基于群体AHP的城市商业银行潜在竞争力研究

2012-03-10李永壮

○李永壮 胡 旭

(1、中央财经大学商学院 北京 100081 2、中央财经大学中国民生经济研究中心 北京 100081)

一、文献回顾

竞争力是迈克尔·波特提出的一个关于企业在竞争中的态势和地位的概念。银行作为一种特殊的企业,由于其在运作方式、经营风险、资本结构、监管要求等方面均表现出独特性,其竞争力的衡量和评价有其自身特点。针对商业银行进行的评价主要有三类:一是政府监管机构的评级,如美国银行业CAMELS法,侧重于整个银行体系稳健性。二是评级机构的评级,如标准普尔、穆迪等,侧重于商业银行信用评价。三是研究机构和媒体的评级,如英国《银行家》杂志,侧重商业银行的经营状况。事实上国外研究银行竞争力多从银行价值或绩效出发,基本通过对其财务报表的细致分析来揭示这些机构是否达到了利益方面的预期。也有一些文献研究银行技术进步、组织结构、公司治理、银行并购、业务多元化、垄断经营、监管环境等因素对银行竞争和绩效的影响,并越来越认同“TRICK+理性私利”推动了金融创新和银行的变革与发展。

国内学者许南和曾翠(2008)研究中外商业银行核心竞争力之后认为,国外商业银行的核心竞争力正是体现在能获取巨大能力势差的管理技术与管理艺术上,表现在完善的内部管理、先进的客户关系管理、严谨的风险管理和先进的IT技术四个方面。王松奇(2003)等组成的“中国商业银行竞争力评价”课题小组自2003年开始对银行竞争力进行持续研究,该研究认为,财务指标或许既不能说明如何实现持续竞争业绩,也无法反映取得目前的竞争地位所采取的措施和手段。银行的竞争力研究不仅要考察现实结果,更要考察背后的过程。在此之前焦瑾璞(2002)对中国银行业竞争力的研究因体系完整而受到推崇,他认为商业银行竞争力涵盖现实竞争力、潜在竞争力和环境竞争力。其中,潜在竞争力包括法人治理结构、业务体系及创新和监管有效性指标。焦瑾璞研究的出发点是中国商业银行的国际竞争力,指标设计主要参照美国CAMELS评价方法,主要关注现实竞争力的分析和评价,但是对于所提出的三种竞争力之间的相互作用和关系,尤其是对潜在竞争力的重要地位和实质,缺乏论述和分析,而且对潜在竞争力全部采用定性指标衡量,针对性和适用性欠缺。在城商行蓬勃发展的当下,这两点局限显得更加突出。张志强和吴健中(1999)较早提出潜在竞争力的概念,指出潜在竞争力是企业未来可能拥有的市场竞争能力,包括企业的人力资源能力,企业的研究发展能力等。本研究试以城商行的潜在竞争力为突破口,来丰富和完善商业银行竞争力评价理论和实践。

二、城市商业银行的潜在竞争力

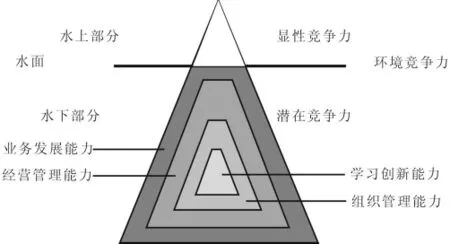

本文所述潜在竞争力,是基于焦瑾璞的上述分类方法而提出。也就是说,银行竞争力是一个复杂有机体系,由显性、潜在两个构成要素交互作用并与外部环境相互影响而形成。而潜在竞争力,就是指可以使商业银行在发展变化的环境中保持持续显性竞争优势的综合能力。对显性、潜在和环境三种竞争力的关系,可以用“银行竞争力冰山模型”来解释,如图1所示。一座冰山由水上面和下面两部分构成。能被看到的是水面上的部分,可以看作是显性竞争力;水面下部分看不见,但它是水面上部分的支撑和保障,可以看作是潜在竞争力;冰山所处的水域,其温度和深度是冰山形成的条件和存在的前提,即环境竞争力。我们能看到水面上的冰山有多高取决于水下部分的高低和水的深浅,也就是说,显性竞争力并不独立于潜在竞争力和环境竞争力而存在,而且潜在竞争力的强弱才是整座冰山高度的关键所在。同时,水下部分冰山又是一个层层凝聚和支撑的结构,由学习创新能力为内核支撑组织管理能力的发展,进而由组织管理能力再促进经营管理能力的提升,由经营管理能力的提升带来业务发展能力的强化,最终构建成整个商业银行的潜在竞争力体系。

三、城市商业银行的潜在竞争力特征分析

1、经营现状

城商行先后经历了城市信用社和城市合作银行两个阶段,并在1998年统一更名为现在的城商行,自此之后进入了快速发展轨道,近年来大量新成立的城商行又加入这支队伍。根据银监会披露的数据,截至2011年底,城商行总资产达到99845亿元人民币,占全部银行业金融机构总资产的8.8%。城商行的经营业务集中于存贷,产品主要是传统信贷产品,新型业务较少,因此其收入结构中利差占绝对主导。业务单纯可能使其在管理和服务上形成特色优势,也可能使其面临更大的信用风险和收入单一化的经营风险。大部分城商行规模小,分支机构少,管理层次少,相比大银行来说具有决策迅速、经营灵活、市场反应快的特点。但是信用社模式传递下来的管理问题也比较突出,比如股权结构不清晰,很难建立有效的治理机制;缺乏长远发展规划,注重短期利益,忽视创新;管理理念滞后,服务质量不高,营销方式老套;薪酬绩效体系陈旧,激励措施不到位,难以吸引优秀人才。综合来看,当前城商行在经营方面的现状主要是:规模较小、成长迅速,在银行业中的地位提升,业务比较单一,管理方式简单。

图1 银行竞争力冰山模型

2、竞争特点

脱胎于城市信用社的城商行,一开始就被定位于“服务地方经济、服务中小企业,服务城市居民”,看似清晰的定位却给城商行带来一定的发展瓶颈和同质化经营趋向。尽管包括上海银行、北京银行在内的多家城商行已经开始跨区域经营,但是绝大部分城商行经营范围仍然限于当地。区域经营一方面使城商行更加了解本地客户需求,为其提供更有针对性的服务,从而占据当地竞争优势;另一方面也带来全国范围内城商行发展的不平衡:受经济发展水平影响,沿海地区尤其是长三角、珠三角地区的城商行,发展态势明显好于中西部地区。同时,区域经营还使城商行受到当地政府的重要影响。综合来看,当前城商行在竞争方面的特征主要是:市场定位模糊,同质化竞争严重;区域性很强,受本地政府和经济发展水平影响大。

3、发展趋势

根据欧美发达国家经验,不同规模的商业银行有其最佳的业务范围,而不同业务又有不同的规模效应。我国数以百计的城商行依据其经营规模大小,在发展路径的选择上主要分为三类。一是综合性全国性银行。极少数规模较大、经营管理水平较高、率先实现跨区域发展的特大型城商行,通过机构扩张,完善服务,拓展客户,获取各类市场资格,进一步做大做强,努力向提供全面金融服务的综合性全国性商业银行发展。二是特色品牌银行。部分中小型城商行,利用自身比较优势或外部特殊资源、环境等,通过特色定位,在某一产品或服务(如小微贷款、农村信贷以及债券投资等)方面做出特色,发展成为专业化经营、具有很强产品或服务特色的特色银行。三是社区精品银行。那些规模较小、定位鲜明、地区优势明显的城商行,通过立足当地,强化市场定位,并努力做精、做细、做深、做透本地市场,发展成为规模不大、在当地有较强竞争力、主要服务于所在区域内的小企业和居民的社区银行。综合来看,城商行未来发展趋势主要是:定位和服务上专业化、特色化;地域范围上大银行跨区化、小银行联盟化;业务范围上多元化、市场化;组织管理上现代化、科学化。

四、构建城商行潜在竞争力指标体系

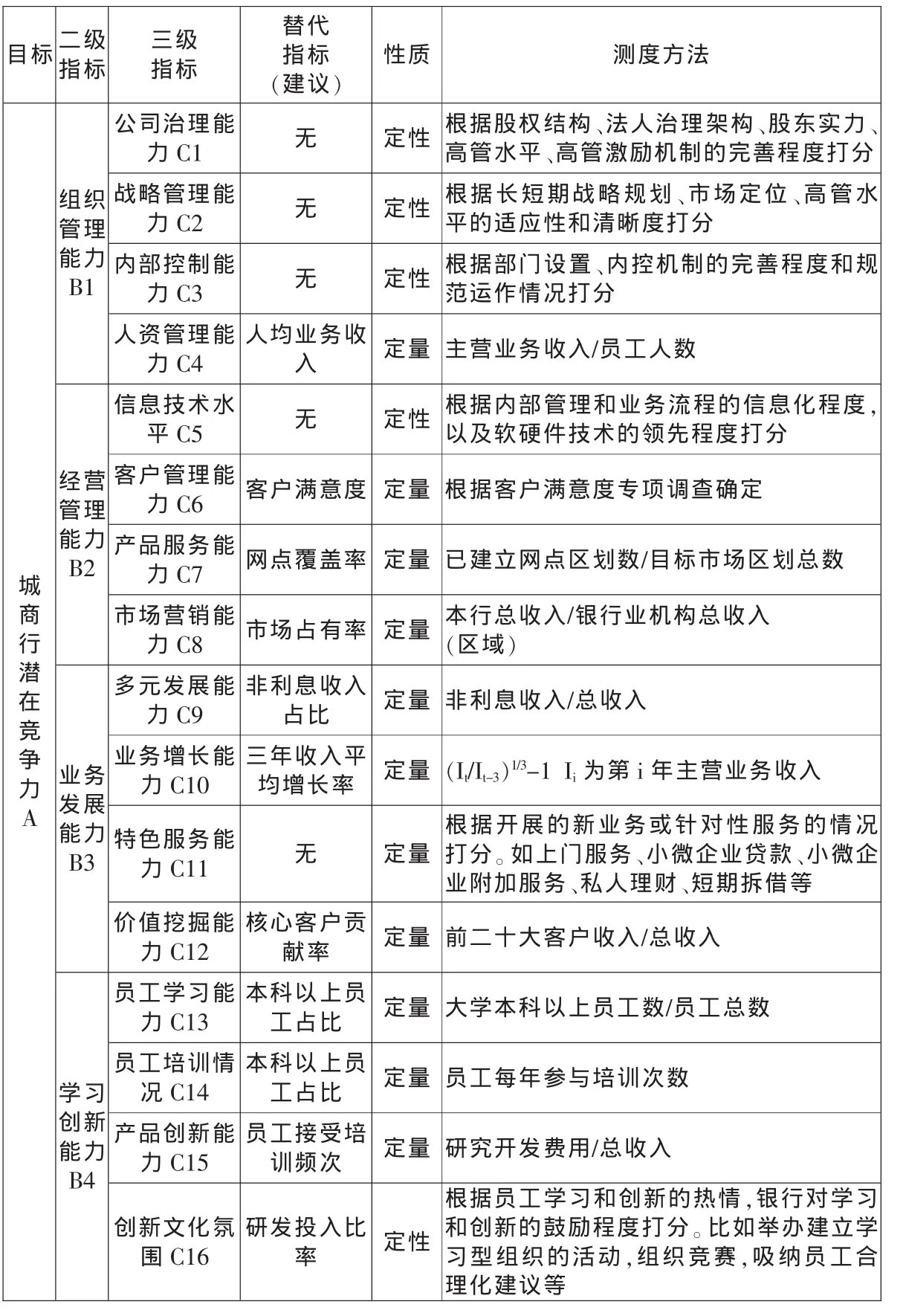

构建城商行潜在竞争力三级指标体系如表1所示,其中三级指标指出了建议的测度指标和测度方法,以便更清晰地理解和判断指标的含义和指向。以下将对每一个指标进行解析。

1、组织管理能力

组织管理能力反映城商行在公司治理、战略管理、内部控制,以及人力资源管理等多方面的竞争实力。现代公司治理结构是银行责权明晰、科学管理的重要条件,它体现在清晰的股权结构、完善的法人治理架构、强大的股东实力和有效的高管激励机制。战略管理能力考察银行的管理理念、市场定位和长短期发展规划,落后的观念、模糊的定位、混乱的发展逻辑都将导致银行长期经营的衰败,城商行因其区域化竞争特点更是如此。内部控制能力考察银行部门设置、内控机制的完善程度和规范运作情况,有效的内控机制有利于防范内部道德风险和员工操作风险,也是提升管理效率的关键。人才是组织的宝贵资源,银行的整体业绩依赖于每个员工创造的价值,因此用员工对业务收入的贡献来衡量银行的人力资源管理水平是合适的。组织管理能力是城商行克服传统缺陷、适应市场竞争、创造更大价值的制度依赖,对其潜在竞争力至关重要。

2、经营管理能力

经营管理能力反映城商行在信息技术、客户关系管理、产品服务,以及市场营销等方面的竞争实力。信息技术是银行内部运行和业务流程的硬件基础,而软件的专业性和适用性决定了使用的效果和效率,信息技术水平对银行的安全高效运营发挥巨大作用。客户是效益创造的来源,只有目标客户知悉、选择和持续使用其提供的产品和服务,银行才有可能在竞争中如愿发力,由此用客户满意度来衡量银行维护客户关系的能力。产品服务能力是指银行为客户提供专业、便捷的金融服务的能力,网点覆盖率正是衡量银行提供的产品/服务的质量,以及延伸至目标客户所在地的情况。市场营销能力考察银行进行产品/服务销售、市场推广和维持的实力,市场占有率是对这种主动竞争能力的客观衡量。经营管理能力是城商行提升运营绩效、避免被动竞争的关键环节,也是其潜在竞争力的重要部分。

3、业务发展能力

业务发展潜力反映城商行在业务多元发展、业务增长、特色服务和客户价值挖掘等方面的竞争实力。业务种类和收入结构的多元化是规避市场风险、开发新增长点的主要手段,也是银行业发展的趋势,对于以信贷为当前主要业务的城商行,非利息收入占比是这种能力的重要体现。业务增长能力考察最近三年银行的收入增长速度,是业务维持力和开发力的衡量指标。特色服务是城商行克服同质化经营和争取地域优势的关键,当前很多银行开展的上门服务、小微企业贷款、小微企业附加服务、私人理财、短期拆借等就是代表。价值挖掘能力考察银行开发主要客户附加值的能力,为大客户提供针对性、综合性服务所带来的收益,可能高于新开发客户带来的收益,对于区域经营和业务单一的城商行尤其如此。业务发展潜力是对城商行动态发展的衡量和对发展趋势的预测,也是其潜在竞争力的关键要素。

表1 城商行潜在竞争力指标体系

4、学习创新能力

学习和创新能力反映城商行员工在学习能力、培训机会、产品创新,以及创新文化氛围等方面的竞争实力。学习能力主要是员工跟踪行业发展前沿、快速掌握新知识新技术的能力,此处用员工的整体学历水平指标进行衡量,学历越高学习能力越强。员工培训情况主要是指员工参与学习的意愿和可以获取的机会,此处用其参与培训的频次进行衡量,也在一定程度上反映银行对员工培训的重视程度。产品创新主要是指银行对其产品和服务创新的关注和投入程度,利用其投入的研发费用占比进行衡量。创新文化氛围是指员工学习和创新的热情,银行对学习和创新的鼓励程度。学习创新能力是城商行紧跟行业发展趋势,对市场变化做出快速反应,以及建立独特竞争优势的有力保证,对其潜在竞争力不可或缺。

五、基于群体AHP的指标权重分配

1、群体

AHP法是一种定性与定量分析相结合的多目标决策分析方法。它把人的思维过程层次化、数量化,并用数学为分析、决策、预报或控制提供定量的依据,一般用来处理具有复杂因素的技术、经济和社会问题。其基本步骤是:(1)按目标层、准则层和方案层对评价因素建立层次结构模型;(2)就本层因素对上层目标的重要性进行两两对比,构建判断矩阵,通常采用1—9标度法,如表2所示;(3)利用随机一致性比率CR对判断矩阵进行一致性检验,CR=CI/RI,其中 CI=(λmax-n)/(n-1),RI根据随机一致性参数RI表查询得出,当CR<0.1时表明矩阵具有满意的一致性;(4)汇总计算综合权重。根据权重可以得到指标体系的权重分配或者直接对方案进行决策。

为了规避个体AHP进行决策的片面性。我们选定专家小组进行群体AHP决策,同时综合决策专家本身的权重以得到全面评价结果,借此可以增强判断的科学性和可靠程度。这种方法首先采用上述简单AHP法得出每个专家评价得出的指标相对权重,然后利用专家本身的权重进行加权综合。所以确定专家群体内的权重分配是关键。

表2 Satty 1—9标度法

专家权重ω由主观权重和客观权重综合而来:ωi=tμi+(1-t)γi……(1),其中 i是专家序数,t是主观权重和客观权重之间的权重分配,μ是由研究者根据专家的背景赋予的主观权重,γ是根据专家判断矩阵的一致性程度确定的客观权重。假设有s个专家进行决策,当判断矩阵Ak(k=1,2,3,…,s)具有完全一致性时,它的最大特征根λmax=n,其余特征根均为零。设δk=,则δ越大矩阵Ak一致性程度越高。将δk的归一化结果作为专家的客观权重,即

通过上述方法可以得到每个专家的最终权重,再根据Wi=……(3)就可以通过群体AHP法得到各个指标的综合最终权重。

2、专家小组构建判断矩阵并检验一致性

为了更加科学合理地确定城商行潜在竞争力指标体系的权重分配,本研究邀请三位商业银行专家组成群体决策小组,其中包括两位从事商业银行研究的大学教授,和一位具有20年以上从业经验的城商行高管。专家首先分别就指标体系构造判断矩阵,并进行一致性检验,全部通过后再根据上述群体AHP法计算每个指标的综合权重。

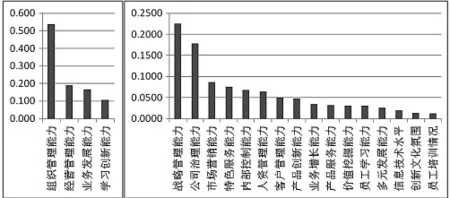

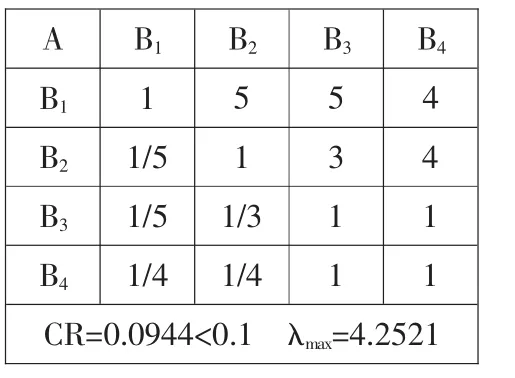

如表1所示,城商行潜在竞争力是整个指标层次体系的总目标(A),以下有二级指标层(B)和三级指标层。专家需要就总目标层(A)对二级指标层(B)两两比较;就二级指标层(B)对各自三级指标层(C)两两比较,根据表2所示的1—9标度法构建出相对重要性比较的判断矩阵。判断矩阵样式如表3所示,假定上一层元素Bk为准则层,对下一层元素(指标)C1,C2,C3,…,Cn有支配关系,这里构造的判断矩阵就是要表示出来针对Bk准则,Ci和Cj相比的重要程度,并用Cij表示Ci相对于Cj的重要程度。其中Cij>0,Cij=1/Cji,Cii=1。当Cij>1时表示Ci比Cj重要,且Cij数值越大重要程度越高;当0 在本研究中,以背靠背形式完成调查问卷,请每个专家分别对目标层A,二级指标层B1,B2,B3,B4构建判段矩阵5个,如表4所示。本研究运用YAAHP 0.5.2软件,求解各矩阵的最大特征根λmax并进行矩阵一致性检验,结果如表4最后一行所示,可以判定所有判断矩阵均符合一致性要求。 运用YAAHP 0.5.2软件,计算AHP方法下每个专家给出的数据,根据前述公式(1)、(2)计算三位专家的主客观权重,令t=0.6计算综合权重结果如表5所示。利用该结果根据公式(3)分别计算出群体AHP方法下,城商行潜在竞争力体系二级指标对目标层的综合权重、三级指标对二级指标的综合单层权重以及三级指标对目标层的综合总权重,结果如表6所示。图2列示了二级指标对目标层的综合权重排序,以及所有三级指标综合总权重的排序,从而更直观地反映各种因素的重要程度。 表3 判断矩阵样式 表4 专家一A准则判断矩阵 表5 专家权重计算结果 表6 城商行潜在竞争力指标体系权重计算结果 基于群体AHP方法得出的结果显示,在城商行潜在竞争力的四个维度中,组织管理能力的权重达到0.537,远远超过其他三项,其后分别是经营管理能力和业务发展能力,最后是学习创新能力。这种结果意味着,城商行在培育自身隐性竞争力的过程中,首先需要大力改善和提升组织管理能力,其次是与经营和业务绩效相关的经营管理能力和业务发展能力,而学习创新能力在当前阶段并不是最急需要投入资源的方面。 在三级指标权重的排名中,战略管理能力和公司治理能力远远高于其他各项,这说明城商行现在必须进行科学系统的战略规划和市场定位,避免模糊的市场形象和混乱的发展新思路,还要尽可能避免与主要竞争对手形成同质化经营趋向。同时要理清股权关系,建立起现代公司治理结构,制定合适的高管激励措施,充分发挥银行家禀赋。这将是其在未来的竞争中占据优势、保持持续发展的先决条件。排名第三至第六位的指标指明了构建城商行潜在竞争力的进一步措施:根据市场定位加大营销力度,努力为细分市场客户提供特色服务,加强内部制度和流程的建设,提高员工对银行价值创造的贡献程度。排在第七至最后一位的指标,从紧迫性和资源投入优先程度来讲,并不是当前城商行需要优先考虑的因素。 图2 城商行潜在竞争力指标综合权重排序 (注:基金项目:国家自然科学基金青年项目(71102121);中央财经大学211工程三期资助项目。) [1]迈克尔·波特:竞争优势[M].华夏出版社,1997. [2]Joseph F.Sinkey,Jr. 著, 黄金老译:商业银行财务管理(第六版)[M].中国人民大学出报社,2005. [3]Standard & Poor's.Banking Industry Country Risk Assessment Methodology And Assumptions[S].2011 (09).http://www.standardandpoors.com/. [4]魏春旗、朱枫:商业银行竞争力[M].中国际金融出版社,2005. [5]Stefanadis, Chris.Why Hasn’t Electronic Bill Presentment and Payment Taken Off?[J].Current Issues in Economics and Finance,Federal Reserve Bank of New York,2002(7/8). [6]Guzman,Mark G.The Economic Impact of Bank Structure:A Review of Recent Literature[J].Economics and Financial Review,Federal Reserve Bank of Dallas,Second Quarter 2000. [7]Federal Reserve Bank of New York.Corporate Governance:What Do We Know and What Is Different about Banks?[J].Economic Policy Review,2003(4). [8]Guzman,Mark G.Slow but Steady Progress toward Financial Deregulation[J].Southwest Economy,Federal Reserve Bank of Dallas,2003(1/2). [9]Harshman,Ellen,Fred C.Yeager,and Timothy J.Yeager.The Door is Open,but Banks Are Slow to Enter Insurance and Investment Arenas[J].The Regional Economist,2005(10). [10]Hondroyiannis George,Lolos Sarantis,Papapetrou Evangelia.Assessing Competitive Conditions in the Greek Banking System[J].Journal of International Financial Markets,1999(4). [11]许南、曾翠:中外商业银行核心竞争力的比较[J].金融论坛,2008(1). [12]王松奇等:2011中国商业银行竞争力评价报告(摘要)[J].银行家,2011(9). [13]焦瑾璞:中国银行业国际竞争力研究[M].中国时代经济出版社,2001. [14]张志强、吴健中:企业竞争力及其评价[J].管理现代化,1999(1). [15]陆跃翔、唐洋军:中国城市商业银行研究[M].经济科学出版社,2010. [16]张吉光:城市商业银行转型内涵与方向[J].中国金融,2011(8).3、指标权重计算结果

六、构建城商行潜在竞争力的建议