事务所合并对审计质量影响——基于中国第三次事务所合并浪潮的实证研究

2012-03-06曹丽梅

贺 晋,曹丽梅

(1.广东工业大学 管理学院,广东 广州 510520;2.中山大学 管理学院,广东 广州 510275)

事务所合并对审计质量影响

——基于中国第三次事务所合并浪潮的实证研究

贺 晋1,2,曹丽梅2

(1.广东工业大学 管理学院,广东 广州 510520;2.中山大学 管理学院,广东 广州 510275)

中国第三次事务所合并的浪潮仍然继续,事务所合并是否影响其审计质量值得关注。文章采用2005—2008年合并事务所的样本,考察了合并事务所合并前后的审计质量差异,发现事务所合并影响合并事务所的审计质量,总体的研究结果表明事务所合并后审计质量没有提高。分组检验发现:规模小、以新设合并方式合并以及审计的上市公司盈余管理为正的合并事务所,合并后较合并前审计质量变低;规模大、以吸收合并方式合并以及审计的上市公司盈余管理为负的合并事务所,合并前后审计质量没有显著差异。

事务所合并;审计质量;盈余管理

一、引 言

1998年至1999年,为了让事务所脱钩改制成为真正的法人,中国政府主导了第一次事务所合并的浪潮。截至1999年12月31日,全国会计师(审计)事务所脱钩改制任务已基本如期完成①。为了改革和入世的需要,2000年3月,财政部先后印发《会计师事务所扩大规模若干问题的指导意见》、《会计师事务所合并审批管理暂行办法》和《会计师事务所从事金融相关审计业务暂行办法》等文件,再一次引发了事务所合并的浪潮。2005年3月19日北京天健与德勤华永合并②,这次合并引发了会计师事务所第三轮的合并浪潮。为了应对中国经济走向全球的竞争和挑战,本土会计师事务所合并愈演愈烈,特别是2007年财政部和中注协积极推动会计师事务所做大做强,更是起到了积极的推动的作用。第三次合并和前两次合并有着不同的制度背景:在第一次和第二次事务所合并中,事务所“做大”的主要目的是应对国际会计师事务所竞争,第三次事务所合并的原因主要是为了适应中国经济地位在世界崛起所形成的审计需求,政府和职业界都意识到中国事务所不仅仅要“做大”还需要“做强”。但是相对于国际四大合并的百年历程来说,大多数会计师事务所的合并在“找对象”时出于应急效应比较仓促,因此合并的效果值得关注,那么,第三次事务所合并是否对审计质量产生影响?合并后的事务所审计质量较合并前是否有所提高?本文对第三次事务所合并前后审计质量差异进行研究,以期为正在进行的事务所合并提供实证证据和政策建议。

二、文献综述与研究假设

(一)文献综述

自20世纪七八十年代开始,国际会计师事务所频频出现合并活动,正是因为这些国际事务所合并活动,关于会计师事务所合并的相关研究也相继展开。事务所合并的动机源自于合并能够形成大规模事务所,是满足市场对高质量审计服务需求的重要途径[1]。研究表明国际事务所合并提高了经营效率,并获得了一定的垄断能力[2-3],合并的国际事务所的审计质量比非合并的事务所提供的审计质量具有差异性[4]。但是,有些研究也认为合并的绩效不仅需要考察经营效率和审计质量,还需要进一步考察合并交易完成之后的现有资源整合活动的实现程度[5],总之,国外事务所合并的研究具有多元化的特点,但国外的文献大多围绕国际事务所展开,对合并事务所本身也只是研究了合并是否提高了经营效率,对于审计质量的研究只是比较合并事务所与非合并事务所的审计质量差异,并没有去研究合并事务所合并前后的审计质量差异。

中国的事务所合并研究归纳后主要集中六个方面:第一,审计市场的研究如市场集中度等;第二,事务所合并障碍和会计师事务所内部治理;第三,合并事务所合并动因、存在的问题及如何应对;第四,审计意见的市场反应;第五,注册会计师独立性;第六,事务所合并与审计质量。以上文献大都是对第一次事务所和第二次事务所合并进行研究,而第三次合并和前两次合并有着不同的制度背景,因此,第三次事务所合并与前两次合并有着很大的差异,值得关注和研究。此外,在研究事务所合并与审计质量的文献中,王咏梅、邓舒文[6]使用了1998-2007年的事务所合并样本进行了实证分析,将第一次、第二次以及第三次的事务所合并效果合起来考察,并且合并前和合并后审计质量的差异比较只是根据非标审计意见进行了单变量检验,得出了事务所合并后审计质量并没有得到改善的结论。

(二)研究假设

从根本上来看,事务所合并的动机是为了追逐达到协同效应之后市场地位、市场份额、行业专场或者声誉的提高,降低交易成本,达成规模经济,实现垄断收益等,也就是说大型事务所更可能具有良好声誉和提供质量更高的审计服务,能够使得资本市场上的投资者对其格外青睐,从而也给其带来更高的盈利和利润。研究表明“四大”审计收费普遍高于中小型会计师事务所[4,7,8],“四大”的审计质量比“非四大”要高[9-12]。

事务所合并本质上是一种企业并购行为③,Igor Ansoff[13]认为成功的并购企业必须是通过人力、设备、资金、知识、技能、关系、品牌等资源的共享来降低成本、增强企业竞争力、分散市场风险来实现规模效益等。如果公司并购完成时缺少战略透视、经营战略、系统整合以及权力和文化中的任何一个,那将达不到协同效应的目的[14],部分实证研究结果证明许多企业并购并未产生协同效应,而是出现了协同效应悖论。通常来讲,由于整合需要时间,因此合并后的审计质量较合并前在短期内很难迅速改善甚至比合并前的更低,据此,提出假设。

H:在其他条件不变的情况下,事务所合并后,其审计质量可能较合并前没有提高或者更低。

三、样本来源与研究设计

(一)样本来源

本文采用2002—2010年的上市公司的财务数据,上市公司的财务数据来自于国泰安数据库,分别剔除金融、保险类公司以及信息数据不全的公司。由于本文研究事务所合并前两年较合并后两年审计质量是否有差异,因此手工搜集2005年至2008年有资格审计上市公司的合并事务所的样本。考虑到极端值对结论的影响,我本文对连续变量上下1%数据进行了Winsorise处理。

(二)研究设计

1.审计质量的衡量

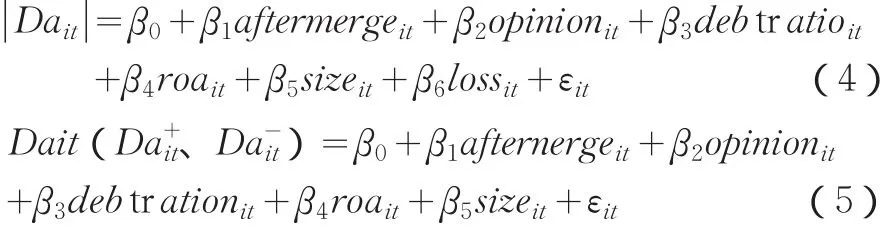

Becke et al.[15]使用了可操纵利润来衡量审计质量,认为可操纵利润低,则审计质量高,可操纵利润高,则审计质量低。董普、田高良[16]认为会计盈余是审计质量的有效代理变量。Dechow et al.[17]对几个计算应计利润的模型进行比较后,认为对于同一行业不同公司横截面数据的盈余管理,修正后Jones(1991)模型可以提供最好的解释能力。本文采用修正的琼斯模型估计出的操纵性的应计利润(Discretional Accruals,以下简称DA),以DA的绝对值作为审计质量的替代变量,该绝对值越大表明审计师发现并揭露财务报告盈余管理的联合概率越小,审计质量就越低;反之,说明审计质量越高。为了保证在回归修正的琼斯模型时每一个行业有足够的样本进行回归,在数据库13个行业划分的基础上作了以下调整:首先剔除金融类企业即I类,即金融、保险行业的公司;其次,将B(采掘业)、E(建筑业)、K(社会服务)、L(传播与文化产业)四类都归入M(综合类);由于C类(制造业)公司数量众多,我们取前两类行业代码,除C4(石油、化学)、C6(金属、非金属)、C7(机械、设备、仪表)、C8(通信、电子)四类公司外,其他C类公司并入C9(其他制造业)。计算可操纵利润模型如下:

模型(3)计算得到DAi/Ai就代表了公司的盈余管理程度。TAi表示公司的总的应计利润,TA=NI-CFO。其中NI表示的是净利润,CFO表示的是公司经营活动产生的净现金流量;NDAi是公司经过上期期末总资产调整后的正常性应计利润;ΔREVi是公司i当期主营业务收入和上期主营业务收入的差额;ΔRECi是公司i当期期末应收账款和上期期末应收账款的差额;PPEi是公司i当期固定资产的净值;Ai为公司i上期期末的总资产。

2.模型设计

根据上文分析,我们构建如下模型并使用面板分析方法来分析合并事务所合并前后这个虚拟变量与|Dait|、Da+it、Da—it之间的关系。模型(4)是对假设的检验。模型(5)是按照DA方向进行分类的第三个分组检验而设立。

其中,|Dait|是被解释变量,是审计质量的替代变量,表示第i家公司第t期的可操纵性应计利润的绝对值,Da+it、分别代表第i家公司第t期的正向可操纵性应计利润和负向可操纵性应计利润。Aftermerge为虚拟变量,表示发生合并的事务所在合并前为0,合并后为1,即合并后1、2年取1,合并前-1、-2年取0。控制变量见表1。

表1 变量定义

四、实证结果

(一)描述性统计

表2是相关变量的描述性统计,这只是初步检验,仍需要进一步检验。

表2 描述性统计

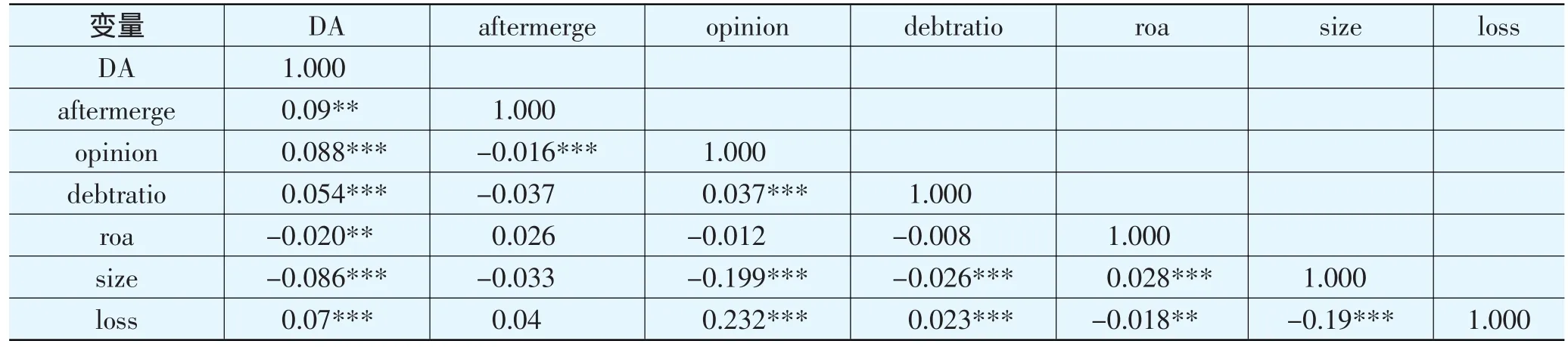

表3为模型所有变量相关系数分析表。首先,合并事务所这个虚拟变量和审计质量正向相关,在5%的水平上显著,符合预期。其次,审计质量和所有控制变量存在显著相关性。最后,在自相关系数中,最大的是0.232,模型不存在多重共线性。

表3 相关性检验

(二)回归结果

本文用了Hausman检验固定效应和随机效应两种方法,得到的Wald统计量和相应的P值,然后进行判断,检验之后,相应的P值为0.335,该结果表明FE和RE不存在显著差异的原假设没有被拒绝,随机效应模型的基本假设(个体效应与解释变量不相关)得到满足,因此,本文采用随机效应进行模型估计。

表4是对模型(4)合并前后审计质量差异的回归结果,采用合并前和合并后的总样本进行验验,发现aftermerge的回归系数在1%水平下显著为正,说明事务所在合并后较合并前审计质量具有差异性,但是审计质量并没有提高而是降低,支持了假设1。这个结论跟王咏梅和邓舒文[1]的“合并的事务所审计质量较合并前并没有显著提高”的结论大致相同。

从总体上来看,事务所合并后的审计质量较合并前有所降低,根据协同效应理论,我国会计师事务所的合并在规模上确实扩大了,但是如果会计师事务所合并仅仅是为了保住审计上市公司的资格、抢占或者增加市场份额,内部管理并没有和规模一致,管理水平跟不上扩张的规模,这个结果类似于部分企业并购的实证研究:Magenheim and Mulle[19]发现公司重组后的业绩没有显著提高;Jeffrey[20]研究的结果是公司兼并后长期绩效为负;马克·L·赛罗沃[21]以1979-1990年间发生的重大并购实例为依据,其研究揭示足有65%的重大性战略并购是失败的。

表4 全样本检验

(三)进一步分析

从全样本方面来看,合并事务合并后相比合并前,审计质量降低,但并不是所有的合并事务所的审计质量都会降低,本文接着对合并事务所进行不同的分类,以期找出哪些合并的事务所审计质量降低。本文对合并样本根据合并方式不同分类为新设合并和吸收合并;按照合并事务所审计客户的资产规模的均值分类为规模大的事务所和规模小的事务所;最后,按照DA的方向进行分类,分为正的DA和负的DA。然后分别对上面的分类进行分组检验,以期发现哪些合并事务所合并后审计质量降低。

1.新设合并和吸收合并的分组检验

表5是对新设合并和吸收合并进行的分组检验,是对模型(4)进行回归的结果。在新设合并那一栏中,aftermerge的系数β1为0.02,在1%的水平下显著,表明新设合并方式合并的事务所合并后审计质量较合并前显著降低。但对于吸收合并的样本来说,aftermerge的系数β1为0.007,不显著,表明合并后的审计质量较合并前没有显著差异。这个结论跟王咏梅和邓舒文[1]的“新设合并的事务所审计质量较吸收合并得到了显著改善的结论相反。

我国公司法中明确规定了会计师事务所合并的两种方式,吸收合并和新设合并⑦。新设合并通常情况下属于“强强联合”或者实力相当,不分伯仲,而“强弱联合”通常会采用吸收合并的方式,即强者吸收弱者,弱者解散。“强强联合”或者实力相当的事务所在合并中甚至在合并后由于利益和控制权之争,很可能达不到很好的协同效应,但是“强弱联合”,强势方很容易控制弱势方,强势文化很容易对弱势文化进行改造或者融合,因此,吸收合并将弱势的事务所吸收进来,具有明显的优势,但是对于新设合并,原来的事务所注销,成立了新的事务所,很难获得财务、管理等协同效应,很容易导致原来的事务所各自为政、貌合神离,因此审计质量也不能保证。

表5 新设合并和吸收合并的分组检验

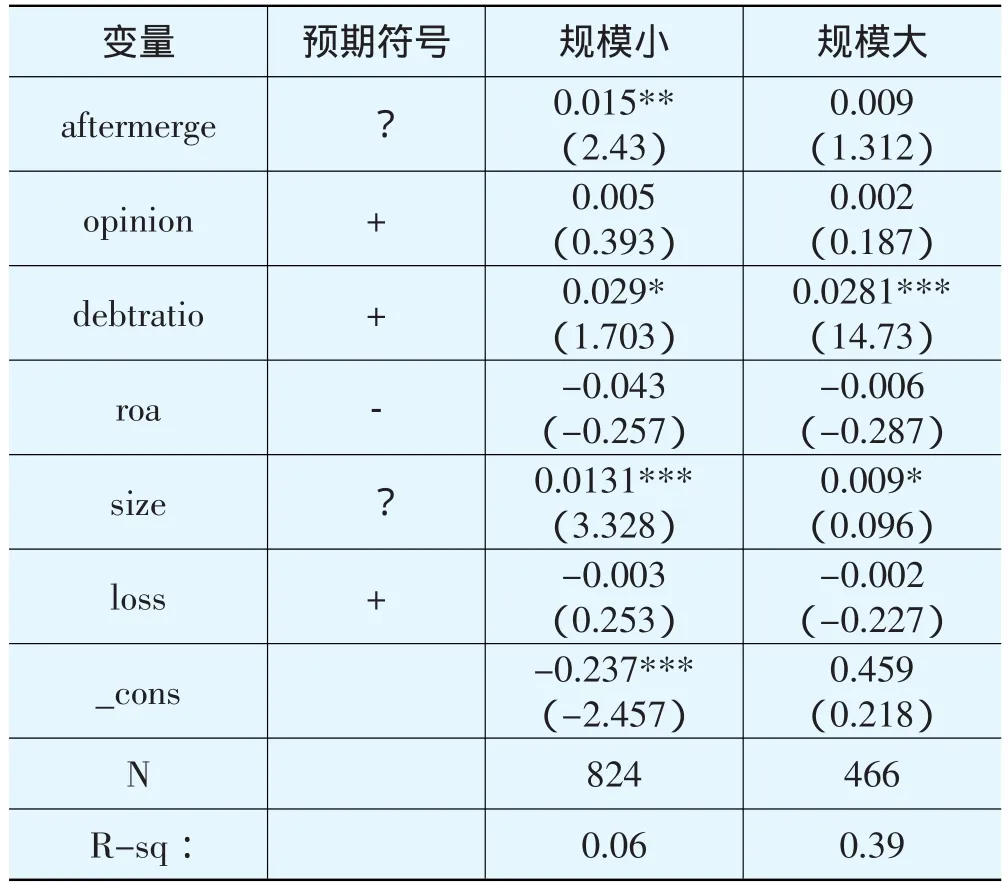

2.按照规模分类的分组检验

表6是按照事务所规模大小进行分类的分组检验,是对模型(4)进行回归的结果。在事务所规模小的那一列中,aftermerge的系数β1为0.015,在5%的水平下显著,表明规模小的事务所合并后审计质量较合并前显著降低。但是对于规模大的样本来说,aftermerge的系数β1为0.009,不显著,表明规模大的事务所合并后的审计质量较合并前没有显著差异。

事务所规模和审计质量之间的关系并没有统一的结论,有学者认为大所的审计质量高[4,11,22-23],也有不少研究结果表明审计质量与事务所规模之间没有显著关系[18,23],但是,不可否认大规模的事务所其内部控制,质量控制程序等管理制度等相比小的事务所更健全、更合理。合并后的规模大的事务所更可能建立、健全内部质量控制等一系列的管理制度,更容易提高合并后事务所的管理能力,更容易达到合理配置管理资源的协同效应,如Dopuch and Simunic[23]的研究则表明规模较大的事务所在员工职业培训上花费更多,审计师的能力也相对更强,因而则能有助于提高审计质量。

表6 按规模分类的分组检验

3.按照DA方向进行分类的分组检验

表7是按照DA的方向进行分类的分组检验,是对模型(5)进行回归的结果。在DA为正的那一列中,aftermerge的系数β1为0.024,在1%的水平下显著,表明合并后的审计质量较合并前显著降低。但是对于DA为负的样本来说,after⁃merge的系数β1为-0.003,不显著,说明合并事务所审计上市公司的盈余管理为负的事务所审计质量较合并前没有显著差异。

表7 按DA方向分类的分组检验

通常,审计客户进行正向盈余管理的可能性较大,进行负向盈余管理的审计客户较少,而正向盈余管理带有明显动机和预期导向性[25]。高审计质量的审计师对正向盈余更敏感,能够辨别出正的盈余管理及其管理程度,发表恰当的审计意见,而低审计质量的审计师则相反。也就是说事务所审计质量高低在于区别正的盈余管理及其管理程度,发表恰当的审计意见,而负向的盈余管理审计客户少,并且该因素导致审计失败的概率较小,审计师是否辨别出负的盈余管理及其管理程度对审计质量的影响不大。事务所合并之后,如果现有的资源没有得到有效的整合,文化异质性冲突较大,不能很好的协同,势必会影响合并事务所辨别出正的盈余管理及其管理程度的能力。

(四)稳健性检验

1.用不同的方法定义合并前和合并后

以上实证是将合并前两年和合并后两年的审计质量进行比较,由于第三次事务所合并仍在进行中,以上实证只是检验了2005年至2008年的合并事务所的审计质量差异。在稳健性检验中,将合并前三年作为合并前,即事务所合并的样本数据从2005年扩大到2010年,合并当年作为合并后,检验合并前后审计质量差异,检验结果和前面的结论仍然一致。

2.用调整的KS模型计算盈余质量

以上的检验是用修正的琼斯模型算出,在稳健性检验中,使用调整的KS模型来计算盈余质量,代入模型(4)进行回归,发现结论和前面一致。

五、研究结论与政策建议

中国第三次事务所合并的浪潮仍然继续,事务所合并是否影响其审计质量值得关注。本文采用2005—2008年合并事务所的样本,考察了合并事务所合并前后的审计质量差异,发现事务所合并影响合并事务所的审计质量,总体的研究结果表明事务所合并后审计质量没有提高。分组检验发现:规模小、以新设合并方式合并以及审计的上市公司盈余管理为正的合并事务所,合并后较合并前审计质量变低;规模大、以吸收合并方式合并以及审计的上市公司盈余管理为负的合并事务所,合并前后审计质量没有显著差异。

本文的政策意义在于对于我国注册会计师行业发展而言,事务所合并如果能够取得协同效应,确实能够获得规模经济,而且合并在一定程度上可以获得地理优势,吸引更多的新客户,从总体上也能够降低成本,因此,财政部和中国注册会计师协会鼓励事务所“做大做强”具有重大意义。但在鼓励事务所合并的过程中,政府部门更应该关注合并事务所内部管理、质量控制程序以及资源整合等方面,特别是那些新设合并和小事务所合并中的内部治理制度建设,否则就达不到合并的协同效应,也会抵消了合并的预期效果。政府监管部门还应该鼓励事务所树立品牌战略和品牌经营理念,提升自身的核心竞争力以达到可持续发展,这样才能够使事务所在自身发展的同时能够提供更高质量的审计服务。

[注 释]

[1]王咏梅,邓舒文.事务所合并可以提高审计质量吗?——基于中国审计市场的研究[J].管理世界,2010,(10):180-181.

[2]Beatty R P.Auditor reputation and the pricing of initial public offering[J].The Accounting Review,1989,64:693-709.

[3]Ivancevich S H.An exploratory analysis of the 1989 account⁃ing firm mergers[J].Accounting Horizons,2000,14(4):389-401.

[4]Sumithira Thavapalan,Robyn Moroney,Roger Simnett.The ef⁃fect of the PricewaterhouseCoopers merger on auditor concen⁃tration in Australia:A note[J].Accounting and Finance,2002,42:153-167.

[5]Plamrose Z.An Analysis of Auditor Litigation and Audit Ser⁃vice Quality[J].The Accounting Review,1988,63:55-73.

[6]Ashkanasy,Neal M,Holmes Scott.Perceptions of Organiza⁃tional Ideology Following Merger:A Longitudinal Study of Merging Accounting Firms[J].Accounting.Organizations and Society,1995,20(1):19-34.

[7]Francis J R.The Effect of Audit Firm Size on Audit Prices:A study[J].Journal of Accounting and Economics,1984,6:133-151.

[8]Simon D T,A Comparative Study of the Market for Audit Ser⁃vices in HongKong[J].Malaysia and Singapore.International Journal of Accounting,1992,27:234-240.

[9]St Pierre K.An Analysis of the Factors Associated with Law⁃suits Against Public Accountants[J].The Accounting Review,1984,4:242-263.

[10]Defond M,J Jiambalvo.Incidence and Circumstances of Ac⁃counting Errors[J].The Accounting Review,1991,66(3):643-656.

[11]Teoh S H,T J Wong.Perceived Audit Quality and the Earn⁃ings Response Coefficient[J].The Accounting Review,1993,68(2):346-366.

[12]Defond M,J Jiambalvo.Factors Related toAuditor:Client Disagreements over Income-Increasing Accounting Methods[J].Contemporary Accounting Research,1993,9:414-431.

[13]Ansoff HI.Corporate strategy[M].New York:McGraw-Hill,1965.

[14]Sirower M.The Synergy Trap-How Companies Lose the Ac⁃quisition Game[M].New York:The Free Press,1997.

[15]Becker C,M Defond,J Jiambalvo,et al.The Effect of Audit Quality on Earnings Management[J].Contemporary Ac⁃counting Research,1998,15(1):1-24.

[16]董普,田高良,严鸯.非审计服务与审计质量关系的实证研究[J].审计研究,2007,(5):42-49.

[17]Dechow P M,Sloan R G,Sweeney A P.Causes and conse⁃quences of earnings manipulations:an analysis of firms sub⁃ject to enforcement actions by the SEC[J].Contemporary Ac⁃counting Research,1996,13(1):1-36.

[18]Jere R,Francis,Edward L,Charles Sparks.The Role of Big 6 Auditors in the Credible Reporting of Accruals[J].Audit⁃ing:A Journal of Practice and Theory,1999:18(2):25-33.

[19]Magenheim E B,D C Mueller.Raiders and Targets:The Im⁃pact of the Hostile Takeover[M].New York:Oxford Univer⁃sity Press,1988.

[20]Kentor,Jeffrey.Capital and Coercion[M].New York and London:Garland Press,2000.

[21]马克·L·赛罗沃.协同效应的陷阱[M].杨炯,译.上海:上海远东出版社,1999.

[22]DeAngelo L E.Auditor Size and Auditor Quality[J].Journal of Accounting and Economics,1981,3(3):183-199.

[23]Doupuch N,Simunic D.The nature of competition in the au⁃diting profession:A descriptive and normative view[M]. CA:Lifelong Learning Publications,1980:77-94.

[24]Chee W Chow,Steven J.Rice.Qualified Audit Opinions and Auditor Switching[J].The Accounting Review,1982,57(2):326-335.

[25]徐浩萍.会计盈余管理与独立审计质量[J].会计研究,2004,(1):44-49.

Influence of Merger of the Audit Firms on Audit Quality——Evidence from the China’s Third Wave of Audit Firms Merger

HE Jin1,2,CAO Li-mei2

(1.School of Management,Guangdong University of Technology,Guangzhou 510520,China;2.School of Business,Sun Yat-sen University,Guangzhou 510275,China)

China’s third wave of audit firms merger continues,and whether the merger of the audit firms affect its quality is worth to concern.This paper uses the merged firms from 2005 to 2008,investigates the differences of audit quality of com⁃bined firm after the merger,the results show that the combined firm’s audit quality is not higher.Then,after group test,the paper finds that the merger of small firms,way of merger to build a new audit firm,positive earnings management audited by consolidated firm,the combined audit quality lower than before the merger.Large-scale merger firm,absorbing other firm through merger,negative earnings management audited by merged firm,there was no significant difference in audit quality af⁃ter the merger.

audit firm merger;audit quality;earnings management

F272.9

A

1007—5097(2012)08—0111—05

10.3969/j.issn.1007-5097.2012.08.027

2012—03—12

贺 晋(1974—),男,重庆人,广东工业大学管理学院讲师,中山大学管理学院博士研究生,研究方向:财务会计;曹丽梅(1980—),女,新疆尼勒克人,中山大学管理学院博士研究生,研究方向:审计及财务会计。

程 靖]

●财务与会计