会计信息系统的工程设计困境与设计科学研究范式

2012-03-06阳杰

阳杰

(温州大学 城市学院,浙江 温州 325035)

会计信息系统的工程设计困境与设计科学研究范式

阳杰

(温州大学 城市学院,浙江 温州 325035)

会计信息化引发的范式革命,提出了设计科学研究的需求。在会计信息系统(AIS)工程设计中,技术人工物的结构与功能双重属性原理,引发了AIS的工程设计困境。在AIS的设计科学研究中,研究者借助洞悉工程师的设计背景和用户的使用背景的优势,通过构建并评价创新的概念、模型、方法和实例,来解决AIS工程设计中所面临的重要问题,或者采用一个更加有效和高效的方式来解决现已解决的重要问题,从而创造出了新的知识。能否给知识库增加新的知识,是设计科学与设计实践的根本区别。

会计信息系统;技术人工物;设计科学;研究范式

一、引 言

在人们将会计发展困境聚焦于实证会计研究和规范会计研究孰优孰劣,有学者试图从会计是一个人造系统的本质出发,将会计作为一门设计科学看待,使之回归“人工科学”本质,以期找到一条既能改善会计研究的实践相关性,又可实现会计理论创新的有效途径[4]。不过,相关研究并未解释会计作为一门设计科学的原理是什么,也没有构画设计科学研究的范式框架。本文立足会计信息化背景,从会计信息系统(AIS)面临的工程设计困境出发,对这两个问题进行初步探索。

二、AIS的工程设计困境解析

在哲学领域,技术人工物是由工程师通过对需求者的某种需求的洞察,设计出来可以作为满足这种需求的新事物。荷兰技术哲学家克洛斯提出的技术人工物二重性原理认为,任何技术人工物都有结构和功能二重属性,两者缺一不可。结构指的是技术人工物的物理、几何、化学和生物等属性,功能即技术人工物对用户的“用途”。结构和功能属性虽然统一于技术人工物,两者之间却无必然的逻辑推导关系,存在着一个“逻辑鸿沟”。这是因为,结构和功能的实现都依附其赖以存在的活动背景,但这两种背景在实践中却是相互分离的,导致的直接后果就是一种结构可以实现多种功能,一种功能也可用多种结构来实现,同时,一种结构不能实现所有功能,一种功能也非所有结构皆能实现[5]。

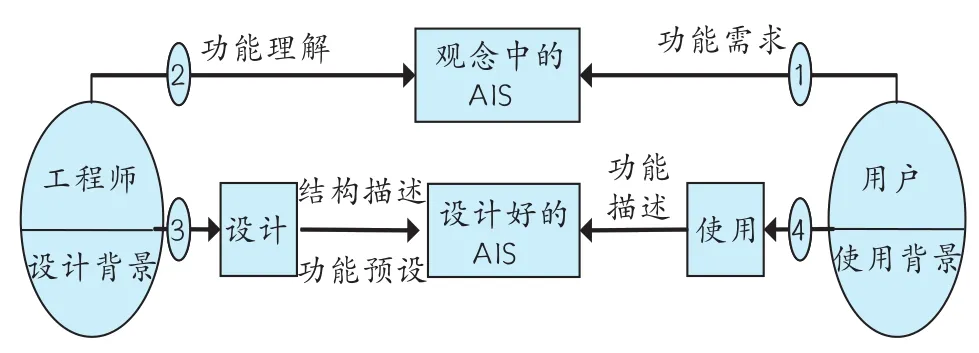

显然,AIS是一种典型的技术人工物,具有结构(例如,会计流程及其处理规则)与功能(例如,生产会计信息)二重属性。由此引发了AIS的工程设计困境。基于技术人工物二重性原理,我们设计了一个AIS的工程设计流程图(如图1所示)来解释AIS工程设计困境的成因。

图1 A I S的工程设计流程图

(一)AIS的设计背景与使用背景相分离

AIS工程设计的参与者有工程师和用户,他们的活动都需依附于一定的背景。其中,工程师处在设计背景,他们通过设计来实现AIS的结构;用户处在使用背景,他们通过使用来实现AIS的功能。工程师需要通过调研获取用户的功能需求(步骤1),以形成对用户功能需求的一个功能理解(步骤2)。这时的AIS尚存在工程师和用户的观念之中,我们称之为观念中的AIS。而后,工程师根据对用户功能需求的理解进行AIS的结构设计,完成功能预设。设计完成后,工程师还会对AIS进行结构描述,形成技术文档,同时编制用户手册,用于引导用户使用该系统来实现预设的功能(步骤3)。这时的AIS已经形成物理实体,我们称之为设计好的AIS。不过,AIS的预设功能还只是一种潜在功能,其实现需要通过用户在使用背景中的使用,用户通过使用获得功能感知后形成一个对该系统的功能描述(步骤4)。

在步骤3、4中,功能预设对应工程师的设计背景,工程师是将结构描述和功能预设是一一对应进行设计。功能描述则是在用户的使用背景下实现的。实现背景的分离,导致功能描述容易偏离功能预设。这是因为,某些预设功能在使用背景中可能难以实现,例如,一旦企业业务经营范围或者商务模式发生变化,相应的功能预设就难以实现。在某些情况下,用户还可能创造性地赋予该系统新的功能,例如,工程师对网络财务报告系统预设的功能是法定报告的需求,但管理层在经营活动、筹资活动和投资活动中,会根据需要有目的地从中获取信息,这个过程中所实现了大量的新功能,这是工程师在功能预设流程中预料之外的。这些间接导致了工程师的结构描述与用户的功能描述之间不能一一对应的矛盾。

(二)工程师和用户之间专业知识的隔阂

AIS工程设计对工程师和用户的专业知识要求很高,其中,工程师要求备信息系统领域的专业知识,用户要求具备会计领域的专业知识。当前,兼具这两类专业知识的复合型人才总体稀缺,加之专业分工的效率性考虑,在实践中,工程师和用户的角色通常是分离的。这种专业知识的隔阂容易产生双方在步骤1、2沟通上的障碍。例如,会计作为一个信息系统,虽然它和信息系统学科都关注信息生产,但会计还关注信息的确认和计量,信息的经济含义,以及对AIS如何实施有效的内部控制,这个过程充斥着会计专业用语和会计人员的专业判断[6]。所以,用户在提出功能需求的时候,一方面会因用户的专业判断难以表达而导致功能描述不充分、不具体;另一方面,学科间专业用语的差异,可能导致工程师对用户功能需求理解上的偏差。

专业知识的隔阂还可能导致用户对设计背景中的设计能力(包括可用的技术能力和工程师的设计技能)的错误预期。用户在步骤1向工程师进行功能需求描述时,可能低估设计背景中的设计能力,于是难以在会计思想上有所突破。例如,部分会计人员只是将计算机定位为一种高速的自动业务处理工具,没有认识到可以借助各种信息技术来重构会计业务流程,重新定位会计职能的潜力。反之,如果用户高估设计背景中的设计能力,提出来的功能需求可能在设计中无法实现。例如,会计人员希望工程师能设计一个实时按需报告和按需审计的AIS,以目前的设计能力还无法实现。这种专业知识的隔阂使工程师和用户之间不能充分沟通,进而引发了双方观念中的AIS不一致。

(三)用户功能需求的认知局限与个性化的功能需求

用户的功能需求是立足当前,面向未来的。在认知能力和可用信息的局限下,他们不能预测出自身决策函数的完整解集,因为决策函数中的背景和问题变量都可能随着时间的推移发生变化。所以用户向工程师进行的功能需求描述(步骤1)必然是不完备的。而且一个既定的AIS系统,其用户群体并非一成不变,当前用户不能根据自身的决策函数来推断未来用户的功能需求,这进一步导致了功能需求的不完备性。这种对功能需求的认知局限,导致工程师据此进行的功能预设难以满足未来可能的功能需求。

企业要想高效有序的进行海外工程项目的开发,必须要建设好物流服务网络,提升材料设备的管理水平。企业可以联系国内和国外比较优质的物流服务商,沟通建立几条高效通畅的物流渠道,同时,要在项目设立初期制定详细的预算计划和工程进度计划,对材料及设备在海关等方面的费用和时间必须做好计算工作,在海外工程项目开发过程中,必须按照进度计划表提前3-5个月进行相关材料设备的采购,防止因材料设备的延误导致项目施工进度延误或停止。

用户的功能需求还是个性化的。AIS的用户群体构成复杂,彼此之间有着不同的利益、价值和审美取向,信息偏好各异,工程师在理解这种个性化的功能需求时(步骤1、2),需要在各种力量的博弈中得出一个相对稳定的公共解集。这种公共解集是一种集体选择的结果,难以兼顾普遍性和特殊性,必然导致工程师对用户的某些特殊功能需求的舍弃,因此,AIS的功能预设只是功能需求的一个子集。这加据了步骤3和4已然存在的结构描述和功能描述之间的矛盾。

可见,在AIS的工程设计中,存在着几组矛盾:因结构与功能实现背景的分离,导致的结构描述与功能描述之间的矛盾;因工程师与用户之间专业知识隔阂,导致的功能需求与功能理解之间的矛盾,进而导致结构描述与当前功能需求之间的矛盾;因用户功能需求认知局限和个性化的功能需求,导致的功能预设(结构描述)与功能需求(功能描述)之间的矛盾。这些矛盾的存在,使我们在某个时点不能设计出一个功能完备的AIS。除此之外,在工程师的设计流程中,还存在技术矛盾和物理矛盾,不过,这些矛盾的解决属于信息系统工程领域的研究范畴,而且运用创新问题解决理论(TRIZ)和可拓学原理,可以有效地帮助解决,AIS研究的旨趣并不在此。

三、AIS工程设计的性质与AIS学科的设计属性

为了有效解决矛盾,工程师将设计好的AIS交付用户使用之后,还需要一个长时间的调试过程,也就是通过工程师和用户在图1中的四个步骤中的充分互动,使各种影响因素达到一个暂时的博弈均衡状态,AIS才能形成一个暂时相对稳定的版本。这个过程构成了一个“设计-使用-设计”循环,简称设计循环。

(一)AIS工程设计的性质

在设计循环中,工程师可能面临两类问题。第一类是结构良好的问题,其影响因素简单且清晰,有着现成的问题解决程式或方案。这类问题在AIS工程设计中普遍存在,主要是用户与工程师之间沟通不充分造成的,属常规设计实践。第二类是结构不良问题,其影响因素复杂且模糊,因素之间呈非线性关系,现有知识体系中找不到解决该类问题的程式或方案,工程师运用现有知识进行逻辑推理也难以得出结果,只能借助工程师的创造性思维来摆脱现有知识体系的逻辑桎梏,探索新观念、新思路和新方案。

解决结构良好问题并不能给AIS工程设计带来新知识,只有对结构不良问题的解决方案不断进行创新设计,才能持续创造新知识,AIS方得以向更高层次演进。AIS的结构和功能之间存在的“逻辑鸿沟”,并由此引发的若干矛盾,归根结底是由于结构不良问题的存在。在AIS设计循环中,工程师和用户从各自的立场来实现AIS的创新设计。工程师从技术能力出发,力图最大程度挖掘现有技术的潜力,实现最佳决策相关的会计信息供给能力。用户则从自身决策函数出发,提出会计信息需求,以期实现信息效用最大化。工程师和用户在沟通过程中,会有意识地引导用户正确认知当前的技术能力,用户也会建议工程师采用新的信息生产模式。当工程师将设计好的AIS交付给用户使用之后,用户会经历一个“用中学”的过程,这一方面可以发现AIS存在的功能缺陷,另一方面可通过对AIS的体验,激发新的功能需求。用户将信息反馈给工程师之后,即进入下一设计循环。当然,工程实践对经济性和效率性的追求,难以让设计循环充分进行下去,对相关问题的深入探索只能留给AIS研究者来进行,AIS学科的价值就在于此。

(二)AIS学科的设计属性

AIS研究者兼具用户和工程师方面的知识,洞悉设计背景和使用背景,力图实现技术能力充分发挥和用户需求潜能的充分释放。但是,技术发展和用户需求往往是非均衡发展的,导致这种理想状态很难实现。以索特提出的会计的“事项法”为例,该思想是会计研究者对会计信息相关性追求的结果,但囿于当时技术能力的限制,只能停留在理论层面,没能付诸实践。这是一种典型的理论超前,技术滞后的矛盾。随着信息技术的发展,加之REA会计模型研究学派的推动,事项法已经在AIS中得到应用。这是理论创新和技术发展相结合推动AIS发展的典型案例。以物联网和云计算为代表的新兴信息技术,远远走在了会计理论发展之前,这给释放会计信息需求潜能提供了足够的技术支撑,裹足不前的会计理论却制约着这种需求潜能的释放,由此,基于信息技术环境来进行会计理论创新便成为了当务之急,这也是当前AIS研究的核心要务。一旦会计理论创新实现与信息技术发展的亦步亦趋,会计学科才会有鲜活的生命力。

管理学家范·阿肯以研究范式为划分标准,将科学分为形式科学、解释科学和设计科学,并将管理学定位为一门设计科学[7]。作为管理学分支学科的会计学的设计科学属性亦被学界认同[4],而且,信息系统学科作为一门设计科学也得到广泛认可[8]。那么,作为会计和信息系统的交叉学科的AIS,理所当然也是一门设计科学了。设计科学本是工程学和艺术学领域的标准研究范式,它运用的是“医生开药方”式的研究方法,着眼于解决或改善人类所面临的问题,相关学科的存在是以拓展知识和运用知识来服务实践为目标,因而极具实践相关性。范·阿肯认为,设计科学研究追求是技术规则,这种技术规则需具备三个基本特点:其构建要有科学基础,不能无根据地“胡思乱想”;它不是要直接帮助工程师解决工程设计中的具体实践问题,而是要创造针对某一类问题的一般性的知识,这些知识对工程设计实践具有相对普遍的指导意义;设计出来的技术规则需要进行现场检验,以证明其效用,之后才能投入实践[7]。简言之,这种技术规则是一种有根据的、经过现场检验的、具有一般指导性的知识,该类知识是面向未来、指导实践的,这与当前主流的解释性研究着眼于对当前或过去的事物进行检验和评价形成了鲜明的对比。

会计信息化是会计发展进程中技术推动的一次重大变革,随着用户对会计信息相关性的要求越来越高,AIS相比于会计的其他领域而言,所需要解决的实践问题更多[9],对设计科学研究的需求也就更强烈。目前,设计科学研究被AIS研究者重点提出[10,11]这得益于信息系统和管理学领域对设计科学研究范式本身的深入研究,现已形成一套较为完整的研究原则和方法论体系,有效地实现了学术严谨性和实践相关性的有机结合,使设计科学成为一种科学的研究范式。

四、AIS的设计科学研究范式框架

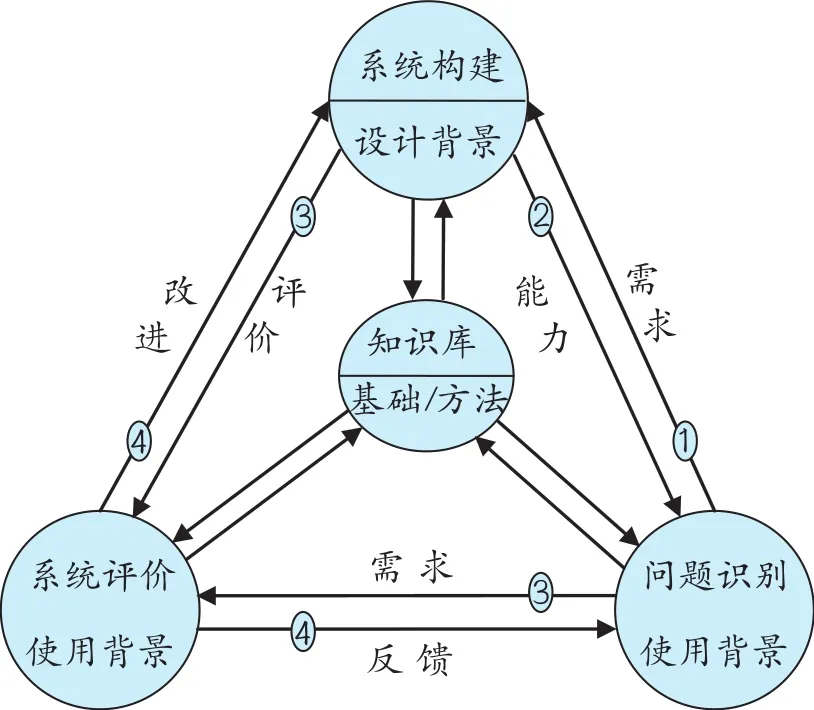

我们在信息系统领域研究者构建的设计科学研究范式框架的基础上[8,12]结合技术人工物的结构和功能二重性原理,构建了一个新的设计科学研究范式框架,如图2所示。该框架将设计科学研究分为问题识别、系统构建和系统评价三个流程,并与AIS工程设计中的设计背景和使用背景相联系,同时将知识库放置于三个流程的中心位置,以便建立知识库与每个流程之间的双向交流关系。

图2 A I S的设计科学研究范式框架

(一)AIS设计科学研究的流程

AIS设计科学研究是从问题识别开始的(步骤1-2)。问题识别阶段联系着用户的使用背景和工程师的设计背景。首先,识别使用背景中是否还存在一些未能得到满足的功能需求,知识库中是否存在能充分解决该问题的方案(步骤1)。之后,从设计背景中的技术能力来考察,对于已经满足的功能需求,是否还有比知识库中现有方案更加有效或者高效解决问题的方式,同时,从设计背景中的设计能力出发,挖掘信息技术在会计领域中的应用潜能,主动设计一些用户尚未认知的功能需求(步骤2)。

问题识别之后,即进入“构建-评价”循环(步骤3-4)。设计科学虽具实践相关性,但实践中的问题是具体的,而且纷繁复杂,单个研究不可能针对识别出的问题集合,只能就问题集合中的某个子问题进行研究。在研究过程中,对问题需要进行必要的抽象,因为问题的识别针对的是具体的背景、问题和人员,要使所设计的方案能够具有普遍适用性,就需要提取出相关因素的共性。问题识别之后,AIS研究者在观念中建立起一个设计蓝图,这个蓝图这包括了研究目标、需要构建的对象及其构建流程。系统构建是立足工程师的设计背景,通过构建对象来实现用户所需的功能。由于一种功能可由多种结构来实现,但是,在设计科学研究中不能一一列举出所有可能的解决方案,更不能直接确定出一种最优的解决方案,而是要探寻一种最低限度的令人满意的结果。一个解决方案的满意度如何,只有放回到用户的使用背景中进行评价后方能获得结果。这种评价需要在具体的背景下(使用背景和设计背景),根据识别出来的用户需求,以知识库中的基础和方法为依据,采用定量或者定性的研究方法进行(步骤3)。评价结果形成对所识别出来的问题的一个反馈,引发研究者对设计蓝图的一个修订或者完善,同时,根据新的设计蓝图,将所构建的AIS返回设计背景中进行改进(步骤4)。通常,要得到一个最低限度的令用户满意的方案,“构建-评价”循环需要进行多次。这是因为,一个创新的研究问题要进行成熟的研究,取决于研究者对于该问题的认知和设计背景中的设计能力,无论是人的需求认知发展,还是技术能力的进步,都需要一个过程,因而,对于一个问题的研究往往需要众多研究者多年的努力。而且,随着时间的推移,用户的使用背景和设计师的设计背景都发生了变化,研究过程中所产生的新知识会不断地丰富知识库,这就要求研究者对初始的设计蓝图进行修订。

(二)AIS设计科学研究的产出

虽然AIS设计科学研究以服务AIS工程设计实践为最终目的,但设计过程的探索性质,使一篇设计科学研究论文难以一次性就得到一个所需的方案,具体研究过程可以选取设计循环的一个或多个环节,研究的产出可以是构建AIS所需的概念、模型、方法或实例,还可以是针对这些研究产出的构建和评价流程。在这些研究产出中,概念指的是对问题及其可能的解决方案进行定义和表达的语言;模型是通过概念来表示问题及其可能的解决方案的各要素之间的联系;方法用来提供流程,作为解决问题的指南;实例是利用概念、模型和方法来构建系统,以证明相关概念、模型和方法在技术上的可行性。若某个实例经过评价,证明对于问题的解决具有效用,那么相应的构建和评价流程也可作为设计科学研究的产出[8]。

以麦卡锡的《REA会计模型:一个用于分布式数据环境中的会计系统一般框架》一文为例,文中的REA会计的模型是由经济资源、经济事件、经济代理人等概念构成的,该模型目的在于提出一种在一个分布式的数据环境中构建AIS的思路。作者接着用一个例子阐释了REA模型在会计中的具体运用的方法,囿于当时技术条件的局限,麦卡锡没有构建一个实例,所以该文并没有对REA模型进行评价[13]。该文发表之后的二十多年中,后续研究者从三个角度对REA模型开展了后续研究。第一个角度是跟踪完善,例如,一些研究论述了构建一个REA系统的方法,还有研究阐述了ERP构建过程中所运用到的REA思想,这些研究一定程度弥补了麦卡锡一文在实例这个研究环节的缺失。第二个角度是对目标进行重新定义,例如,随着XML等新技术在AIS中的应用,麦卡锡当初设定的一些目标可能已经不适应当前的环境,这就有必要对原有目标进行重新定义。第三个角度是对现有模型进行提升,例如,有研究在REA模型的基础上增加了一个“原始地点”概念,将REA模型拓展为REAL模型。丰富的研究产出,使REA模型的理论和方法体系日臻完善,使之逐步走向实践应用。

(三)AIS设计科学研究的学术严谨性

设计科学研究的学术严谨性体现在它对知识库的运用上。在设计科学研究中,知识库处于核心地位,它与整个设计科学研究流程建立密切的联系,实现知识的双向传递。知识库提供了完成AIS研究所需的“原料”,它由研究基础和研究方法组成。研究基础指的是AIS及相关学科(例如,信息系统、经济学、心理学、计算机科学和信息科学)在过去的研究过程中所产生的理论、框架和工具,还有概念、模型、方法和实例,以及它们的构建流程,这可以作为AIS构建的基础。研究方法指的是对AIS进行评价的方法。

设计科学研究的产出必须是一种创新,这种创新是以知识库为参照物的。设计科学研究的创新性,首先体现在它是通过构建创新的概念、模型、方法和实例来解决AIS工程设计中所面临的重要问题,或者更加有效和高效的方式来解决现已解决的重要问题。其次,还体现在用创新的评价方法来对所构建的概念、模型、方法和实例进行评价。设计科学过程中的创新性产出,为丰富知识库作出了贡献。知识库的存在,使设计科学研究既可以建立在对现有知识的充分利用的基础之上,还可以有效地避免重复研究,通过研究的创新性来证明研究的价值,这体现了设计科学研究的学术严谨性。正是这种严谨性,将设计科学与设计实践区分开来,因为设计实践只是将知识库中的现有知识用于设计,它本身并不产生新的知识。例如,一个企业采用知识库中那些构成行业“最佳实践”的概念、模型、方法或实例来构建一个AIS,这是一种典型的设计实践,而非设计科学研究。

五、结束语

设计科学是一种着眼于构建和评价创新的技术人工物来解决实际问题的一种研究范式。在会计信息化背景下开展的AIS研究,其最终目的就是为AIS的工程设计服务。AIS研究者借助洞悉工程师的设计背景和用户的使用背景的优势,能够在一定程度上解决导致AIS工程设计困境的一些因素,通过构建并评价创新的概念、模型、方法和实例,来解决AIS工程设计中所面临的重要问题,或者采用一个更加有效和高效的方式来解决现已解决的重要问题。整个研究过程的产出给知识库增加了新的知识,不断增长的知识库成为推动AIS不断发展的源泉,这正是设计科学研究价值之所在。

[1]Payne J,J Bettman,E Johnson.The Adaptive Decision Maker[M].New York:Cambridge Univrsity Press,1993.

[2]Churchill N C,Feltham G A,Mock T J,et al.Accounting and Information Systems[J].The Accounting Review,1971,46(4):286-350.

[3]Kaplan R S.Accounting Scholarship that Advances Profession⁃al Knowledge and Practice[J].The Accounting Review,2011,86(2):367-383.

[4]陈良华,张昉.会计学是一门设计型科学[J].会计研究,2011,(5):3-9.

[5]Kroes P.Engineering and the Dual Nature of Technical Arte⁃facts[J].Cambridge Journal of Economics,2010,34(1):51-62.

[6]Hunton J E.Blending Information and Communication Tech⁃nology with Accounting Research[J].Accounting Horizons,2002,16(1):55-67.

[7]Van Aken J E,Romme A G L.Reinventing the Future:Add⁃ing Design Science to the Repertoire of Organization and Man⁃agement Studies[J].Organization Management Journal,2009,6(1):5-12.

[8]Hevner A R,March S T,Park J,Ram S.Design science in In⁃formation Systems Research[J].MIS Quarterly,2004,28(1):75-105.

[9]Sutton S,Arnold V.Foundations and Frameworks for AIS Re⁃search[C]//V Arnold,S G Sutton.Researching Accounting as an Information Systems Discipline.Sarasota:American Ac⁃counting Association,2002:3-10.

[10]Sutton S G.The Role of AIS Research in Guiding Practice[J].International Journal of Accounting Information Sys⁃tems,2005,6(1):1-4.

[11]Geerts G L.A Design Science Research Methodology and Its Application to Accounting Information Systems Research[J].International Journal of Accounting Information Sys⁃tems,2011,12(2):142-151.

[12]Peffers K,Tuunanen T,Rothenberger M A,et al.A Design Science Research Methodology for Information Systems Re⁃search[J].Journal of Management Information Systems,2008,24(3):45-77.

[13]Mc Carthy W E.The REA Accounting Model:A Generalized Framework for Accounting Systems in a Shared Data Envi⁃ronment[J].The Accounting Review,1982,57(7):554-578.

Accounting Information Systems Engineering Design Difficulties and Design Science Research Paradigm

YANG Jie

(City College,Wenzhou University,Wenzhou 325035,China)

Accounting informatization has caused the paradigm revolution which puts forward the demand of design science re⁃search.In the engineering designing of accounting information systems(AIS),the dual nature of structural and functional properties of technical artifacts has caused the engineering design difficulties.In a design science research project of account⁃ing information systems(AIS),researchers take advantages of clearly knowing the design context of engineer and the user con⁃text of AIS user,to build and evaluate new constructs,models,methods and instances to address an important problem in AIS engineering design,or solve an important problems in more effective or efficient ways,then new knowledge is created.The fundamental difference between design science and design practice is which one can add new knowledge to the knowledge base.

accounting information systems;technical artifacts;design science;research paradigm

F272.9

A

1007—5097(2012)08—0107—04

10.3969/j.issn.1007-5097.2012.08.026

2012—01—31

阳杰(1981—),男,湖南衡东人,讲师,博士,研究方向:会计信息系统与计算机审计。

程 靖]

●财务与会计