4月份国内国际钢材市场价格分析

2012-03-06中国钢铁工业协会财务资产部冶金价格信息中心

中国钢铁工业协会财务资产部 冶金价格信息中心

4月份,主要用钢行业增速继续回落,国内市场需求增长缓慢。由于生产继续保持较高水平,出口下降,钢铁总量供大于求矛盾有所加剧,钢材价格出现先升后降走势。受需求增长缓慢、产能释放较快影响,后期钢价走势将呈低位波动运行态势。

一、国内市场钢材价格小幅调整

4月末,中国钢铁工业协会CSPI钢材综合价格指数为121.19点,与3月末基本持平;同比下降13.54点,降幅为10.05%。见图1。

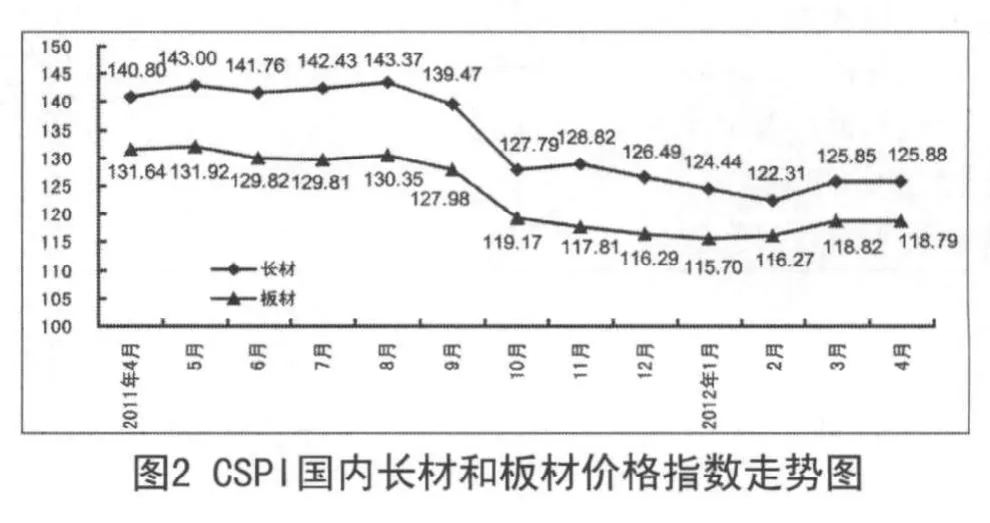

1.长材指数略有上升,板材指数由升转降

4月末,CSPI长材指数为125.88点,环比上升0.03点,升幅为0.02%;板材指数为118.79点,环比下降0.03点,降幅为0.03%;与去年同期相比,长材指数下降14.92点,降幅为10.60%;板材指数下降12.85点,降幅为9.76%。见图2、表1。

2.主要品种钢材价格变化情况

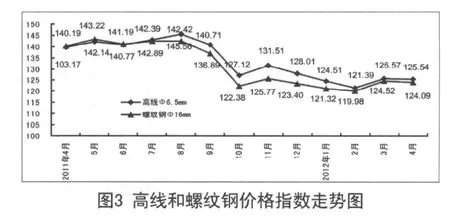

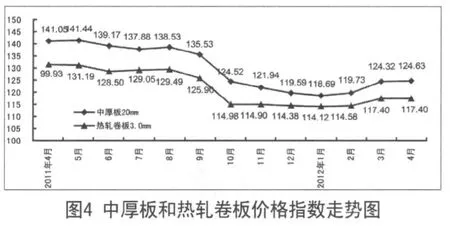

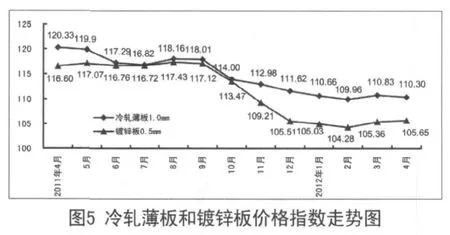

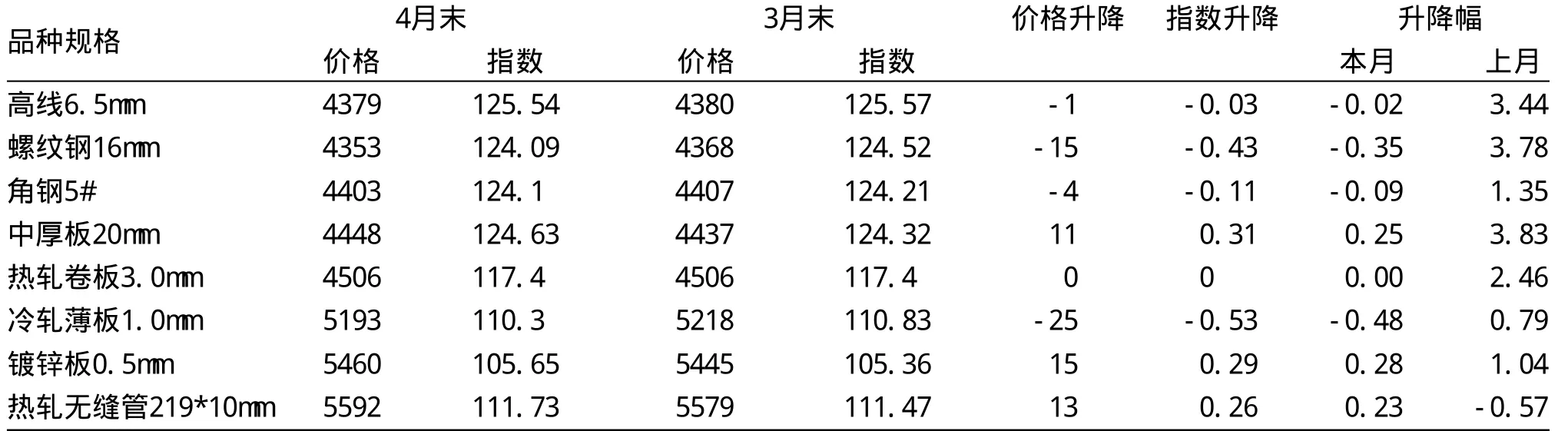

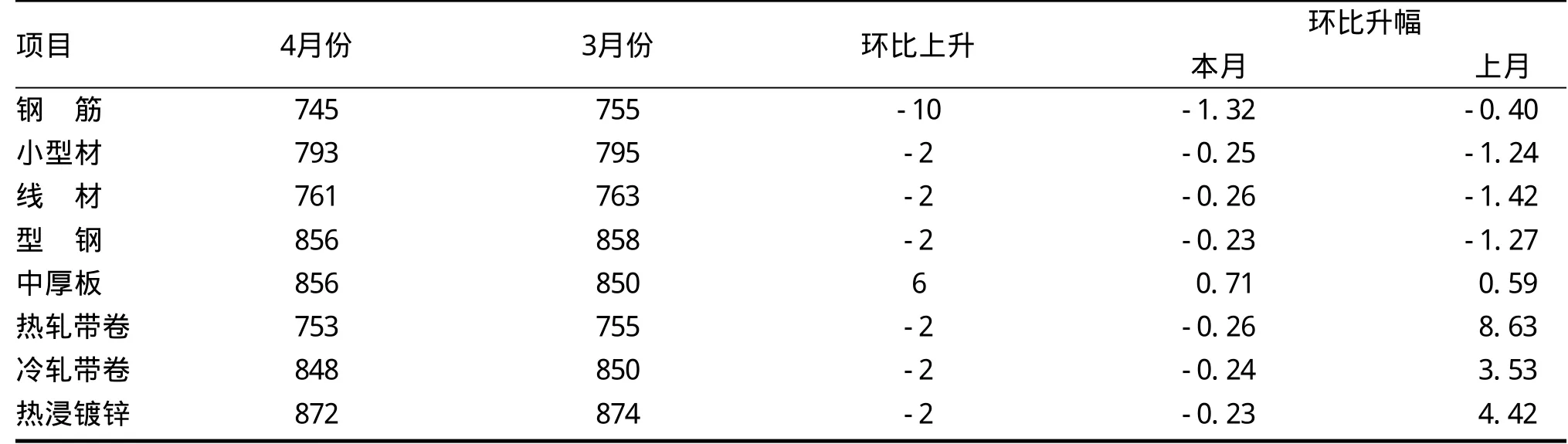

4月末,在中国钢铁工业协会监测的八大钢材品种中,高线、螺纹钢、角钢和冷轧薄板价格均由升转降,分别环比下降0.02%、0.35%、0.09%和0.48%;中厚板和镀锌板价格继续上升,但升幅也较上月有所回落;热轧卷板价格与上月持平;热轧无缝管价格由降转升,升幅为0.23%。见图3、图4、图5、表2。

3.钢材价格先升后降

表1 CSPI国内钢材价格指数变化情况表%

表2 主要钢材品种价格及指数变化情况表元/吨,%

4月份,国内市场钢材价格在前两周继续上升,后两周转而呈现小幅回落走势。5月份,钢材价格继续小幅下降。见表3。

二、国内市场钢材价格变化因素分析

4月份,国内市场进入钢材消费旺季,但主要用钢行业增速仍在继续回落。随着钢铁产量持续攀升,国内钢材市场供需矛盾加剧,钢材价格升势停滞,并转而出现小幅下降走势。

1.主要用钢行业增速继续回落,市场需求增长缓慢

据国家统计局数据,1-4月份,全国固定资产投资(不含农户)增长20.2%,比1-3月份回落0.7个百分点;房地产开发投资增长18.7%,比1-3月份回落4.8个百分点;4月份,规模以上工业增加值同比增长9.3%,比3月份增速回落2.6个百分点。通用设备制造业、汽车制造业、铁路、船舶和其他运输设备制造业、电气机械和器材制造业、计算机、通信和其他电子设备制造业以及电力、热力生产和供应业等主要用钢行业增速均进一步回落;中国制造业PMI为53.3%,比上月略升0.2个百分点,虽连续5个月位于临界点以上,但低于历史同期均值2.7个百分点。其中新订单指数为54.5%,比上月回落0.6个百分点;社会消费品零售总额同比增长14.1%,较上月增速回落1.1个百分点;经季节调整,4月份进出口和出口的同比增速分别为6.1%和7.2%,分别比上月回落1.1和2.6个百分点。用钢行业增速持续回落,国内市场钢材需求增长缓慢。

2.粗钢日产量创历史新高,市场供需矛盾加剧

据国家统计局发布的数据,4月份,全国粗钢产量达6057万吨,同比增长1.9%;粗钢日产水平为201.9万吨,连续第四个月环比上升,并创历史最高水平,比上月的198.6万吨增产3.3万吨,环比增幅为1.6%。另据海关统计,当月全国出口钢材467万吨,环比减少36万吨,下降7.2%;进口钢材113万吨,环比减少14万吨,下降11.0%;进口钢坯2万吨,环比减少2万吨。全月折合净出口粗钢375万吨,环比减少21万吨。按上述数据计算,4月份日均国内粗钢表观消费量为189.42万吨,环比增长1.9%。钢铁生产保持高水平,钢铁供给量持续增加,国内市场供需矛盾尖锐。

表3 各周钢材价格变化情况

3.人民币新增贷款减少,市场流动性有所下降

据央行统计数据,4月末,广义货币(M2)余额同比增长12.8%,比上月末低0.6个百分点;狭义货币(M1)余额同比增长3.1%,比上月末低1.3个百分点;流通中货币(M0)余额同比增长10.4%,比上月末低0.2个百分点;人民币贷款余额同比增长15.4%,分别比上月末和上年同期低0.3和2.1个百分点;4月份,社会融资规模为9596亿元,比上年同期减少4077亿元。其中,人民币贷款增加6818亿元,同比少增612亿元,环比少增3300亿元。人民币新增贷款幅回落,市场流动性仍呈偏紧状态。

三、国际市场钢材价格继续上升

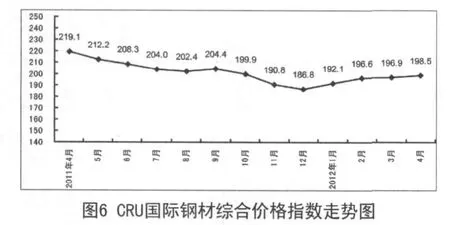

4月末,CRU国际钢材综合价格指数升至198.5点,环比上升1.6点,升幅为0.8%;与去年同期相比,国际钢材综合价格指数下降20.6点,降幅为9.4%。见图6。

1.长材价格由降转升,板材价格继续上升

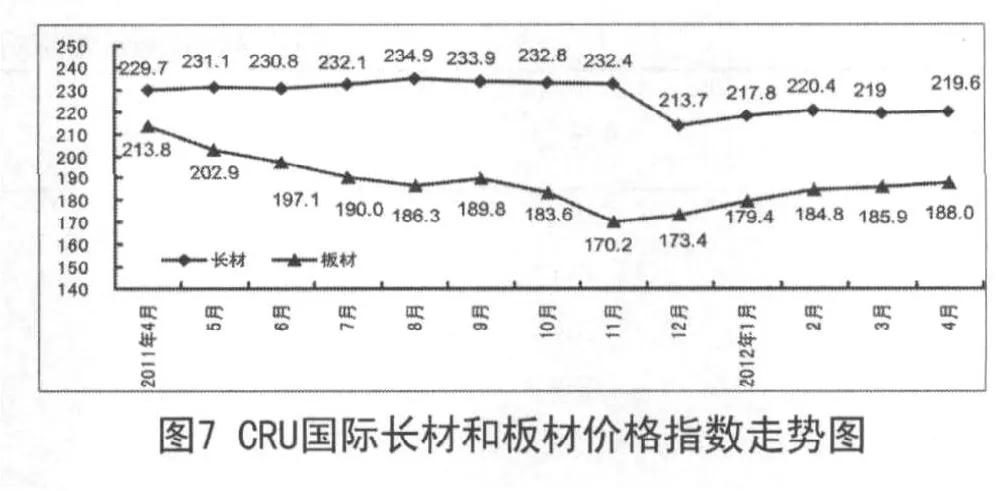

4月末,CRU国际长材价格指数为219.6点,环比上升0.6点,升幅为0.3%;板材价格指数为188.0点,环比上升2.1点,升幅为1.1%;与去年同期相比,长材指数下降10.1点,降幅为4.4%;板材指数下降25.8点,降幅为12.1%。见图7、表4。

2.北美市场降幅收窄,欧洲、亚洲市场继续上升

(1)北美市场

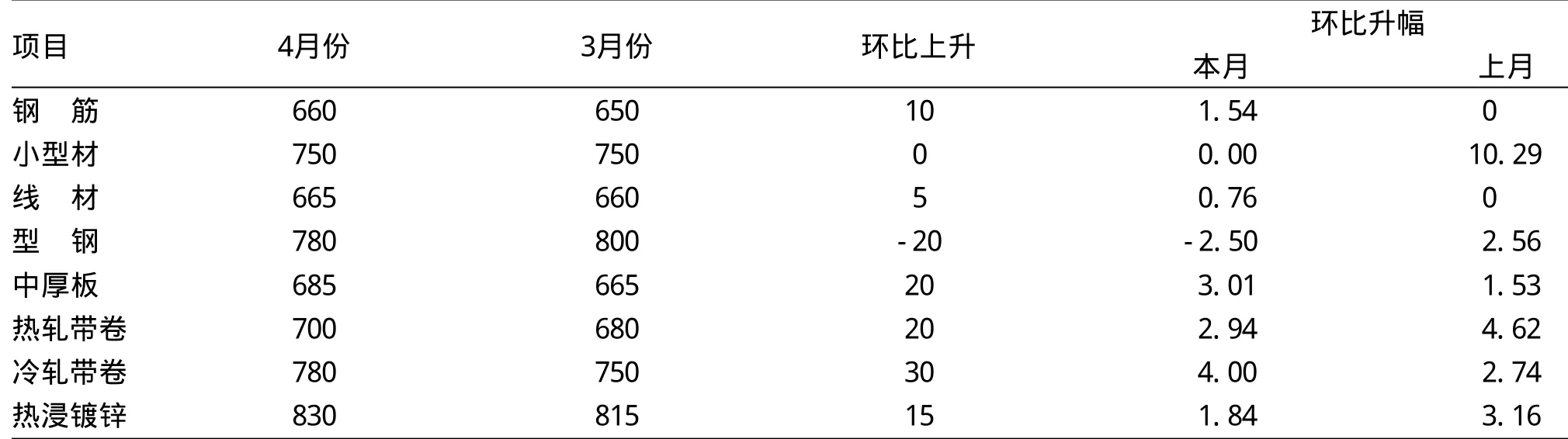

4月末,CRU北美钢材价格指数为183.9点,环比下降1.1点,降幅为0.6%,降幅较上月减小4.2个百分点。美国经济持续温和复苏态势,4月份,美国非农业部门失业率降至8.1%,较上月下降0.1个百分点;消费者信心指数(密歇根大学)为76.4点,比上月上升0.2个百分点;制造业PMI为54.8%,环比上升1.4个百分点,其中新订单指数和生产指数分布为58.2%和61.0%,分布环比上升3.7和2.7个百分点;4月末,美国粗钢产能利用率为80.8%,环比提高3.1个百分点,同比提高6.6个百分点。本月美国中西部钢厂主要品种钢材出厂价格虽继续有所下降,但降幅均较上月明显减小。见表5。

(2)欧洲市场

4月末,CRU欧洲钢材价格指数为188.7点,环比上升0.2点,升幅为0.1%,升幅较上月回落了1.4个百分点。受债务危机持续影响,4月份,欧元区经济景气指数为92.8点,比上月下降1.7点。在主要成员国中,德国、法国、西班牙、意大利和波兰等国景气指数均有所下降;欧元区制造业PMI降至45.9%,环比下降1.8个百分点,是自2009年6月以来的最低水平。在欧洲主要经济体中,英国制造业PMI为50.5%,虽仍在50%以上,但比上月下跌1.6百分点;德国、法国、西班牙和意大利制造业PMI分别为46.2%、46.9%、43.5%和43.8%,仍低于50%临界点。随着促进市场信心好转的措施所产生的正面影响逐渐消退,欧洲市场财政紧缩政策使经济活动有所减少,钢材需求增长放缓。本月英国市场除型钢价格继续上升外,其他品种价格均小幅下降。见表6。

(3)亚洲市场

4月末,CRU亚洲钢材价格指数为212.4点,环比上升3.9点,升幅为1.9%,升幅较上月回落0.4个百分点。4月份,日本制造业PMI为50.7%,虽连续第5个月扩张,但比上月回落0.4个百分点。其中新出口订单指数为48.5%,比上月回落1.7个百分点;产出指数为51.9%,比上月回落0.3个百分点;亚洲其他主要经济体中,中国制造业PMI为53.3%,其中新订单指数下降0.6个百分点;韩国PMI为51.9%,比上月下降0.1个百分点;中国台湾地区PMI为51.2%,比上月下降2.9个百分点;印度PMI为54.9%,环比微升0.2个百分点。亚洲主要经济体制造业增速放缓,对市场需求带来影响。本月远东市场长材中线材、钢筋价格有所上升,小型材保持平稳,型钢价格有所下降;板材价格继续上升。见表7。

表4 CRU国际钢材价格指数变化表%

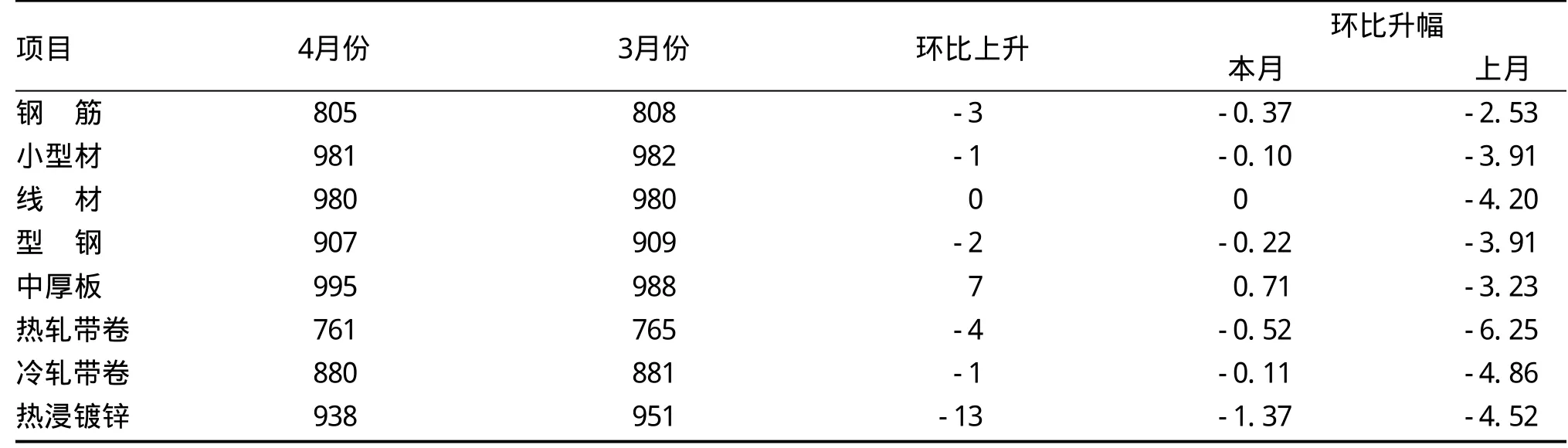

表5 美国中西部钢厂钢材出厂价格变化情况表美元/吨,%

表6 英国市场钢材价格变化情况美元/吨,%

表7 远东市场钢材到岸价格变化情况表美元/吨,%

四、后期钢材市场价格走势分析

尽管二季度是钢材消费旺季,但由于主要用钢行业增速继续回落,钢材需求增长缓慢,市场供需矛盾加剧,钢材价格将呈低位波动走势。

1.国民经济稳中趋缓,钢材需求保持增长

受欧元区主权债务危机的影响,国际市场需求增长缓慢。据国际钢铁协会4月27日发布的2012年全球钢材需求短期展望报告预计,今年全球钢材表观消费量同比增长3.6%,比2011年增速回落2个百分点。其中欧盟负增长1.2%,北美自贸区虽增长5.2%,但较上年大幅回落3.8个百分点。国际市场需求减弱,使我国钢铁产品出口难度进一步加大。国内市场方面,从国家统计局公布的前4个月经济数据看,主要经济数据均有所回落,制造业增速放缓,经济下行压力加大,钢铁产品需求不旺。但同时也要看到,二季度是我国传统的钢材消费旺季,国家一些重点在建项目正在加大投资,央行于5月18日再次下调银行存款准备金率0.5个百分点,这是近6个月来的第三次下调,对缓解市场流动性趋紧、拉动需求将起到积极作用,钢材需求有望保持增长。

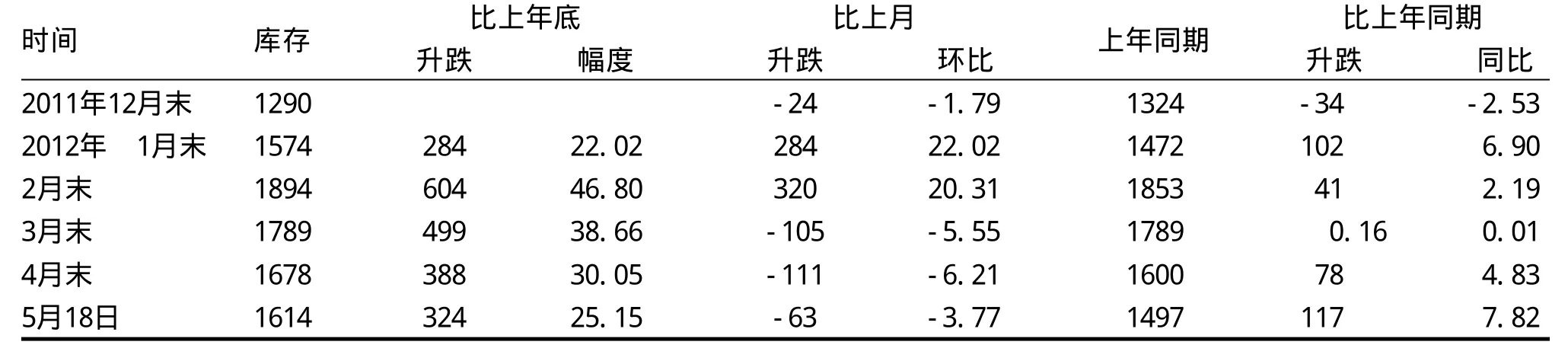

表8 国内钢材市场库存变化情况表万吨,%

表9 国内钢铁原燃材料市场价格变化情况表%

2.钢铁产能释放加快,市场供求矛盾加剧

据国家统计局数据,1-4月份全国生铁、粗钢和钢材(含重复材)累计产量分别为22171.9万吨、23399.3万吨和30244.5万吨,同比分别增长2.7%、1.9%和6.2%;从分月情况看,钢铁产能释放呈加快趋势,1月份粗钢日产水平为183.0万吨,2月份为192.7万吨,3月份为198.64万吨,4月份升至201.92万吨。尽管与上年同期增速相比,钢铁产量增速有所回落,但由于基数庞大,产量增加仍然较多,国内市场供大于求矛盾加剧。同时,由于产业集中度低,产品同质化竞争激烈,也使钢材价格难以大幅提高。

3.钢材库存降幅减小,对后期市场有一定影响

至5月18日,全国26个主要钢材市场、五种钢材(中板、冷轧薄板、热轧薄板、线材和螺纹钢)社会库存量降至1614万吨,比上月末下降63万吨,降幅为3.77%,同上月库存降幅相比,降幅减小了2.44个百分点;与上年同期相比,库存增加117万吨,升幅为7.82%,比上月升幅提高2.99个百分点。钢材库存降幅趋缓,显示市场需求放缓,对后期钢价走势有一定的影响。见表8。

4.原燃材料价格有所上升,对钢价有一定的支撑作用

据国家统计局数据,4月份工业生产者购进价格环比持平,但燃料、动力类价格环比上涨0.7%。另据海关统计,4月份,全国进口铁矿石平均到岸价格为138.83美元/吨,环比上升0.61美元/吨,升幅为0.44%,连续第2个月小幅上升。国内资源方面,4月末,国产铁精粉价格升至1065元/吨,连续第3个月环比上升;炼焦煤价格与上月持平;冶金焦和废钢价格分别下降1.15%和0.27%。铁矿石价格小幅上升,对钢价有一定的的支撑作用。见表9。

后期市场需要关注的主要问题

一是国内钢铁生产保持高水平,供需形势严峻。4月份粗钢平均日产达到201.9万吨,创历史最高水平;据钢铁协会旬报统计,5月上旬全国粗钢日产水平为204.5万吨,比4月份又有所上升,在国内市场总体需求增速放缓的形势下,钢材供需形势严峻。

二是进口铁矿石价格波动上行,钢铁企业成本压力上升。据海关统计,4月份我国进口铁矿石到岸价格138.83美元/吨,创年内最高水平,比1月份上升1.73%,连续两个月环比上升,钢铁企业降本增效工作难度较大。

三是国际市场贸易摩擦上升,不利于钢铁产品出口。据商务部发布数据显示,一季度我国共遭遇的贸易救济调查案件同比增长88%,从涉案产品看,钢铁、机电产品等遭遇贸易摩擦较为突出,对我国企业出口钢铁产品带来不利影响。