我国保险市场的竞争度研究

2012-03-06陈然然

王 宽 颜 飞 丛 琳 陈然然

(湖南大学经济学院 湖南 长沙 410032)

我国保险业的竞争结构从仅有中国人民保险公司的完全垄断阶段(1979-1988)演变为由中国人民保险公司、太平洋保险公司及平安保险公司主导的寡头垄断的竞争格局(1989-2000)。加入WTO后,我国保险业不断加快对外开放的步伐,外资、合资以及新兴的中资保险公司不断涌现,截至2010年12月底,我国保险集团控股公司共有8家,经营财产保险的中资保险公司34家、外资保险公司19家,经营人身保险的中资保险公司33家、外资保险公司28家,另外,再保险公司、保险资产管理公司及保险中介公司也有所发展。探究近年来保险行业的竞争程度将有助于从总体上了解我国保险业外部治理的大环境,进而为保险企业和监管机构提供有利于制定提升企业竞争力和行业有效竞争程度政策的理论依据。

本文利用非结构化方法PR模型,分别对我国财产险市场和人身险市场2006-2009年的竞争度进行测算,以期得出我国保险市场当前的竞争态势。

一、文献综述

度量竞争程度的方法分为结构化方法和非结构化方法。结构化方法一般指SCP范式框架及ES效率结构。非结构化方法通常指BL模型(Bresnahan[1]和Lau[2])和PR模型(Panzar and Rosse)[3],其通过估计市场价格的背离程度来衡量企业的竞争行为,并没有应用到市场结构的信息,较于结构化方法,能更为准确的度量竞争行为。目前理论界常用的非结构化方法是PR模型。

国外学者已将PR模型用于衡量各国金融行业的竞争度,较为广泛应用在银行业中。最早采用PR模型测量银行业垄断性的是Shaffer(1982)[4],他认为在长期均衡中用垄断或完全竞争来表现银行业的竞争程度并不准确。随后,垄断性检验的研究主要集中于发达国家,比如Nathan,A.and Neave,E(1989)[5]对1982-1984年加拿大的72家银行的竞争行为进行分析,认为其竞争结构为垄断竞争,Vesala,J(1995)[6]测算1985-1992年芬兰银行业的竞争度,结论为除两年特殊情况,其他年份芬兰银行业的市场结构均为垄断竞争。Hondroyiannis,G,lolos,S and Papapetrou, E(1999)[7]测算1993-1995年希腊银行业的竞争度,Bikker,J.A.and Haaf,K(2000)[8]计算23个发达国家的银行业的H统计值等等,其结论普遍为发达国家的银行业竞争环境为垄断竞争。随后,学者运用PR模型对部分非洲国家(Buchs and Mathisen)[9]及拉美国家(Yeyati and Micco)[10]的银行业的竞争结构进行测度,结果普遍为垄断竞争。而PR模型在保险业中的应用则相对少见,Celik和Kaplan(2007)[11]测算了2002-2004年土耳其保险市场的H指数,认为土耳其保险市场为垄断的市场结构等。

在我国,PR模型的应用还很有限,主要应用于银行业,而保险业中十分少见。最早引入PR模型衡量我国银行业垄断程度的为叶欣、郭建伟和冯宗宪(2001)[12],认为我国商业银行市场已初步具备垄断竞争型市场结构的特点,但竞争程度仍很低。赵子铱、彭琦和邹康(2005)[13]通过计算1993-2003年我国银行业的H统计值,认为我国银行业已处于垄断竞争结构,但四大国有银行间的竞争环境趋向完全竞争型等等。而在保险业中,邵全权(2008)[14]首次引进PR模型,样本期为1999-2006,他认为我国财产市场当时为垄断竞争结构,而人身险市场则属于寡头垄断。

二、PR模型的主要思想

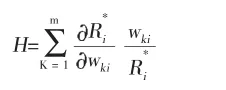

PR模型是由Panzar和Rosse(1977[15],1982[3],1987[16])提出的非结构化分析方法,也称H统计法。其通过分析企业总收益及投入成本的变动弹性来判断行业的竞争状况。

当边际收益等于边际成本时,企业i实现利润的最大化:

其中,表示企业i的边际收益示企业i的边际成本,xi表示企业i的产出,n为行业中的企业数量,wi为企业i投入成本的m维向量,zi为收益函数的外生变量,ti为成本函数的外生变量。

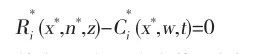

若需满足市场上的均衡,则零利润的约束条件为:

其中,*表示均衡值。市场的支配力量则通过单位投入价格所能引起的均衡收益的变化量来衡量,即:

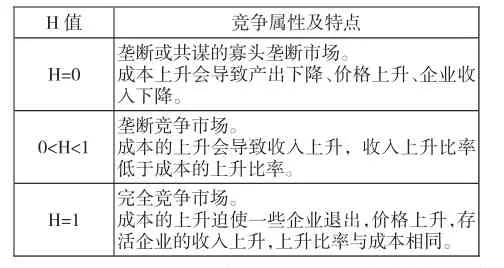

H统计值对应的市场结构及竞争程度如表1:

表1 :H指数的含义。资料来源:邵全权.保险竞争的经济分析.南开大学出版社,2008(12):188[14]

三、模型设计及数据来源

借鉴Celik和Kaplan(2007)[11]及邵全权(2008)[14]的研究思路,本文构建如下模型:

其中,R=(保费收入+投资收入)/总资产,W1为赔款支出/总资产,W2为佣金与手续费/总资产,W3为营业费用/总资产,W4为总资产,ε为随机误差,代表其他因素的影响及统计误差。

本文选取的样本期为2006-2009年,分别研究经营财产险和人身险的保险公司。由于保险行业经营周期存在特殊性即其盈利需要一定时期,并考虑各保险公司所占我国保险业的市场份额即其代表性,本文选择以下保险公司为样本。财产险方面,本文选择人保财险、太平洋产险、平安产险、华泰财产、大众、天安、中华联合、华安、香港民安、永安、美亚、丰泰、皇家太阳、三井住友及美国联邦上海(已更名为丘博)等15家财产险公司。在人身险方面,本文选择国寿股份、平安寿险、太保人寿、新华、泰康、友邦、中宏、太平洋安泰、信诚、中华联合、金盛、安联大众、中保康联及恒康天安(已更名为天安人寿)等14家人身险公司。

本文数据均来源于《中国保险年鉴》(2007-2010)及各公司年报。

四、我国保险业H统计值的测算及分析

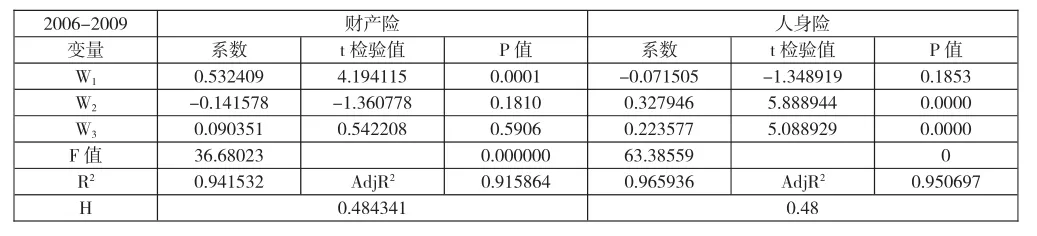

运用面板回归,计算我国保险业2006-2009年财产险及人身险的竞争度指标如表2。

由表2可知,无论是财产险还是人身险的回归方程,R2均很高,F统计量通过显著性水平为5%的检验,虽然有个别回归系数的t值未能通过显著性水平为5%的检验,如财产险的的系数等,说明存在多重共线性,但通过相关系数的测算,发现变量间的相关系数很小,因此,两个个回归方程均为可靠的。

从总体上来说,我国人身险和财产险的H统计值均为0.48,即我国保险市场为垄断竞争市场,且整体结构倾向于竞争结构。

就财产险而言,赔款支出指标相当显著,佣金和手续费次之,营业费用最不显著。从对H统计量的贡献上,赔款支出最多,佣金和手续费次之,营业费用最少。这说明,2006-2009年,我国财产险市场上,赔款支出对于收入的价格弹性最大,大于佣金及手续费,也大于营业费用。

就人身险而言,佣金及手续费指标和营业费用指标均十分显著,而赔款支出指标并不显著。从对于H统计量的贡献角度,佣金及手续费最多,营业费用次之,赔款支出最少。说明在人寿险市场上,佣金及手续费对收入的价格弹性最大。

五、2006-2009年我国保险业各年的H统计值

表2

运用多元回归的方法,分别对我国财产险和人寿险2006-2009年各年的H统计值进行测算,结果如下表:

(一)财产险逐年H统计值

表3

(二)人身险逐年H统计值

表4

由表3、表4可知,相对于人身险逐年的多元回归结果,财产险07、08、09年的回归结果无论从可绝系数,还是t检验、F检验的结果来看,方程的拟合优度都较好。而财产险2006年、人身险2006-2009年的回归方程,均存在多重共线性的问题。尽管如此,多元回归的结果仍能够起到辅助分析的作用。

自2007年起,财产险的H统计值便处于较高水平,说明我们财产险市场的竞争态势趋于竞争性市场,而这三年对H值贡献最大的指标由赔款支出转变为营业费用。而人身险的H统计值更接近于垄断竞争。

六、结论

1.2006-2009年我国保险市场包括财产险和人身险市场从总体上均为垄断竞争市场。

2.从逐年H统计量的计算来看,自2007年起,财产险市场的竞争态势趋于完全竞争性市场,而人身险市场的竞争程度仍较为稳定的处于垄断竞争。

[1]T.Bresnahan.The Oligopoly Solution Concept is Identified

[J].EconomicsLetters,1982,(10):87-92.

[2]L.Lau.On Identifying the Degree of Competitiveness from Industry Price and Output Data[J].Economics Letters,1982,(10): 93-99.

[3]Panzar,J.C.and Rosse,J.N..Structure,Conductand Comparative Statistics[R].Bell LaboratoriesEconomic Discussion Paper,1982:248.

[4]Shaffer,S..A Non-constructural Test for Competition in Financial Markets,Proceeding of a Conference on Bank Structure and Competition[R].Federal Reserve Bank of Chicago,1982: 225-243.

[5]Nathan,A.and Neave,E..Competition and Contestability in Canada’s Financial System:Empirical Results[J].The Canadian Journal ofEconomics,1989,(22):576-594.

[6]Vesala,J.Testing for Competition in Banking:Behavioral Evidence from Finland[J].Bank of Finland Studies,Working Paper,1995.

[7]Hondroyiannis,G.,lolos,S.and Papaetrou,E..Assessing Competitive Condition in the Greek Banking System[J].Journey of International Financial Markets,Institutions and Money,1999,9(4):377-391.

Assessing competitive conditionsin the Greek banking system*1

[8]Bikker,J.A.and Haaf,K..Competition,Concentration and Their Relationship:An Empirical Analysis of the Banking Industry[J].Research SeriesSupervision No.30.

[9]Buchs and Mathisen.Banking Competition and Efficiency in Ghana[M].IMF Working Paper,2005,January.

[10]Yeyati and Micco.Concentration and Foreign Penetration in Latin American Banking Sectors:Impact on Competition and Risk[R].IDB working paper,2003,No.417

[11]Celik,T.and Kaplan,M..Competition in the Turkish Insurance Sector,2002-2004.Working paper.2007

[12]叶欣,郭建伟,冯宗宪.垄断到竞争:中国商业银行业市场结构的变迁[J].金融研究,2001,(11):79-85.

[13]赵子铱,彭琦,邹康.我国银行业市场竞争结构分析——基于Panzar-Rosse范式的考察[J].统计研究,2005,(6):69-73.

[14]邵全权.保险竞争的经济分析[M].南开大学出版社,2008(12).

[15]Rosse,J.N.and Panzar,J.C..Chamberlin vs.Robinson:An empirical test for monopoly rents[R].Bell LaboratoriesEconomic Discussion Papers,1977:90.

[16]Panzar,J.C.and Rosse,J.N..Testing for monopoly equilibrium [J].The Journal of Industrial Economics,1987(25): 443-456.

[17]黄隽,白冰心.银行业的市场竞争度:基于韩国、中国内地和中国台湾的比较分析 [J].经济管理与经济理论,2007,(4): 40-44.

[18]黄隽.韩国银行业市场竞争度的实证分析[J].东北亚论坛,2007,16(3):102-106.

[19]朱雪华.1998-2006中国银行业市场竞争度的实证分析[J].经济研究,2008,(3):53-56.