企业内部控制质量评价体系研究综述

2012-03-05王加灿沈小袷朱志坚

王加灿 沈小袷 朱志坚

(1.湖南财政经济学院,湖南长沙 410205;2.湖南省军区后勤供应处,湖南长沙 410011)

长期以来,对企业内部控制质量的直接度量较为困难,上市公司内部控制质量的科学度量问题一直是开展这一领域研究的最主要障碍之一 (王敏、夏勇,2011)[1]。国外资本市场比较成熟,法律、法规也较为完善,而我国企业内部控制相关规范颁布或实施的时间还相对较短,相关的研究工作仍处于起步阶段,仅根据内部控制自评报告所披露的信息很难准确评价内部控制质量的高低。这些制约因素在很大程度上限制了企业内部控制质量评价研究的开展与深入。笔者关于内部控制质量评价已有研究成果的总结和述评主要从企业内部控制质量评价指标与企业内部控制质量评价模型两个方面展开阐述。

一、内部控制质量评价指标研究综述

1、基于内部控制缺陷的企业内部控制质量评价指标

一般认为,企业内部控制系统如果存在重大或重要缺陷,则表明内部控制质量较低。进行内部控制测试评价时,内部控制缺陷常常与财务报表的重大错报或者舞弊联系在一起。低质量的内部控制系统意味着内部控制风险较高,由此导致审计风险较高,审计师产生变换动机,审计师变更频率也会不断增加,审计师变更在一定程度上暗示了较低质量的企业内部控制系统 (Yan Zhang,et al.,2007)[2]。

企业内部控制是否存在缺陷,直接反映了企业内部控制质量的高低。陈丽蓉、周曙光(2010)[3]从这一视角出发,根据上市公司年度报告中所披露的内部控制相关信息,认为若公司披露内部控制存在缺陷,则表示内部控制质量较差;反之,公司披露内部控制不存在缺陷,则认定内部控制质量较好。肖佳 (2009)[4]分析了内部控制缺陷与上市公司审计费用之间的关系,在判定内部控制缺陷上采用内部控制存在的问题作为替代,根据公司报告中披露内部控制相关整改措施的多少来判断企业内部控制是否存在问题,如果公司披露的改进措施越多,则说明此前公司内部控制所存在的问题也越多。这种方法对于企业内部控制缺陷的判定提供了新的视角,具有一定的参考意义。

2007-2008年中国证监会《关于开展加强上市公司治理专项活动》要求上市公司对其公司治理情况进行自查和整改,内部控制是公司治理活动检查的主要部分之一。李万福、林斌和何璐 (2011)[5]通过查阅上市公司治理专项活动的自查报告和整改计划,搜集了大量关于公司内部控制缺陷的信息,并结合公司违规和非标审计意见及财务报表重述等相关信息,基于美国COSO报告 (1992;2004)、我国《内部控制基本规范》(2008)、PCAOB审计准则以及我国《内部控制审计指引》(2010),按照内部控制五个要素将内部控制缺陷进行了归类,归纳了公司很可能存在内部控制重大缺陷的十五项衡量指标。

以是否存在内部控制缺陷或者内部控制缺陷多少来评价企业内部控制质量存在一定的局限性。一是我国的信息披露制度尚未完善,上市公司内部控制缺陷还没有相关制度要求强制披露,从企业的年报信息披露之中获取企业内部控制缺陷信息还相当困难,阻碍其衡量企业内部控制质量的可操作性。二是我国对企业内部控制重大缺陷或重要缺陷的界定不清晰,特别是重大内部控制缺陷的判断没有明确的定量标准。因此,无法真实合理披露企业重大内部控制缺陷的相关信息。三是采用内部控制缺陷作为企业内部控制质量的代理变量,通常都是采用“二分”变量,难以对企业内部控制质量进行较为精确的测评,在此基础上进行研究也不可避免会存在一定程度的偏颇。

2、基于内部控制要素质量的企业内部控制质量评价指标

林钟高、郑军与王书珍 (2007)[6]按照内部控制框架的五个要素,分别针对每个要素设计了内部控制质量评价指标。其中,控制环境评价是选用公司治理结构指标、外部注册会计师审计意见以及是否受到证监会和证券交易所的批评等指标;风险评估以年报中是否有董事会关于风险评估的讨论和企业资产减值计提的政策符合度这两个指标,代表企业管理层对企业内部控制的态度和行为;控制活动评价的评价指标包括企业是否制定相应的绩效评价制度、董事会日常工作中是否有关于避免风险的活动安排等;信息与沟通采用独立董事参加会议的情况、董事会会议次数,以及企业是否有投资者管理制度等指标来反映公司管理当局的沟通情况;内部监督方面的衡量指标为监事会对该年度内有关事项是否发布独立意见;外部监管方面的衡量指标为公司年报的审计意见类型和公司在该年度内是否受到证监会或证券交易所的谴责等。

深圳迪博企业风险管理技术有限公司(2009)[7]、杨德明与林斌等 (2009)[8]以 《企业内部控制基本规范》 (2008)及其《配套指引》(2010)作为指标设计主要依据,同时借鉴国内外已有内部控制评价研究成果,构建了以内部控制五要素为基础的内部控制质量评价框架体系,分别从内部环境、风险评估、控制活动、信息与沟通评价指标、监督检查、是否出具内部控制评价报告、独立董事或监事会是否发表意见等七个方面设计了评价指标。

以企业内部控制要素质量评价企业内部控制质量存在着局限性。一是企业内部控制要素质量信息多是通过企业披露的年报或者内部控制自我评价报告搜集的,低质量的内部控制信息披露会降低该指数的可信度。二是基于内部控制要素质量的企业内部控制质量评价一般采用内容打分法,而内容打分法的主要问题是包含过多的主观判断,由此造成研究的可重复性较差 (李明毅和惠晓峰,2008)[9];三是内部控制的目的是为了合理保证控制目标的实现,但内部控制要素与控制目标之间的关系并未得到权威的验证。

3、基于信号传递的企业内部控制质量评价指标:内部控制自我评估报告

企业对外披露内部控制自我评估报告等信息在资本市场上具有信号传递作用。信号传递理论也可以用来解释企业内部控制系统质量。林斌、饶静 (2009)[10]认为高质量的内部控制信息在一定程度上反映了内部控制本身的质量也较高。根据信号传递理论,内部控制质量高的企业,具有自愿向市场披露更多信息的动机,从而更容易从市场获得融资,最终提升企业价值;内部控制质量差的企业则会自主减少信息披露甚至隐藏信息,市场投资者一旦捕获此类信息,必然会提高其必要收益预期,从而促使内部控制质量差的企业需要承担较高的资本成本,导致企业价值降低。已披露内部控制自我评价的企业在内部控制自我评价过程中通过基于内部控制目标来识别与认定内部控制的设计风险、运行风险、设计或运行无效而导致错误或舞弊的风险,从而为内部控制目标的实现提供合理保证,实质上也提高了企业内部控制的质量。

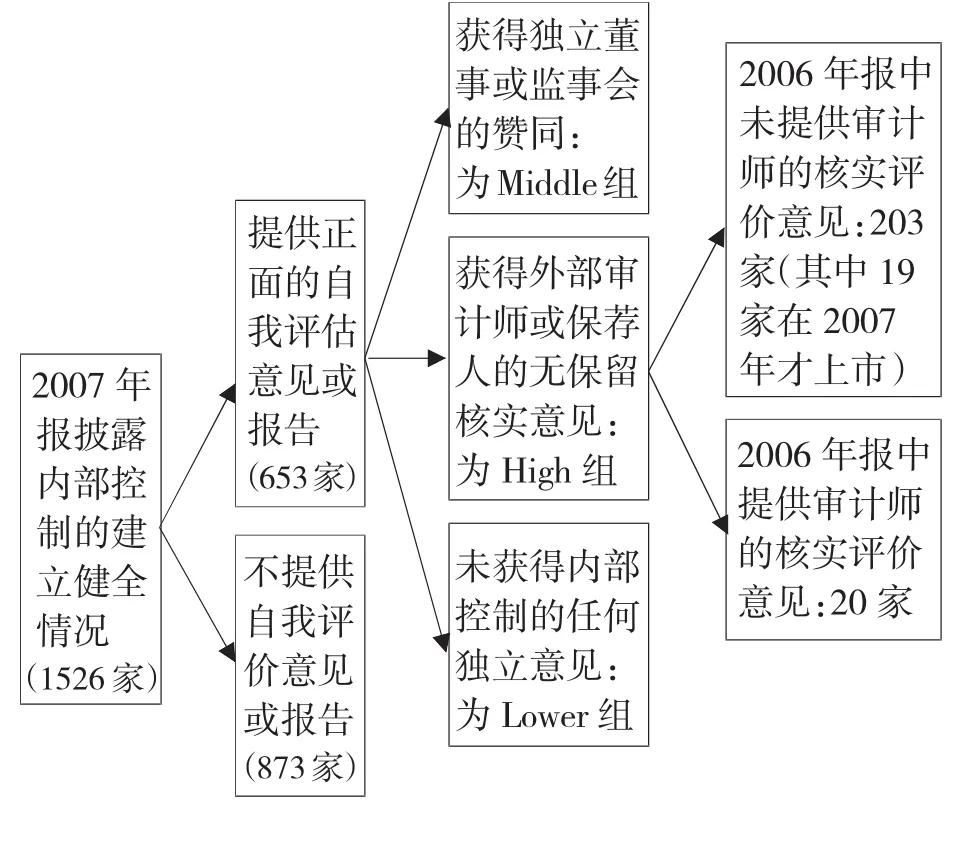

杨有红、陈凌云 (2007)[11]的实证研究证实了内部控制自我评估与没有自我评估的公司在会计差错、违规处罚以及年报审计意见等三个方面均存在着显著差异,表明内部控制自我评估作为企业内部控制质量辨识的一个重要因素的合理性。张国清 (2008)[12]基于自愿性信息披露所传递的内部控制质量水平信号,按内部控制质量由高到低把公司分为四类,如图1所示①。

该方法的主要局限性表现为企业内部控制系统越复杂,其执行、评价与披露成本也就越高 (McMullen et al.,1996)[13],而内部控制的高成本、固有局限性、复杂性以及内部控制质量评价结果的非客观性、模糊性等,可能导致企业内部控制质量评价缺乏动力。管理层内部控制自我评价本身存在诸多困难,在内部控制质量评价方面仍受到较多限制。李超、郑懿卓(2011)[14]认为根据企业内部控制自评报告相关信息对我国上市公司内部控制质量进行评价还不成熟。其从外部信息使用者评价 (包括外部信息使用者面对信息披露的噪音承受能力)、我国审计市场现状 (注册会计师独立性不足)与企业内部控制特征 (内部控制的复杂性以及评价的不可验证性)等三个方面进行了论证。这些因素在很大程度上影响了我国企业内部控制质量评价的的科学性与合理性。

图1 2007年度A股公司内部控制信息披露状况分类

4、基于审计功能的企业内部控制质量评价指标

根据信号传递理论,高质量公司的管理层有动机将公司高品质的信号及时传递给投资者,并聘请高质量审计师进行审计来增加信息披露可信度,以影响投资者的投资决策。内部控制质量越好的企业越有可能进行自愿性的内部控制自评报告,并自愿接受外部审计师的审计。林斌、饶静 (2009)[10]对2007年沪深两市上市公司披露内部控制鉴证报告的动机进行了实证研究,以内部控制资源、上市年限、财务健康状况、组织变革、成长速度、是否设置内审部门、是否违规等作为公司内部控制质量高低的度量指标。根据其研究成果,内部控制自我评价报告是否经注册会计师鉴证可以有效衡量内部控制质量。于海云 (2011)[15]将内部控制质量ICQ设为哑变量,企业内部控制质量高则取1,否则为0;以是否自愿聘请审计机构对企业自我评估报告进行核实并提供评价意见,作为对内部控制质量高低的界定。即只要公司董事会披露审计机构对自我评估报告的核实评价意见,则认定其内部控制质量高,否则认定其内部控制质量低。这种方法的局限性表现为注册会计师对管理层内部控制自我评价报告发表鉴证意见的范围限定于财务报告的内部控制。虽然内部控制审计可以促使管理层发现并报告企业内部控制缺陷 (Ashbaugh et al.,2007)[16]。但我国审计市场不足仍然会在很大程度上制约注册会计师内部控制报告审计的质量。

二、内部控制质量评价模型研究综述

1、基于制度分析方法的内部控制质量评价模型

张宜霞、舒惠好 (2006)[17]对内部控制制度变迁运用正式规则和非正式规则进行了分析,认为内部控制的有效性取决于内部控制规则设置的有效性、实施的有效性以及非正式内部控制规则对二者的影响。当内部控制正式规则与非正式规则保持一致,非正式规则就会有效促进正式规则的实施,反之则会阻碍正式规则的实施。针对某一时点的内部控制的有效性用公式可表示为ICE=RRE×IR×URRE,其中ICE表示内部控制的有效性;RRE表示正式规则和标准的有效性;IR表示适应性;URRE表示非正式规则和标准的影响。内部控制制度结构模型简单且清晰地表明了哪些因素影响内部控制的有效性,对于企业内部控制建设具有启示作用。

2、基于内部控制制度设计与执行的内部控制质量评价模型

刘明辉和张宜霞 (2002)[18]构建了内部控制质量评价模型ICE=DR×AE×AD。其中,ICE为内部控制整体状况的评价状况,DR为设计合理性,AE为实施的有效性,AD为实施的适应性。对设计的合理性、实施的有效性和适应性的评价采用专家打分法,用此模型计算出内部控制质量综合得分。陈丽蓉 (2010)[3]以企业内部控制监督部门是否定期向董事会提交报告作为内部控制是否得到有效执行的衡量标准②。

3、基于数理统计方法的内部控制质量评价模型

王立勇 (2004)[19]在对内部控制系统进行评价时运用了可靠性理论和数理统计方法,并且通过敏感性分析方法计算出结构重要性和可靠度重要性,该模型可以评价内部控制的效果,并强调评价模型要考虑成本以及参数的估计等问题。李超、郑懿卓 (2011)[14]通过对内部控制质量评价的研究成果回顾,运用主成分分析法,梳理出销售收入增长率和存货比重构成的会计风险因子、Altman的Z分数构成的财务风险因子以及由关联方数量、公司规模和亏损状况构成的公司资源因子等6个变量3个因子作为我国上市公司内部控制质量高低的判别变量。随后在ST和非ST公司、违规与未违规公司间进行检验,结果表明两类公司在内部控制质量上存在显著差异,证实该分数模型作为我国上市公司内部控制质量的代理变量具有一定的合理性。

4、基于内部控制质量反应的评价模型

控制与其结果是否存在偏差以及存在偏差的大小反映了控制系统的质量。Mei Feng et al.(2009)[20]认为内部控制会影响管理者生产、投资、合并、研发、广告、扩张等多种决策。同时,研究内部控制与管理者预测精确度的关系发现企业内部控制质量越高,管理层预测精确度也越高。Mei Feng et al.提出了一个新的内部控制质量评价模型思路,即内部控制质量高低可以通过测评企业组织应对环境变化的反应灵敏度与准确度进行推断。杜海霞 (2010)[21]对目标导向的内部控制质量评价方法进行了批判,并认为低质量的内部控制系统会导致企业对外部环境估计不足以及应对环境变化的滞后性。

三、投资者视角下的企业内部控制质量评价体系构建

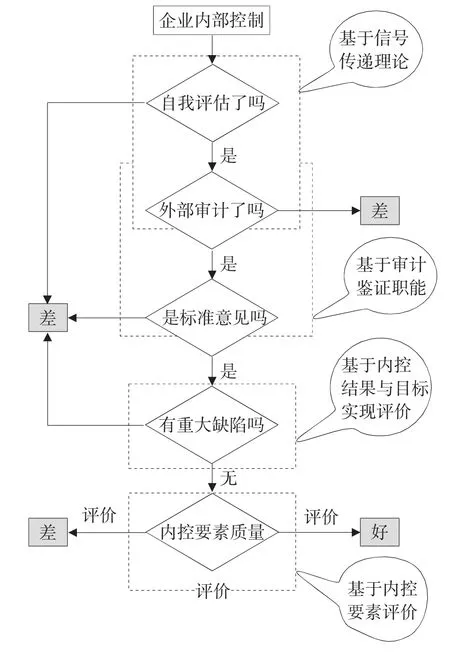

如上所述,企业内部控制质量评价指标既有结果型指标 (如内部控制目标实现程度与内部控制缺陷等),又有过程型指标 (如内部控制要素质量指标);既有基于信号传递理论的内部控制自我评价指标,又有基于审计功能与信号传递理论的内部控制审计指标。考虑到投资者与企业管理层信息的不对称以及综合模型的可行性与易操作性,借鉴注册会计师审计质量框架图,笔者基于投资者视角对企业内部控制质量评价框架进行了设计,如图2所示。

图2 投资者视角的企业内部控制质量评价思路图

基于国内外的相关理论研究,在具体的评价指标上以客观与易行为主,采用“二分法”将企业内部控制质量划分为差、与好两个等级,使投资者决策易于参考。第一,根据信号传递理论,若企业的内部控制质量高,则企业倾向于披露报告“好消息”;反之,若企业的内部控制质量低,则企业倾向于隐藏或者不披露报告“坏消息”。如果企业披露了内部控制自评报告,由此可推断其内部控制质量较高,否则,表示其内部控制质量较低。第二,基于审计经济鉴证职能③,外部审计师对企业内部控制自评报告进行审计或鉴证,可以提高其内部控制自评报告的社会公信力。若企业内部控制自评报告委托外部审计师进行审计或鉴证,特别是获得标准审计意见时,表明其内部控制质量较高;若内部控制自评报告没有接受外部审计,表示其可靠性较差,由此推断其内部控制质量较低;一旦审计师出具非标审计意见,则判定其内部控制质量低。第三,基于内部控制结果与目标实现程度,可以推定其内部控制是否存在重大缺陷,是否发生了财务重述、会计重大差错、年报延迟、非标意见、违法、违规等常被视为内部控制是否存在重大缺陷的信号标准。因此,企业内部控制如存在重大缺陷,则判定其内部控制质量低,反之则较高。第四,经过以上三个标准的判定之后,内部控制质量较高的企业可以进一步按照内部控制要素进行评价,如内部控制环境质量、风险评估质量、控制活动质量、信息沟通质量与内部控制监督质量等。将评价结果汇总即可得出企业内部控制质量水平,为投资者进行投资决策和风险评价提供依据,并为企业内部控制质量评价研究奠定基础。

【注 释】

①主要分类标准为:一是基于外部审计师或保荐人是独立的第三方,属于一种质量较高的外部治理机制,将对外提供正面的自我评估意见或报告、并获得外部审计师或保荐人的无保留核实意见的上市公司的内部控制质量定为最高组。二是基于独立董事或监事会的独立性不够高,实质上是一种内部治理机制,将对外提供了正面的内控自我评估意见或报告、并获得独立董事或监事会的赞同意见的内部控制质量较高上市公司的内部控制质量定为中组。三是内部控制质量较低,记为“Lower组”:将仅提供正面的自我评估意见或报告,但未获得独立董事或监事会以及外部审计师关于内部控制的任何独立意见的上市公司的内部控制质量定为较差组。四是内部控制质量最低组主要是指不提供自我评估意见或报告。在取值上,若某公司被划分为最高组,就取值为1,否则为0。

②理由主要是完善的内部控制制度需要得到有效的执行才能体现出其效率。如果上市公司的内控监督部门定期向董事会或审计委员会提交监督报告,则可以认为该公司的内部控制制度得到了有效的执行。相对于那些没有定期提交内控监督报告的公司来说,定期提交内控监督报告的公司,其内部控制质量相对较高。

③审计的经济鉴证职能是指审计机构和审计人员对被审计单位会计报表及其他经济资料进行检查和验证,确定其财务状况和经营成果是否真实、公允、合法、合规,并出具书面证明,以便为审计的授权人或委托人提供确切的信息,并取信于社会公众的一种职能。

[1]王 敏,夏 勇.内部控制质量与权益资本成本关系研究述评与展望[J].经济与管理研究,2011(5):49-55.

[2]Yan Zhang,Jian Zhou,Nan Zhou.Audit committee quality,auditor independence,and internal controlweaknesses[J].Journal of Accounting and Public Policy,Volume26,Issue3,May-June 2007,Pages 300-327.

[3]陈丽蓉,周曙光.内部控制质量对审计师变更影响的实证检验 [J].财会月刊,2010,12(中旬):71-74.

[4]肖 佳.上市公司内部控制效率对审计定价的影响研究[D].重庆理工大学硕士学位论文,2009年12月.

[5]李万福,林斌和何璐.内部控制在公司投资中的角色:效率促进还是抑制 [J].管理世界,2011(2):81-99.

[6]林钟高,郑 军,王书珍.内部控制与企业价值研究—来自沪深两市A股的经验分析[J].财经研究,2007(4):132-143.

[7]深圳市迪博企业风险管理技术有限公司.中国上市公司2009年内部控制白皮书 [N].上海证券报,2009-07-16(B08).

[8]杨德明,林 斌,王彦超.内部控制、审计质量与代理成本[J].财经研究,2009(12):41-48.

[9]李明毅,惠晓峰.上市公司信息披露与资本成本:来自中国证券市场的经验证据[J].管理学报,2008(1):88-95.

[10]林 斌,饶 静.上市公司为什么自愿披露内部控制鉴证报告?——基于信号传递理论的实证研究 [J].会计研究,2009(02):45-52.

[11]杨有红,陈凌云.2007年沪市公司内部控制自我评价研究——数据分析与政策建议 [J].会计研究,2009(06):58-64.

[12]张国清.内部控制与盈余质量——基于2007年A股公司的经验证据[J].经济管理,2008,(23-24):112-119.

[13]McMullen D.A,K.Raghunandan,D.V.Rama.Internal Control Reports and Financial Reporting Problems[J].Accounting Horizons,1996,10(4):67-75.

[14]李 超,郑懿卓.我国上市公司内部控制质量判别分数构建[J].中国注册会计师,2011,(2):81-87.

[15]于海云.内部控制质量、信用模式与企业价值—基于深市A股上市公司的实证分析 [J].财经理论与实践.2011,(5):44-50.

[16]Ashbaugh-Skaife H,Collins D,KinneyW,etal.The effectof SOX internal control deficiencies and their remediation on accrual quality[J].The Accounting Review,2008,83:217-250.

[17]张宜霞,舒惠好.内部控制国际比较研究[M].北京:中国财政经济出版社,2006.299-300.

[18]刘明辉,张宜霞.浅议内部控制质量的评价[J].会计之友,2002,(8):7-9.

[19]王立勇.内部控制系统评价定量分析的数学模型[J].审计研究,2004,(4):53-59.

[20]Mei Feng,Chan Li,Sarah McVay.Internal control and management guidance.Journal of Accounting and Economics[J].2009,48(2-3):190-209.

[21]杜海霞.制度经济学视角下的内部控制质量评价[J].财会月刊,2010,9(下):81-83.

[22]王海林.内部控制能力评价的IC_CMM模型研究 [J].会计研究,2009,(10):53-59.