商业银行风险偏好系数的设定模型

2012-02-21刘艳萍

刘艳萍,李 婷

(大连理工大学 管理与经济学部,辽宁 大连116023)

0 引言

现阶段对商业银行风险偏好的研究主要局限在定性方面,因此在涉及到商业银行风险偏好系数使用的主要研究中,商业银行的风险偏好系数都是一个预先假定的值,显然这种假定主观性太强,缺乏相关的理论依据。因此,本文通过设定模型来定量研究商业银行的风险偏好系数。

商业银行信用评级是对商业银行承担一般无担保债务能力的判断,不但考虑了商业银行本身的财务实力,也考虑了从第三方(如银行所属集团、监管机构、政府等)得到支持的可能性。商业银行信用评级主要用于向投资者和贸易伙伴提供对商业银行综合信用水平的判断。风险偏好的概念是建立在风险容忍度概念基础上的。从广义上看,风险偏好是指企业在实现其目标的过程中愿意接受的风险的数量。对于银行而言,风险偏好是其为了追求价值而愿意接受的风险程度。是银行为实现其战略目标和经营目标,根据其资本规模和机构整体风险状况,所愿意承受的风险。

商业银行的信用评级和商业银行的风险偏好系数作为衡量商业银行综合实力的指标,二者存在一定的相关性。二者既有相同点,又各有侧重。相同点在于,二者都是商业银行综合水平的评定指标。不同点是:商业银行的信用评级主要是基于客观因素进行的评定结果,而商业银行的风险偏好系数则更侧重于银行及其领导者的各种主观因素。因此,参照商业银行信用评级的方法,加入商业银行的某些主观因素,本文运用层次分析法,从运营因素、风险管理和财务因素三个方面来设定商业银行的风险偏好系数。

1 实证分析

1.1 指标的筛选

(1)运营因素。该指标主要反映了商业银行内部管理和战略、竞争能力等指标的水平。运营因素决定了商业银行内部的综合实力,因此,将运营因素作为设定商业银行的风险偏好系数的一个指标,而营业收入的水平恰好反映了该银行的竞争能力,管理层的风险偏好反映了管理层的管理水平等相关因素。所以选择营业收入和管理层风险偏好作为衡量运营因素的指标。

(2)风险管理。商业银行面临的风险主要包括:信用风险、市场风险、流动性风险和经营风险。而银行自身的风险管理水平是决定商业银行风险偏好系数的主要因素,信用风险主要由不良贷款率衡量;市场风险主要由资产负债率衡量;流动性风险由流动比衡量;经营风险由操作违规率衡量,而操作违规率作为银行的内部的指标,数据不易获得,且随着商业银行制度的日益规范化,操作违规率相对较小,因此,在设定商业银行风险偏好系数的时候,忽略经营风险的影响。

(3)财务因素。财务因素作为银行经营管理中最重要的指标,能够反映银行的盈利能力、资产质量及资本充足性。因此作为衡量商业银行风险偏好系数的重要指标,其中,银行的盈利能力由净利润衡量;资产质量由贷款增长率衡量;资本充足性由资本充足率衡量。

1.2 层次结构的划分

基于层次分析的基本方法,本文分为目标层、准则层、次准则层和对象层,依次由A,B,C,D表示,其中对象层中的指标均为可量化指标,除管理层风险偏好系数外,各指标均为客观指标,由银行本身的经营状况等因素决定。而管理层风险偏好系数是由管理层主观决定的,当管理层为风险厌恶性时,该指标取值为0.5;当管理层为风险中性时,该指标取值为1;当管理层为风险偏好型时,该指标为2;加入该主观因素,原因在于商业银行风险偏好系数较商业银行评级来说是一个相对主观的因素,在考虑原有商业银行评级的主要相关因素的基础上,加入该主观因素,能够使运用层次分析法设定的商业银行风险偏好系数更符合实际。

表1 商业银行风险偏好系数的主要影响因素

1.3 设定判断矩阵

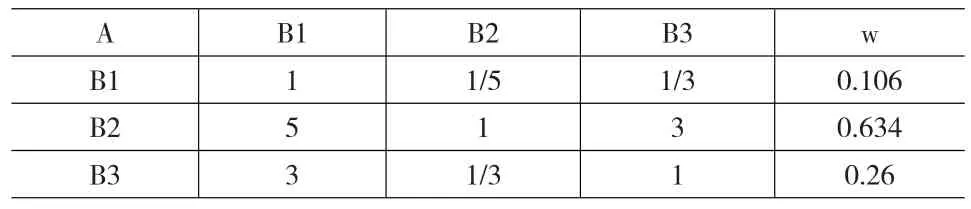

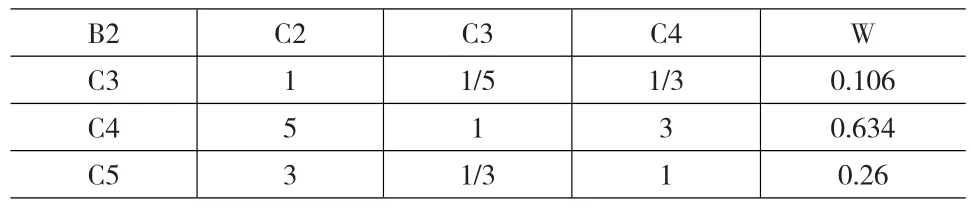

判断矩阵值反映了各元素的相对重要程度,是衡量下一层对上一层所起作用大小的指标。通常采用两两比较的形式进行,当以上层次某因素作为比较准则时,可用一个比较标准度aij来表述某一层次中第i个元素与第j个元素的相对重要性的认识。当相互比较的因素之重要性可用具有实际意义的比值来说明时,aij的取值即可取这个比值。这样的aij构成的矩阵称为比较判断矩阵。

pi表示下一层次因子对上一层次作用大小。本文采用Saaty教授提出的1-9标度法设计调查问卷,其内容是比较各个指标两两之间相对于上层指标的重要性,然后进行专家的问卷评估。我们选取的是行业内的专业人员及学术界的相关人士共6位。最终采用加权平均法计算各要素权重,计算结果如下表所示。

表2 A-B判断矩阵

表3 B1-C判断矩阵

表4 B2-C判断矩阵

表5 B3-C判断矩阵

表6 各指标权重

2 应用实例

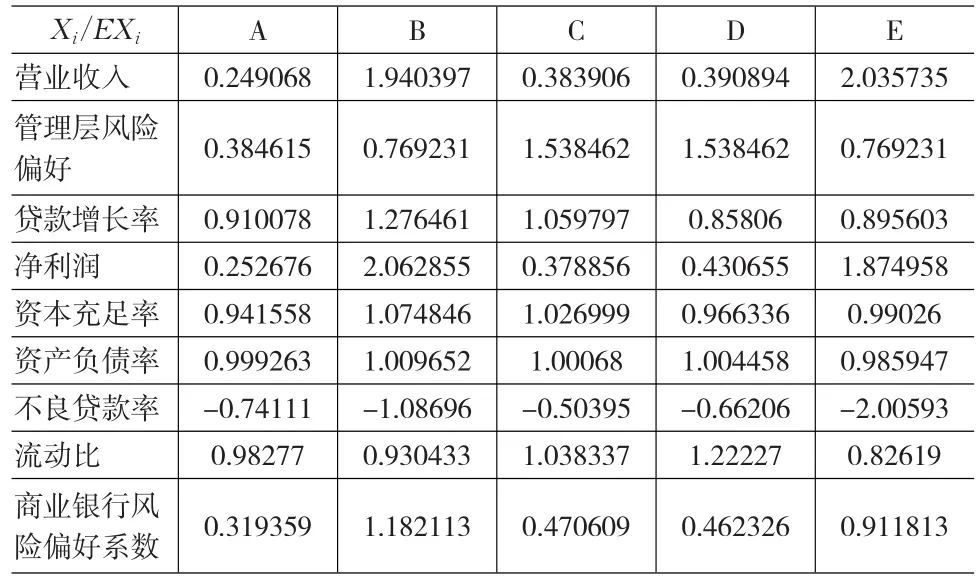

文章选取了5家上市银行进行实证研究,管理层风险偏好系数属于各银行在运用该模型计算商业银行风险偏好系数时,结合自身实际情况,根据要求自主决定的数值。在此实例中,我们将根据各银行实际情况进行假定。该实例数据来源于国泰安数据库和各上市银行网站。

表7 五家银行相关指标数据

表8 各银行各项指标占平均值的比例及各银行的加权风险偏好系数

上述模型中,基于公式(2),判断待检测商业银行的风险偏好系数。根据上述数据,可以得出各银行的风险偏好系数,U越大,说明商业银行风险偏好系数越大,说明该银行对风险的厌恶程度越低。由上述数据可得:五个银行中,B银行的风险偏好系数较大,大于1,即B银行属于风险偏好型。而A、C、D银行的风险偏好系数均较小,为0.5左右,即A、C、D银行属于风险厌恶型。E银行风险偏好系数处于中间水平,接近于1。同等条件下,五家银行的风险承受能力水平依次为:B>E>C>D>A。从实证的数据可以看出,B银行的主要指标均高于其他几家银行。可见,B银行的综合实力水平要高于其他四家银行,相应的,风险承受能力也要高于C其他银行,即反映在风险偏好系数上,B银行应高于其他四家银行。该结论恰好验证了本文的实证结果,证明了该模型的有效性。

3 结论

本文运用层次分析法来建立模型,以设定商业银行的风险偏好系数,并通过五家上市银行的实际数据来检验设定的模型的有效性。结果证明:该模型可以合理的设定商业银行的风险偏好系数。本文得出结论如下:

(1)提出了用于设定商业银行风险偏好系数的模型,该模型主要运用的是客观指标,使模型更有说服力。

(2)模型采用主观指标与客观指标相结合的方式,通过加入管理层的风险偏好系数,使模更能反映各银行自身特点。

(3)模型简单易行,采用大量的客观指标,便于商业银行进行自身风险偏好系数的测量。

(4)综合实力强的大银行相对的风险承受能力要高,因此,一般情况下,大银行的商业银行风险偏好系数要高。

[1]许树柏.层次分析法原理实用决策方法[M].天津:天津大学出版社,1988.

[2]陈颖.我国股权激励的发展历程与现状[J].邵阳学院学报,2011,(3).

[3]李爱喜,农村信用社产权制度模式及决定因素研究[J].农业经济问题,2011,(6).

[4]刘洪涛.基于动态心理契约管理的组织承诺的重建[J].邵阳学院学报,2010(3).

[5]柯昊.浅析商业银行信用评级方法[J].全国商情(理论研究).2010(7).

[6]王晓飞.商业银行信用评级指标体系设计初探[J].实践探索,2010(1).