中国农产品价格波动对经济增长影响的实证研究

2012-02-10罗永恒

罗永恒

(湖南农业大学经济学院,湖南长沙 410128)*

一、问题提出与文献综述

价格受商品供求关系的影响,围绕价值上下波动。供求关系发生变化时,商品的价格也发生变化。也就是说价格具有波动性。农产品价格波动在中国现在的经济条件下非常频繁。由于农产品价格的波动会影响到农民对农产品未来预期价格,而这种预期会导致经济的波动。一旦农产品价格发生波动,就会影响到整个国民经济的发展。所以,研究农产品价格传递效应对于国民经济发展研究具有重要的意义。

根据价格理论,价格的传导分为顺向传导和逆向传导两种。产业链中处于产业链上游产品的价格上升会使中下游产品的生产成本增加,并最终引起居民消费物价指数上升,则可能引发GDP上涨。这种价格传导过程称为顺向传导。相反,如果消费品市场供不应求,则有可能使得居民消费物价指数上升从而引发GDP上涨,此时也可能出现中上游产业的产品供不应求从而价格上升的现象,将这个传导过程称为价格的逆向传导。农产品是一种初级产品。处于产业链上游,它的价格波动会直接或间接体现到经济增长上。

近年来,西方学者对价格传导问题的研究主要涉及非对称价格(A symmetry price)的传导、加工工序阶段(Processing stage)之间的价格传导[1]、国际市场价格传导、证券市场价格传导等等。

国内学者对我国价格传导问题的研究也比较多,如顾海滨等对价格传导机制的实证分析表明:上游产品价格向下游产品价格传导的时滞大概需要1年时间,而下游产品价格向上游产品价格传导则比较迅速[2]。刘浩澜的定量分析表明,上游产品价格向中游产品价格传导时滞是1个月左右,而中游产品价格向下游产品价格传导时滞是3个月左右[3]。袁闯对我国产业间价格传导的机制进行研究,得到结论是顺向价格传导机制在传导环节出现阻滞,而逆向价格传导机制则比较顺畅[4]。刘勇运用VAR方法研究通货膨胀、农产品价格、经济增长互相之间的影响[6]。石晓烽运用向量误差修正模型对中国石油消费与经济增长关系进行了实证研究。研究结果表明中国石油消费已经对促进经济增长具有显著的影响。李丽敏分析了吉林省经济增长的影响因素,认为在推动吉林省GDP增长的各因素中,第三产业的影响最大,工业次之,固定资产投资影响最弱且表现出了负相关的情况[5]。王秀清指出,农产品价格上涨对全国物价总水平的影响程度呈现明显的下降趋势。1%的农产品价格上涨,在1981年将会导致全国物价总水平上涨0.4%,而在2000年,这一影响程度下降到0.2%。[7]

本文试图从宏观角度,运用VAR模型分析农产品价格波动在第一产业、第二产业和第三产业中间的传导效应。

二、数据来源

本数据来源于中国统计年鉴2011和中国国家统计局网站。数据采用年度数据,数据窗口为1979年至2010年。

为了研究方便本研究所有数据均是通过一定处理,首先数据是以不变价格进行计算,在计算指数值时是以1978年=100作为基准。用GPIFP0代表农产品生产价格指数。按照传统产业分类方法把我国产业分为第一产业,第二产业和第三产业。为了更好地描述农产品价格波动对中国不同产业的影响,选用相应的指标进行分析,其中第一产业采用国内生产总值指数GDP1I,第二产业采用国内生产总值指数GDP2I,第三产业采用国内生产总值指数GDP3I。同时为了更好地反映中国农业经济的发展现状,用第一产业总值占国内生产总值比率来反映这个状况,目的是更好地研究农产品价格波动对中国经济的影响。

三、实证检验

(一)VAR模型估计

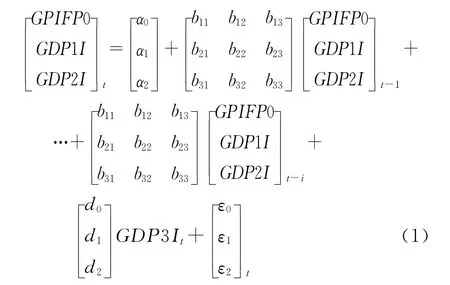

通过研究,发现第一产业总值占国内生产总值比率这个指标在模型建立过程中并不显著,所以在建模时候剔除掉这个变量。同时经过研究发现可以建立一个VAR模型,该模型包含2个内生变量:农产品生产价格指数GPIFP0、其中第一产业采用国内生产总值指数GDP1I、第二产业采用国内生产总值指数GDP2;包含一个外生变量第三产业采用国内生产总值指数GDP3I。即建立如下模型:

应用Eviews6.0对模型(1)进行估计。通过模型的特征根检验,得到两个稳定的VAR模型,分析结果如表1。

根据AIC准则和SC准则,选择滞后2阶的VAR模型。

表1 单位根检验结果

因此本文建立滞后2阶的VAR模型如下:

运用对数似然统计量、AIC准则和SC准则等,从统计检验结果来看,模型的整体效果较理想。

(二)VAR模型的一般分析

(1)因果关系检验。根据检验结果模型是稳定的,可以对VAR模型估计结果进行Granger因果关系检验。

对于内生变量GPIFP0,其相对于内生变量GDP1I的χ2=1.10782,相应的概率值P=0.5747,大于10%的显著性水平,因此不能拒绝该原假设,即可以认为“GDP1I不是引起GPIFP0变化的Granger原因”,记为GDP1I→GPIFP0。类似分析得到GDP2I是引起GPIFP0变化的Granger原因,记为GDP2I→GPIFP0。

对于内生变量GDP1I,其相对于内生变量GPIFP0的χ2=0.6045,相应的概率值P=0.7391,大于10%的检验水平,因此不能拒绝该原假设,即可以认为“GPIFP0不是引起GDP1I变化的Granger原因”,记为GPIFP0→GDP1I。同理,“GDP2I不是引起GDP1I变化的Granger原因”,记为GDP2I→GDP1I。

对于内生变量GDP2I,其相对于内生变量GPIFP0的χ2=3.5305,相应的概率值P=0.1711,大于10%的检验水平,因此不能拒绝该原假设,即可以认为“GPIFP0不是引起GDP2I变化的Grang-er原因”,记为GPIFP0→GDP2I。同理,“GDP1I不是引起GDP2I变化的Granger原因”,记为GDP1I→GDP2I。

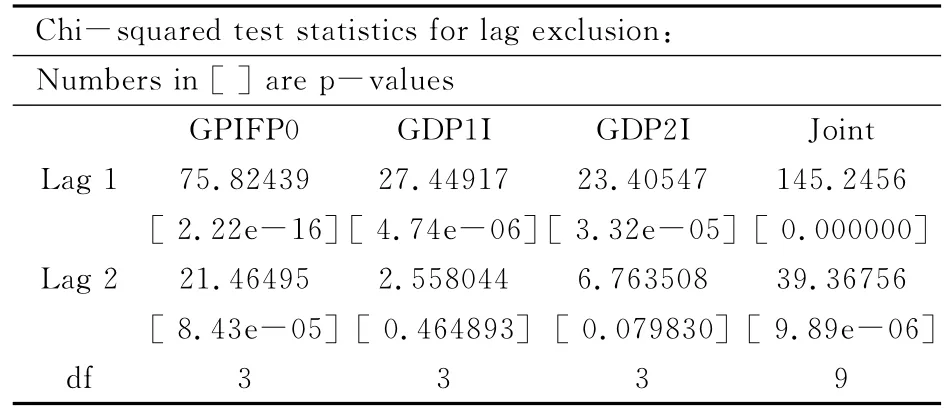

(2)滞后排除检验。根据模型(2)给出被估计的VAR模型的滞后排除检验结果见表2。

表2 VAR模型的滞后排除检验结果

对变量GPIFP0和Lag1(第一阶滞后)所在的元素进行分析,χ2值=75.8244,相应的概率值P非常小,从而说明在VAR模型的GPIFP0方程中,所有的第1阶滞后内生变量是联合显著的。Lag1和Joint所在的元素的χ2值=145.2456,相应的P值非常小,从而说明在VAR模型(即三个方程)中所有的第一阶滞后内生变量是联合显著的。

同样分析得到,VAR模型中在第二阶滞后情况下,VAR模型只有两个方程其联合检验是显著的,对于GDP1I对应的方程联合检验不显著。但是模型整体上Joint所在的元素的χ2值=39.3676,相应的概率值P非常小,整体上来看是联合显著的。

(3)脉冲响应函数

在进行脉冲响应函数分析之前,检查VAR模型3个方程回归残差之间的相关系数。

经检验GDP1I方程的残差和GPIFP0方程、GDP2I方程回归残差之间的相关系数分别为-0.09088、-0.009969,这说明这些回归方程的残差之间存在比较小相关。GPIFP0方程的残差与GDP2I方程回归残差之间的相关系数为0.5081,表明这两个方程的残差之间存在一定的相关。

然后进行脉冲响应分析。对于模型(2),分别对不同变量分析其影响。

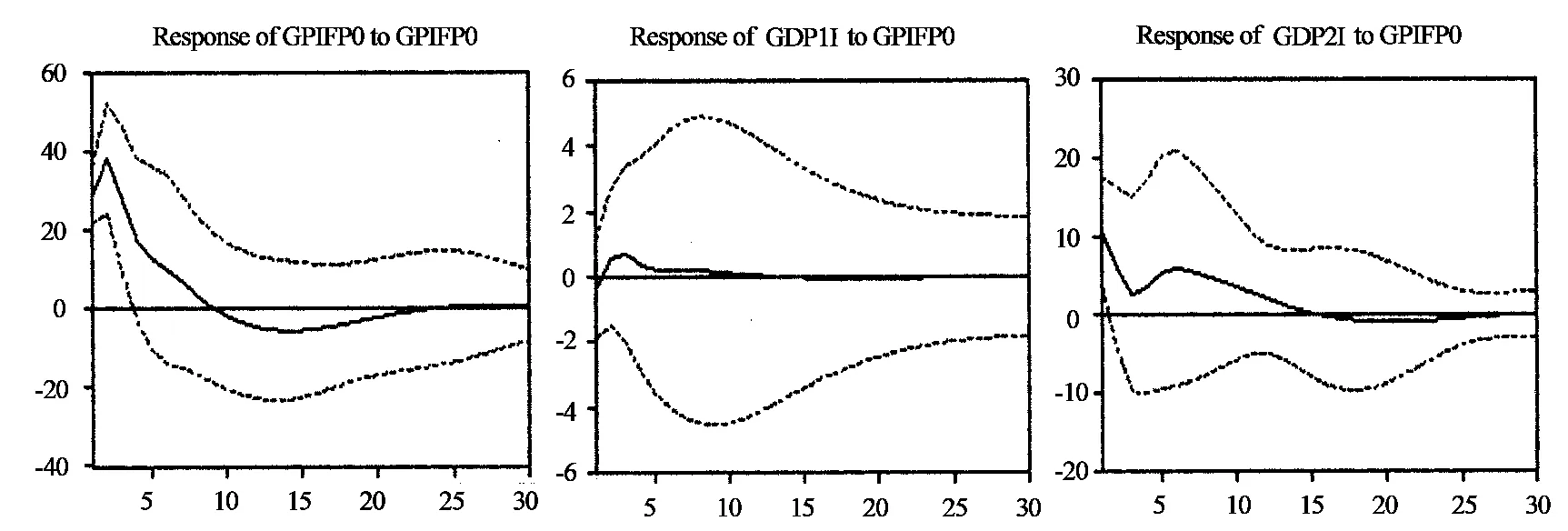

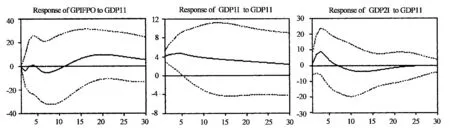

首先分析GPIFP0变量的影响,见图1。

图1 GPIFP0脉冲分析

从图1可以看出,农产品价格指数波动对于自身的一个标准差新息立即做出了响应,这种响应大约在30左右,在第二期响应达到最大(大约为40)且正向的。之后农产品价格的响应迅速减少,到第8期左右基本趋向于0。但是在第10—20期,有较小的负向响应,但随后又趋向于0。

GDP1I对农产品价格扰动立即做出了反应,第一期响应大约为-0.2左右,在第二期左右达到最大(大约0.5)。之后GDP1I对农产品价格的响应迅速趋向于0。从脉冲响应来看,第一产业国内生产总值对农产品价格的冲击影响较弱。

GDP2I对农产品价格扰动立即做出了反应,第一期响应大约为10,之后这种冲击对农产品价格的影响逐渐减少,到第2期响应大约为2,随后有发生响应边大的情况,到第5期之后,这种响应缓慢减少,到第15期左右,基本趋向于0,在随后的几期当中虽然产生较微小的负向冲击,但总的来是可以近似认为冲击为0。

然后分析变量GDP1I的影响,见图2。

从图2可知,农产品价格对GDP1I扰动短期反应不明显,只有较少的冲击,但是却产生了长期影响,其影响在第10年后才开始显现出来。但即使如此,这种冲击仍然比较小。

GDP1I对自身立即做出了响应,第一期的响应值为4,随后在第五期达到最大(大约5),然后开始缓慢减少。从图形来看,可以认为GDP1I对自身的影响是持续的、长久的,但是这种影响并不是太大。

图2 GDP1I脉冲分析

GDP2I对GDP1I扰动迅速做出了响应,第一期的响应为0,第三期达到最到(大约10),随后,GDP2I对GDP1I扰动响应有所下降,到第7齐左右响应为0。然后GDP2I对GDP1I扰动响应为负,到第25期基本趋向与0。

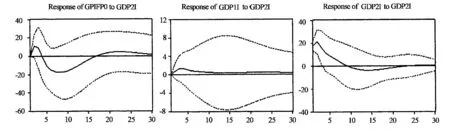

第三分析变量GDP2I的影响,见图3。

图3 GDP2I脉冲分析

从图3可以发现,GDP2I扰动影响比较明显。GPIFP0对GDP2I扰动立即做出了反应。在第一期为0,到第2期左右达到最大(大约10),且是正向的。在第五期趋向于0,之后GPIFP0对GDP2I扰动的响应有所下降,到第8期左右达到最小(大约-20),随后开始趋向于0,在第16期响应为0。在随后又产生一个长期的正向较小的响应。从图形上来看,GPIFP0对GDP2I扰动的反应类似于一个周期增大、幅度衰减的正弦波形。

GDP1I对GDP2I扰动立即做出了反应,但是比较微弱,即使是在第2期左右达到最大,其响应仍然只是1左右。随后又趋向于0。从图形的特点来看,可以认为第二产业的波动影响很难对第一产业产生大的冲击。而这个结论跟我国农业经济发展与工业经济发展的现状较吻合。

但是分析GDP2I对自身的扰动发现,GDP2I对自自身一个标准差新息立即做出响应。在第一期,GDP2I的这种响应大约18,之后在第二期左右达到最大(大约21)。之后这种冲击对GDP2I的影响逐渐减少。到第10期基本趋向于0。从第11期至第22期,GDP2I的变化又趋向于0。

四、结 论

本文基于向量自回归模型,利用格兰杰因果关系检验对中国农产品价格波动与经济增长之间的关系和因果方向进行了实证研究。得到以下结论:

(1)农产品价格波动在不同产业的经济增长中表现不一样,其中第一产业和第二产业是作为内生变量进入VAR模型,而第三产业是作为外生变量进入VAR模型。

(2)格兰杰因果关系检验结论表明:农产品价格波动对第一产业和第二产业的顺向传递不明显;第一产业对农产品价格波动逆向传递不明显;第二产业对农产品价格波动逆向传递明显;同时也发现第一产业和第二产业之间的相互影响也比较小。

(3)脉冲分析结论。农产品价格指数波动对于自身的一个标准差新息立即做出了响应,GDP1I对农产品价格扰动立即做出了反应,第一产业国内生产总值对农产品价格的冲击影响较弱。GDP2I对农产品价格扰动立即做出了反应,而且响应比较大。

农产品价格对GDP1I扰动短期反应不明显,只有较少的冲击,但是却产生了长期影响。GDP1I对自身立即做出了响应,可以认为GDP1I对自身的影响是持续的、长久的,但是这种影响并不是太大。GDP2I对GDP1I扰动迅速做出了响应,但是不明显。

GDP2I扰动影响比较明显。GPIFP0对GDP2I扰动立即做出了反应。GDP1I对GDP2I扰动立即做出了反应,但是比较微弱,可以认为第二产业的波动影响很难对第一产业产生大的冲击。而这个结论跟我国农业经济发展与工业经济发展的现状较吻合[10]。但是分析GDP2I对自身的扰动发现,GDP2I对自自身一个标准差新息立即做出响应,而且这种响应很明显。

总之,农产品价格的波动对经济增长带来了一定的影响,这种影响在不同的产业中的表现不一样,也对不同产业的经济增长带来了不同的冲击。至于其中的冲击机理和冲击效应都待于更进一步的研究。

[1]Li-Hsueh Chen,Miles Finney,Kon S.La.iA threshold cointegration analysis of asymmetric price transmission from crude oil to gasoline prices[J].Economic Letters,2005(89):233-239.

[2]顾海兵,周智高.王晓丽.对我国价格传导过程的实证分析[J].价格理论与实践,2005,(4):27-28.

[3]刘浩澜.对价格传导机制的实证分析——以全国、省两级数据为例[J].中国物价,2007,(7):3-6.

[4]袁闯,李松龄,基于VAR的我国产业间价格传导实证分析[J].财经理论与实践,2009,30(160):86-89.

[5]李丽敏,王秀波.吉林省GDP增长的影响因素分析[J].河北农业科学,2010,14(9):111-113.

[6]刘勇、王伟和易法海,我国通货膨胀与农产品价格、经济增长动态关系分析[J].生态经济,2009,(2):61-65.

[7]王秀清,钱小平.1981-2000年中国农产品价格上涨的波及效应[J].中国农村经济,2004,(2):12-15,61.

[8]Robert Connolly,Chris Stivers,Licheng Sun.Stock Market Uncertainty and the Stock-Bond Return Relation[J].The Journal of Financial and Quantitative Analysis,2005(40):161-194

[9]高铁梅.计量经济分析与方法建模—EViews应用及实例[M].北京:清华大学出版社,2009.

[10]李作战.农贸品市场中主要利益相关者的行为博弈及其政策规制[J].湖南大学学报(社会科学版),2010,(2):52-56.