回望黄金十年看2012年的中国发

2012-02-07海宁

文/海宁

新世纪金砖四国“黄金十年”经济数据扫描

金砖四国(中国、印度、俄罗斯、巴西)是高盛经济学家Jim O'Neill在2001年提出的,他指出,2001年后以此四个国家为主的发展中国家的经济增长速度,将快于发达国家,这些发展中国家占世界经济的比重将快速上升。2005年11月,高盛经济报告《光荣与梦想,中国睡狮的崛起》再次指出:2006年至2010年是中国人口红利、改革红利催生的高速经济增长年份。而现实里,不管是否存在资产泡沫,我们确实看到了这十年里,中国经济总体是高速增长的。

2001年12月11日,中国加入世贸组织,距今已经十周年。2011年,中国在进口大豆上花了近300亿美元,进口铜上花了近500亿美元,在进口原油上花了近2000亿美元。本文将从大豆、铜价、油价、水泥、工程机械销售对中国经济黄金十年进行回顾及未来展望,同时也回顾了其他三个国家的通货膨胀率、利率和对美元汇率走势。

从大豆价格指标看中国经济和股市

大豆价格为什么能作为中国经济和股市2001年以后的指标之一?因为中国处于“农村剩余劳动力大量向城市和沿海地区转移”的时期,也是全国生活水平大力提高的时期。2001年以后,中国对国际大豆需求越来越大,与此同时,中国货币政策对国际大豆价格的影响力也越来越大。除了大豆,钢铁、铜价也是中国经济的良好指标,很多时候比统计局的有效。

三轮大豆涨跌,对应了中国经济的三次过热和三次货币紧缩,也对应了三轮股市熊市,其内含的朴素道理就是农村劳动力向城市服务业、外贸出口业、建筑业转移,他们的收入一般远远高于农村,这使得他们自己和家人可以消费更多的蛋白质(鸡蛋、鸡肉、猪肉等)和食用油。中国政府不会对过于剧烈的通货膨胀坐视不管,而信贷驱动型的经济,在货币紧缩情况下必然放缓。2011年,中国大豆进口量比上年下降近5%,原油进口增速下降到个位数。

图1 :中国每年大豆消费量估计

大豆、猪肉、螺纹钢、铜价等等都是在“通货膨胀”之水面上漂的,想通过打压猪肉、大豆、螺纹钢、铜价来控制通货膨胀无异于做白日梦。大豆价格的不足之处是受到气候的影响,不过气候影响力已经远远低于中国需求变动的影响。2011年美豆全年均价$12.89/蒲式耳左右,而2008年只有$10.65/蒲式耳左右。

一句话“先情人后敌人”,中间的转折点是货币政策真正收紧的时间点(个人理解,货币供应量控制在15%以下为真正收紧,否则是口头吓唬)。其中几个时间点:2004年3月大豆价格创新高,4月中国进行货币紧缩,宏观调控;2008年2月大豆价格创新高,中国通货膨胀最高点,7月初油价等再创新高;2010年六七月,政府表示要坚持货币宽松政策,大豆开始发飙;2011年6月发出“通货膨胀已经受控论”,七八月大豆价格创新高,7月弥补了6月缺席的加息,官方CPI峰值也在7月出现,9月大豆价格崩盘。

图2 红线为上证指数,蓝线为大豆价格

图3 :1995年至2011年12月大豆价格(美分/蒲式耳)

图4 :1969年至2011年12月大豆价格(美分/蒲式耳)

本人不是,也无意于充当大豆专家,只是简单地做个比较。从大豆价格1969年以来的走势看,大豆价格40年仅仅上涨了1倍,一方面得益于科技进步,另一方面得益于美国、巴西等国家大豆种植面积的急剧扩大。同期1万美元存银行或者买国债,40年后能拿回5倍以上。

就大豆历史走势而言,一个显著的特点:怎么涨上来,就怎么跌回去。如果价格到了7月非常有利可图,市场将面临生产商的抛压,毕竟种地不是投机,这不是2008年才有的现象。

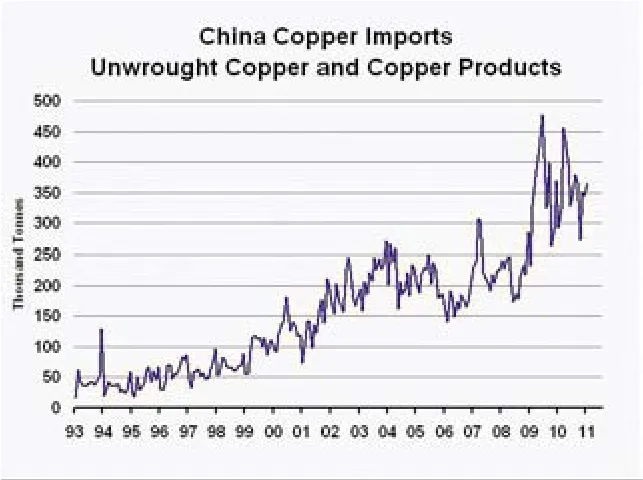

从铜价看中国经济的黄金十年

2009年以来,大豆、铜,甚至原油价格的最大影响因素之一是中国需求量的增长,60%的大豆国际贸易是运往中国的,40%左右的铜是运往中国的,中国原油进口量已经逼近日本,很快就会成为世界第二。

如果说除了中国需求,大豆价格受到南美、北美天气影响的话,那么铜价的走势常常受到世界上几个大铜矿罢工因素的影响。当然,市场是多种合力的最终结果,分析师、财经评论员口中的涨跌理由,并不一定是市场涨跌真正的理由。

铜的最大消费行业是建筑业,其次是电力、交通。2012上半年中国房地产投资减速,基本毫无悬念。

图5 :中国原材料铜进口量

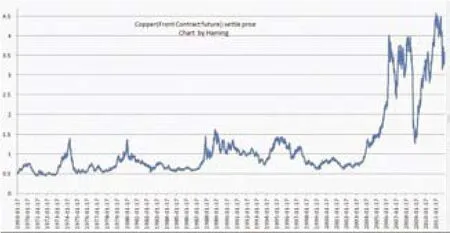

图6 :铜价与MSCI中华股指

1969年以来,铜价上涨了500%以上,但是目前的铜价,从成本的角度看还有很大的下降空间,铜的生产成本低于4000美元/吨(1.8美元/镑)。当然了,看空铜价到4000美元/吨,基本就是等同于彻底看空中国房地产泡沫了。

图7 :铜价40年走势

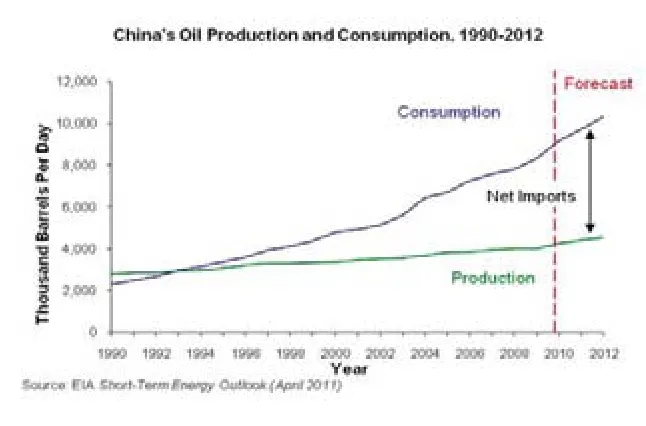

从国际油价看中国经济繁荣“黄金十年”面临的挑战

从大豆、铜、油价等诸多原材料价格看,中国经济和房地产在2011下半年到2012年又一次面临廉价信用扩张过度后的一场清算。大豆对应的是农村人口城市化,铜对应的是建筑业、电力、交通等基础设施,石油则是工业化经济的血液。油价100美元以上的时候,股市牛市很遥远。

对整体经济来说,全年均价比某个时间的最高价更加重要。2011年美豆全年均价$12.89/蒲式耳左右,而2008年只有$10.65左右,2011年布伦特原油全年均价110美元左右,而2008年才98美元左右。

目前市场上对世界和中国经济2012年走势的悲观预期已经比较多了。悲观观点多了,并不意味着经济就探底反转了,只有经济下滑能量释放干净,企稳回升的时候,才是值得克服悲观情绪看涨的时候。

图8 :中国石油产量(绿线)中国石油消费量(蓝线)

过去25年,黄金和石油的比值均值为16.08,也就是说黄金的平均值是石油的16.08倍,均值回归的力量很大。从黄金眼看油价,过去25年油价涨得疯狂的时候,也不过是按黄金计价涨一倍而已,而且每次上涨都是一冲上去没待多久就铩羽而归。

图9 :黄金石油价格历史走势

图10 :黄金/WTI石油比值

美元贬值,并不意味着其他国家一定出现资产泡沫,比如德国经济2001年以来贸易顺差一直很多,但没有形成资产泡沫。个人以为,中国资产泡沫也不是政府有意为之,而是诸多因素的结合,比如长期低利率与部分资产资本回报的高收益率、贫富差距、市场改革不彻底以及权力没有得到有效制约,导致寻租渠道广泛等。

2002年初以来,美元一路贬值,一直到2008年3月与7月之间,期间2004年下半年到2006上半年,美联储连续17次加息,很大程度上有效控制了美国和世界的通货膨胀,也刺破了美国的房地产泡沫。

2008年7月到2009年第一季度,世界经济危机、金融危机。

2009年3月以来,零利率和量化宽松一期、二期,以及全世界集体做空美元的羊群效应,使得美元再次经历了两年多的贬值,一直贬值到2011年5月初与8月之间。

2011年5月以后,世界经济放缓下滑,美元指数上涨。涨势何时终结?目前很难说。

美元贬值时期,与黄金、石油十年5倍以上涨幅的大牛市正好交相映衬,蔚为壮观。美元贬值,在美国创造了惊人的账面财富,最终又通过房地产泡沫破裂和经济危机,将此前的账面财富尽数抹去。美元贬值,也在金砖四国和很多其他国家创造了惊人的账面财富。

图 11:美元指数(左轴)与黄金、WTI原油(右轴,黄金价格已经除以16.08了)

美元指数80左右,一直是牛熊转换中非常关键的位置,这是中国货币政策最钟意的位置(通货膨胀相对可控)。可惜,美元指数从未在80—82附近逗留很久。个人以为,在美元低利率时期,世界经济向好等于美元下跌,经济下滑相当于结算货币美元上涨。3到6个月的中期而言,一场美元指数大涨不可避免。

从水泥、工程机械看中国房地产黄金十年不得不面临的清算

水泥行业、工程机械(挖掘机、推土机、装载机等)是否契合中国经济和股市的走势呢?

从投资、建筑业占中国GDP前所未有的比重看,是的。工程机械(挖掘机、推土机、装载机等)销售,2011年5月大幅度下滑,其下滑速度远远超出了季节性因素,此后工程机械销售持续7个月下滑,至于未来会怎样,需要看2012年第一季度的情况。

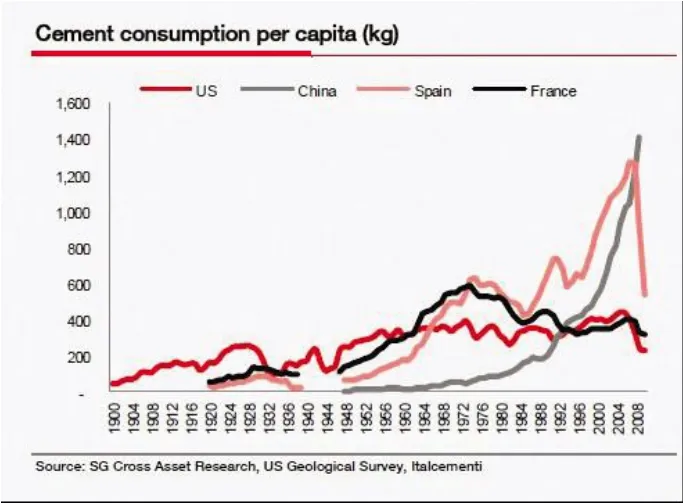

中国人均水泥消费量,不但已经是世界第一,而且超出任何国家的1倍以上,所以,工程机械、水泥行业非常能代表这一阶段中国经济的冷暖。

水泥人均消费量曾经排名第二的西班牙,其房地产泡沫已经破灭了,人均水泥消费量2007年以后剧减2/3,目前失业率20%以上,青少年失业率接近40%。除西班牙外,其他国家建设的鼎盛时期,也不及目前中国人均水泥消费量的一半。

图12 :灰色线是中国人均水泥消费量(呈现明显的指数式、泡沫式增长)

从此图看,中国经济出现了一个难以持续的基建和房地产泡沫,钢铁与水泥行业性亏损,只是时间问题,而且很可能就在眼前,就在2012上半年。

从水泥行业看,“过度建设”的程度很恐怖。为什么如此过度建设呢?一方面是房地产十年牛市,在造就了社会经济资源向房地产集中的同时,也造成了超级富裕的政府;另一方面,错位的“激励机制”使得各级决策者非常乐于投资各种项目,只要享受这个过程,至于最后的效益如何,就是后来人的事了。

图13 :中国投资占GDP的比重

中国投资占GDP的比重已经远远超过日本、韩国、西班牙最鼎盛的时期,也远远超出中国历史上的比重,其背后是蛋糕分配问题非常严重。中国历史上投资比重过高的3个时期(1958年、1978年、1993年)的结果都不太妙,其中1958年投资过猛造成了极其剧烈的隐性通货膨胀,1978年、1993年投资过热后出现了显性通货膨胀。

这是异常繁荣的20年(1991年-2011年),这是中国人住房条件得到巨大改善的20年,但是在常年低利率下繁荣往往过头,最终变成泡沫。

个人以为,高企的铜价、油价、粮价,短期对经济会构成打击,会造成发展中国家股市的大熊市,但就5年以上的长期而言,原材料价格并非决定因素。劳动生产率、市场效率、法制完善程度、科技教育才是一个国家经济前景的决定因素,历史上的几次油价大涨,长期而言并未对日本和亚洲四小龙的经济发展构成威胁。

历史是个非常有意思的玩意儿,每一次石油大涨 (1974年、1979年、1990年、2008年以及2011年),都会伴随着债务危机的爆发、旁氏骗局的大量暴露、以及各种推销世界末日论的巫师的出现,可是屡次石油暴涨,并未阻止德国、韩国等国经济的发展。每一次石油价格大涨,都是一次对过度繁荣的泡沫成分的清算,满地狼藉之后,都是一次次低价收购资产的良机。

每一次萧条和熊市,都是对资源错配的纠正,这种纠正,没有“这一次可能会不同”的问题,只有早来和晚来的区别。清算要么现在发生,要么再疯狂上一层楼再跳。目前看,再上一层楼的可能性很小。

新世纪金砖四国“黄金十年”经济数据扫描

信用纸币有两个特点:一是存在银行,可以因为利息而变得更多,其次就是加息之后,不一定能买更多分量的有形资产(黄金、石油、铜或者猪肉等)。2011年中国的GDP平减指数接近10%。

2001年年初,你如果用100美元换成人民币存入银行,人民币对美元升值25%左右,银行存款利息增值32%左右(以前还有利息税),10年后拿出来,能换165美元左右。

2001年年初,你如果用100美元换成印度卢比存入印度的银行,卢比对美元基本没有升值贬值,银行存款利息增值90%左右,10年后拿出来,能换190美元。

2001年年初,你如果用100美元换成俄罗斯卢布或者巴西里尔,存入俄罗斯、巴西的银行,10年后能换到的美元会超过300美元,虽然汇率基本没有涨。他们两国的共同点是:货币都曾经崩溃过,货币信用不高,利率不高没人借钱给你,而且储蓄率不高。

十年内,俄罗斯股指上涨600%以上,巴西、印度上涨200%以上。

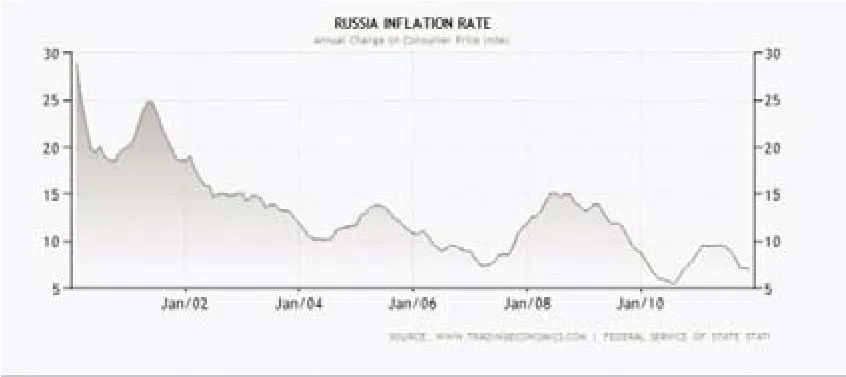

图15 :俄罗斯通货膨胀率

图16 :俄罗斯利率

图17 :美元对俄罗斯卢布汇率

图19 :巴西利率

图20 :美元兑巴西里尔汇率

图21 :印度通货膨胀率

图22 :印度利率

图23 :美元对印度卢比汇率