投资性房地产公允价值计量对我国上市公司的影响

2012-01-25丁露

丁 露

(贵州财经大学,贵州 贵阳 550004)

一、公允价值在上市公司投资性房地产计量中的应用情况

随着市场的逐渐成熟和进一步完善,相关性质量特征的地位在市场上变得越来越重要,那么市场就会越来越偏重于公允价值的使用。我国新《企业会计准则》提出了对公允价值的定义:资产和负债按在公平交易过程中,熟悉情况的交易双方自愿进行资产交换或债务清偿的金额进行计量。

准则中规定,对投资性房地产进行后续计量,在资产负债表里,通常要采用成本模式,只有在满足特定条件的情况下才能采用公允价值模式。但同一企业只能采用一种模式对所拥有的投资性房地产进行后续计量,不得同时采用这两种计量模式。

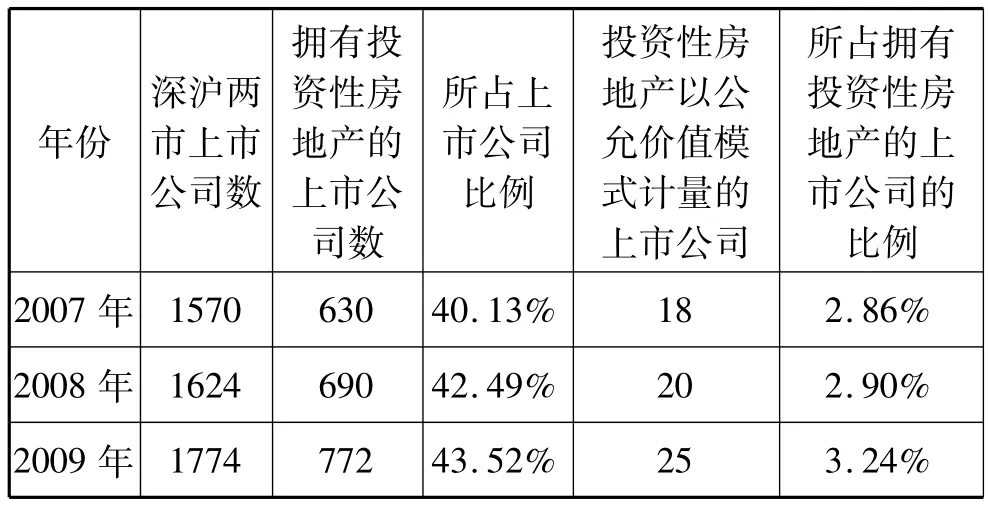

自2007年开始实行新的会计准则以来,上市公司对于投资性房地产开始尝试运用公允价值计量模式,在2007-2009年,我国上市公司投资性房地产应用公允价值计量的具体情况如下:

年份深沪两市上市公司数所占上市公司比例所占拥有投资性房地产的上市公司的比例2007年拥有投资性房地产的上市公司数投资性房地产以公允价值模式计量的上市公司1570 630 40.13% 18 2.86%2008年1624 690 42.49% 20 2.90%2009年1774 772 43.52% 25 3.24%

二、公允价值计量的应用对上市公司的影响

1.对会计利润的影响

投资性房地产以公允价值进行计量,对公司的会计利润影响波动较大。主要因为以成本模式进行计量的投资性房地产需要按期进行计提折旧和摊销,然后计入到成本中去,这样在持有投资性房地产期间的利润相对而言都会有所减少,但是这种减少是稳定的、均衡的,因为每年所计提的折旧和摊销额相对而言是平稳的,所以这样的会计利润波动就会较小。而以公允价值模式进行计量的企业,其所持有的投资性房地产虽然无需进行折旧或摊销,但要计提公允价值变动损益,公允价值变动损益是要计入当期损益的,这样也就会影响到会计利润,且公允价值变动损益额一般波动较大,所以对连续会计期的利润波动影响也较大。

2.对财务指标的影响

上市公司投资性房地产采用公允价值计量的,账面价值都得按公允价值进行调整,那么对公司的财务状况和财务指标就会造成一定的影响。采用成本模式进行后续计量,因为存在投资性房地产的折旧和摊销,就使得非流动资产总额减少,这样使得资产负债率在账面反映上会提高,但是净资产收益率会有所下降,因为净利润会因为计提的折旧和摊销转入成本费用科目中而较少。

3.对纳税调整的影响

以公允价值模式进行计量的,因为投资性房地产持有期间,公允价值的变动不应计入应纳税所得额,只在待处置时将其并入处置时的应纳税所得额。但是在每期纳税调整时,因为其计税基础是初始成本必须要扣除折旧额之后的,所以每年不仅仅是需要对折旧额进行调整,同时因为投资性房地产在资产负债表里的公允价值与账面价值之间有差额,被计入了当期损益,那么也要对这项损益进行调整,这样双重的调整,就使得纳税调整的工作复杂性加大。再则,因为在成本模式下,税法是允许税前部分或全部抵扣投资性房地产的折旧额与摊销额的,但是以公允价值模式计量,因为准则规定不计提折旧与摊销,这样相对而言就享受不到这种税收优惠。

三、公允价值计量在应用过程中存在的问题

1.对公允价值的确定取值难度较大

房地产企业采用公允价值模式必须满足投资性房地产所在地必须要有活跃的房地产交易市场,而且企业能从活跃的房地产交易市场上取得同类或类似房地产市场价格以及其它的相关信息,然后对公允价值做出合理估计这两个条件。采用公允价值进行计量,对市场信息的依附性太强,并且由于房地产行业本身存在的特殊性,再加上在我国目前还没有一个成熟的体系或是环境来确定公允价值,市场化的程度也较低,这样就使得能够提供采用公允价值计量的上市公司一个类似的房地产市场价格是很难确定的。

2.取得公允价值的成本较高

从财务报告的披露中,我们可以发现,公司采用公允价值进行计量后,对于投资性房地产,每年需要聘请专门的评估师或评估机构对其所有的项目进行评估,确定评估的方法后,然后进行采值。然后还必须要将投资性房地产的变动情况、公允价值的确认方法和理由都披露在公司的财务报告中。而且,在目前的市场环境下,由于公允价值的确定并不是特别的客观,那么不排除有些公司利用其来进行利润的操纵,这样,就直接导致了相关政府部门实行管理规范的成本也加大了。

3.容易被利用成为利润操纵的工具

会计准则规定,公允价值的变动要计入当期损益。那么这个变动的结果可能增值也可能会是减值,那么,拥有投资性房地产占总资产比例较多的公司,可能会利用公允价值计量来“制造”账面利润。

4.会计准则的相关规定一定程度上限制了公允价值计量的推广

新的准则要求公司应能从活跃的房地产交易市场上取得同类或者类似房地产的市场价格以及其他的相关信息,才能采用公允价值进行计量,然后对投资性房地产的公允价值做出合理的估计。

四、对策建议

1.提高会计人员运用公允价值的专业能力

因为公允价值的确定在很多时候很多方面存在很多不确定的因素,那么这时就要求会计人员的专业判断和专业评估的能力要高,并且具有较高的理论和实践能力。在我们国家不断地对会计准则进行修改的时候,会计专业人员也应该完善自身的专业能力,这样在主观方面,也能为公司确定公允价值创造一定的条件。

2.谨慎考虑是否采用公允价值计量

新准则中规定,企业对投资性房地产的计量模式一经确定,不得随意变更,成本模式转为公允价值模式的,应当作为会计政策变更来处理;并且对于已采用公允价值模式计量的投资性房地产不得从公允价值模式转为成本模式。如果公司无法确定投资性房地产所在地有活跃的房地产交易市场且能够从活跃的房地产交易市场上取得同类或者类似房地产市场价格以及其它相关信息,那么就得慎重考虑是否采用公允价值。

3.充分披露公允价值的确定方法,遏制公司操纵利润

在财务报告中,应当要求充分披露公司是如何通过对估计基础及估计关键因素等的确认、估计的过程以及估计的结果等信息,使报表的使用者能够充分了解公允价值的确认过程。还应该规定要详细列支公司内所有投资性房地产的全部相关情况,然后再用单独公告的方式披露更加详细的信息,其中应包括所有投资性房地产的明细、初始成本等内容,帮助报表使用者获得充分必要的信息,同时也让市场能对公司披露的信息进行监督。

[1]曹晓雪,湛丹妮,杨阳.上市公司投资性房地产公允价值计量模式应用研究[J].财会月刊,2011,(4).

[2]黄长江,李瑞雪.上市公司投资性房地产公允价值模式的实施情况分析[J].商业会计,2009,(11).

[3]邱雯.基于投资性房地产公允价值计量的盈余管理研究——以金融街控股股份有限公司为例[J].现代商贸工业,2010,(24).

[4]孟玉畅.对投资性房地产公允价值计量困境的思考[J]. 财经界(学术版),2010,(12).

[5]许淑梅.关于投资性房地产公允价值的运用及其影响[J]. 中国商界(上半月),2010,(12).