中国公民纳税意识变迁及其成因分析:1990~2005

2012-01-23杨得前

杨得前

(江西财经大学 财税与公共管理学院,江西 南昌 330013)*

一、引 言

如何在控制税收征纳成本的同时,提高税收遵从度是各国税务机关孜孜以求的重要目标。从世界范围来看,各国或地区的税收管理成本①和税收遵从度存在极大差别。2007年OECD主要国家的税收管理成本在0.41%~2.41%之间[1],而同期我国则为6%左右(第一财经,2008),税收征收成本远高于OECD国家。地下经济规模占GDP的比重是衡量一个国家或地区税收遵从度的一个重要指标,1990~2000年我国地下经济规模占GDP的比重在12%左右[2],说明逃税始终是我国税收征管中面临的一个重要问题。而公民纳税意识的提升不仅有利于降低税收管理成本,促进税收管理的科学化、精细化,而且必将极大地推动和谐税收的建立。

自20世纪70年代起,学者们从不同角度对税收遵从问题进行了大量研究。其中以Allingham-Sandmo(1972)[3]模型为代表的经典税收遵从理论认为,逃税程度是逃税者被查获的概率和惩罚力度的函数,且它们之间存在负相关关系。然而这个模型受到许多后来研究者的批判[4],其根本原因在于大量的实证研究表明该模型过高地估计了逃税程度。有研究显示纳税意识是影响遵从行为的一个重要因素[5,6]。Torgler et al(2009)[7]的研究显示,社会制度质量、公民纳税意识与一个国家或地区的地下经济规模之间存在显著的负相关关系。Lassen(2007)[8]的研究表明,城市化水平与地下经济规模之间存在显著的负相关关系,腐败会削弱纳税人的纳税意愿。但对纳税意识与相关因素之间的作用机理,我们仍知之甚少。

以下以中国的数据为基础,进一步从微观层面揭示影响中国公民纳税意识的变迁及其成因。

二、中国公民纳税意识的变迁

文中所用数据源于公众价值观调查中1990~2005年4次调查中所形成的数据库中关于中国的数据。公众价值观调查(world values survey)通过在世界范围收集人们的价值观和信念的变化以反映社会、文化以及政治等诸多方面的改变。该调查不定期地在40个以上的国家中进行,目前已经进行了5次,分别是1981、1990、1995、2000、2005年②。其特点:一是各国和地区均由较权威的调查机构进行。在中国主要由北京大学中国国情研究中心采用多阶分层抽样方法在全国范围内选取1000个以上样本进行入户调查;二是每次调查的问卷中涉及的问题大致相同,因而能较好地反映一个国家或地区公民价值观和信念的变化。

在公众价值观调查中与纳税意识密切相关的一个问题是逃税在多大程度上为公民所接受。具体问题是如果有机会就逃税,对于这种行为你在多大程度上可以接受?备选答案为1~10,其中1表示“完全不能接受”,10表示“完全能接受”,2~9表示“介于完全不能接受与完全能接受之间”。公民对逃税行为愈是不能接受,其主观上逃税的动力可能就越小。本文中用其作为中国公民纳税意识的代理变量。

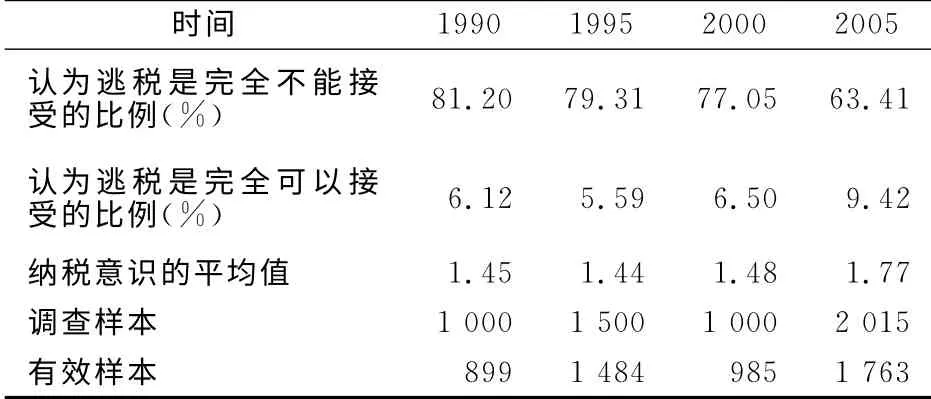

考虑到备选答案5~10之间的差别很小,受访者也很难对其作出准确的区分,在研究中将5~10合并成5,表示其纳税意识极低。值越小,则表示其纳税意识水平越高。表1列示了对逃税持“完全不能接受”和“完全能接受”态度的公民所占的百分比及纳税意识的平均值。

从表1可以看出,1990~2005年公民纳税意识在总体上呈现下降趋势。1990~2005年受访者中认为逃税是“完全不能接受”的比重逐年下降,由1990年的81.20%下降至2005的63.41%。而另一方面,同期受访者中认为逃税是“完全能接受”的比重则由1990年的6.12%上升至2005的9.42%,但即便如此,到2005年,仍有60%以上的受访者不能接受逃税行为,只有不到10%的受访者认为逃税是完全可以接受的,其余30%左右的受访者处于中间状态。

表1 1990~2005年中国公民纳税意识的描述性统计

可见,中国公民纳税意识在1990~2005年处于一个较高水平,但呈现出下降趋势。纳税意识从1990年1.45下降到2005年的1.77。纳税意识在各年间的变化是否构成统计意义上的显著程度,需要进一步的检验。

经检检后发现,各调查年份数据方差不相等,不满足方差分析的前提条件[9],而多独立样本非参数检验可以在对总体分布不很了解的情况下,推断多个独立样本总体分布是否存在显著差异,为此以下利用SPSS 13.0进行多独立样本非参数检验,各样本的平均秩分别为2056.55、2093.78、2186.52、2420.16,统计量为106.17,双侧概率为0.000,远小于显著性水平0.05,因而可以拒绝零假设,认为4次调查中公民的纳税意识存在显著性差异,这意味着中国公民的纳税意识在1990~2005年间,尤其是1995~2005年间显著下降。

三、中国公民纳税意识变迁的成因分析

新制度经济学认为国家是在暴力方面具有比较优势的组织,统治者垄断了暴力和公共服务的供给。统治者与臣民之间的关系可以视为一种长期契约关系,这种关系规定了公共服务和税收之间的交换条件[10]。但统治者最大化自己的租金时受到生存问题、代理问题及度量成本问题的困扰[11]。以此推论,公民对公共服务的信任度是影响其纳税意识的一个关键变量。更具体地说,对公共服务信任度的增加将提升公民的纳税意识,反之,对公共服务信任度的下降将削弱公民的纳税意识。同时,在一个经济全球化的世界中,公民会将各国或地区的税收负担与公共服务的水平进行比较,如果一国或地区在这种比较中处于不利地位,其公民的纳税意识也极有可能下降。已有研究显示公民对政府的信任度会对其纳税意识产生显著影响[12]。本文以中国的数据为基础,进一步验证公民对公共服务信任度与其纳税意识的强弱之间是否存在内在关联。

在公众价值观中通过公民对公共服务的信任程度进行调查。具体问题是“你在多大程度上信任公共服务?”备选答案为1~4,依次表示“完全信任”、“很信任”、“有一些信任”、“完全不信任”。以下以此作为公民对公共服务信任度的代理变量,值越小,表示对公共服务的信任度越大。

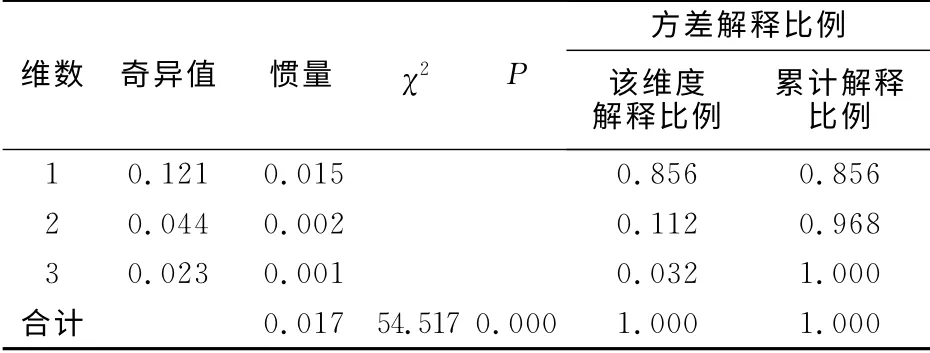

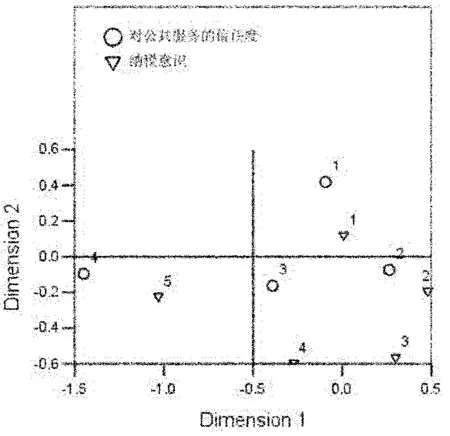

考虑到对应分析是揭示分类变量之间的内在联系的一种简便、有效、直观的方法,在此利用SPSS 13.0进行对应分析,结果报告在见表2、图1。

表2 对应分析结果汇总表

从表2可以看出,χ2为54.517,P值为0.000,远小于显著性水平0.05,这意味着行变量与列变量之间存在着内在的关联。从方差解释比例来看,第一、二维加起来共携带了96.8%的原始信息量,因而可以用二维空间进行结果分析。在对应分析图上,从原点出发落在相同方位上大致相同区域内的不同变量的分类点彼此有联系。而且散点间距离越近,表明其关联倾向越明显;散点离原点越远,表明其关联倾向越明显(张文彤,2010)。从图1可以发现,纳税意识1与对公共服务的满意度1、对公共服务的满意度2,纳税意识2与对公共服务的满意度2这两组散点之间靠得非常近,而且离原点的距离较远。这意味着对公共服务的高信任度与高纳税意识之间存在着内在的联系。1995~2005年间中国公民纳税意识下降的一个根本原因在于公民对公共服务信任度的下降。

图1 对应分析图

其原因可能在于:一是中国公民税收权利意识的觉醒。随着市场经济体制的逐步建立,纳税人的税收权利意识也逐渐增强。这意味着纳税人在履行纳税义务的同时,开始更多地关注税法的制定以及税收的使用过程,关注政府能否提供相应水平的公共服务。如2011年4月25日,全国人大网公布《中华人民共和国个人所得税法修正案(草案)》全文,并向社会公开征集意见,至5月31日征求意见结束日止,征求意见数已超23万条,创人大单项立法征求意见数之最[13]。纳税人税收权利意识的觉醒导致纳税人对政府的收税、用税过程更为挑剔,这可能是导致近年来中国公民主观纳税意识下降的直接原因。在纳税人税收权利意识觉醒的背景下,政府只有通过建立公开、公平、公正的财政体制,为公民提供高水平的公共服务,才能有效地提升公民的纳税意识。二是公民对公共服务满意度的下降。中国自改革开放来,经济一直保持持续、高速增长,被世人称之为“中国奇迹”,学术界对此提出了不同的解释。一些文献认为中国官员的“晋升锦标赛”是中国经济高速增长的重要原因之一[14]。“晋升锦标赛”改变了对官员的激励方式,各地GDP的相对增长速度是影响官员晋升的一个重要因素,这种强有力的激励迫使他们更加重视当地经济发展,想办法利用招商引资等手段来发展当地经济。换言之,地方政府具有强烈的投资冲动。但这种强烈的投资冲动必然导致地方官员低估粗放型增长、环境生态破坏、收入分配不均等问题所可能产生的负面影响。

不仅如此,“晋升锦标赛”带来了地方财支出结构的扭曲[15]。其一,“晋升锦标赛”是诱使地方官员热衷于政绩工程、形象工程的一个重要诱因。政绩工程、形象工程能在短期内显著增加一个地区内的GDP,但对增强当地经济可持续发展的能力,提高当地居民的幸福度并无实质性贡献,甚至会产生负面影响。其二,民生支出受到挤压。招商引资需要一定的硬件条件作为有力支撑。中国在过去十年的大规模基础设施投资无疑改善了商业投资环境,提高了国家竞争力。如果没有高水平的基础设施作为支撑,中国不可能像现在这样成为世界工厂。但在地方政府所能支配的财力有限的情况下,当民生支出与经济建设支出发生矛盾时,由于当居民对地方政府的满意度对地方官员的升迁所能起到的作用甚微,一个理性的地方政府往往会选择将有限的财力用于经济建设。总之,“晋升锦标赛”扭曲了地方财支出结构,从而导致了公民对公共服务满意度与信任度的下降。

四、结 论

以1990、1995、2000及2005年4次公众价值观调查数据库中关于中国调查的数据为基础,着重分析1990~2005年间中国公民纳税意识的基本状况及其变迁特点,可得出以下结论:

1.中国公民纳税意识在1990~2005年虽处于一个较高水平,但呈现出下降趋势。

2.造成近年来中国公民纳税意识下降的主要原因可能是:(1)中国公民税收权利意识的觉醒,促使中国公民开始用挑剔的眼光审视政府的收税及用税过程。(2)地方官员的“晋升锦标赛”扭曲了地方财支出结构,导致公民对公共服务满意度与信任度的下降。

因此在公民税收权利意识不断强化的背景下,采取有效措施提高公民对公共服务的信任度和财政决策的民主化程度,逐步改进对地方官员政绩的考核方式,将公民对地方政府的满意度纳入政府官员考核体系是提高公民纳税意识的有效途径。将普通公民对地方政府的满意度纳入地方官员的考核体系,迫使地方政府在财政支出中更多地考虑当地居民的偏好,是提升公民对公共服务满意度的又一有力工具。但由于中国尚未全面建立个人所得税申报制度,公民对相关税收问题的认识有可能存在一定的偏差,因此有关部门在使用本文的结论时应保持谨慎。

注释:

①通常用税务机关在一个财政年度内为组织收入发生的成本占其组织的收入的百分比来表示,表明了税务机关每组织百元收入所耗费的管理成本。

②根据公众价值观调查网站(http://www.worldvaluessurvey.org)上的资料整理。

[1]Center for tax policy and administration.Tax administration in OECD and selected non-OECD countries:comparative information series(2008)[EB/OL].http://www.oecd.org/dataoecd/57/23/42012907.pdf,2011-03-23.

[2]Schneider F.Shadow economies around the world:what do we really know[J].European Journal of Political Economy,2005,21:598-642.

[3]Allingham M G,Sandmo A.Income tax evasion:a theoretical analysis[J].Journal of Public Economics,1972,1:323-338.

[4]Andreoni J,Erard B,Feinstein J.Tax compliance[J].Journal of Economic Literature,1998,36:818-860.

[5]Graetz M J,Wilde L L.The economics of tax compliance:facts and fantasy[J].National Tax Journal,1985,38:355-363.

[6]Cummings R G.,Martinez-Vazquez J,McKee M,et al.Tax morale affects tax compliance:evidence from surveys and an artefactual field experiment[J].Journal of Economic Behavior &Organization,2009,70:447-457.

[7]Torgler B,Schneider F.The impact of tax morale and institutional quality on the shadow economy[J].Journal of Economic Psychology,2009,30:228-245.

[8]Lassen D D.Ethnic divisions,trust,and the size of the informal sector[J].Journal of Economic Behavior &Organization,2007,63:423-438.

[9]余建英,何旭宏.数据统计分析与SPSS应用[M].北京:人民邮电出版社,2003.

[10]诺斯.制度、制度变迁与经济绩效[M].杭行译.上海:格致出版社,2008.

[11]埃格特森.经济行为与制度[M].吴经邦等译.北京:商务印书馆,2004.

[12]Alm J,Torgler B.Culture differences and tax morale in the united states and in europe[J].Journal of Economic Psychology,2006,27:224-246.

[13]黄颖川.23万条意见激辩个税改革19000元为临界点受质疑[EB/OL].http://tax.hexun.com/2011-06-02/130199217.html,2011-06-02.

[14]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,(7):36-50.

[15]傅勇,张晏.中国式分权与财政支出结构偏向——为增长而竞争的代价[J].管理世界,2007,(3):4-12.