金融发展、金融一体化与货币国际化模式

2012-01-23雷达赵勇

雷 达 赵 勇

一、引言

美国金融危机在猛烈冲击全球金融市场和实体经济的同时,也促使人们开始对全球经济的制度框架和运行体系进行反思。其中,对国际货币体系的改革成为关注的焦点所在。而在诸多国际货币体系改革方案中,伴随着中国经济实力的不断提升,人民币国际化的问题被推向前台。事实上,从多国的货币互换协议到跨境贸易人民币结算的启动和展开,再到香港人民币债券市场的发展,都在一定程度上说明我国政府已经开始考虑主动推动人民币的国际化进程。

货币国际化实质上是货币职能在国际层面的拓展,强调的是非本国居民对本国货币的持有和使用,其间必然伴随着一国货币在国际市场上的供给和需求。从供给角度讲,货币国际化的最终结果是国外居民对本国货币的长期持有,本国货币必然呈现净输出的特征,货币输出方式必然要在经常项目逆差和资本项目逆差之间作出选择。而从需求角度讲,国外居民对本国货币的需求大体上可以分为交易需求和投资需求,前者强调国外居民对本国产品的购买意愿,对应的是本国经常项目的顺差,而后者则主要是为了满足国外居民所持本币资产的保值需要,表现为外国居民对本国资产工具的购买,反映为资本项目的顺差(经常项目的逆差)。

从货币国际化的历史经验来看,就单一货币的国际化而言,我们可以将20世纪80年代后的货币国际化分为美元模式和日元模式。在美元模式下,货币的输出方式主要是经常项目逆差,而国外居民对美元的需要主要体现在对美元资产的持有上。而在日元模式下,由于货币的国际化是在日本高额贸易顺差的背景下展开的,国外居民对日元的需要更多地体现在商品交易层面,日元的输出方式主要是对外投资和借款。货币输出方式的差异既是美国和日本国内经济结构存在差异的外在反映,也在一定程度上决定了美国和日本利益实现水平和方式的巨大差异,而这又进一步导致了当前国际货币体系中美元和日元地位的巨大差异。

本文主要围绕货币国际化的模式,尝试在金融全球化的背景下,对以下问题进行解答:(1)为什么在美元作为国际货币的过程中,其货币输出方式在20世纪80年代末之后发生了变化?日元的国际化模式与美元模式存在差异的深层原因是什么?(2)在货币国际化的美元模式和日元模式下,货币发行国的利益实现机制如何,为什么美元模式更为成功?(3)在当前中国存在巨额贸易顺差的背景下,人民币国际化的路径该作出何种选择?

对以上问题的回答,我们不求面面俱到,而是尝试在金融一体化的背景下,从不同国家国内金融发展水平的差异加以解释。之所以选择金融发展的视角,除去一国金融发展水平在货币国际化进程中的重要地位之外,还出于以下两个方面的考虑。一方面,就外部经常项目的平衡特征而言,越来越多的学者开始强调金融发展水平的国别差 异 在 经 常 项 目 失 衡 中 的 重 要 作 用[1][2][3][4],而经常项目特征又是与国际货币的输出方式直接对应的。另一方面,在存在外部融资约束的条件下,一国金融发展水平的高低不但会直接影响一国的贸易竞争力[5][6][7][8][9][10],其发育程度还会影响到一国实际利率和实物资本收益率的高低,进而形成对不同类型金融资产的投资需求[11][12][13][14]。从这个角 度 说, 金 融 发 展 水 平 的国别差异无论是对于货币的交易需求还是对于资产投资需求而言,都是至关重要的,而这恰恰又是与国际货币的内在需求所对应的。

本文的结构安排如下:第二部分建立一个基本的模型框架。第三部分和第四部分分别就贸易开放以及资本自由流动时的货币需求特征进行分析。在第五部分,主要对不同货币国际化模式下中心国家的利益实现机制进行讨论。最后一部分是结论和政策建议。

二、模型的基本框架

假定经济中包含两个生产部门:一个贸易部门和一个非贸易部门。在这两个部门的生产中,资本都是单一的生产要素,但其产出弹性存在差异,在非贸易部门的生产中,资本的产出弹性小于1,而在贸易部门的生产中,资本的产出弹性等于1。同时,与Antras和Caballero的理论假设相类似[15],虽然假定两个部门都使用资本要素进行生产,但在非贸易部门不存在外部的融资依赖,企业只使用自有资金进行生产;而在贸易部门,企业除了投入自有资金外,还可以采用外部融资的形式增加生产的资本投入。正是由于外部融资约束的存在,一国金融部门的发展才为不同国家间比较优势的差异奠定了基础。

这两个部门的具体函数形式假定如下。

其中,A代表非贸易部门和贸易部门生产的技术水平,yN、yT、kN和kT则分别表示非贸易部门和贸易部门单个厂商的产出和资本投入。假定经济中的总人口数量不变,固定为1,并且假定每人拥有1个单位的初始资本禀赋。同时,从经济人的类型来看,我们将经济中的总人口分为两类:家庭居民和企业家,其占总人口的比例分别设定为1-η和η。在我们的模型中,消费者和企业家在消费偏好上没有差异,其效用函数均满足柯布-道格拉斯型的消费函数,不同之处主要体现在可贸易产品生产能力上的差异。由于可贸易产品的生产需要一定的人力资本禀赋和管理技能,因此只有企业家才能够对可贸易产品进行生产。而由于缺乏生产机会,居民不能从事可贸易产品的生产,但其既可以将拥有的资本禀赋投入到非贸易产品的生产中,也可以将其初始资本禀赋存入金融机构以获得利息收入。假定居民和企业家的效用函数如下:

其中,cN和cT分别是消费者对非贸易产品和可贸易产品的消费数量。

以非贸易产品为计价产品,将其价格标准化为1。在柯布-道格拉斯型的效用函数假定下,我们可以求得均衡时消费者对非贸易产品和贸易产品的消费数量,分别为

其中,E为消费者在非贸易产品和贸易产品上的总支付,p为贸易产品的产出价格。在均衡条件下,有

对于居民来说,由于只能在非贸易产品的生产和储蓄之间进行选择,因此,其资源禀赋的分配应满足以下条件,见 (4)式。

其中,r代表的是一单位无风险债券的市场收益率。公式左边表示的是居民投资非贸易产品的边际收益,右边表示的是居民投资金融资本的无风险收益。由于企业家可以在多种投资项目之间进行选择,为了保证可贸易部门的产品得以生产,我们假定可贸易产品部门的单位资本收益q≥r,而这也构成企业参与贸易部门产品生产的条件。由于可贸易部门的生产存在外部融资依赖,企业家在生产可贸易产品时,除了投入其自身拥有的全部要素禀赋外,还会通过金融机构贷款的形式进行外部融资,从而实现利润的最大化,相应的单个企业的生产利润为:

生产企业在进行外部融资时,必须将其拥有的一单位初始禀赋作为信用抵押,从而从金融机构获得所需的贷款数量。在市场存在融资约束的条件下,企业所获得的贷款数量是有限的,其能获得的资金总数为其初始资本禀赋的一个固定比例,有下式成立。

参考 Antras和 Caballero[16],Bernanke和Gertler[17]以 及 Aghion, Howitt 和 Mayer-Foulkes[18]的研究,θ的大小反映一国金融发展水平的高低。事实上,上式反映的是一个生产企业事后道德风险问题,当企业的单位资本收益大于市场利率,即q≥r成立时,(6)式成为一个紧约束,生产企业将最大限度地进行外部融资。①在此处我们隐含的一个假定是,当市场上厂商数目众多时,市场是一个完全竞争的市场。企业在进行生产决策时,并没有意识到自己的决策行为会对市场价格产生影响,因此,其决策行为是在市场价格不变的假定下进行的。

在不存在外部融资约束的背景下,不同类型的资本要素之间是完全替代的。而在有外部融资约束的条件下,生产性资本将会变得稀缺,因此,相比于市场利率,实物资本收益将获得一定的风险溢价,相应的厂商的单位资本收益见 (7)式。

其中,λ为 (6)式的拉格朗日算子。

根据市场出清条件,可以得到市场利率及实物资本的收益率,而在市场利率以及单位实物资本收益率已知的情况下,代入贸易部门产品生产的参与约束条件,可以得到企业参与生产的临界金融发展水平。

其中,θU代表企业参与贸易产品部门生产的临界金融发展水平。

三、贸易一体化条件下的货币国际化——商品交易需求

在完成对封闭条件下市场均衡的分析之后,我们将分析的视角转向开放经济。首先,我们对不存在资本流动情况下的开放经济进行考察。实际分析时,假定世界由两个国家的市场组成,一个是本国市场,另外一个是国外市场。为了分析不同国家金融发展水平对贸易分工模式以及商品交易需求的影响,假定这两个国家只在金融发展水平上存在差异,其他的经济变量都符合我们在封闭条件下对模型的基本假定。同时,以相应变量加星号的形式来表示国外市场的相应经济变量。

在自由贸易条件下,不同国家的贸易产品价格由世界总的供给和需求决定,在贸易均衡时,由消费者的效用最大化条件,我们可以得到:

而在产品市场出清条件下,每个国家对不同生产部门产品的供给和需求也分别相等,以贸易品部门为例,市场出清条件分别见 (10)式和(11)式。

其中,EX反映本国国内对贸易产品的供需缺口,当EX>0时,表示本国向国外市场出口贸易产品,反之则说明本国从国外市场进口贸易产品。在本文的分析中,假定出口产品按生产厂商法则定价,即当一国进口别国产品时,必须支付等值的国外货币,下式成立。

M的大小反映了国外居民对本国货币的需求程度,此时居民持有货币的动机主要是为了满足商品交易的需求,国外货币需求水平的上升主要体现在国外货币对本国货币的替代上。

同时,对于信贷市场而言,在贸易开放条件下,信贷市场出清条件、企业的融资约束条件以及贸易部门产品生产的参与条件也同样成立,分别见 (13)至 (18)式。

在完成对开放条件下市场均衡条件的描述之后,我们可以通过求解这些均衡条件,得到贸易开放条件下贸易产品价格、市场利率、实物资本收益率、贸易平衡及国内对贸易产品需求的大小。

为了分析金融发展水平变化对各变量的影响,我们参考 Hagen和 Zhang[19][20]的研究,以数值模拟的方式给出各均衡变量随金融发展水平变化的关系图,实际分析时,给定国外金融市场的发展水平θ=2,其余各参数的取值情况分别为:μ=0.4,α=0.5,η=0.2,A=10。①各参数取值的差异只会略微改变图形的形状,而不会对我们的结论产生根本的影响。图1至图4给出了主要均衡变量随本国金融发展水平变化的数值模拟结果。

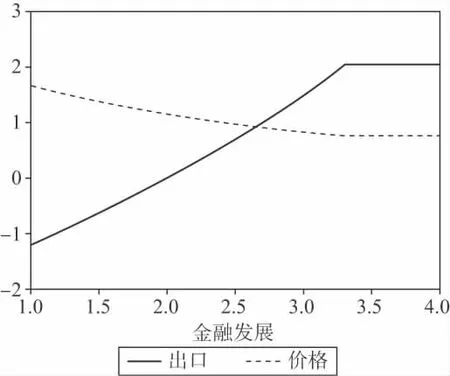

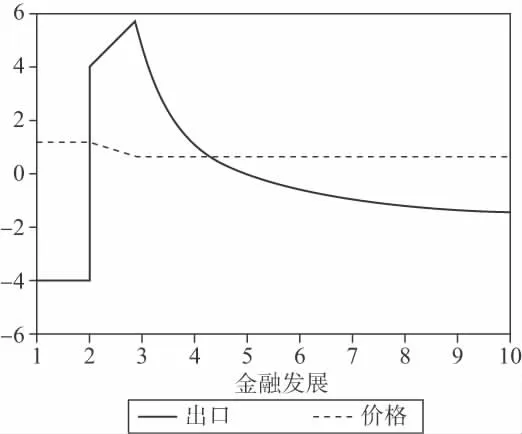

图1 贸易开放条件下的出口和价格

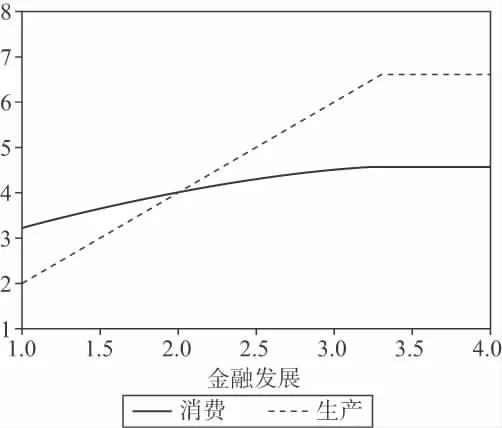

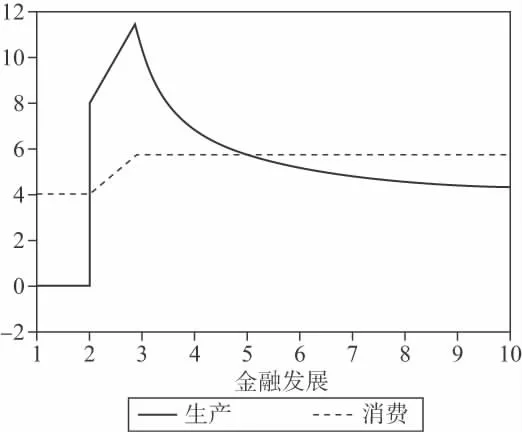

图2 贸易开放条件下的生产和消费

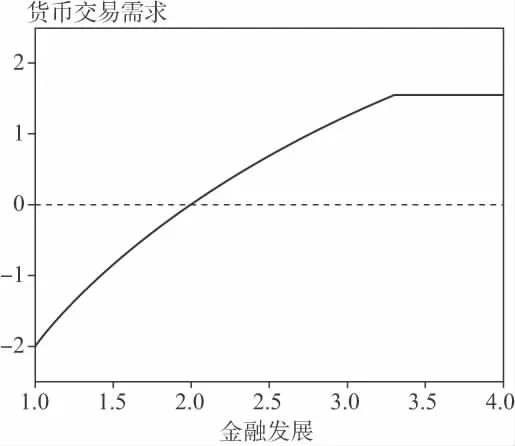

图3 贸易开放条件下的货币需求

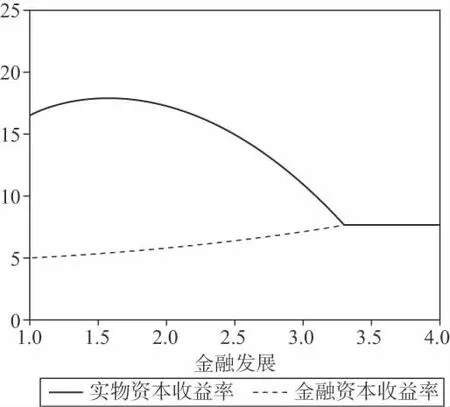

图4 贸易开放条件下的资产收益率

从图1可以看出,当θ<θ*,即本国的金融发展水平低于国外时,EX<0,国内居民的消费需求大于产品供给,本国将从国外市场进口贸易产品,此时本国居民将出现对国外货币的持有需求。随着本国金融发展水平的提高,本国对贸易产品的进口需求逐渐降低,并在θ=θ*时变为零,之后随着金融发展水平的提高,本国国内的消费需求及产品供给都有所增加,但产品供给的增加速度更快 (图2),本国成为国际贸易中的出口国,且对外出口的数量随着本国金融发展水平的提高也在不断增加。而从国外居民对本国货币的需求来看,虽然商品价格的下降部分抵消了国外居民对本国货币的需求水平 (图1),但在出口贸易快速扩张的情况下,随着本国金融发展水平的提高,出于对本国产品的消费需求,国外居民对本国货币的持有水平仍然会出现上升的趋势 (图3)。因此,从这个角度说,在不存在资本流动的背景下,随着一国金融发展水平的提高,国外居民对本国货币的需求将出现增加的趋势,这无疑有利于一国货币的国际化进程。

需要注意的是,在有外部融资约束的条件下,一国金融市场的发育程度还会影响到一国实际利率和实物资本收益率的高低。从图4可以看出,随着金融发展水平的提高,一国国内的金融资本收益率不断上升,而实物资本收益率却呈现倒U型的变化趋势。可能的原因是:对于金融资本而言,随着贸易部门生产企业所面临的外部融资约束降低,企业可以通过信用抵押的形式获得更多的外部融资。而外部融资需求的增加,必然伴随着企业贷款利率的上升。对于企业自有资本的收益率而言,金融发展水平的提高存在着两种截然相反的效应。一方面,随着金融发展水平的提高,企业的外部融资环境不断得到改善,封闭条件下企业生产规模扩大以及外部融资需求增加所带来的市场竞争加剧以及融资成本上升对企业收益形成了负向的冲击;另一方面,同封闭条件相比,随着一国金融发展水平的提高,企业的外部融资约束不断缓解,那些外部融资依赖程度较高的产业发展将获得更多的支持,因此,这些产业往往具有较高的产业竞争力,从而在贸易开放条件下,金融发展水平较高的国家将获得更多的市场份额,这有利于国内企业总收益的增加。在这两方面力量的共同作用下,随着一国金融发展水平的提高,企业的自有资本收益率便呈现出先提高后降低的倒U型变化趋势。

四、金融一体化条件下的货币国际化——资产投资需求

从前面的分析可以看出,当不同国家的金融发展水平存在差异时,市场利率和实物资本的收益率也有所不同,这就为资本的跨国流动提供了可能。实际分析时,我们考察两种不同形式的资本流动:金融资本流动和直接投资的流动。金融资本的流动主要受不同国家市场利率的影响,而影响实物资本流动的因素则主要是实物资本收益率的高低。从资本流动的方式来看,金融资本的流动主要是通过无风险债券的购买,而实物资本的流动则主要是通过直接投资或证券交易。由于每个国家债券和证券的发行都以本国货币计价,因此,对另一国债券和证券等资产的交易必然会引起对他国货币需求的变化。

假定流入本国的金融资本和实物资本的数量分别由f和F表示,并且有

当f和F大于零时,说明本国是国际资本的流入地,反之,则说明本国的资本向外流动。下面,我们将对资本自由流动背景下的市场均衡情况进行分析。

在资本自由流动的背景下,商品市场的出清条件与前面的分析类似。但对于信贷市场而言,企业所能获得的外部融资数量不仅与本国初始的资源禀赋有关,也与国际资本的流动情况有关,不同国家相应的信贷市场出清条件分别见(21)式和 (22)式。

同时,在不存在完全的资本流出或流入的情况下,不同国家之间的市场利率以及实物资本收益率将趋于一致,分别见 (23)式和 (24)式。

应该提及的是,在内点均衡的背景下,当(23)式和 (24)式成立时, (19)式和 (20)式的约束条件将成为松弛条件,等号不再成立。在均衡条件下,我们可以求得各均衡变量的取值。仍然以数值模拟的方式给出各均衡变量随一国金融发展水平变化的趋势图,分别见图5至图8。

通过考察图5至图8,我们可以看出,相比于单纯的贸易开放,随着资本的完全流动,一国金融市场发展水平的变化对各均衡经济变量的影响呈现出较大差异。

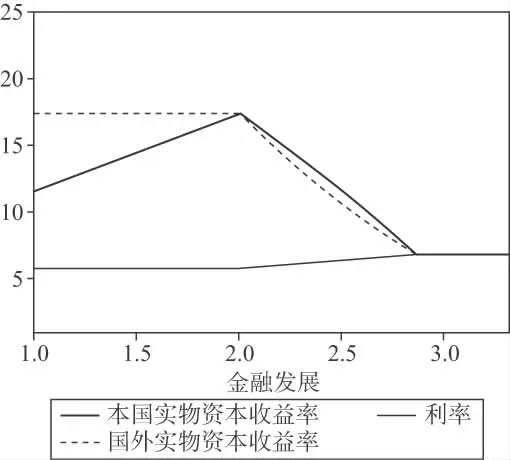

图5 完全开放条件下的资本收益率

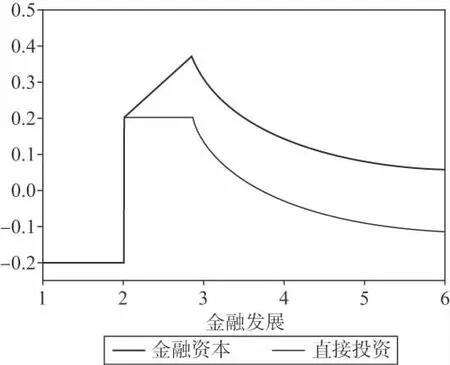

图6 金融资本和直接投资数量

图7 完全开放条件下的出口和价格

图8 完全开放条件下的生产和消费

当θ*<θ<θU,即国内的金融发展水平高于国外而低于企业参与生产的临界金融发展水平时,由于资本收益率的差异 (见图5),金融资本和实物资本都由国外向本国流动,此时从货币需求的角度来看,基于资产交易目的的货币需求数量上升,为了购买国内的债券和证券等交易工具,国外居民将选择更多地持有本国货币。由于此时的货币持有动机主要是资本的交易需求,因此,我们将此种情况下一国货币持有意愿的增加看做是资本替代的现实表现 (见图6)。同时,从贸易平衡方面来看,随着国外的实物资本要素全部流入国内市场,国外将不再进行贸易产品的生产。因此,国内的生产企业除了要满足本国居民的消费需求以外,还要满足国外居民的进口需求,相应地,本国的外部经常项目出现顺差,本国贸易产品的生产也由零突变到一个较高的水平。而在本国外部平衡出现顺差的情况下,出于对本国产品购买的需要,商品交易需求下外国居民的货币替代意愿也会有所增强。

当θ≥θU,即国内的金融发展水平高于企业参与生产的临界金融发展水平时,国内生产企业的外部融资约束条件变为松弛条件,随着本国金融发展水平的提高,信贷供给不变而需求增加,世界市场利率将相应升高,这缩小了本国贸易品生产企业的盈利空间,流入本国的直接投资数量开始不断减少。与之相伴随,国内市场上的信贷需求相应降低,这又进一步推动了国内市场利率的下降,使得流入本国的金融资本数量也有所减少。这样的一个事实在图6中的反映便是,金融资本流入数量的减少总是滞后于直接投资的。而对于贸易平衡而言,在金融市场发展的这一阶段,金融发展水平的提高并不会对市场价格产生影响 (见图7),因此,在这一阶段一国外部经常项目平衡的情况主要与资本的跨国流动特别是直接投资的流动有关。

当本国的金融发展水平高于企业参与生产的临界金融发展水平时,随着金融发展水平的进一步提高,流入本国的直接投资数量不断减少,并在超过金融发展的一定阶段之后由流入转为流出(见图6)。因此,从资产交易的货币需求角度出发,伴随着直接投资的流出和金融资本的流入,国际资本流动中呈现双循环资本流动的特征,而基于资产交易基础的货币需求也呈现出双向需求的特征。与此同时,在金融市场发展的这一阶段,本国贸易产品生产部门的产出与需求的缺口不断减小并在一定阶段之后反向增大,在外部经常项目平衡上的反映便是本国贸易顺差的减少和贸易逆差的相应增大。因此,就基于商品交易目的的货币需求而言,在金融发展水平超过一定阶段之后,伴随着资本的双向循环流动以及本国外部平衡从顺差到逆差的转换,本国货币的输出方式也发生了变化。商品交易下的货币输出替代了资本项目下的货币输出。更进一步说,在资本完全流动的背景下,当一国金融发展水平超过一定阶段之后,伴随着金融资产相对收益率的变化,对国外货币的需求将从货币替代方式向资产替代方式转化。而作为金融发展水平较高的 “中心国家”,其货币输出的途径也从资产领域过渡到实物领域商品的进口贸易上。

五、两种货币国际化模式的比较分析

从前面的分析我们可以看出,在只存在贸易开放的条件下,那些金融发展水平比较高的国家,具有外部融资依赖的产业也具有相对较大的比较优势。这样的一种结论既与有关金融发展与贸易分工的研究相一致,也基本反映了20世纪80年代以前国际经济分工体系的相应特征。在当时的国际分工体系下,美元不但是国际货币体系中的中心货币,其国内生产还担负着为世界其他国家提供商品的职能。而为了满足其他国家购买美国产品的货币需求,美国往往是通过对外援助借款的方式进行货币的输出。

而在资本完全流动的情况下,由于一国金融发展水平的提高不但会影响到一国的贸易比较优势,不同国家金融市场发育程度的差异还会影响到不同资产的相对收益率,因此,在不同国家间金融发展水平存在较大差异的情况下,从不同资产收益率以及金融市场风险分散的功能出发,伴随着资本的跨国流动,不同国家对无风险债券资产和风险资产的需求必然会存在差异,对资产交易的货币需求也必然会有所不同。因此,在这个阶段,对他国货币的需求更多的是出于资产交易的目的。而中心国家货币的输出方式也从对外的援助借款进一步过渡到经常项目下的贸易逆差。

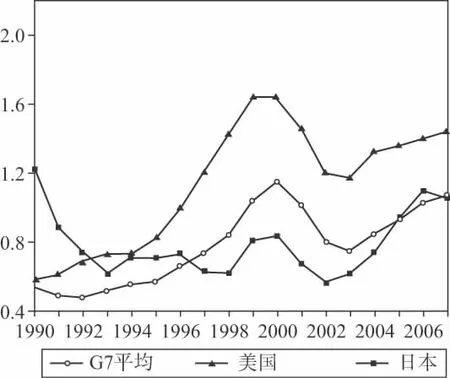

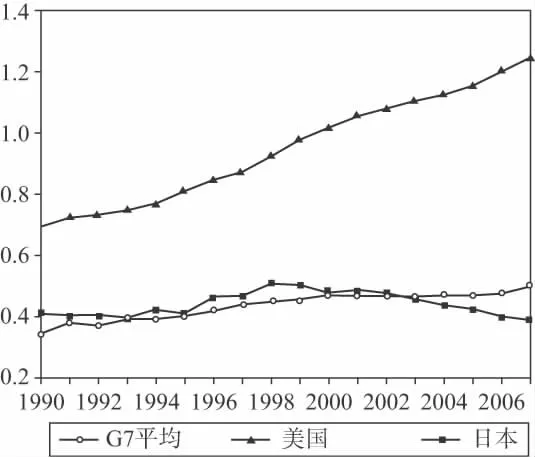

注意到资本的自由流动和不同国家金融发展水平的差异是理解国际货币输出方式转换的关键点。而在20世纪80年代特别是进入90年代之后,世界经济发展进程中的两个主要变化恰恰与此有关。第一个变化是全球金融一体化程度的提高。伴随着资本流动管制的放松以及通信技术的发展,国际资本的流动规模和速度大大提升,各国金融市场的联系普遍加强。根据Lane和Milesi-Ferretti对金融开放程度的定义[21],1970—1979年,七国集团 (Group 7,G7)国家平均的金融开放程度为67.8%,1980—1989年,这一数值上升到109%,整个90年代,这一数值则达到176%。①参考Lane and Milesi-Ferretti的研究,以一国金融资产和负债占国内生产总值的比重表示一国的金融开放程度,数据来源于External wealth of nations Mark II数据库。第二个变化是美国全球金融中心地位的确立。在20世纪80—90年代,伴随着美国金融自由化改革的成功实施,美国的金融市场规模在不断扩大的同时,运行效率也相应提高,美国在全球经济中的金融霸权地位得以确立,其国内金融发展水平不但大大高于发展中国家,与G7国家相比也具有明显的优势,这一点从图9和图10债券市场和股票市场市值的比较中可以反映出来。

图9 股票市场的对比情况

图10 债券市场的对比情况

在美国全球金融中心地位确立之后,相比于实体经济领域,美国在金融领域的比较优势更为明显。为了发挥金融领域的比较优势,美国开始将资源从非金融部门向金融部门转移,货币输出方式也从资本项目逆差逐渐过渡到经常项目逆差。

相对于经常项目顺差下的货币国际化阶段,在经常项目逆差下的货币国际化无论在利益的实现方式还是利益的实现大小上都存在着较大差异。从利益实现的方式来看,前者主要是强调出口扩张下的贸易收益,而后者的利益实现除了单纯的贸易利益之外,伴随着国际资本的跨国流动,中心国家的利益实现还会继续向金融领域渗透和延伸。在伴随经常项目逆差的货币国际化方式下,中心国家的利益实现得到了进一步强化。

具体来说,在货币国际化的资产替代阶段,外围国家经济的发展不仅会给中心国家带来巨大的贸易利益,而且随着外围国家以中心国家货币资产为主体的金融资产的迅速增加,外围国家还在双重意义上对中心国家的经济发展提供补贴:一方面,从图1和图7可以看出,在资本完全流动的情况下,商品的价格要低于不存在资本流动时的商品价格。因此可以说,中心国家与外围国家的双边贸易为中心国家经济发展提供了大量廉价的商品。在中心国家经济增长动力主要来自于内需推动的背景下,这样的一种分工方式在推动中心国家经济增长的同时,还在一定程度上为其国内的低通胀和产业结构的优化调整提供了动力。另一方面,外围国家通过对中心国家的出口积累了大量的外汇储备,在中心国家货币霸权以及外围国家缺乏良好的投资渠道的背景下,这些外汇储备更多地被用来购买收益率较低的国债等金融资产,实质上就是向中心国家提供低利率的资本信贷。这些资产在中心国家的金融市场进行重新配置后,又以高收益的直接投资和证券投资的形式流回到外围国家。即便不考虑这些投资对中心国家产业结构优化调整所产生的间接作用,单以收益率来看,也有10个百分点左右的差异。①数据来源:Gourinchas,P.O.and H.Rey.“From World Banker to World Venture Capitalist:US External Adjustment and the Exorbitant Privilege”.NBER Working Paper,No.11563,2005.因此,在资本的双向流动中,中心国家赚取了巨大的投资收益,而这一点,恰恰是中心国家在放弃部分出口贸易利益的背景下,仍然能继续维持其经济霸权的关键所在。

需要提及的是,在货币国际化的资产替代阶段,中心国家金融利益以及进口需求下贸易利益的获取是以本国金融市场的高度发达为基本前提的。而这也恰恰是,20世纪80年代中期之后,美国成功实现了中心国家从 “世界银行家”向 “风险投资者”这一角色转变[22],而日本的货币国际化进程却步履维艰的重要原因。也就是说,在美国货币国际化走向深入的阶段,虽然在一定意义上美国放弃了制造业部门出口的收益,但在让渡制造业部门利益的同时,美国经济的发展仍然具有进口贸易收益以及金融利益的支撑。而在日元国际化的过程中,由于日本经济的发展动力仍然主要来自出口贸易的快速扩张,而金融利益的获取又受制于日本国内相对落后的金融体系,因此,日元的国际化进程缺乏走向深入的持续经济动力,其货币国际化只能停留在货币替代的低级阶段。

六、结论

本文尝试对金融全球化背景下货币国际化模式存在差异的原因以及利益实现机制进行分析,所得出的主要结论和政策建议如下。

(1)就货币国际化模式存在差异的原因而言,全球经济的金融一体化程度和金融发展水平的国别差异是重要的影响因素。在资本流动性较低的情况下,金融发展水平较高的国家由于其在贸易部门的比较优势而成为全球商品的提供方,国外居民对本国货币的需求主要在于商品交易动机。而在资本完全流动的背景下,金融发展水平的差异还导致了对不同类型金融资产的投资需求,货币国际化的进程主要体现在不同国家金融资产的替代上。

(2)在金融全球化的背景下,相对于经常项目顺差下的货币国际化,国际货币发行国在经常项目逆差下的货币国际化所能实现的利益水平更为明显,只是利益实现方式从贸易收益转向金融收益,从出口收益转向进口收益。而利益实现机制发生转变的原因则在于国内的需求结构和金融部门发展水平的高低,这是日元国际化进程难以走向深入的根本原因。

(3)在人民币国际化的进程中,由于现阶段我国的金融市场无论是规模还是效率都与美国相去甚远,在国内金融市场不发达的背景下,短期内人民币国际化的利益基础仍然在于出口贸易的扩张,资本账户项目的开放进程需谨慎推进。也就是说,在国内金融发展水平滞后的情况下,决策当局应通过对资本交易的有限管制,在减少资本流动负向冲击的同时,最大限度地降低金融领域的收益损失,同时依赖制造业发展的比较优势,推动形成其他国家对人民币的商品交易需求。但从长期来看,人民币价值储备和国际借贷功能的实现仍然离不开人民币的可自由兑换,在资本流动背景下,贸易收益向金融收益的转换将不可避免。因此,国内金融发展水平的进一步提高才是人民币国际化的基石所在。

[1]Mendoza,E.G.,V.Quadrini,et al.“Financial Integration,Financial Deepness and Global Imbalances”.NBER Working Paper,No.12909,2007.

[2]Caballero,R.J.,E.Farhi,and P.Gourinchas.“An Equilibrium Model of‘Global Imbalances’and Low Interest Rates”.NBER Working Paper,No.11996,2006.

[3]Gruber,J.W.and S.B.Kamin.“Does Differences in Financial Development Explain the Global Pattern of Current Account Imbalances?”.International Finance Discussion Papers,No.923,2008.

[4]Chinn,M.D.and H.Ito.“Current Account Balances,Financial Development and Institutions:Assaying the World‘Saving Glut’”.Journal of International Money and Finance,2007 (26):546-569.

[5]Kletzer,K.and P.Bardhan.“Credit Markets and Patterns of International Trade”.Journal of Development Economics,1987 (27):57-70.

[6]Beck,T.“Financial Development and International Trade:Is There A Link?”.Journal of International Economics,2002 (57):107-131.

[7]Beck,T.“Financial Dependence and International Trade”.Review of International Economics,2003 (11):296-316.

[8]Matsuyama,K.“Credit Market Imperfections and Patters of International Trade and Capital Flows”.Journal of European Economic Association,2005 (3):714-723.

[9]Manova,K.“Credit Constraints in Trade:Financial Development and Export Composition”.Harvard University Working Paper,2005.

[10]Manova,K.“Credit Constraint,Heterogeneous Firms,and International Trade”.NBER Working Paper,No.14531,2008.

[11]Ju,J.and S.J.Wei.“A Solution to Two Paradoxes of International Capital Flows”.NBER Working Paper,No.12668,2006.

[12]Ju,J.and S.J.Wei.“Domestic Institutions and the Bypass Effect of Financial Globalization”.NBER Working Paper,No.13148,2007.

[13][19]Hagen,J.V.and H.Zhang.“Financial Development and International Capital Flows”.East Asian Bureau of Economic Working Paper,No.22434,2007.

[14][20]Hagen,J.V.and H.Zhang.“An OLG Model of Two-Way Capital Flows:The Role of Financial Development”.http://www.mysmu.edu/faculty/hpzhang/pdfs/Zhang_FinDevOLG.pdf,2008.

[15][16]Antras,P.and R.J.Caballero.“Trade and Capital Flows:A Financial Frictions Perspective”.Journal of Political Economy,2009 (117):701-744.

[17]Bernanke,B.and M.Gertler.“Agency Cost,Net Worth,and Business Fluctuations”.American Economic Review,1989 (79):14-31.

[18]Aghion,P.,P.Howitt,and D.Mayer-Foulkes.“The Effect of Financial Development on Convergence:Theory and Evidence”.Quarterly Journal Economics,2005 (120):173-222.

[21]Lane,P.R.and G.M.Milesi-Ferretti.“The External Wealth of Nations Mark II:Revised and Extended Estimates of Foreign Assets and Liabilities,1970—2004”.IMF Working Paper 06/69,2006.

[22]Gourinchas,P.O.and H.Rey.“From World Banker to World Venture Capitalist:US External Adjustment and the Exorbitant Privilege”.NBER Working Paper,No.11563,2005.