基于Excel的企业财务分析信息化实现

2012-01-17邢江波

邢江波

(山西西山煤电股份有限公司镇城底矿,山西 古交 030203)

信息技术的广泛应用对企业竞争环境产生巨大影响的同时,对财务、会计理论和实务领域也产生了强烈的冲击。在信息时代,企业只有最大限度、最快速度地获取信息和提高利用信息的能力,才能保证高效运行。

Excel是一个以“表格”方式处理数据的软件,利用Excel丰富的函数、绘画、宏、分析功能和使用外部数据功能等创建数据间的逻辑关系,从不同角度按不同管理目标对数据进行提取、处理和分析,生成可以用于进行辅助决策的信息。在财务分析中引入Excel的动因,有弥补软件功能缺陷、完成数据共享与交换和满足个性化信息需求。

1 财务分析的数据源

财务分析的数据源分为两类:企业数据源和社会数据源。

1)财务分析以本单位会计核算资料为基础,通过提取、加工和整理会计核算数据,生成财务分析所需要的财务报表,再对其进行加工、整理,得出科学系统的财务指标,并进行比较、分析和评价。

2)社会数据源指的是本单位数据之外可供财务分析使用的数据源,如同行业主要经营信息、商业银行信息等。

2 比率分析模型

比率分析是指把财务报表中的有关项目进行对比,得出一系列财务比率,以此来揭示企业财务状况的一种分析方式。比率分析模型是财务分析的核心,不同类型企业,其经营管理所需比率分析指标也不尽相同,所以企业应结合自身需要,从中选择比率指标,建立比率分析模型。

1)财务比率指标主要分为:变现能力比率,如速动比率、流动比率;资产管理比率,如存货周转率、应收账款周转率等;负债管理比率,如资产负债率、产权比率等;盈利能力比率,如销售净利率、净资产报酬率等;市价比率,如市盈率、每股股利等。

主要比率计算公式见表1。

2)比率分析模型的构建。

a)分析数据直接从资产负债表或利润表中得到。

以流动比率为例:建立比率分析Excel表,选定表中一行单元格,输入公式:=资产负债表!C17/资产负债表!F18;其中资产负债表!C17表示流动资产,资产负债表!D18表示流动负债。流动比率指标见表2。

表1 主要比率计算公式表

表2 流动比率指标

通过上述过程,把所需比率指标均设定好取数公式。设计完成后,各种比率分析数据便自动计算出来。

通过数据进行分析得出结果,根据惯例流动比率2∶1为最佳。流动比率过低,表明企业偿债能力不足;相反,则表明企业现金、存货等有可能闲置。

b)财务比率综合分析。财务比率分析反映了企业财务报表各项目之间的对比关系,以此来揭示企业财务状况。但是一项财务比率只能反映企业某一方面的财务状况。为了进行综合的财务分析,需要编制比率综合分析表对企业财务状况进行比较。

利用杜邦分析法,将企业财务状况看作一个系统,进而比较全面的了解企业财务状况。杜邦分析可以了解以下财务信息:

首先,权益报酬率是一个综合性极强、最有代表性的财务比率。这一比率能反映出企业筹资、投资等各种经营活动的效率。权益报酬率主要取决于总资产报酬率和权益乘数。资产报酬率反映了企业生产经营活动的效率如何,权益乘数反映企业筹资情况,即企业资金来源结构如何。

其次,总资产报酬率是销售利润率和总资产报酬率的乘积。销售利润率实际上反映了企业的净利润和主营业务收入的关系。主营业务收入的增加,企业净利润自然增加。如果想提高销售利润率,必须一方面提高主营业务收入,另一方面降低各种成本费用。

最后,分析企业成本费用的结构是否合理,这样有利于进行成本费用分析,加强成本控制。

3 企业绩效考核评价

企业绩效考核评价是指对企业一定经营期间的资产经营、会计收益、资本保值增值等经营成果,进行真实、公正、客观的综合评价。

1)绩效考核评价的一般程序为:

a)确定各指标的行业标准比率以及最高比率。b)计算每分比率的差。c)计算企业在一定会计期间各项财务比率的实际值。d)计算实际比率与标准比率之间的差异。e)根据比率差异和每分比率的差计算调整分。f)将调整分和标准分相加得出各比率对财务情况的贡献分数,其合计数即为企业财务情况的综合得分。

根据企业得分额高低对企业的财务情况进行综合评价。同时也可以以本行业先进企业或一般水平为参照物进行进一步的评价和分析,此外,还应该和企业各历史年度的综合情况进行比较,对企业财务情况进行总体纵向分析。

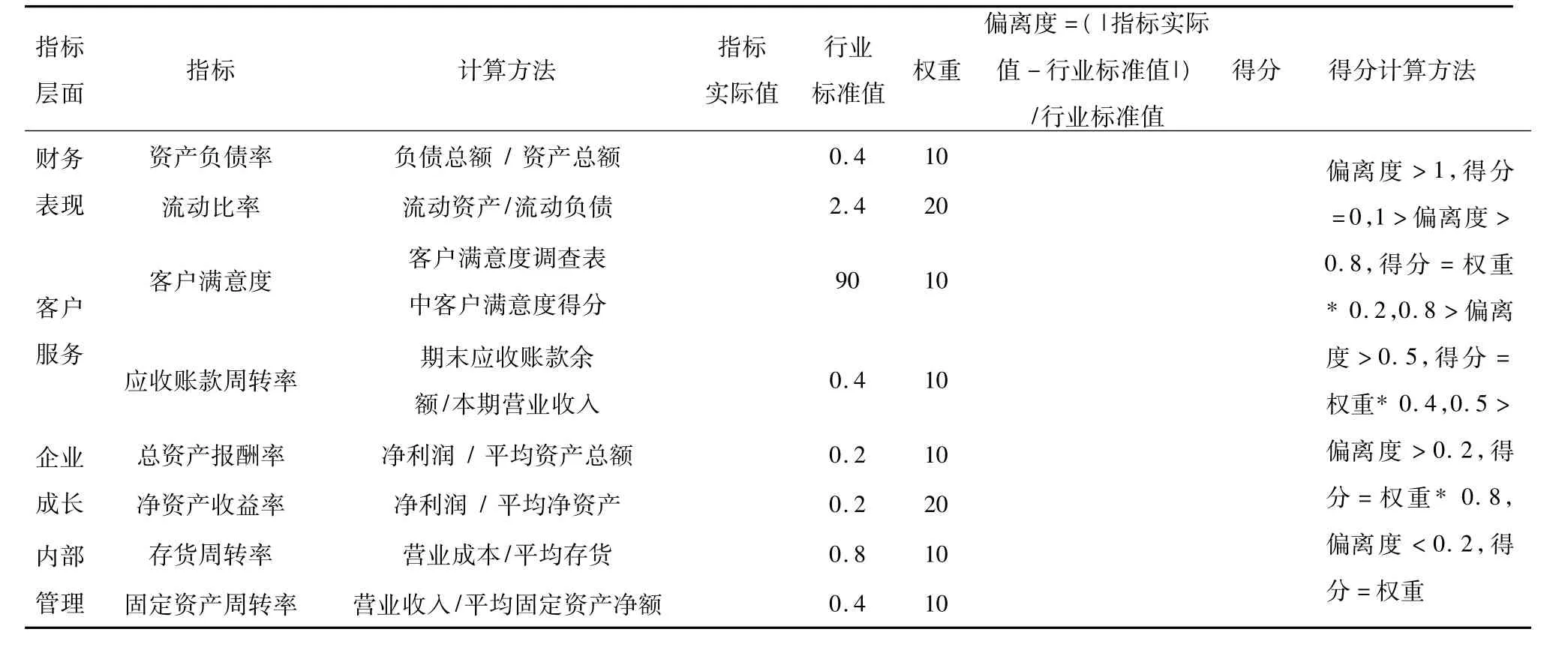

2)以某公司某月财务报表为例,制定本企业财务绩效考核评价表。指标层面分为:财务表现、客户服务、企业成长、内部管理。企业绩效考核评价见表3。

表3 企业绩效考核评价

在绩效评价表中输入公式:

a)指标实际值。

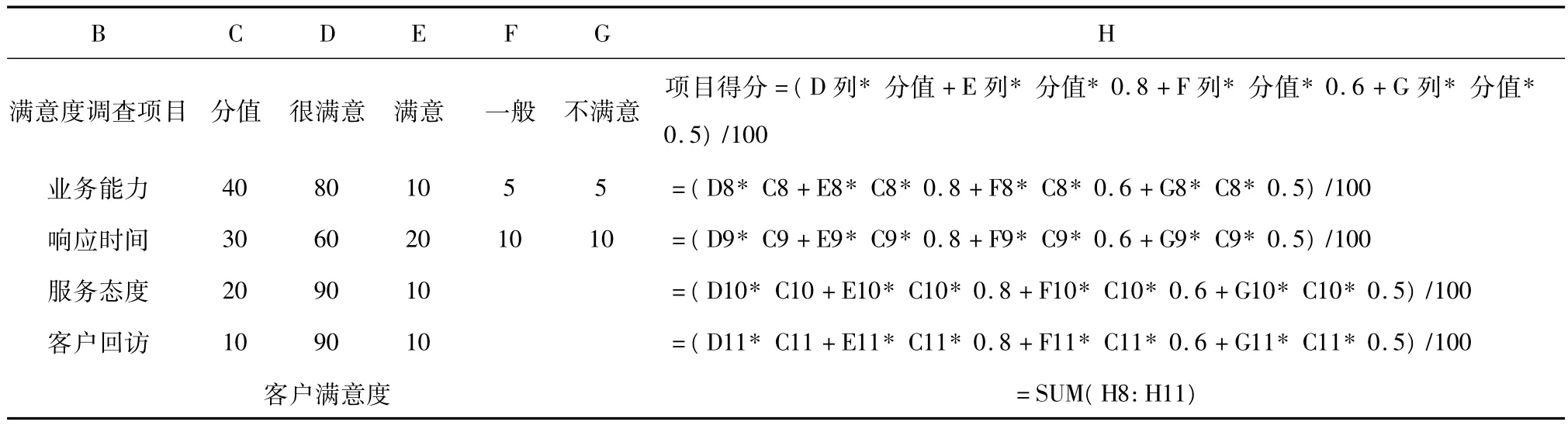

资产负债率指标实际值=资产负债表!F28/资产负债表!F36;流动比率指标实际值=资产负债表!C18/资产负债表!F19;客户满意度指标实际值=(D列*分值+E列*分值*0.8+F列*分值*0.6+G列*分值*0.5)/100;应收账款周转率指标实际值=资产负债表!C10/利润表!D6;总资产报酬率指标实际值=利润表!D21/资产负债表!H36;净资产收益率指标实际值=利润表!D21/资产负债表!H35;存货周转率指标实际值=利润表!D7/资产负债表!A15;固定资产周转率指标实际值=利润表!D6/资产负债表!A25。

其中,各单元分别由基础工作表、资产负债表、利润表和客户满意程度表取数。

企业共收回调查问卷100份,统计结果见表4。

表4 客户满意度调查表

表4中数值表示顾客的投票数。

b)偏离度。

使用ABS公式,偏离度=(|指标实际值-行业标准值|)/行业标准值。

c)得分。

使用IF函数,计算指标得分。

[1] 张瑞君.计算机财务管理[M].中国人民大学出版社,1996:114-129.

[2] 刘学文.浅谈Excel在财务管理中的应用[J].商业会计,2010(05):56-57.

[3] 张海慧.利用Excel简化统计、会计领域相关问题的核算[J].中国管理信息化,2008(13):13-15.

[4] 周庆平.Excel在会计工作中的应用[J].当代经济,2009(10):129 -130.

[5] 李东梅.试论Excel在财务分析中的几点应用技技巧[J].现代经济信息,2010(24):170.