“降息”面面观

2012-01-16王闻丹

□ 文/王闻丹

此次降息出乎市场意外,预示货币政策由预调微调逐步转向宽松,“稳增长”重新成为宏观调控首要目标

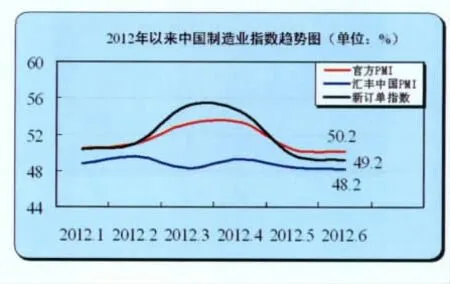

近日央行启动年内第二次降息,经济形势低迷和物价指数进一步下降是此次降息的两大主因。专家普遍预测,二季度我国GDP增速或逼近中央设定的7.5%的“警戒线”。从经理人采购指数亦可见端倪,6月份我国官方PMI指数(反映大企业情况)和汇丰中国PMI指数(反映中小企业情况)均不如人意。物价指数进一步回落消除了当局对于通胀的忧虑,为降息提供了政策操作空间。

央行此次推出非对称性降息,并扩大贷款利率浮动区间,具有稳增长的积极意义。如允许银行实施浮动范围内的存贷款利率,降息后四大国有银行继续实施基准利率,股份制银行普遍选择将一年期以内存款上浮到顶(1.1倍基准利率),南京银行、宁波银行更是把2、3、5年期的存款利率上浮到顶,进一步推进了利率市场化进程;不对称降息减少了银行利息收入,促使银行转型;让渡银行利益,也可看作是对垄断集团利益的重新分配。

——提振实体经济,刺激贷款需求,减轻企业融资成本应该是本次降息的根本目的,但因幅度有限,“降息”的象征意义大于实际意义。实际上,经济低迷是内外需求萎缩造成的,而非货币供应不足。7月和10月将是欧元区的偿债高峰,美国四季度将出现“财政悬崖”和债务触顶问题。欧美经济疲软的趋势短期内难有改变,对我国出口的负面影响也将继续显现。同时,内部需求也在持续回落,6月新订单指数仅为49.2%,比上月下降0.6个百分点,显示制造业市场需求仍在继续回落。没有需求,什么都过剩,企业投什么亏什么,企业贷款意愿明显下降,用于投资的中长期贷款需求严重萎缩。过去几年浙江中长期贷款比重一般在40%以上,2009年甚至高达50%,今年以来却骤然猛跌至20%左右。

——银行出于风险控制实施“抽贷”行为,企业处于“缺钱”状态。贷款利率下浮空间调整至0.7倍,一年期贷款利率最低可达4.2%,已达历史上贷款利率的最低值,看似很美好,实际并非如此。一方面作为市场经济主体的银行实施贷款7折利率的可能性并不大;另一方面银行风险正逐步加大。温州地区不良贷款率从去年8月的0.37%急剧上升至2%左右,工行舟山分行4月末小企业贷款不良率高达2.47%。银行出于风险控制考虑,正主动收缩对部分企业的信贷投放。尤其是在风险承担个人化状况下,即使银行高层愿意放款,客户经理也会以种种理由拖延拒绝。而且浙江企业间由于存在千丝万缕的担保关系,一损俱损,风险放大效应十分明显。目前已有部分经营状况良好的制造业企业因受银行抽贷牵连,陷入资金困境。

笔者近期调研湖州、海宁等地,当地经济开发区纷纷表示,在信贷紧张的2011年,部分企业还能够通过银行或民间借贷获得一些“救命钱”,但今年由于普遍预期经济不景气,无论是从银行还是从民间,融资的路子都不那么通畅了。在资金紧张、税负较重、工资成本上升等多重压力之下,企业特别是传统制造业企业正在面临诸多压力。

——经济不景气预期及投资项目储备不足,制约浙江实体投资发展。对于未来经济走势,政府官员和企业家都持谨慎悲观的判断,不少认为目前经济的严峻程度有超越2008年之态势。一是企业投资意愿较弱。二是政府推动的固定资产投资遭遇项目储备不足的制约。以铁路项目为例,目前浙江在建铁路“四线两枢纽”项目已基本完工,2012年计划投资仅安排165亿元。列入项目前期或者项目储备的,浙江总投资仅有1000亿元左右,而江苏有5325亿元、广东有11300亿元。

今年以来,浙江推动了一批固定资产投资项目。1-5月工业固定资产同比增长18.7%,较1-4月的增速提高了4.5个百分点。然而,这些固定资产投资增长是政府主动推动的行为,而非企业在市场经济条件下的自主行为。从企业利润增长来看成效并不显著,1-4月全省规模以上企业利润同比下降19.1%。如果企业利润继续走低,则明年固定资产投资增长状况不容乐观。