中国内地与海外股价指数之间的关系研究

——基于门限协整模型

2012-01-11何红霞

何红霞

(西北师范大学 经管学院,甘肃 兰州 730070)

随着20世纪90年代初的全球化浪潮,新兴国家市场逐渐成为全球资金投资的重要领域,这些国家的证券市场亦逐步对外资开放,各国股票市场之间的联系日益紧密.近年来我国股票市场逐步取消对外资的限制,从2001年加入世界贸易组织承诺证券业开放、到2003年正式启动合格境外机构投资者(QFII)制度、再到2010年上海证券交易所拟开设国际板,目前已逐步形成渐进式的全方位开放局面.截至2010年12月31日,国家外汇管理局已批准97家合格境外机构投资者(QFII),累计投资额度达210.7亿美元.在此大背景下,我国内地股票价格与其它国家和地区股票价格之间的动态关系如何?我国内地股票价格是否会受到来自其它股票市场的影响,而其它市场的股票价格是否也会受到来自我国内地股票价格变动的影响?本文将采用门限协整方法实证分析在引入QFII后中国内地股票价格与其它四个股票市场价格之间的长期均衡和短期动态调整关系.

1 门限协整模型

设xt是一个p维I(1)过程的时间序列,存在一个p×1的协整向量β.定义wt(β)=β'xt表示I(0)过程的误差修正项,则一个l+1阶的线性误差修正模型(vector error correction model,VECM)如(1)式所示:

Δxt=A'Xt-1(β)+ut

(1)

其中

Xt-1(β)=[1wt-1(β)Δxt-1Δxt-2…Δxt-1]'

Xt-1(β)是p×1维列向量,A是k×p维系数矩阵,其中k=pl+2.Δ表示变量的一阶差分.ut是具有零均值的随机项.误差修正项wt-1(β)表示了系统变量之间的长期关系,而误差修正项的系数称为调整系数,表示短期内对偏离长期均衡的调整.

(1)式所描述的误差修正模型将变量的水平值和差分值有机结合起来,充分利用了二者提供的信息.从短期看,被解释变量的变动是由较稳定的长期趋势和短期波动共同决定的.短期内系统对于均衡状态的偏离程度直接导致波动振幅的大小.从长期看,协整关系式起到引力线的作用,将非均衡状态拉回到均衡状态.然而,这种线性误差修正模型假设只要出现对长期均衡的偏离,短期调整就会发生,而且调整速度是不变的.而在实际中,经济变量的协整系统中变量向长期均衡的调整并不是每一时期都发生的,而且在不同的偏离程度和偏离方向上调整速度可能是不同的.因此,Balke和Fomby(1997)[1]提出了门限协整(Threshold cointegration)的概念.门限协整根据短期偏离程度的不同将变量的调整行为分为不同的区制(regime),当偏离程度较小时,系统不做调整,而当偏离程度超过某个门限值时,系统才做出相应的调整.Balke和Fomby的方法是基于门限向量已知的情况下检验系统是否存在门限效应,Hansen和Seo(2002)[2]进一步发展了该方法,在门限向量未知的情况下检验系统内是否存在门限效应.他们提供了一种包含对门限值和协整向量进行联合格子搜索的极大似然估计方法,并且提供了一种检验门限效应是否存在的检验方法.

由(1)式扩展的两区制门限协整模型如下:

其中γ表示门限值,其它字母含义同上文.上式也可以写成如下形式:

Δxt=A'1Xt-1(β)d1t(β,γ)+

A'2Xt-1(β)d2t(β,γ)+ut

(2)

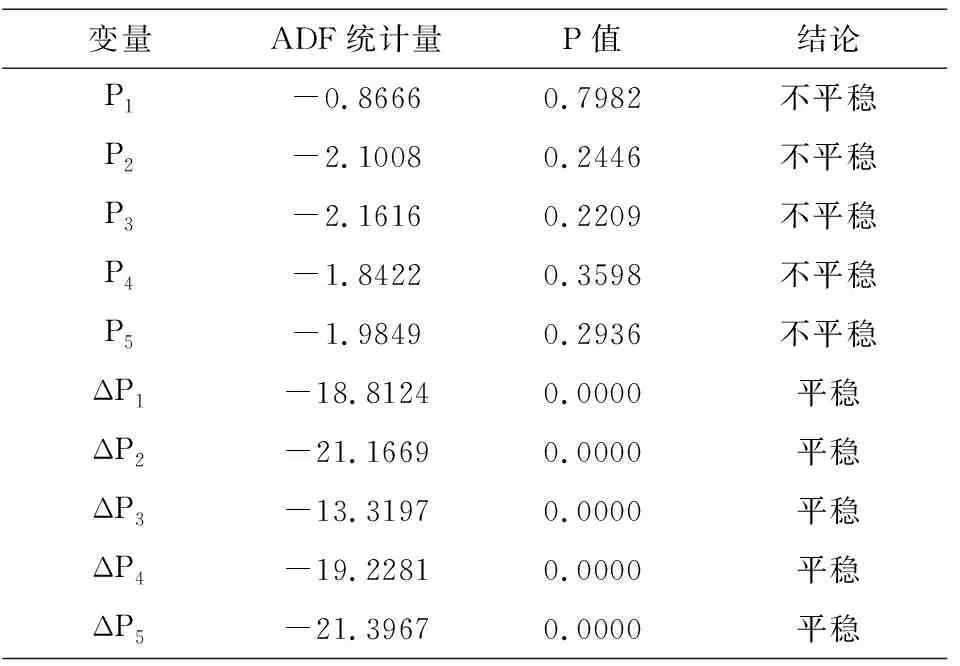

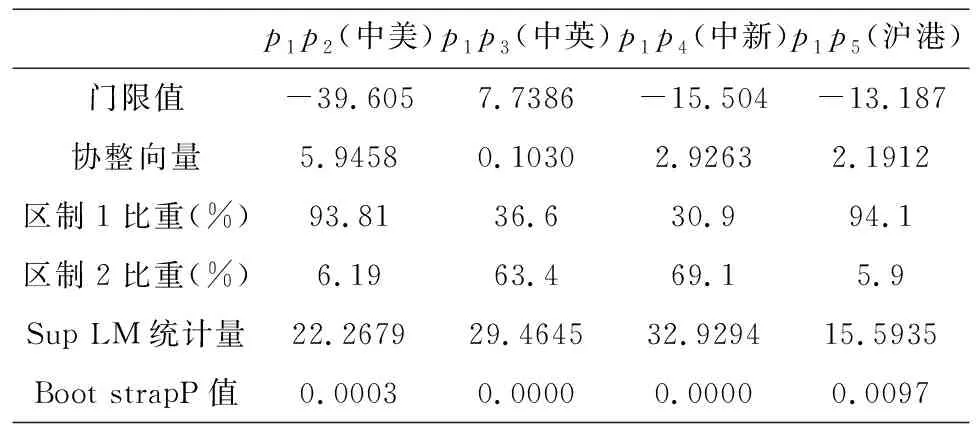

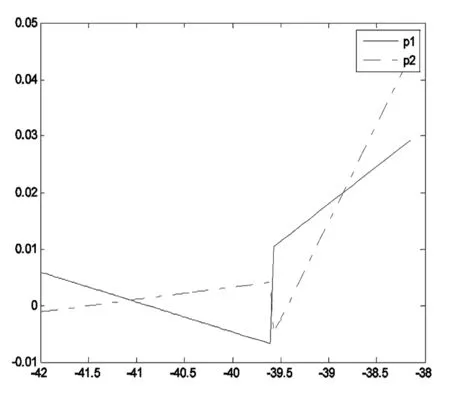

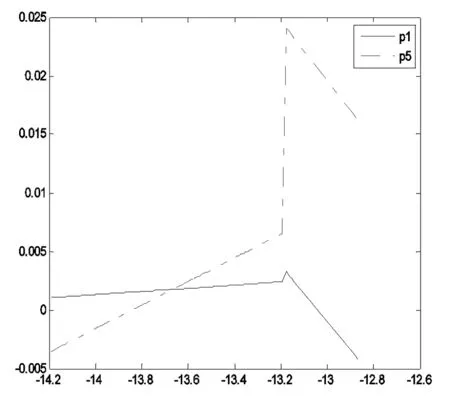

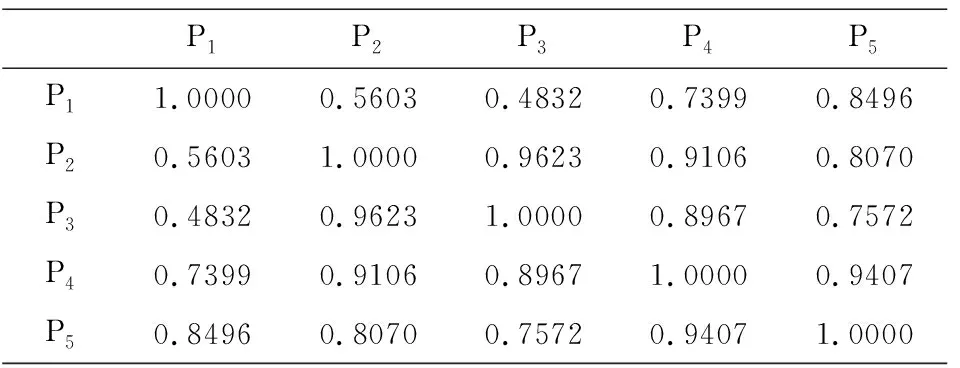

(2)式表示的门限模型包含两种区制,这两种区制用误差修正项的值来进行划分.系数矩阵A1,A2决定了两种区制下的动态调整行为,除了协整向量β外其它系数在两种区制下是不同的.门限协整效应只有在0 上述门限协整模型通过最大化如(3)式表示的似然函数来估计参数: (3) 其中∑=E(utu't), ut=Δxt-A'1Xt-1(β)d1t(β,γ)- 对于是否存在门限效应,Hansen和Seo建议用LM统计量进行检验.定义原假设表示系统为(1)式所示线性协整关系,而备则假设H1表示系统为(2)式表示的门限协整关系. 在真实协整向量未知的情况下,检验统计量如下: 在真实协整向量已知的情况下,检验统计量如下: 本文选取上证指数、道琼斯指数、伦敦金融时报100指数、新加坡海峡时报指数以及香港恒生指数分别作为中国内地、美国、英国、新加坡以及中国香港股票价格的代表,各指数周收盘价的自然对数值依次用Pi(i=1~5)来表示,所有数据来源于锐思(RESSET)数据库.本文的样本区间从2003年7月第一笔QFII交易的周末(2003年7月11日)起,至2011年3月25日. 表1是上证指数与其它四个股价指数的无条件相关系数.从表中数据可知,上证指数与其它指数的相关程度分为两极,与发达国家市场的相关系数较低,与道琼斯指数和英国金融时报100指数的相关系数分别为0.5603和0.4832;与新兴市场指数的相关程度相对较高,与香港恒生指数和新加坡海峡指数的相关系数分别为0.8496和0.7399. 表1 海内外股价指数的相关系数 在检验上证指数与其它指数之间是否存在协整关系之前,首先应对其进行单位根检验,来确定每个指数时间序列的单整阶数.如果各组数据中的两个变量都是n阶单整(n>0),那么该组数据有可能存在协整关系.表2是对5个指数序列进行ADF单位根检验的结果.从检验结果来看,5个股价指数序列均为一阶单整,即I(1)过程. 表2 股票价格指数的单位根检验 注:①检验形式只包含常数项,无趋势项;②Δ表示变量的一阶差分. 表3 门限协整的Sup LM检验 本文运用Hansen和Seo(2002)的LM方法对上证指数与其它指数做门限协整检验,结果见表3.对于四组数据,Sup LM检验的结果均拒绝了原假设H0(线性协整关系),接受备则假设H1(门限协整关系). 因此本文利用四组数据分别对(2)式所表达的门限协整误差修正模型进行估计,估计过程在matlab软件平台上实现,结果见表4.图1至图4为各组模型中ΔPi(i=1~5)对误差修正项的反应图. 从估计参数的显著性来看,较为理想的估计结果是第二、三组,即中英、中新股价指数的组合. (1)上证指数Δp1,t与英国金融时报100指数Δp3,t的组合:在36.6%的时期内(区制一),Δp1,t和Δp3,t的方程中误差修正项w1分别在10%和5%水平下显著,表明二者之间存在长期的协整关系,且Δp3,t对误差修正项的反应速度比Δp1,t的反应速度快,这一点从图2也能发现,当wt-1=p3,t+0.103p1≤7.7386时,Δp3,t比Δp1,t的斜率大.此外,Δp1,t和Δp3,t也存在短期的动态关系,在各自的方程中对方前期值的系数在5%水平下显著,Δp1,t-1对Δp3,t的影响是正向影响,Δp3,t-1对Δp1,t的影响为反向影响;而在大多数时期(占63.4%),误差修正项系数只有在Δp1,t方程中显著,且调整速度大于在区制一中的速度,但是调整的方向相反,而在Δp3,t方程中不显著. (2)上证指数Δp1,t与新加坡海峡时报指数Δp4,t的组合:在69.1%的时期内,Δp1,t和Δp4,t的方程中误差修正项ωt在5%水平下显著,表明二者之间存在长期的协整关系,且对误差修正项的反应速度几乎一致.这一点从图3也能发现,在门限值的右侧,Δp1,t和Δp4,t几乎平行.而二者的短期关系只存在于Δp4,t对Δp1,t的正向影响.而在少数时期(占30.9%),误差修正项系数只有在Δp6,t方程中显著,且调整速度小于在区制二中的速度,而在Δp1,t方程中不显著. 表4 上证指数与其它股价指数的门限协整估计结果 注:*、**分别表示在10%、5%水平下显著. 还有两组变量只有单方面的长期影响,分别是第一、四组. (3)上证指数Δp1,t与道琼斯指数Δp2,t的组合:在区制一,只有在Δp1,t的方程中误差修正项wt的系数在10%水平下显著,表明道琼斯指数p2对上证指数有长期影响,而上证指数对道琼斯指数无长期影响.但是二者之间存在短期影响,Δp1,t-1对Δp2,t的影响是反向影响,Δp2,t-1对Δp1,t的影响为正向影响;在区制二,只有在Δp2,t的方程中误差修正项wt的系数在5%水平下显著,表明上证指数对道琼斯指数有长期影响,而道琼斯指数对上证指数无长期影响.在Δp1,t和Δp2,t的方程中对方前期值的系数在5%水平下显著,都为正向影响,且影响程度比在区制一的大.这些结论说明在大多数时期(占样本期的93.81%),上证指数受道琼斯指数的长期影响,而只有在少数时期(6.19%),道琼斯指数受上证指数的长期影响.在所有样本期内,二者之间均存在短期的相互影响. (4)上证指数Δp1,t与香港恒生指数Δp5,t的组合:在正常状态(区制一)下,只有Δp5,t方程中的误差修正项wt的系数在5%水平下显著,而且Δp1,t-1的系数也显著.表明在大多数时期(占样本期的94.07%),上证指数对香港恒生指数同时存在长期和短期的影响,而香港恒生指数对上证指数不存在长期影响.而在特殊状态(区制二)下,两个方程中wt的系数均不显著,表明在极少数时期(占样本期的5.93%),二者之间并不存在长期关系. Error Correction Error Correction Error Correction Error Correction 本文利用门限协整模型对上证指数与其它国家和地区股价指数之间的长期均衡和短期动态调整关系进行了实证分析,结果表明:在上证指数与其它四个指数的组合中均存不同程度的长短期联动关系,具体来讲:上证指数与英国金融时报100指数和新加坡海峡时报指数在某一状态(区制一或区制二)存在长期的协整关系和短期的动态调整关系.上证指数与道琼斯指数以及香港恒生指数只存在单方面的长期影响以及单向或双向的短期影响. 本文的实证结果说明在我国引入QFII制度之后,我国内地股票市场已经和其它股票市场有着单向或双向的信息传递.这表明我国股票市场正在逐步与国际接轨,改变以前与其它市场完全分割的状态.这些结论对我国的投资者、政策制定者和监管者都有重要的意义.对于投资者来说,在构造多样化投资组合时对于股市关系的准确把握是非常必要的,可以在组合中多加入与我国股市相关性较弱的市场的股票,如新加坡市场的股票,而减少与我国股市相关性强的股票,如美国、英国的股票,从而降低风险.对于政策制定者来说,随着我国内地证券市场的对外开放以及与其它市场的联系日益紧密,为了维持国内金融稳定和经济增长,必须把握好本地证券市场与其它国家和地区证券市场的关系.监管当局不仅需要掌握好来自市场内部的冲击,同时也需要准确把握来自外部市场(如美国、英国)的冲击. 参考文献: [1]Balke,N.S.,Fomby,T.B.Threshold cointegration[J].International Economic Review,1997,38:627-645. [2]Hansen,B.E.,Seo,B.Testing for Two-regime Threshold Cointegration in Vector Error-correction Models [J].Journal of Econometrics,2002,110(2):293-318. [3]Andrews,D.W.K.Tests for Parameter Instability and Structural Change with Unknown Change Point [J].Journal of Econometrics,1993,61(4):821-856. [4]苏梽芳,蔡经汉.我国CPI与PPI非线性调整的实证解释[J].中南财经政法大学学报,2010(2).

A'2Xt-1(β)d2t(β,γ).

2 数据来源及样本描述

3 非线性协整检验及估计结果