“看得见的宪政”:理解中国宪法的财政权力配置视角

2012-01-11欧树军

欧树军

一、 中国宪法研究的“视觉偏差”

政府行政权与法院审判权两分是宪政乃至法学研究的基本分类,[注]Charles Howard McIlwain, Constitutionalism: Ancient and Modern, Cornell University Press, 1947, pp. 123-146.由此生发出下述历史连续性不断被拉长的假设:政府与法院各司其职,政府行政权力受到法院司法权力的约束,政府就不再是万能、全能的强力机器,而成为守夜人般的限权政府,此时就既“有宪法又有宪政”,宪法能否司法化及其程度、政府及其官员成为被告的频率而非概率就成为宪法实践能否看得见的重要尺度。反之,政府权力不受法院约束,政府却反过来干预法院的审判权,对行政、政治之外的社会领域也极尽支配控制之能事,不仅司法权力行政化了,而且政府本身成了一部利维坦般的冷酷机器,此时就即便“有宪法也没有宪政”,更谈不上看得见的宪法实践了。

按照这种两分法及其假设,中国宪法就很容易被理解为只是一部成文宪法,而且是被束之高阁、敬而远之的一纸空文,因为它看上去没有被法院适用过。进而,中国宪政就很不容易理解,即便是中国到底有几部宪法,也会成为一个疑问。当成文宪法的刚性到底有多强不再被视为一个有必要在比较研究基础回答的经验问题时,[注]修改的难度、修改的频率,程序复杂并不意味着刚性强,修改频繁也并不就直接等于刚性弱。在这个问题上,有必要“有一分证据说一分话”。“宪政在中国曾经存在过吗”也就成为直觉所能提出的第一甚至唯一疑问,也就更加看不见支撑新中国六十年来政治运作的实际规则。

然而,仅仅赋予宪政以语词上的神圣性,只会增强中国“有宪法无宪政”之类批判的正当性,却无助于缩短目标与现实之间的距离。“良性违宪”并不见得就必然与“理想的宪政状态”背道而驰,制定与修订一部宪法也并不意味着马上就实现了宪政状态。同样,所谓现实世界中“真实的宪政”,与其说它是一种一劳永逸的静态理想状态,不如说它是无限接近某种理想状态的动态过程。这话听起来很耳熟,像是捣糨糊、和稀泥,但可能更接近现实世界中的宪政状态。与之相反,越是论证中国存在宪政的贫困,就越可能导向一个远离现实世界的宪政乌托邦。

目标与现实之间的巨大鸿沟,折射出中国宪法研究在类型学和理论假设上存在着几个绝非无关紧要的“视觉偏差”。首先,将法院与政府割裂开来,将治理权与审判权对立起来,认为二者之间存在此消彼长、你死我活的零和博弈关系。其次,在权力的分工与权力的行使之间的关系方面,认为权力的制约优先于权力的分工,外部制约优先于内部制约,没有外部制约就没有内部制约;或者,没有外部制约,内部制约很难真正发挥作用,内部制约往好的方面说作用不大,往坏的方面说完全不起作用。最后,认为宪法、宪政只是个法律问题,只涉及司法部门的权力行使,只有法官审判才是在实施宪法,与行政部门、行政官员没有什么关系,即便有关系,他们在绝大多数情况下也是破坏者。

这种视觉偏差让我们提出了三个问题:第一,政府与法院、治理权与审判权是截然二分还是彼此关联?第二,再往前推一步,权力的实际行使(比如分工、合作)与权力的制约谁更优先?进而,外部制约与内部制约何者优先、何者有效?第三,宪法、宪政是法律问题还是政治问题?如果宪法不仅仅是文本的法,不仅仅是个法律问题,更是政治问题,那么“真正的宪法”、“活着的宪法”是否应该扩宽探寻的范围,到政治世界中找寻?

事实上,在现实政治与法律世界中,法律与政治存在难分难舍的关联。宪政不仅仅是个法律问题,不仅仅关乎司法部门、司法权力,不仅是宪法有什么内容、授予谁什么权力、限制谁的什么权力、保障谁的什么权利;宪政还是个政治问题,关乎宪法由谁以及如何制定、由谁以及如何实施、不同的权力如何配置及运行、追求什么样的政治目标。可以说,宪法之所以被称为“母法”、“根本大法”,正是因为宪法是“政治中的宪法”,是现实政治世界中的宪法,这种宪法不见得成文,但并非完全看不清。

因此,只有纠正上述“视觉偏差”,才能看见原来看不见的宪政。具体来说,只有超越“成文宪法”,看到“不成文宪法”;超越“无宪法典的不成文宪法”,看到“有宪法典的不成文宪法”;超越“法院宪法”,看到“政治宪法”。[注]强世功:“中国宪法中的不成文宪法:理解中国宪法的新视角”,《开放时代》2009年第2期。进而,只有超越上述规范宪法意义上的修宪、司法化和注释观等静态宪政观,融合“政治宪法学、宪法社会学、规范宪法学”等不同视角,[注]韩秀义:“中国宪法实施的三个面向:在政治宪法学、宪法社会学与规范宪法学之间”,《开放时代》2012年第4期。才能还原宪政作为一种政治制度的复杂性,看到动态的宪政过程,看见“看不见的宪法”、[注](美)劳伦斯·却伯:《看不见的宪法》,田雷译,法律出版社2011年版,页25-55。“隐秘的宪法”甚至“真正的宪法”。

换言之,也许只有理解了“宪法在政治中”,理解了“政治中的宪法”,才能“看得见宪政”,才能发现真实的宪政,发现鲜活的宪政运动,进而确定我们在无限接近某个理想状态的宪政运动中走到了哪一步,以及未来的努力方向。在宪政体制所圈禁的国家航船中,掌舵与划桨当然都很重要,但掌舵可能更重要。细节很重要,在航行过程中适应环境变化调整方向、速度也很重要,但如果没有舵手,这一切都不可能。学术思考的首要任务在于将看似简单的问题复杂化,还原理论问题在现实世界中的多样性,这就需要将思考尽可能地往前推,思考某个理论体系的基本假设是否合理,是否成立,是否适用。要想解决疑难杂症的恰当处方,最好是努力去探究问题的本源。

说到底,认为宪政是某种美好的理想状态的代名词,有了它就有了一切,这种“道德宪政观”在思维上非常意识形态化,在学术上也是相当轻率之识。实际上,宪政只是需要每个政治共同体千辛万苦、历尽磨难去努力接近某种理想状态的过程。没有哪个关节点是宪政状态的终结,因为没有哪个点是稳定的,正如没有哪一迈向目标的步伐不需要继续向前走。换句话说,宪政是个度的问题,没有百分之百十成足金的宪政,而只有处于某种比例、水平、程度的宪政,我们既不能轻易判断说成文宪法比不成文宪法更“宪政”,也不能简单地认为保守司法比能动司法更“宪政”,当然更不能草率认定联邦制比单一制更“宪政”,这种宪政观有助于我们更加平心静气地去发现客观存在的宪法实践。宪政是个客观的存在,它就在那里,等着我们去发现。至于看不看得见、能够发现多少,则取决于观察者所使用的分析工具和观察视角、理论勇气以及学术的自主性。

现在,让我们先来做些界定,作为发现中国宪法实践和中国宪政运动旅程的起点。“宪法在政治中”和“司法在政治中”、“法院在政治中”一样,目的不是追求某种修辞效果,而是希望回到整全的结构视角,还原宪法在现实政治世界中的复杂性。首先,司法权与行政权、立法权一样,都是治理权的一部分;司法部门与行政部门、立法部门一样,分属政府的三个最基本分支;[注](美)小卢卡斯·A. 鲍威:《沃伦法院与美国政治》,欧树军译,中国政法大学出版社2005年版。它们实际上遵循的都是官僚制的运行原则。

这就涉及第二个问题,即不同权力的制约、平衡是非常重要的宪政问题,但可能是第二顺位的事情。就自然的排列次序而言,权力的实际运行及其机制才是第一顺位的事情。就此而言,权力运行的首要问题在于政治分工,在于人事、职能的分离抑或混同。不同的分工、合作方式决定了民主制、寡头制和贵族制在整个宪政体制当中的比例或者说比重。不同权力的实际运行影响宪政效果。因此,在逻辑上,各项政治权力的实际运行优先于政治权力的制约、平衡。也就是说,不同的政治权力在现实世界中如何运行、如何发挥作用,实际上决定了不同政治权力如何制约、平衡及其效果。

这也就决定了宪法、宪政不仅是法律问题,更是政治问题。事实上,宪法首先是一个政治共同体内部配置政治权力及其运行机制的政治制度,“宪法在政治中”,所谓宪政首先是作为政治的宪法,真正的宪政要从政治世界当中找寻,中国的宪政体制和宪政秩序建构当然也不例外。

那么,究竟什么才是看得见的宪法实践,什么样的宪法实践最容易看得见?现实地看,各种政治权力及其共同的运行规则都是宪法问题,如果按照重要性区分,权力的政治分工及其实际运行是第一顺位问题,权力的制约、平衡是第二顺位问题,都在不同程度上构成宪政议题,而第一顺位的问题可能对于我们理解宪法问题更为重要。因此,本文将主要从第一顺位的角度来开始讨论,从财政权力的配置入手发现“看得见的宪法实践”。

二、 大转型:分税制,1994

财政资源是任何政治共同体生存的血脉,财政权力是最不可或缺的一项政治权力,财政权力的配置则堪称所有政治体制大厦的根基。由于几乎所有政治权力的运行都离不开财政资源,财政权力的配置也可以说是最重要的宪法问题。分税制财政权力配置机制在中国的建立绝非权宜之计,在共和国后三十多年至今的改革年代里,在“八二宪法”的时代里,很少有什么体制对于中国的政治权力运作和宪法实践有如此决定性的影响,而且必将穿透即将到来的新时代,它的确值得每个关心中国事务的财政学者、社会学者、政治学者和法学者注意。

1994年的分税制改革,前所未有地重新配置了共和国的财政权力,可以说是中国宪法实践的一次影响深远的重大转型。今天,所有对于分税制的批评,如果不关注分税制想要解决什么问题,最终导向的解决方案都很可能会带来更大的问题。如此一来,就可能重新回到那个中央和地方关系的经典怪圈:“一放就乱,一乱就收,一收就死,一死就放,一放又乱”,这个怪圈弥散在中央和地方关系的所有分支场域,几乎所有针对中央和地方关系的混乱状态的批判都可以从各自的方向上回到这个原点。它就像一个黑洞,无情地吞噬着任何试图理顺中央和地方关系的努力。

分税制试图尽可能远离这片黑域,并且在相当大程度上取得了成功,从而成为发现中国宪法实践的一个非常理想的分析标本。21世纪的第一个十年以来,作为整体上拒绝承认中国有所谓宪政的一部分,人们或明或暗地拒绝承认分税制是中国宪政体制的一部分,人们更多地将分税制作为土地财政、群体性事件、企业与个人“税负高”等诸多问题的“祸端”,中央和地方关系似乎又再次回到了那个恶性治乱循环的黑洞。但是,我们无法想象一个宪政体制可以不涉及财政权力的配置,而分税制实质上就是财政权力的一种配置机制。分税制的建立恰恰也是为了解决恶性的治乱循环困境,它意味着对传统行政权力架构的整体性重构。在强地方、弱中央局面最严重的时期,也就是在1978-1993年间,中国岌岌可危的行政权力的过度垂直分权趋势由于分税制而得到遏制。

毫不夸张地说,分税制是“八二宪法”时代开启的影响最为深远的一次财政权力重新配置,而且是在1978年改革战车启动之后,当中央政府意识到财政权力的配置失衡不仅仅意味着垂直分权失控,同时也意味着整个国家很可能陷入分离、分裂的可怕悲剧之际,承前启后的这一步才迈了出来。尽管财政联邦制是以不成文宪法的方式建立起来的,但最终它证明自己可以通过经济决策权、公共投资权、财政权力、人事权力的下放给国家带来前所未有的地方活力。[注]从“下管两级”转变为“下管一级”意味着人事权力的下放。

然而,也正是在此时,关键的问题出现了。财政联邦制在刺激地方活力的同时,也在破坏着中央权威。在人、财、事三方面,中央权威都受到了前所未有的挑战,财权的挑战最为致命,国库空虚,中央政府任何试图发挥调控、控制、制约、监督作用的努力都成了无源之水、无根之木。必须引入新的财政权力配置体制、机制以及配套的法律、法规,让中央权威重新获得保障。对于一个人口众多、地区发展极不平衡的大国而言,这种防范措施必须切中中央和地方关系的治乱循环的病根命脉。分税制、各种税法(尤其是增值税法、个人所得税法)、预算法、转移支付法(待出台)等法律、法规,在整体上需要既划定地方分权的底线,同时也划定中央集权的范围。

从财政权力配置的上述演化来看,1994年分税制、预算法的出现具有宪政意义上的战略地位。在整个宪政体制下的权力分工框架中,三个政府分支之间的水平分权以及中央和地方政府之间的垂直分权同样重要。如果非得说谁比谁更重要的话,财政权力配置在其中又是重中之重,具有极大的优先性。

只有从财政权力配置角度,我们才可以理解为什么“两个比重”的升降会成为分税制的重要尺度,才可以理解为什么“存量不动、增量调整”会成为分税制的一项基本原则。[注]姜维壮、梅阳等:《中国分税制的决策与实践》,中国财政经济出版社1997年版。但是,分税制开启的财政权力配置不仅仅是个财政资金加减乘除的算术问题,它还有自己更复杂的面向:收入、支出、转移支付、预算、决算、审计这些基本环节,机构、分工及其平衡这些主体因素,以及政府层级调整、社会保障体系这些配套改革,我们可以将其总结为七个方面,每个方面都从一个侧面体现了财政权力配置的“宪政性”。

第一个方面指向中央和地方在事权上的纵向分权,即以事权定支出,在划分事权基础上划分中央和地方的财政支出范围。中央财政承担国家安全、外交、中央国家机关和行政部门运转经费,国民经济结构调整和地区发展协调以及其他全国性宏观调控和中央直接管理事务所需;地方主要承担地方各级行政部门运转经费以及本地区经济、事业发展所需。无论单一制国家,还是联邦制国家,通行的做法是在宪法中明确这一纵向分权。

第二个方面指向财政收入权的划分,即以税种定收入,分中央税、地方税和共享税三大类,固定中央和地方收入范围。增值税(中央、地方共享比例分别为75%:25%)、资源税(海洋石油资源收入归中央,其他资源收入归地方)和证券交易税(中央、地方各享一半)为共享税。从2002年开始,企业所得税和个人所得税由地方税变为中央和地方共享税种,这极大地影响了地方政府与企业的关系,不但保证中央财政收入随地方财政收入增长而增长,还使财政收入在GDP中的比重随地方经济发展而不断提高。[注]周飞舟:“分税制十年”,《社会学研究》2006年第6期。这实现了王绍光和胡鞍钢所建议的统一税制和开征个人所得税等措施,统一税率则迟至2008年才真正落实。

第三个方面指向机构设置,即分设中央、地方税务机构,国税、地税分别征管。三级财政征收(中央、省区、县市),四级财政使用(中央、省区、县市、区乡)。国税为全国统一税,省区无权改变或减免;地方税为省区统一税,县市无权改变。国税征收中央固定收入和共享收入,地税征收地方固定收入。分设机构不完全是税收权的中央集权,但向上集中成为一项基本原则,保障了中央的收入来源及其至高无上的法律优越地位。如果事权与财权不匹配,则的确会出现“税权逐级上收,事权逐级下放”的局面。

第四个方面指向财政权力的平衡,即实行中央对地方的税收返还和转移支付制度。税收返还以1993年为基数,按实施分税制后地方净上划中央的数额(增值税加消费税的75%减中央下划收入),确定中央对地方的税收返还基数。从1994年起,每年递增返还,按各地区当年上划收入增长率1:0.3系数确定递增率。从1995年起,实行“过渡期转移支付办法”,中央财政从收入增量中拿出部分资金,选取对地方财政收支影响较为直接的客观因素与政策因素,并考虑各地的收入努力程度,确定转移支付补助额,重点用于解决地方财政运行中的主要矛盾与突出问题,并适度向民族地区倾斜。

税收返还和转移支付制度旨在调节地区间的财力分配,一方面既要保证发达地区组织税收的积极性,另一方面则要将部分收入转移到不发达地区去,以实现财政制度的地区均等化目标。1996年和1997年又进一步改造过渡期转移支付办法,完善激励机制,改进政策性转移支付,以标准收入替代财力因素并扩大其计算范围,尽可能向经济税基×平均有效税率的规范做法靠拢。[注]姜永华:“建立适合中国国情的分税制财政体制”,载胡鞍钢、王绍光编:《政府与市场》,中国计划出版社2000年版,页349-376。尽管税收返还和转移支付指向不同,分别针对富裕地区和贫困地区,但实质上都确立了一项基本的财政权力配置原则,即“先取后予”,先收上来再返回去,这样做最大的政治收益就是确保中央权威。所谓中央权威,事实上也具体体现在人、财、事上。没有财政资源,中央就没有能力防范地方尤其是民族地区的分离倾向,也就无法维系国家统一。

第五个方面指向过渡期配套措施。主要内容包括保留并适当调整原体制上的解决和补助办法,采取过渡措施解决减免税和开发区优惠问题,核定各地区的资金调度比例,保证地方正常开支,下达两税增长目标确保完成国家预算任务。

第六个方面指向社会保障计划。包括失业保险金、职工退休金、医疗保险金、工伤保险费等强制保险,以及其他非强制社会保险。这些保障计划与分税制存在紧密的关联。

第七个方面指向彻底清理预算外资金,该留给企业的就让企业名正言顺地拥有使用权,该划归预算的划入预算内,尽快结束两种预算并存的混乱局面。1996年中央政府才开始采取措施,全面清理预算外资金。

上述七个方面充分说明了分税制作为财政权力的彻底重构机制的宪政意义。分税制不仅仅是一种税收制度,也是一种财政制度,更被视为一种财政体制。财政体制是一个国家经济体制的基础,是经济利益转变为政治利益的“转换器”,财政分配集中体现各种政治力量的利益、矛盾与冲突。在既定经济发展水平下,财政体制决定国家汲取能力的大小以及变化方向,从而决定国家实现自身意志与目标的能力。[注]王绍光、胡鞍钢:《中国国家能力报告》,辽宁人民出版社1993年版,页6-13。在所有所谓体制改革中,分税制最为成功,这是因为分税制重新配置了中国的财政权力,进而重构了中国财政权力的运行机制。因此,我们才可以说,财政权力的配置是个宪政问题,是看得见的宪政问题。

三、 大辩论:财政权力重置的前因与后果

围绕分税制需要解决什么问题、解决了什么问题以及走到了哪一步,改革者、保守者、政府官员和社会公众进行了一场大辩论,这场大辩论涉及中国财政权力配置的方方面面,包括财政包干制、财政分权与财政集权、分税制的可行性及其政治经济后果,所牵涉的这些问题使之成为观察中国宪法实践和宪政运动的理想标本。

(一) 财政包干制利弊

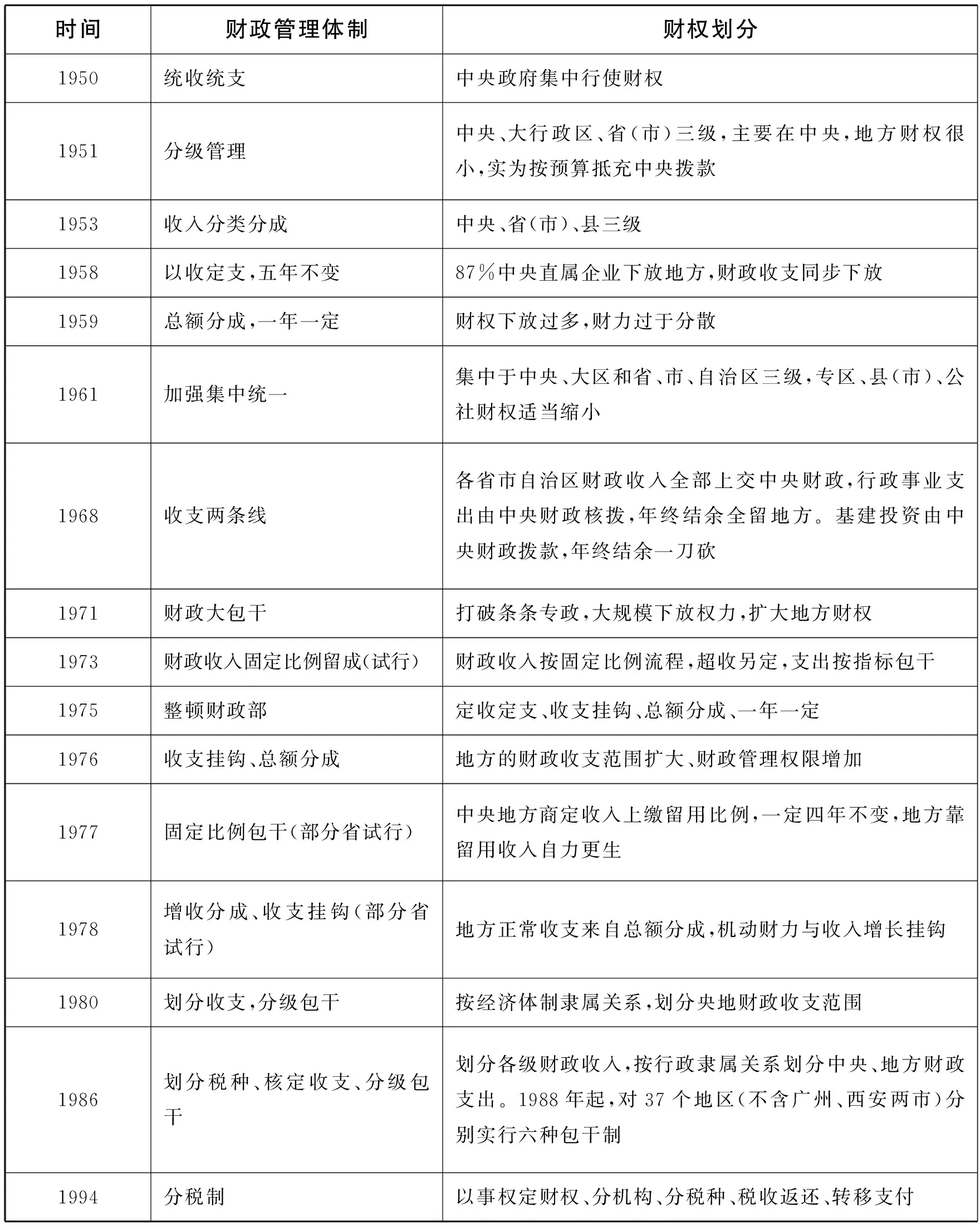

在新中国1949—1994年的四十五年中,中国财政体制的变动与中央和地方权力划分、政治经济周期息息相关(详见表1)。1950—1960年代为高度集中体制(1959、1960两年例外);1970年代以集中为主、适度下放财权体制;1980年代的财政包干制则以地方分权为主、放权让利、分灶吃饭的财政包干制,没有形成稳定的中央与地方财政关系,一直在“集权-分权”或者“收权-放权”循环中反复变动。[注]胡鞍钢:“中国财政体制变动与评价”,载王绍光等,同上注,页267-281; Wang Shaoguang and Hu Angang, The Chinese Economy in Crisis: State Capacity and Tax Reform, M. E. Sharpe, Inc., 2001, pp. 187-189.

表1 中国财政体制变迁

资料来源:胡鞍钢:“中国财政体制变动与评价”,载王绍光、胡鞍钢:《中国国家能力报告》,辽宁人民出版社1993年版,页267-281;Wang Shaoguang and Hu Angang,TheChineseEconomyinCrisis:StateCapacityandTaxReform, M. E. Sharpe, Inc., 2001, pp. 187-189.

在财政包干制下,中央政府拿小头,省政府拿大头,收支关系不合理。只有关税、直接税或中央所属国有企业上缴利润等属于中央固定收入,其他收入则划归地方收入;中央与省政府根据事先确定的比例区分地方收入;根据分税比例划分地方收入后,中央对省进行补贴或者由省上缴其他额外利润。因此,财政包干制又被称为“分权的财政联邦主义”,省级政府享有部分财政自主权并承担财政责任,[注]Roy Bahl, “Comparative Federalism: Trends and Issues in the United States, China, and Russia”, in Jayanta Roy (ed.), Macroeconomic Management and Fiscal Decentralization, Economic Development Institute of the World Bank, 1995, pp. 103-124; Christine I. Wallich, “Russia's Dilemma of Fiscal Federalism”, In Jayanta Roy (ed.), Macroeconomic Management and Fiscal Decentralization, Economic Development Institute of the World Bank, 1995, pp. 73-102.刺激它们争相扩大税基,形成不同地区之间的竞争,推动了中国的经济增长和经济成功。[注]Hehui Jin, Qian Yingyi and Barry R. Weingast, “Regional Decentralization and Fiscal Incentives: Federalism, Chinese Style”, Working Paper (March), Stanford University Working Paper, 1999; Gabriella Montinola, Qian Yingyi and Barry R. Weingast, “Federalism, Chinese style”, World Politics, October 1995.

但是,在这种地方分权过程中,中央政府也失去了很多针对地方政府的传统权力,中央政府几乎很少能够有效地监控地方的活动。[注]Huang Yasheng, “Information, Bureaucracy and Economic Reforms in China and the Soviet Union”, World Politics 47(1): 102-34, 1994.财政包干制实际上是一种非理性的财政体制,没有统一的预算制度和税制,财政收支体制分散,财政收入的增长弹性也随之下降,中央与地方财政关系依赖于中央与地方的一对一谈判,也缺乏制度的严肃性和规范性。[注]王绍光等,见前注〔11〕,页38-57。同时,它也是一种有缺陷的无效制度,因为它的激励和约束机制是错误的。[注]Wang Shaoguang, “The Rise of the Regions: Fiscal Rform and the Decline of Central State Capacity in China”, in Andrew Walder (ed.) The Waning of the Communist State, University of California Press, 1995, pp. 87-113.财政包干体制严重依赖地方政府收税,地方政府课税的诱因扭曲。随着投资权和财政收入处置权逐渐扩大,地方政府的投资动机也空前高涨,地方政府采取各种手段为自己的企业争取原材料,阻止外地商品进入本地市场与本地企业竞争,地方保护主义盛行,全国性统一市场机制的运作受到严重阻碍。[注]贾康、阎坤:《转轨中的财政制度变革》,上海远东出版社1999年版。而1994年前历次税制改革没有彻底解决预算内与预算外双轨财政制度的问题,导致中央政府税收占GDP比重持续下降,中央、地方财政冲突恶化,以及地区差距加剧。[注]Loraine A. West and Christine P. W. Wong, “Fiscal Decentralization and Growing Regional Disparities in Rural China: Some Evidence in the Provision of Social Services.” Oxford Review of Economic Policy, 11(4): 70-84, 1995; Christine Wong, Financing Local Government in the People's Republic of China, Oxford University Press, 1997; Christine Wong, “Fiscal Dualism in China: Gradualist Reform and the Growth of Off-Budget Finance”, in Donald Brean(ed.), Taxation in Modern China, Routledge Press, 1998.

财政包干制集中体现了中国财政体制在集权与分权上的结构性冲突。中央政府在财政总支出中所占比重大大高于在财政总收入中所占比重,必然导致财政收入从地方向中央政府自下而上地垂直转移;而地方政府虽然没有独立的征税权,却是财政税收汲取的主要承担者,并直接享有地方行政管辖的企业利税。同时,金融系统和国有企业又拥有太多财政政策自主权,[注]Bert Hofman, “China: Budgetary Policy and Intergovernmental Fiscal Relations”, Washington D.C.: The World Bank, July 28, 1993, pp. 72-78.从而使工业企业的行政隶属关系成为地方分权最深刻的体制基础,财政包干制使中央财政收入相对稳定下来,对中央财政支出的要求却随着经济发展与改革深入而日益上升,导致中央政府财政赤字连年不断(以财政收入占GDP的比重是否与财政支出占GDP的比重保持同步为指标)。[注]Roy Baul, “Fiscal Policy in China: Taxation and intergovernmental Fiscal Relations”, The 1990 Institute, 1999, p. 5; International Monetary Fund, “Economic Reform in China: A New Phase”, Washington D.C.: International Monetary Fund, Occasional Paper 114, 1994, p. 21.

随着中央计划让位于地方竞争,这种能力进一步受到侵蚀,地方政府控制的经济资源越来越多,中央政府财政地位的弱化已经减少了地方对中央的依赖,减少了中央奖惩地方政府的能力。结果,中央政府执行其决策的能力显著下降。到了上个世纪90年代初期,两个比重的下降,即财政收入在国内生产总值(GDP)中所占比重和中央财政收入在财政总收入中所占比重的下降,已经导致国家财政无力支付必要的政府开支,中央政府控制宏观经济能力的下降导致经济出现周期波动,投资急剧膨胀,消费需求膨胀,连年财政赤字,严重削弱了中国的国家能力,超越了分权的底线。[注]王绍光等,见前注〔11〕; 王绍光、胡鞍钢:《中国:不平衡发展的政治经济学》,中国计划出版社1999年版; David S. G. Goodman and Gerald Segal (eds), China Deconstructs: Trade, Politics and Regionalism, Routledge, 1994; Hao Jia and Lin Zhimin, Changing Central-Local Relations in China, Westview Press, 1994; Wu Guoguang and Zheng Yongnian, Lun Zhonyang-Difang Guanxi [On Central-Local Relations], Hong Kong: Oxford University Press, 1995.而同一时期,发展中国家和发达国家的平均税收比重却都有所增长。[注]Roy Baul,见前注〔21〕, p. 198。

王绍光和胡鞍钢通过政治经济学的比较分析发现,与市场经济工业化国家或者上亿人口的发展中大国相比,中国政府汲取财政能力低下,是名符其实的“弱政府”。与地方财政实力相比,中央政府又是名符其实的“弱中央”。在财政收支构成上,中央和地方的比重是“四六开”,地方分权化程度远高于美国联邦制模式,中央集权化程度远低于实行中央集权的分税制的日本等市场经济国家。如果不确立健全的政治制度、稳定的财政税收体制,仅仅依靠频繁更换调动地方领导人的传统行政手段,将无法应付地方政府所发起的各种政治权力和经济利益挑战,无法阻止和改变国家能力继续下降的态势。

(二)要不要分税制

从1980年代初期开始,在分税制是否可行、要不要推行分税制这个问题上,中国各界开始了一场大辩论,出现了否定派、条件派、可行派、差别推行派和彻底改革派:①否定派的理由有四点:第一,财政体制改革的难点是正确处理好集权与分权的关系,分税制也不能很好地解决这个财权与事权相统一的难题;第二,总额分成把中央收入建立在全国收入实现的基础上,不受收入结构和级次波动的影响,中央收入旱涝保收,有利于保证中央收入不是分税制的固有属性;第三,税种设置和开征属于中央和省级权限,总额分成也可以做到;第四,总额分成更简便易行:收支基数确定后,两数一比,上缴、补贴清清楚楚,易于算账,易于理解。②条件派认为分税制是分级财政的目标模式,目前条件下很难全面推行。可能会加重地方“等、靠、要”的思想,使全国现有经济发展水平上的差距进一步拉大。③可行派认为分税制是解决地区差距、地区经济不平衡发展,发挥中央和地方两个积极性,保证国家有稳定足额财政收入,以及完善财税管理体制的必要措施。④主张按经济发展水平实行有差别的分税制。[注]宋新中主编:《中国财政体制改革研究》,中国财政经济出版社1991年版,页142-159。⑤彻底的分税制改革派。分税制的基本前提是明确划分中央和地方各级政府的事权,确定各自财政支出范围的大小,可以克服以往中央和地方在财力收支基数上的互相扯皮现象,改变体制经常变动的状况,有利于维持体制的稳定性。分税制在保证中央收入方面的作用是突出的,绝不是什么“虚张声势”。[注]项怀诚等:《中国财政体制改革》,中国财政经济出版社1994年版,页1-129。只有在中央和地方政府之间实行彻底的现代分税制,才能将财政体制长久稳定下来,提高两个比重,改善中央与地方政府之间的财政关系,改变“弱中央强地方”的格局,这一点逐渐成为多数分税制改革研究者的普遍共识。[注]王绍光等,见前注〔11〕;项怀诚等,同上注;姜维壮等,见前注〔8〕;王路进:《发展税收研究》,中国财政经济出版社1998年版;刘佐:《中国税制概览》,中国经济出版社1999年版;贾康等,见前注〔18〕;Christine Wong,见前注〔19〕; E. Orban, X. Chen and P. H. Koehn, “Great-power Decentralization and the Management of Global/Local Economic Policy and Relations: Lessons in Fluidity from the People's Republic of China”, International Review of Administrative Sciences 69(2): 235-58, 2003.

更深入的辩论围绕分税制的理论基础──国家能力理论展开。杨大利、饶余庆、肖耿和崔之元等不同领域的学者分别对国家能力理论提出了商榷意见。杨大利质疑汲取能力能否代表国家能力。[注]杨大利:“对‘濒危论’的几点反驳”,香港:《二十一世纪》1994年2月号。饶余庆和肖耿认为中央在税收、金融、经济、法律方面仍有强大的强制能力,适度削弱中央集权反倒利于经济发展。改革开放以来,无论在政治、军事和经济上,中国政府效能均有改进,经济又不断增长,很难想象中国会因中央财税收入相对趋降而分崩离析。[注]饶余庆、肖耿:“中国真将分崩离析吗?”,香港:《二十一世纪》1994年2月号。崔之元对国家能力理论表达了极大认同,但建议加入日本的实证资料,并认为考察国家能力应该综合其他动员手段。如果中国政府在金融体系上没有任何杠杆可运用,则中央政府汲取能力的下降才可能标志着国家能力的下降。他还强调了强政府与强社会的互补关系:首先必须强调国家在与社会既得利益集团相冲突时实现自身意志的能力,只有强大的国家才能分化瓦解旧的社会结构。近代西方国家的经济发展过程实际上同时是分化瓦解旧的社会既得利益阶层的过程。但是,如果没有新的、充满活力的社会组织,强大的国家也要逐步失去基础。他认为王绍光和胡鞍钢的理论未能深入探讨强政府与强社会的辩证关系,但他们正确地指出中央财政可能下降过度,从而违背强社会与强政府的互补关系。[注]崔之元:“‘国家能力’辩证观”,香港:《二十一世纪》1994年2月号。

王绍光对上述意见作出了回应。首先,汲取能力能否代表国家能力?王绍光认为,汲取能力下降已明显影响军费、公共事业投资、基础设施投资和政府的再分配职能,为中国未来的经济、社会政治发展留下隐忧。换句话说,即使按照饶、肖二人的判断标准,汲取能力也在一定程度上可以代表国家能力。同时也有必要区分中央政府与地方政府的政策偏好,二者并不一定重合。如果出现不一致,地方政府会用自己掌握的资源来追求狭隘的利益。在这种情况下,地方政府掌握的资源越多,国家总的汲取能力就越弱。

其次,中国政府在资源动员和分配方面是否已经变成了一个“弱政府”?杨大利认为情况不至于那么坏,说中国政府汲取能力下降是在贩卖改革。但是,王绍光和胡鞍钢指出,中国政府的汲取能力已大大下降这一结论,是大量数据分析所得出的结论。

再次,国家汲取能力下降是否无关紧要?也就是说,国家能力强是好事还是坏事?王绍光的回答是国家能力强不一定是件好事,但国家能力弱一定是件坏事。那么,分权该不该有个限度?王绍光指出,1980年代,随着新古典经济思潮在世界范围内得势,分权几乎变成了一条道德法则。凡是分权便是好的,凡是集权便是坏的。在中国事务评论家的词库里,分权就等于改革。谁若敢谈论适当集权,便是大逆不道,一顶反改革的帽子就会被扣上脑袋。关键是适度,过去中央集中太多,在改革过程中,中央所控制的财力有所下降是题中应有之义。但是,如果中央财力下降过度,好事就变成坏事了。

又次,汲取能力下降会不会引起政局不稳?王绍光借鉴了很多学者的研究成果来解释这个问题。比如,财政需求是现代国家存在的第一个迹象;蒂利认为西方民族国家的兴起,与政府汲取能力的发展密不可分;有效的政府,必须在财政上是健康的;财政是国家的肌肉,国家汲取能力过弱会危及其生存。一个政府可以很野蛮、专制、无法无天,但如果没有足够的财力支撑,它只不过是个野蛮的弱政府而已。纵观中外历史,有一个现象很值得注意:每当政权崩坏、国家分裂时,其财政状况都是很糟的。有理由相信,汲取能力过弱即使不直接导致政治危机,也会严重削弱政府的弹性,使之难以应付危机。

最后,在多大程度上,国家对金融体系的影响可以弥补汲取能力的不足?王绍光认为,汲取能力太弱会导致财政杠杆失灵,双管齐下比仅靠金融手段更有效;汲取能力不足会影响政府干预金融市场的有效程度;金融手段无法像财政手段那样既可调节宏观经济,也可调节收入分配;运用财政手段比运用金融手段更简易一些。在经济转型初期,汲取能力显得更为重要。[注]王绍光:“再论中国政府的汲取能力”,香港:《二十一世纪》1994年2月号。

杨培新、魏杰、张宇、樊纲和张曙光等人主要从经济学的角度对分税制及其理论依据即国家能力理论提出质疑。杨培新一直坚持财政包干制,他认为两个比重的下降是改革的必然结果,焕发了地方、企业、职工、农民、外资的积极性,促使国民经济的高速增长。因此,这是由高度中央集权的计划经济向社会主义市场经济转变在财政领域的反映。以分税制取代地方财政包干,以利税分流代替承包制,只是重新回到改革以前的做法,地方被动地等中央各部门拨钱拨物,不可能主动安排当地的经济发展。[注]董辅礽等:《集权与分权》,经济科学出版社1996年版,页43-51。而且,分税制需要标准化,但中国的发展极端不均衡,已经有12个省依靠中央政府的财政补助。即便分税制实施,也不可能实现标准化,仍然需要就各地不同的财政状况进行一对一的谈判。杨培新还主张,即使真的要实施分税制,也要采取以点带面摸着石头过河的方式,如果贸然全面推行,可能会破坏地方的积极性,需要小心考虑分税制是否会对全国经济高速增长产生负面影响。[注]Wang Shaoguang and Hu Angang, 见前注〔12〕, pp. 201-202。

魏杰认为中国已经形成了会导致政治分裂的诸侯经济是夸大其辞,各地经济和财政能力的发展绝不会形成各自称霸的诸侯经济,更谈不上政治分裂。相反,人们应该注意到中央财政收入是减少了,但却带来了地方经济的繁荣,地方、企业、居民的积极性调动起来了,正是这种地方经济的繁荣才使得我国更加统一稳定。中国是否会走向分裂,不取决于中央政府的财政控制能力是否更大,而取决于经济是否繁荣。[注]董辅礽等,见前注〔31〕,页80-92。一些经济学家也从这个角度批评国家能力报告。[注]Wang Shaoguang and Hu Angang,见前注〔12〕。

张宇承认“弱中央、强地方”的看法是有根据的,但从整体经济和政治体制来看,中央政府仍然拥有相当强大的组织、动员和控制能力,事实上某些方面甚至过度集权化。比如,尽管中央政府的财政能力分散,但其中央集权程度很高。中央政府直接投资规模很大;在行政管理方面,中央权威较强;在政治、法律和意识形态控制上,中央集权化程度甚至更大。因此,尽管中央政府实施规管和控制的财政能力虚弱,也不能说中央太弱而地方太强,不能说国家面临分裂危机。[注]董辅礽等,见前注〔31〕,页93-103。

樊纲认为直接比较处于低发展水平的中国与发达国家的政府财政收入占国民收入的比重不合理,没有考虑不同的经济发展阶段,这样的比较没有说服力。他的疑问是,“中国的经济结构和权利结构已经发生了重大变化,在这种情况下,再用财政资源重新集中的思路去‘改革’财政体制,能否真的奏效”?[注]董辅礽等,见前注〔31〕,页116-134。

张曙光从《中国国家能力报告》(以下简称《报告》)的基本倾向和具体论述中闻出了国家万能论和国家神话的味道,他不同意报告对国家在经济发展和制度转型中的作用的界定。他相信国家既是改革的目标也是改革的驱动力,国家不仅仅是消极的,还是积极的。他还质疑了“弱中央、强地方”观点,认为不能仅仅进行量的比较,还应进行质的比较和说明。张曙光评析了报告所提出的中央地方政府的下述四个行为假设:①改革以来,中央政府和地方政府形成相互独立的利益主体,具有不同的目标函数和行为方式,中央和地方的矛盾首先是经济利益矛盾;②中央政府符合善良假设,地方政府符合邪恶假设;③中央政府符合自觉性假设,地方政府符合盲目性假设;④中央政府和地方政府已经形成对等博弈关系。他认为,①④两个假设是恰当的,②③则有待商榷,不适合概括中国的地方政府,或者说有其片面性。因此,简单孤立地讨论国家能力的强弱没有意义;相对于社会力量来说,强政府和强中央不一定是好事,会造成国家权力的过分膨胀和对个人经济自由权利的侵害;在从计划经济向市场经济的转型中,国家能力的削弱是必然的,有利于市场经济基础结构的建立和市场关系的发育;保持与社会组织能力相适应的国家能力是必要的,增强国家能力的正确途径是培育和提高社会能力。[注]董辅礽等,见前注〔31〕,页72-79。

胡鞍钢对这些批评做出了回应。[注]Wang Shaoguang and Hu Angang,见前注〔12〕,pp. 206-211.首先,《报告》的目的是为了避免中国出现最坏的情况,社会主义国家向市场经济的转型是个极端痛苦的过程,出现错误就可能导致社会的分裂和国家的解体,前苏联和前南斯拉夫就是最好的例证,中国分税制改革前的情况非常类似于1970年代早期至1980年代晚期的前南斯拉夫。中国的学者和领导者对前苏联和东欧所发生的混乱和分裂记忆犹新,确立分税制就是为了压制地方的分离主义力量。

其次,《报告》建议中国实施混合模式:中央集权并与地方分享权力,但由中央政府发挥主导作用,很多批评者却坚称《报告》是重新集权化的代表作。一种流行的看法认为,如果推行市场经济,中央政府财政能力的弱化与地方分权一样都是无法避免的。而在现实世界里,并没有这样单纯的集权体制,也没有单纯的地方政府分权体制,有的只是集权与地方分权相结合的混合模式。世界各国经济体制的差异只是其中央集权或地方分权的程度差异。在经济学中,人们用中央集权率来衡量特定经济体制中转移支付的权力集中度,这个比率通常是中央政府的开支和所有政府开支之比。大多数市场经济发达国家采用混合体制,首先是权威的中央集权,辅之以地方政府的权力分享。批评者认为《报告》主张权力集中是一种误解。《报告》主张增强中央政府的财政能力,也坚持地方应该拥有参与中央决策过程的权力和机制,一省一票,不分大小贫富,每个省都应该有权平等表达意见并参与大多数决策。《报告》还就此提出了一些具体建议,这些建议在中国颇为大胆,但的确是确立中央与地方民主协商体制相对现实可行的办法。

再次,统一性与多样性问题。很多批评者认为《报告》不仅强调权力集中,也过度强调统一,这也是一个误解。实际上,《报告》所提倡的统一主要是以下述方式表达的:国内市场必须统一,全国税收体制必须统一,宏观经济管理必须统一,社会保障和收入分配必须统一。《报告》不主张中央政府权力无限扩张,上述这些领域是转移支付的主要职能和作用。就多样性而言,《报告》主张在宪政体制下,所有地方政府有权决定地方法律和行政规章,只要不违反宪法所设定的法律和行政规章。在地方行政范围内,地方政府有权抵制违反宪法及其法律的中央政府及其部门的命令和规章。这一原则确保中央政府不能任意干预地方政府行为,不能任意自行限制甚至修改属于地方政府的权力。这也确保政府权威得以垂直分权并得到制衡。在这个意义上,《报告》不仅强调宪法之上的权力平衡,也强调垂直制衡,并视之为中国政治体制的基本原则之一。

最后,《报告》所建议的加强国家的财政能力已经成为中国决策者的重要政治决策之一。很多批评者认为《报告》在将中国财政收入的相对比重计为GDP的比例时,没有考虑预算外收入和其它资金,因此低估了相对比重,这一点是正确的。同时,《报告》主张正是预算内财政收入占GDP的比例一直在下降,导致预算外收入迅速增长,这已经使中国成为世界上财政收入和支出非常分散的国家之一,也成为财政预算非常混乱的国家之一。中国需要彻底审计和清理预算外资金,并将其纳入预算管理范围。这一建议实际上在1996年获得决策者接受,《报告》的其他各项建议也正在逐步得到实施。

在分税制引发的分权与集权问题上,老一辈经济学家董辅礽看到了财政包干制的一系列问题,比如中央政府调节经济能力大大削弱,多次投资需求膨胀引发不必要的重复建设和盲目建设及通胀,产生地方保护主义,造成市场的地区分割,难以形成全国统一市场,认为需要建立市场经济体制,转变政府职能,政企分开,才能解决好中央与地方关系,摆脱一统就死、一放就乱的循环。分税制不同于以往分灶吃饭的财政体制,它使中央政府与地方政府各自的权力和责任统一起来,合理划分事权,可以避免发生中央政府可支配财力减弱,而中央政府承担本应由地方政府承担的责任甚至反而增加,以致转移支付的财政陷入捉襟见肘困境的情况,避免了一统就死、一放就乱。[注]Wang Shaoguang and Hu Angang,见前注〔12〕,pp.1-11。

问题的关键也许仍然在于是否适度。地方政府如果拥有过大的财政权,就会造成中央政府税收减少,政府预算赤字扩大,只有采取财政集权改革,特别是税收权的集中才能抑制中央政府税收减少的趋势。[注]Rajiv Lall and Bert Hofman, “Decentralization and the Government Deficit in China”, In Jayanta Roy (Ed.), 见前注〔13〕, pp. 195-220.以市场经济工业化国家的财政体制分权化为尺度来看,中国财政体制改革最终成功与否,将取决于最终是否放弃过渡性体制而采用彻底的分税财政体制。[注]Roy Baul, 见前注〔21〕, pp. 128-129.在财政集权体制下,财政支出应分权,财政收入应中央集权,并且必须有相当规模的政府间财政转移和再分配,弥补地区收入差距及其支出困难。[注]Christine Wong, “Central-Local Relations in an Era of Fiscal Decline: The Paradox of Fiscal Decentralization in Post-Mao China”, China Quarterly 128, 1991; Christine Wong, “Fiscal Reform and Local Industrialization: The Problematic Sequencing of Reform in Post-Mao China”, Modern China 18, 1992; Christine Wong, Christopher Heady and Wing T. Woo, Fiscal management and economic reform in the People's Republic of China, Published for the Asian Development Bank by Oxford University Press, 1995.

(三)分税制的效果

对分税制的效果评估则可分为积极和消极两个方面。就积极方面而言,分税制基本实现了改革的主要目的,即提高了两个比重,改变财政收入分配向地方政府过分倾斜的倾向,强化了中央政府的宏观调控能力,中央重新获取对社会经济的主导权和调控权。具体表现为:中央政府财政收入确立了稳定增长的机制,从实行分税制财政体制的基数年1993年开始,每年新增财政收入1000亿左右,这样持续的高速增长是以前从未有过的;地方财力保持持续超常增长态势,增幅也大大高于改革前,对缓解地方财政困难起到重要作用;中央财政收入比重以及在新增收入中所得份额明显提高并逐年上升,提高了地方政府支出对中央财政的依赖度,有利于中央强化对地方政府行为的控制与调节,改变了包干体制下中央财政支出依靠地方上解决的局面。[注]Roy Baul, 见前注〔21〕;叶振鹏、梁尚敏:《中国财政体制改革二十年回顾》,中国财经出版社1999年版;周飞舟,见前注〔9〕,页100-115。

在消极方面,分税制改革实际上可以说是一次不彻底的改革。尽管1994年分税制财政体制改革产生了很多积极的变化,它所确定的博弈规则更全面、更少模糊性、更透明、规则执行机制也更可靠,也改变了“弱中央、强地方”的旧中央与地方关系格局,证明了建构良性制度安排的重要性。但是,中央与地方政府之间的制度安排仍然远远不是最优的。中央与地方政府财政关系的一些关键方面仍然存在缺陷,比如财政包干体制下一对一谈判产生的中央和地方收入分享约定仍然有效,[注]Wang Shaoguang, “China's 1994 Fiscal Reform: An Initial Assessment”, Asian Survey, Vol. 37, No. 9. (Sep., 1997), pp. 801-817; Roy Baul, 见前注〔21〕, pp. 70; 叶振鹏,见前注〔43〕;Stephen B. Herschler, “The 1994 Tax Reforms: The Center Strikes Back”, China Economic Review, 1995, Vol. 6, Issue 2, pp. 239-245.中央政府的行为没有宪法约束,省级政府没有一定程度的财政自主权,事权及相应支出责任不明确,转移支付体制不良,地区财政差距扩大,没有处理预算外资金问题等。问题在于中央政府是否有意愿和能力继续执行将来的制度变革,尤其包括约束其自身将来的行为。对于在不模糊、约束性的、非谈判性的并且可预测的基础上确立中央和地方财政关系而言,这是必不可少的。[注]Wang Shaoguang, 见前注〔44〕, pp. 801-817。

王绍光认为,中央政府的行为没有宪法约束是一个致命缺陷。考虑到中央过去频繁修改收入分成方式,省级政府几乎没有理由相信中央政府在新体制下可信度会更高。省级政府面临两个选择:要么做出机会主义的反应,要么制定能够迫使中央遵守新游戏规则的制度,后者比前者更为必要。如果中央和各省能够产生一种宪政安排,明确限制中央任意变更中央与地方关系规则的能力,各地就会显著减少策略性的举动。财政汲取能力将会比没有约束的情况下更高,中央与地方都会变得更加富有。换言之,限制中央政府行为将会显著改善新财政体制的效率,进而会有助于解决中央的财政难题。然而,分税制并没有确立任何机制限制中央的自由裁量权。因此,省级政府的第一选择仍然可能会使中央与地方利益都受到损害。[注]Wang Shaoguang,见前注〔44〕。

1994年分税制没有解决事权问题,而且只触及到中央与省级政府之间的财政关系,各省自行处理内部各级政府之间的关系。在我国政治体制下,财权与事权是自上而下分配的。因此,很容易形成这样一种局面:财权层层向上集中,事权层层向下分解。支出责任的逐级下放,没有伴随足够的财政转移支付,各级政府财政权力和公共事务的责任不对称,中央财政的日子非常好过,省级过得不错,地市也还可以,而多数县乡一级政府却仅能维持吃饭财政和赤字财政。[注]王绍光:“乡镇财政的过去、现在与未来”,参见:http://translate.itsc.cuhk.edu.hk/gb/www.cuhk.edu.hk/gpa/wang_files/Publist.htm;林毅夫:“公共事业过度市场化、应进行新税制改革”,http://news.xinhuanet.com/politics/2006-09/18/content_5102739.htm。从事权划分来看,中国成了世界上分权化程度最高的国家,教育、医疗等公共支出责任过多地下放到了地方,75%的支出都发生在省级及其以下政府。相对于预算资金,新增非预算资金大部分用于基础设施建设和行政管理支出,而很少用于教育、农业和其他公共物品的支出。[注]Susan H. Whiting, “Central-Local Fiscal Relations in China: A Report Based on the Proceedings of the International Conference on Intergovernmental Fiscal Relations in China”, 2007. http://www.ncuscr.org/Publications/China_Policy_series.htm.

不同观点的学者、官员和社会民众围绕分税制展开的大辩论,涉及中国财政权力配置的方方面面,中国的收入、支出、转移支付、预算、决算和审计制度如何建构、改革、完善?财政体制在现实政治世界中是如何演变的?财政包干制有何危害?如何将中央对地方的一对一谈判转变成良性的“协商办事”?分税制能否有效取代财政包干制、解决治乱循环?实际解决了什么问题?走到了哪一步?以及最终的结果:所谓“适度分权的混合体制”究竟是什么意思?权力如何分享?中央吃饱饭,怎么让地方也有饭吃?如何用宪法圈禁中央与地方权力,划定各自的权力边界?这些问题让围绕分税制展开的大辩论成为一场声势浩大的宪政讨论。

这场宪政讨论旷日持久,在很大程度上说明了中国的宪法实践的多面性和动态性,宪政并非静态的理想状态,而是无限接近理想状态的动态过程。静态的理想状态更像是在大海或荒漠上昙花一现的海市蜃楼,而无限接近理想状态的动态过程更像是愚公移山、精卫填海,永无止境。同时,更为基本的是,如果说政治权力的配置是宪政体制的核心,那么财政权力就是重中之重,财政权力不仅仅是行政权力,也是或更是政治权力,财政权力配置在中国的宪法实践中具有牵一发而动全身的战略地位。

四、 财政权力配置作为一种宪法实践

在《联邦党人文集》第七十八篇中,联邦党人借普布利乌斯之口说道:

大凡认真考虑权力分配方案者必可察觉在分权的政府中,司法部门的任务性质决定该部对宪法授予的政治权力危害最寡,因其具备的干扰与为害能力最小。行政部门不仅具有荣誉、地位的分配权,而且执掌社会的武力。立法机关不仅掌握财权,且制定公民权利义务的准则。与此相反,司法部门既无军权、又无财权,不能支配社会的力量与财富,不能采取任何主动的行动。故可正确断言:司法部门既无强制、又无意志,而只有判断;而且为实施其判断亦需借助于行政部门的力量。[注](美)汉密尔顿、杰伊、麦迪逊:《联邦党人文集》,程逢如、在汉、舒逊译,商务印书馆1995年版,页391。

这段话可以视为《联邦党人文集》整体结构的缩影:行政部门、立法部门的权力及其行使在先,强制力与财政被视为西欧近代民族国家形成的核心要素;[注](美)查尔斯·蒂利:《强制、资本和欧洲国家(公元990-1992年)》,魏洪钟译,上海人民出版社2007年版。司法部门的权力及其行使在后,而且非常靠后,当然绝非不重要。同时,这段话也反映了联邦党人对现代政治实际运行的核心原则的基本设想。简言之,现代政治运行依靠三样东西:强制、财富和判断。所谓分权政府,就是这三样东西分属三个部门。

美国在建国初期之所以从邦联制转向联邦制,根本问题正在于要防止在强制、财富和判断这三样东西上州权大于国权,[注]司法权力在水平分权意义上是权力制衡的步骤,而在垂直分权意义上则意味着权力向联邦一级的中央政府集中,所以司法权并非例外,也受现代政治权力向上集中这一一般规范的约束。导致“主权中的主权”这样的政治怪胎。不抓住这样的基本权力,整个政制架构就四分五裂,不复存在。皮之不存,毛将焉附?没有了维护国家主权和领土完整的政制架构,任何牵涉权利、自由、权力的分工与制衡都无从谈起。

这一点,可以从《联邦党人文集》这一美国宪法正当性的最高理论论证的谋篇布局中看出。第一至二十二篇论联邦之必要、邦联之大弊端,论证为什么美国需要一个强有力的联邦政府。接下来,为了建立这样一个有效的全国性政府,必然首先需要最重要的两项政治权力:强制权和征税权:第二十三至二十九篇共七篇论强制权,第三十至三十六篇共七篇论征税权,第三十七、三十八、三十九、四十篇等四篇论制宪会议良性违宪的正当性,第四十一至五十一篇共十一篇论分权的一般原则,第五十二至六十六篇共十五篇论立法权,第六十七至七十七篇共十一篇论行政权,第七十八至八十三篇区区六篇论司法权,结构很清晰。为了维系美国作为一个独立于英国的政治共同体继续存在,必须以联邦取代邦联,而这其中剑与钱又是首要的,判断并非不重要,但其次序靠后,非常靠后,仅排在两篇余论之前。作为美国宪法甚至美国政治的最终法理源泉,《联邦党人文集》的这一逻辑结构安排,与支撑美国两百年政治运作的实际规则的演化有着某种或明或暗但却十分紧密的联系,不是完全一一对应,但却足以支撑与当下流行的美国宪政阐释截然相反的说法。

那么,回到我们自身,支撑新中国六十多年政治运作的实际规则到底是什么?即使最为初步的探究,也必然需要涉及政治分工这一概念。亚当·斯密的经济分工和涂尔干的社会分工对应的都是复杂社会运行所必要的专业化、职业化。政治分工也不例外,对应的是复杂政治共同体存活所必要的政治权力的划分,而任何政治权力都有其最基本的组织要素,这些组织要素是决定权力范围与程度的关键,权力的有效行使都不可须臾或缺之。支撑现实政治世界运行的实际规则就是围绕这些最为基本的组织要素形成的。用中国政治的惯用语来说,它们就是人(人事)、财(财政)、事(职能),人、财、事的政治分工直接影响权力的实际运作。没有政治分工,只有限权,只能说是50%的宪政。

在政治权力的实际运作中,人、财、事的政治分工先于权力的划分。任何权力的划分形式,无论是分权的底线,还是集权的边界,实际上都要涉及何者优先、何者为重这样的轻重之学。[注]桓宽:《盐铁论·第十四》,王贞珉译注,吉林文史出版社1995年版。事实上,在“两个积极性”[注]苏力:“当代中国的中央与地方分权 ——重读毛泽东《论十大关系》第五节”,《中国社会科学》2004年第2期;强世功,见前注〔3〕。这一中国的不成文宪法中,轻重之学至关重要。初步而言,轻者可以分权为主,重者必得集权为主。就人、财、事三大基本政治权力而言,重要性的排序常常是人事权优先于财权,财权优先于事权。从这样的基本政治分工入手,探究中国的宪法实践和物理意义上的宪政运动,有助于提升“两个积极性、协商办事”等影响中央和地方关系乃至整个现实政治世界运作的实际规则的“宪政性”。

现实政治世界中的财政权力配置建立在六项制度之上。第一是任何形式的政治共同体都不可缺少的收入制度。联邦党人指出,如果全国性政府没有全面的征税权,要么为了满足公共需要,人民不断遭到掠夺;要么政府迅速萎缩灭亡。[注]汉密尔顿等,见前注〔49〕,页146。第二是任何形式的政治共同体同样必然存在的开支。联邦党人认为谁都无法否认人民的幸福寄托于政府先通过税收制度取之于民、再通过公共开支制度用之于民。托克维尔认为民主政府并非节约的政府,自由主义的俭省治理理念在现实政治中常常表现为公共开支的扩大,人民主权很可能导致耗尽国库这样的灾难性影响,而“公共开支总是随着文明程度的提高而增加,赋税则随着教育的普及而增加”。[注](法)托克维尔:《论美国的民主》(上卷),董国良译,商务印书馆1997年版,页237-241。第三是旨在确保各级政府间财政权力(能力)均衡的转移支付制度,包括两方面:中央政府到省、州一级地方政府和省州内各级地方政府之间的垂直均衡,以及富省、富州向相同层级的穷省、穷州的水平均衡。而垂直均衡与水平均衡的实现程度可能差异很大,其政治逻辑实质上为了维系国家的统一。[注]王绍光:“中国财政转移支付的政治逻辑”,《战略与管理》2002年第3期。第四是以财政集中和预算监督为两大特征的预算制度。财政集中是指财政收支管理权的集中,通过建立统一的程序和规则,将所有政府收支统一在一本账中,确保预算是全面、统一、准确、严密和有时效限制的。预算监督是指代议机构监督政府财政收支,确保预算按照财政年度制定,公开透明、清晰、经过事先批准并且事后有约束力。“现代预算制度”是民主的实质标准,依此而言,英国在1866年、美国在1920年代、法国在1950年代先后成为民主国家。[注]王绍光:“从税收国家到预算国家”,《读书》2007年第10期;王绍光、马骏:“走向‘预算国家’:财政转型与国家建设”,《公共行政评论》2008年第1期。第五是作为一种预算监督的决算制度。与议会监督和社会监督这些外在制约不同,决算是一种财政部门针对其他各部门预算收支是否合理合法的内部制约。一国的财政方针、财政政策和财政制度是决算的基本依据。第六是独立于各行政部门的审计制度,审计也是一种内部制约。

在这些制度中,收入是决定性的前提,没有它,后面五项制度都是无根之木,所以它几乎不受任何法律约束。任何国家的宪法总是把几乎无限的征税权授予政府,无论在单一制国家还是联邦制国家,无限征税权是基本法,中央和地方分享税收是派生法。但这并不是说政府的收入和开支完全不受制约,事实上,转移支付、预算、决算、审计都是对征税权的限制和约束。而且,除预算监督外,这些制度基本上都是内部制约,甚至预算监督也离不开内部制约,因为有效的预算监督必然是以财政集中为前提的,而后者显然又是中央政府针对其他中央部门和地方政府的内部制约。人们也许会说,没有外部制约,内部制约其实也没什么用。换言之,内部制约优先于外部制约这一逻辑可能总是与事实状况相背离。但是,我们从上述分析可以看出,实际情况应该倒过来说,即如果没有有效的内部制约,外部制约很可能是瞎指挥,是外行领导内行,只会更加远离节约政治成本的政治理念和人民意愿。

在财政权力配置的制度序列里,收入制度是基本法,开支、转移支付、预算、决算和审计制度是派生法。无论是以理性化、例行化为制度化的标准,还是从权力范围的中央化、权力行使的国家化而言,[注]权力的范围(分工)是联邦性的,权力的行使是国家性的,这并非美国的独特问题,而是一个普遍问题。参见汉密尔顿等,见前注〔49〕,页192-198。国家收入的制度化往往是首当其冲的。在很大程度上甚至可以说,收入制度的优点也正是其他各项制度的优点,而收入制度的缺点也很容易折射到其他制度上。如果从职能和公民权保障角度将现代宪法称为“财产宪法”,那么,实际上,“财产宪法”一刻也离不开“财政宪法”。[注]可能出现的问题,参见张守文:“财政危机中的宪政问题”,《法学》2003年第9期。所谓“财政宪法”的关键正是由收入、开支、转移支付、预算、决算和审计制度组成的财政权力配置的那些现实规则。

到这里,我们的主题终于比较清晰了,财政权力配置有自己的人、事方面,财、人、事合起来又决定着其他政治权力的运行机制及其实效,决定着它们的范围与行使,决定着它们的分工、合作与制约。在其内部,有它自己的权力的政治分工与权力制约相结合的小世界。概言之,六条腿的财政权力配置机制,包括宪法、宪法性法律、[注]税法、预算法、转移支付法等宪法性法律是动态宪法的最主要表现形式。正式法律规则和非正式政治惯例,是最可能“看得见的宪政”,也是最关键的宪法实践。全国统一的税收立法权集中在中央,是美国宪法(1789年宪法第1条第8项)、英国宪法性法律(1911年国会法第1条)、法国宪法(1958年宪法第五章第34条)、德国宪法等国宪法的共同特征,更为实质的财政权力配置体现在税收制度、开支制度、中央-地方和地方各级政府间的转移支付制度和审计监督制度上,其中税收制度常常具有至关重要的位置。

在“八二宪法”中,中国的财政权力配置呈现出鲜明的内部制约特征。第62条第3款将税收立法权授予全国人大:“制定和修改刑事、民事、国家机构的和其他的基本法律”,而税法当然属于基本法。第89条将预算权授予国务院:“编制和执行国民经济和社会发展计划和国家预算。”第62条第10款将决算和预算监督权授予全国人大:“审查和批准国家的决算和预算执行情况的报告。”第67条第5款将预算调整审批权授予全国人大常委会:“在全国人民代表大会闭会期间,审查和批准国民经济和社会发展计划、国家预算在执行过程中所必须作的部分调整。”第91条将独立的审计监督权授予国务院下属的审计机关:“国务院设立审计机关,对国务院各部门和地方各级政府的财政收支,对国家的财政金融机构和企业事业组织的财务收支,进行审计监督。审计机关在国务院总理领导下,依照法律规定独立行使审计监督权,不受其他行政机关、社会团体和个人的干涉。”当然,与西方发达国家类似的是,[注]英国、法国、美国的情况,参见王绍光,见前注〔57〕。美国全国性预算法的确立也是在相当晚近的进步时代(1880-1920s),参见(美)乔纳森·卡恩:《预算民主:美国的国家建设和公民权1890-1928》,上海人民出版社2008年版。更为全面的收支、转移支付和预决算审计监督则体现在1994年单独的全国性预算法中。这部法律因此可以说是一部非常重要的宪法性法律,而该法第8条专门将分税制设定为中国的正式法律规则。本文第二、三节的讨论充分展示了分税制在财政权力配置意义上丰富的动态实践。这并不是说中国财政权力的配置已经非常成熟,但尽管不少环节仍有待改善,分税制的确已经较好地理顺了收入制度。如前所述,这的确是个不错的开端。

正如卡尔·波兰尼头脑清晰的自嘲,把一种文明包括它的物质存在和精神实质化约为几项生硬的制度,选择其中一个作为这些制度的基础,并接着推论这一文明的命运受制于其权力组织结构的某种基本特征,这种解释必然显得过于简单,这种尝试也更显无知。[注](英)卡尔·波兰尼:《大转型:我们时代的政治与经济起源》,浙江人民出版社2007年版,页4。然而,这也的确正是需要我们更多关注的,因为中国财政权力的配置及其演变,恰恰蕴含了支撑新中国六十多年的某些非常基础性的现实规则及其变化。

五、 初步的结论:动态宪法观与宪法规则的发现

当财政权力配置作为一种宪法实践的意义清晰以后,我们的宪法观也就发生了转变,从一维宪政观转向二维宪法观;从静态宪法观转向动态宪法观。一维、静态的宪法观注重静态的权力划分,注重权力分离、制约,注重司法权力约束行政与立法权力,倚重司法能动主义。二维、动态的宪法观更为平衡,不仅关注分离、制约,也关注分工、合作;也更为整全,宪法不只是宪法,宪法是政治的一部分,宪政不仅仅是限权,而是先有权力的分工、运行、适度集中,然后才是限权问题。

静态的宪政观不容易看见实践中的宪政,而更多地是在关注某个宪政理想状态。动态的宪政观更可能看得见宪政。动态的宪政观注重宪法实践主体的多样性,不同政府分支都在实践宪法,权力的运行得到确保,才能谈得上限权。行政部门在执行宪法,立法部门也在执行宪法。不仅仅关注司法权力的行使,也要关注行政权力的行使。行政权力的实际运作。也是政治权力的实际运作,作为最重要的行政权力,财政权力的实际配置就是在行使政治权力,就是在实践宪法,行政权力的划分同样也是宪政问题。

理解作为政治的宪法,就可以发现行政权力在不同主体之间的划分是一场永无止境的宪政状态,不能用静态的、单一的宪政观来看待联邦制、单一制与分权、集权。分权的联邦制与集权的联邦制都可能存在,集权的单一制与分权的单一制也都可能存在。观察特定国家的宪政运动,很大程度上就是要关注不同的权力在不同的时期、不同的国家所呈现出来的此消彼长的阶段性变化,从中发现宪政。

在中央和地方关系乃至整体意义上的宪政体制中,分权、集权仍然是有效的分析框架。当然,不能简单地说分权好、集权好,或者说分权不好、集权不好,这样的意识形态判断对于我们真正理解中央和地方关系没有多大帮助。分权、集权都不是绝对对立的。同样,在单一制和联邦制的关系上,也不是说单一制就一定不好、联邦制就一定好;或者单一制就一定好、联邦制就一定不好。权力的分散、集中是任何权力运行机制的实际规则。实际上,可以说,任何行使政治权力的政府部门的基本规则都是官僚制,都是在韦伯和新韦伯主义者的概念范畴内,即都要遵循职能分工、部门集权和各部门合作的基本规则。因此,实际上,单一制不见得就总是集权的,也可能是分权的;联邦制也不总是分权的,也可能表现为集权。在不同的时空条件下,某个国家的中央和地方关系可以呈现出不同的搭配。也就是说,有集权的单一制,也有分权的单一制;有分权的联邦制,也有集权的联邦制。[注]王绍光:《中央地方关系四讲》,待版书稿。所以,我们在讨论中央和地方关系的时候,需要问几个最基本的问题:何时何地的单一制?何时何地的联邦制,究竟是什么样的单一制?什么样的联邦制(如果做比较研究的话)?以及不同阶段、不同空间的不同表现:在某个时期,可能单一制的集权程度高一些,属于集权的单一制;在另一个时期,可能单一制的分权程度高一些,属于分权的单一制。在不同的时期,是否呈现出了不同的变化?从集权的单一制转向分权的单一制,或者从分权的联邦制转向集权的联邦制。

我们这里只是简单地对比中美之间中央和地方关系的转变。从总体上看,众所周知,美国是联邦制国家,中国是单一制国家;就分权、集权程度而言,美国在进步时代(1880-1920)前,属于分权的联邦制;进步时代开始有所转变,随着其国家基本制度的建设进程,开始转向集权的联邦制。而这个转变,在小罗斯福新政时代最终完成,即美国在新政时代已经彻底转变为集权的联邦制,其基本权力的集中程度不仅超过过去的美国,也超过今天的中国。而中国在毛泽东时代大体属于集权的单一制(1949—1978),在邓小平时代就转向了分权的单一制(1979—1993)。以1994年为转折点,随着分税制的建立,江泽民时代开始转向相对集权的单一制。因此,大体而言,如果说在1978—1994年之间,中国在财政中央和地方关系可以称之为“事实上的财政联邦制”,虽然可能并不符合实际情况,但实质上是分权的单一制。或者更准确地说,即便我们可以把改革开放的头十五年称为所谓“事实上的财政联邦制”,那么从1994年即改革开放的第十六个年头开始,在财政上实际上已经转向分权的单一制。之所以反复强调只是大体而言,是因为即便在“集权的单一制”时期,集权的程度也并不是始终都很强。事实上,不同时期的集权程度差异很大。而分税制的确立,意味着中国从分权的单一制转向了集权的单一制,这个转变成为财政权力配置的政治方向。

动态宪法观也更能彰显或者提升政治宪法学的科学性。为什么“宪法在政治中”?如何理解“政治中的宪法”、“作为政治的宪法”?如何说宪法首先是政治权力的配置法?如何认识宪法、发现宪政?进而,什么才是支撑现实政治世界的宪法规则,是野心对抗野心式的权力斗争,还是权力运行的基本规则和机制?本文从财政权力配置视角出发,揭示了要回答这些问题,实际上需要追问更为深层、更为基本的现实政治世界中存在的诸多问题:在财政上,先取后予还是先予后取;在政治分工上,是权力划分还是职能分立,人事还是职能,分立还是混合;就权力的分散与集中而言,分权、集权是否还是个有效的分析框架;政治分权与行政集权,先集中后分散,还是先分散后集中;以及就权力的制约与平衡而言,内部约束与外部约束孰轻孰重。当然,本文更多是在尝试提出问题,而非提供答案。

真实的宪法实践不仅仅牵涉法院审判权,也包括更为整全的治理权;不仅指向权力制约,也指向政治分工与合作;不仅指向外部约束,也包括内部约束;宪法、宪政不仅仅是法律问题、司法问题,还是政治问题;真实的宪法规则不仅仅是文本中的法,更是支撑现实政治世界运作的实际规则。外部约束不仅仅在中国遇到困境,[注]外部约束在中国遇到的困境,参见赵晓力:“司法过程与民主过程”,《法学研究》2004年第4期。外部约束在西方发达国家遇到的困境,参见Mogens Hermann Hansen, “The Mixed Constitution versus the Separation of Powers: Monarchical and Aristocratic Aspects of Modern Democracy”, History of Political Thought, vol. 31, No. 3, pp.509-531.在我们今天所讲的宪政意义上也发生了重要的变化,欧洲国家的立法与行政职能已经高度合一,英国首相、美国和法国总统行使着与17、18世纪专制君主相同的权力。宪法法院作为一个非民选的非民主机构在德国演变成了第三个立法院,在美国成了民选总统宝座的最终裁决者。[注]现代民主的君主制与寡头制特征,参见Mogens Hermann Hansen, 见前注〔64〕 p.509-531。也许,在纪念中国“五四宪法”五十年、“八二宪法”三十年之际,需要重新回到二十年前冷战终结时所产生的中国向何处去的大讨论,这场围绕“治理问题的体制化”的大讨论并非中国的独特问题。二十年前,美国法学者受政治学者的启发,主张“把国家带回到宪法理论中”,这一研究范式事实上就更多是为了回应现实中所遇到的政治困境。无论是中国还是美国,公共权威的缺失都是一个宪政问题,正是公共权威的缺失导致18世纪的美国宪法无法回应20世纪美国所面临的大规模民主需求。[注]Stephen M. Griffin, “Bringing the State into Constitutional Theory: Public Authority and the Constitution”, Law & Social Inquiry, Vol. 16, No. 4 (Autumn, 1991), pp. 659-710.

在宪政的本源意义上,美国20世纪五六十年代所面临的公共权威危机,与其说旨在将邦联转向联邦的18世纪宪法,实质上回应的都是同一个问题,即如何维系一个完整的政治共同体的存续,这是任何宪政体制的政治使命。所有政治分工与权力制约(包括内部制约和外部制约)都服从于这个最终目的。如果不能保持政治共同体这个“一”,任何外部制约形式都只能成为自己的掘墓人。正如美国学者史蒂芬·霍尔姆斯和凯斯·R. 桑斯坦的直言,所有权利都是积极权利,所有自由都是积极自由,没有税收就没有财产,必须给守夜人报酬,贫困的政府没有能力保护权利。[注](美)史蒂芬·霍尔姆斯、凯斯·R. 桑斯坦:《权力的成本:为什么自由依赖于税》,毕竞悦译,北京大学出版社2004年版。也就是说,宪法所保障的人民基本权利如欲得到切实保护,同样离不开财政权力配置。配置好财政权力,确保全国性政府的财政主导地位,是维系政治共同体这个统一体、团结体的第一前提。无论联邦制国家、单一制国家,还是其他标准所界定的政府形式,恐怕都概莫能外。

用什么样的宪法观探究什么样的宪政,才能回应公共权威的缺失,同样是中国宪法的核心命题之一。在中国宪法的财政权力配置视角下,动态宪法观而非静态宪法观可以更好地恢复宪法、宪政问题的复杂性,更有利于我们去发现支撑新中国六十多年政治权力运作的鲜活的宪法规则与宪法实践。真实的宪政不是某个静止的、终极的、无比完美的理想状态,而是不断自我修补、永远臻于完善的动态过程。