高职会计专业岗位技能需求的考察

——基于会计专业人才培养改革的调研数据

2012-01-10曹家谋方万里

新 夫,曹家谋,方万里

一、背景

自2004年教育部颁发《以就业为导向,深化高等职业教育改革的若干意见》以来,高等职业教育的发展逐渐从学科知识型教育转向专业技能型教育,高职院校纷纷探索适合自身特点的“工学结合”、“做学合一”人才培养模式。采取不同的人才培养模式必然培养出不同特色和质量的人才,这种人才质量检验和评价取决于市场的认可。光明日报于2010年撰文指出,满足企业需求是高等职业院校生命力之所在。高职教育的发展趋势表明,哪个学校的专业设置贴近市场并且人才培养方案设计符合企业(用人单位)人才培养需要,哪个学校就占领区域或行业人才培养的制高点。而做到这一点,首先要深入市场了解企业对职业人才的需求。这一点给人才培养方案设计者提出了新的更高的要求。教师作为对学生的直接教育者,应该根据专业的发展,动态的了解市场的产品或服务的变化,真切的感受用人单位对人力资源的需求,成为人才培养的有效实施者。但现状是,高职院校的大部分教师来源于高校的毕业生,学历层次较高、理论知识扎实,但缺乏实践训练,尤其是对企业的运作缺乏感性的体验和理性的思考。这很容易导致人才培养设计与实际人才需求的脱节,使高职教育陷入供给制教育的桎梏。

因此,结合我校的人才培养改革这一契机,利用问卷调查的方式,走访了多家企业。我们得到了关于江苏省内制造业和服务业等不同类型企业对高职会计人才岗位技能和职业素养的需求信息,这不仅是我校会计专业制定人才培养改革的基础,也从一个侧面为高职教育会计人才培养提供一定的数据。

二、研究对象

1.样本企业基本情况

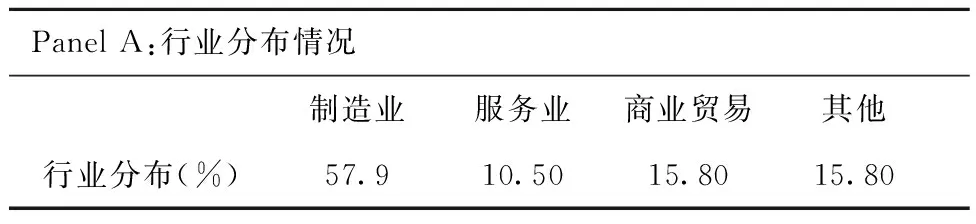

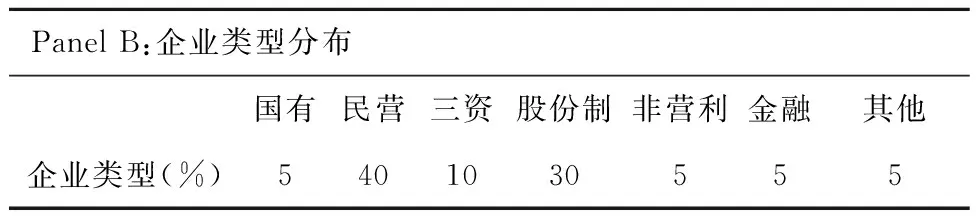

本次调研专门针对企业对会计人才岗位需求的调研。此次调研共发放调查问卷24份,共收回问卷19份,有效问卷回收率为79.17%。从行业分布来看,这些企业分布于制造业、商贸流通、科技服务等行业。其中制造业占到57.90%,超过一半,这客观反映了江苏省以制造业为主的产业特征,商贸流通行业占15.80%,服务业占到10.50%。企业产值最大的有6个亿,最小的有100万,员工人数最大的达到500人,最小的有45人。企业平均产值为7938万,员工平均人数为169人,样本具有一定的代表性。从企业性质来看,本次调研包括了国有企业、股份制企业和私营企业等多种类型。其中,私营企业最多,占到40%,其次是股份制企业,占到30%,三资企业占到10%,国有企业占到5%。本次调研样本客观反映了江苏省内企业的基本性质,即私营企业为主的特征。从单位所采用的会计制度来看,一半的企业采用新会计准则,这说明江苏省企业在会计制度规范建设上反映了当前会计发展的新形势。这对我们目前高职会计教育改革的内容提出了一些要求,必须紧跟形势的发展和变化。样本的基本情况见表1。

表1 样本企业的基本情况

PanelB:企业类型分布国有民营三资股份制非营利金融其他企业类型(%)5401030555

PanelC:会计制度采用情况新企业会计准则企业会计制度小企业会计制度金融企业会计制度会计制度(%)5015530

PanelD:企业规模样本个数均值标准差最小值最大值注册资金(万元)197938.3216165.4510060000从业人数(个)1916911445500

2.样本企业会计岗位设置情况

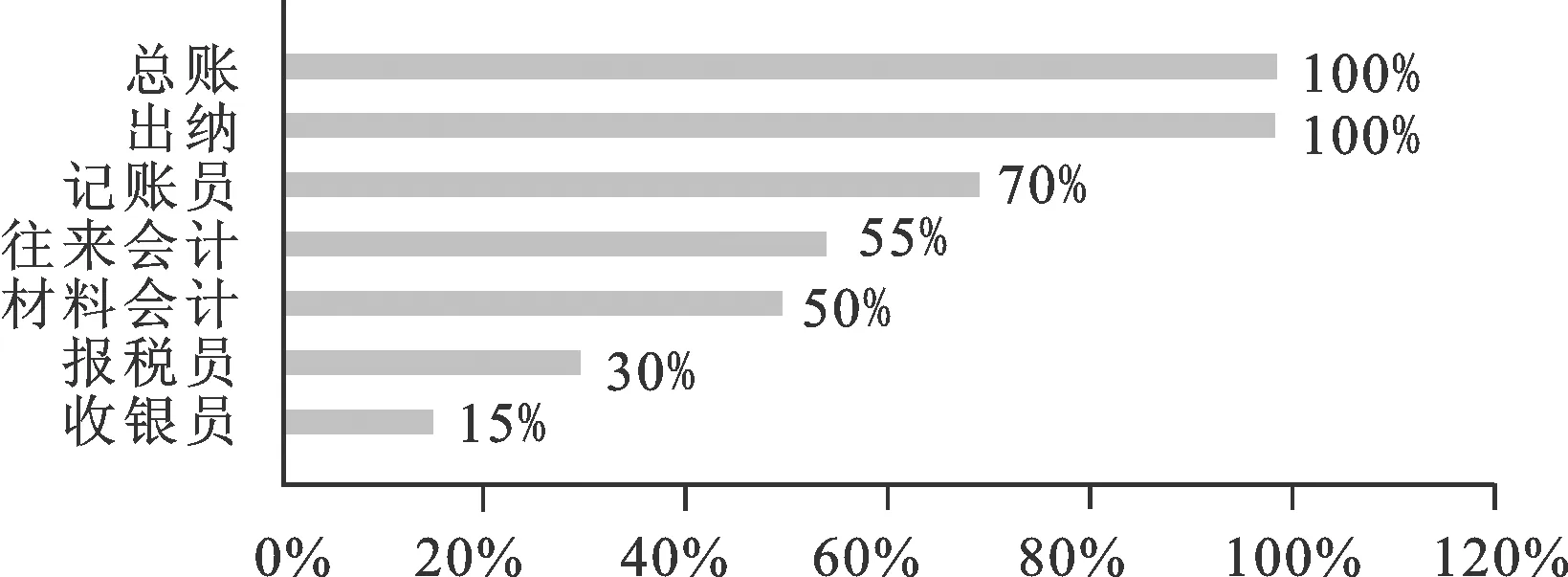

从调研的企业看,共有七个岗位,分别为出纳、总账、材料会计、往来会计、报税员、收银员、记账员。从会计专业岗位调研的情况看,100%的被调查企业设置出纳和总账岗位,70%的被调查企业设置记账员,55%的企业设置往来会计,50%的企业设置材料会计,30%的企业设有报税员岗位,15%的企业设有收银员岗位。见图1。

图1 被调查企业会计岗位设置比例基本情况

另外,有65%的企业存在轮岗现象,这就要求在教学中进一步开展多岗位教学,在会计专业人才培养方案设计时充分考虑课程与课程的衔接、课程教学设计与会计不同岗位能力结合。从被调查企业的轮岗时间看,36.4%的企业会在第一年就轮岗,这对高职毕业生来说具有挑战性,在刚进入职场时就能够适应多岗迁移的情况。对会计专业的人才培养方案设计者和培养者来说,要在培养过程中进行教学的交叉设计 ,“做中学、学中做”,使学生能熟悉各会计岗位的工作流程和工作技能。被调查企业会计岗位轮岗情况见图2。

图2 被调查企业会计岗位轮岗基本情况

三、问题分析

1.会计岗位应具备的技能

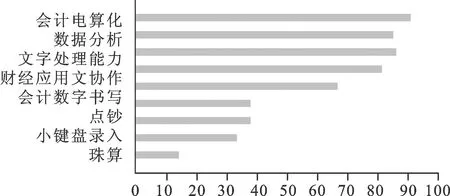

会计岗位应具备的技能基本包括,珠算、点钞、会计数字书写、会计电算化、小键盘录入、文字处理与制表、财经应用文写作、数据分析。会计电算化排在所有技能的第一位,数据分析排在第二位,文字处理与制表排在第三位。传统上认为对于会计岗位必需的技能如点钞、小键盘录入和珠算则排在最后三位。此次调研结果表明,会计电算化对于会计从业人士来说至关重要,这也说明了我们需要将会计电算化(财务软件应用实务)作为专业核心课程,进一步强化。具体数据见图3。

图3 被调查企业关于会计岗位基本技能需求的回答情况

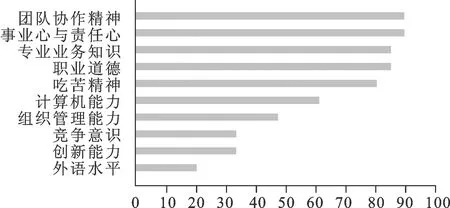

2.会计岗位应加强培养的素质

选项包括:职业道德、事业心与责任感、专业业务知识、外语水平、计算机应用能力、团队协作精神、吃苦耐劳精神、组织管理能力、创新能力、竞争意识。该问题的设计选项不存在排他关系。调查结果表明,团队协作精神和事业心与责任感并列排在第一位,这客观说明目前我们的高职素质教育体系中缺乏团队合作和敬业精神的培养和塑造。专业业务知识排在第三位,这说明目前高职教育中的岗位技能培养质量也没有充分得到企业界的认可,列在应加强培养的素质的第三位。竞争意识、创新能力和外语水平这三项能力的要求偏低,这与高职会计专业学生所从事的岗位工作性质有关,多表现为从属或服从性,但从一个人才的可持续发展看这三项能力仍然重要。具体数据见图4。

图4 被调查企业关于会计岗位职业素养要求的回答情况

3.对现有课程体系有效性的评价

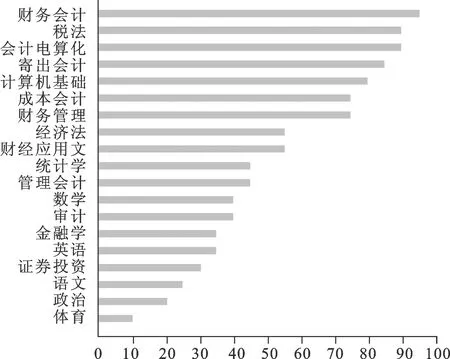

现行高职课程体系主要分三个层面:一是公共课,包括语文、数学、英语、政治、计算机基础、体育;二是专业基础课,包括经济学、金融学、统计学、经济法、财经法规写作;三是专业技能课,包括会计基础、财务会计、管理会计、成本会计、会计电算化、财务管理、税法实务、审计、证券投资等。这些基本涵盖了高职会计专业的大部分课程。调研结果见图5。

财务会计、税法、会计电算化、基础会计等会计专业的核心课程居于前四位,说明被调查的企业会计人士对于专业技能课程普遍认可,而体育、政治、语文等课程为有用程度最低的课程。这说明企业人士对专业技能知识的需求。另一方面,也折射出目前人文课程的内涵和质量亟待适应高职教育的要求。上述调研的数据,为我们进一步强化和完善现有的课程体系提供了较为针对性的素材。

图5 被调查企业关于会计岗位职业素养要求的回答情况

四、结论与建议

我们在调查问卷最后设计了会计专业前景及人才需求的问题,来自企业的信息告诉我们,会计专业具有很好的发展前景。但是从对岗位技能和职业素养的受访情况看,企业对目前高职会计人才的培养质量并不满意。这一矛盾值得我们教育工作者认真思考。我们要努力调整培养目标以适应企业的需求。

在“硬能力”方面,要由校、行、企合作,设计人才培养方案和课程体系,突出实践教学,重视专业技能培养;要按照典型工作任务和岗位能力要求,设计教学载体,“做中学”、“学中做”;要深化会计电算化、数据分析等岗位技能的训练,加大了课证融合的比例,如在财务软件应用实务课程中引入ERP信息化认证,引入会计从业资格实训。在“软能力”方面,要融入综合能力训练、职业素养训练;要深入开展多种形式的第二课堂,应用专业知识和相关知识, 培养自主学习意识,锻炼对市场环境的适应能力和独立处理问题的能力, 养成良好的自律和自控素质,形成良好的沟通交流技巧和优秀的团队协作精神。

[1]凌世寿,石勤. 以岗位技能为核心构建高职会计专业课程体系[J]. 柳州职业技术学院学报, 2010(3): 92-97.

[2]李志宏,杨应崧,吴岩,等. 高职高专院校人才培养工作水平评估绩效分析研究[J].教育研究, 2011 (8):24-29.

[3]鹿林. 满足企业需求是高等职业院校生命力所在[J].职业技术教育,2010(21):25.

[4]曹家谋. 高职财经类学生职业核心能力的内涵与培养[J]. 江苏广播电视大学学报,2010(5): 22-25.