煤矿井下生产内部转移价格的制定及其现实性分析

2012-01-09白树伟王新华袁清和

白树伟,王新华,袁清和

(1.山东科技大学,山东 青岛 266555;2.青岛市规划局黄岛分局,山东 青岛 266555)

内部转移价格(Internal Transfer Price,ITP)是指实行内部市场化管理的企业,内部某子单位向另一子单位提供产品或服务时收取的价格。煤矿井下生产内部转移价格,是煤矿井下生产内部市场主体进行成本核算的依据和市场交换的价值尺度。本文通过回顾国内外内部转移价格研究现状,结合煤矿井下生产特点,提出煤矿井下生产内部转移价格制定基础,并进行其现实性分析。

1 国内外内部转移价格研究概述

转移价格问题产生于17~18世纪的欧洲工厂,直到20世纪50年代才开始在管理领域进行系统的研究。1956年,Hirschleifer[1]运用微观经济学原理建立数学模型,对转移定价理论进行了系统研究;Itzhak Sharav[2]通过实证研究发现:企业采用成本导向转移定价最多(约占2/3),其次是采用市场导向转移定价;James Shaub H[3]认为:市场导向转移定价是最优的转移定价方法;Cats-Baril[4]认为:至今还没有适合所有类型产品的转移定价方法;Ralph L Benke Jr[5]认为:转移价格有时与市场价格或标准可变成本一致,有时与生产价格、标准可变成本或者两者之间一致;Tang[6]通过对《时代》中的290个公司进行调查发现:影响转移价格的因素主要包括政府限制、外国附属机构现金流量、反倾销和反托拉斯法规、通货膨胀和货币波动、东道国和外国分支机构竞争地位、海关关税、业绩评价等。实证研究发现[7]:使用成本导向转移定价占42%,市场导向转移定价方法占33%,协议转移定价方法占18%,双重转移定价方法占7%。

国内管理界(包括煤炭领域)研究内部转移价格问题并不多。汪贤裕等[8]从垄断企业定价的逆弹性法则角度出发,提出用对策论中的Nash谈判确定各部门内部转移定价的方法;詹明清等[9]运用微观经济学模型,根据企业集团的特点,提出以边际成本制定内部转移定价方法;肖虹[10]认为,分部转移定价决策权应以最大限度降低代理成本、有效配置内部资源为判别标准;唐小我[11]认为,中间产品转移价格应与单位产品成本利润相等。

2 煤矿井下生产成本发生特点分析

煤矿井下生产过程,是对地下煤炭资源通过采掘、运输、提升等工艺活动,产出原煤的全过程。同一般加工制造业相比,煤矿井下生产成本具有以下特点。

Hilditch细化算法的基本原理是:在栅格影像细化过程中,一个灰度值为“1”的像元是否应该置为“0”,可以通过逐个考察其八邻域灰度值的分布格局来决定(图2),在不破坏原栅格影像拓扑连通性的基础上删除像元,保证其连通性;反之,则应保留。这样逐点扫描,直到无可删除的轮廓像素存在。该算法采用串行处理方式,处理速度较慢,需花费大量时间。一些细化算法中的部分判别条件易删除孤立点或无法保留细线的端点,造成信息丢失。显然,这不符合细化的要求。与此同时,并行细化算法虽在处理的速度上有了一定提升,其处理效果并不优越于串行。为了避免上述情况发生,本文在经典细化算法的基础上结合数学形态学实现中轴线提取。

1) 煤矿井下生产成本,随煤矿开采年限呈现动态性变化。煤矿井下生产成本,随着煤矿的建井、达产、稳产和衰老的生命周期过程,呈现由高到低、再由低到高的总体上升趋势[12]。

2) 煤矿井下生产成本,随井下生产过程呈现明显的时空属性。矿井投产后,随着时间的推移,原煤及材料的运输距离、运输环节及生产人员会增多,而相应产生的费用也会逐年增加[13]。同时,由于具体生产开采条件不同,煤矿井下生产成本因地区、煤矿(甚至同一煤矿的不同生产阶段)的不同,呈现较大的差异性变化,不具备可比性。

制定内部转移价格,是煤矿井下生产进行市场化管理的重要一环。综合考虑煤矿井下生产的组织形式、战略目标、业绩评价内容及标准、原材料和能源的使用情况、劳动效率、设备利用率和折旧率等影响因素,现行煤矿井下生产内部转移价格的制定主要有以下几种方法。

目前,学界对上述变化已有了深刻认识,并据此认为大学英语教学应与中小学英语教学重新分工,将EGP(通用英语)的教学任务全部交给中小学,而大学英语教学应该用ESP(专业英语)取代当前的EGP[2]。理由主要有以下几点:首先,中小学英语教学的容量已足以承担EGP教学任务,大学英语无须再做重复劳动,浪费教学资源;其次,大学英语教学应更加专业,以与学生的专业学习相匹配,为学生将来在职场工作或进行专业研究打好基础;最后,相对于EGP,ESP与学生的专业学习更加相关,更符合学生的知识需求,因而,更能调动学生的学习兴趣。

标准作业成本是根据作业中心对成本项目的可控性原则来制定的,只包含该作业中心可控的成本项目。而内部市场转移价格,是从市场主体之间相互交易的角度制定的,由此涉及到的市场主体之间产品或劳务交换关系的成本项目,都要纳入到内部市场转移价格中去。由于煤矿井下生产作业活动和环境的不同,各部门从事作业活动的难度不一样,所付出的服务价格也应不同。因此,本文将各作业中心在正常生产条件下所发生的标准作业成本乘以实际作业量作为内部交易价格。

通过以上方法制定的煤矿井下生产内部转移价格,是指在理想的情况下,鉴于煤矿井下生产的复杂性和不可预见性,在实际生产过程中,由于管理因素、作业(链)的间断或重叠等原因,作业必然会有增值性与效率等问题;同时,由于资源单价、特殊地质条件变化等原因,也会带来内部转移价格的变化。此时应利用特殊情况特殊处理的原则,以保证内部转移价格与生产现实相吻合,从而具备可操作性。

3 煤矿井下生产内部转移价格制定的方法

色谱条件:Agilent-Pcroshell 120 EC-C18色谱柱(100 mm×2.1 mm,2.7 μm),柱温35 ℃;A 为含0.1%甲酸水溶液,B为乙腈;梯度洗脱程序:0~8 min、30%~90% B,8~9 min、90%~30% B,9~10 min、30%B;流速0.3 mL/min;进样量5 μL。

1) 以市场价格作为定价依据。市场导向转移定价具有简便易行等优点,但对于煤矿井下生产各具体环节来说,掘进的产品(米数)、其他区队提供的服务“产品”等等,一般找不到市场价格作为参考,所以就没有制定的依据。

2) 以市场为基础的协商价格。以市场价格为基础的协商定价,综合考虑了煤矿井下生产各部门及煤矿的整体利益,在一定程度上减缓了由于外部竞争所带来的冲击和震荡。但是,此方法具有较大的主观性和随意性,因此并不适用于煤矿井下生产。

3) 以成本为基础的转移定价。以成本为基础的转移定价,包括完全成本转移定价法、完全成本加成法和变动成本加固定费用法,能够增强企业内部各子单位之间的合作,同时确定的内部价格往往低于外部市场价格。但是,煤矿井下生产的各作业中心是独立的核算中心,若用此方法可能会损害下游部门的利益,不利于煤矿的整体发展。

4) 以定额为基础的转移定价。以定额为基础的转移定价,是依据煤矿井下生产劳动定额和材料定额制定出的价格。相对于标准成本法,定额成本法的缺点主要集中在以下几个方面[14]:①计算和核算的是产品(原煤)的实际成本,没有按作业动因作进一步的划分,导致会计信息的失真;②只按成本项目计算成本差异,无法找出差异原因;③没有按照成本习性进行分类,无法分清经济责任。

四级内部市场主体的内部转移价格,是班组与个人之间交易的价格。可以在三级内部市场主体的内部转移价格确定的基础上,根据可控性原则,以各作业的标准作业成本作为其内部转移价格(即岗位责任成本)。

4 煤矿井下生产内部转移价格的制定

煤矿井下生产可分为掘进、采煤、运输、搬运、提升、通防、巷修、机电和排水9个作业中心。成本包括直接材料费、直接人工工资、动力费、折旧费、修理费、提取的井巷工程费、提取的维简费、地面塌陷赔偿费和其他支出。

4.1 制定煤矿井下生产标准作业成本

4.2.1 一级内部市场主体的内部转移价格

(1)

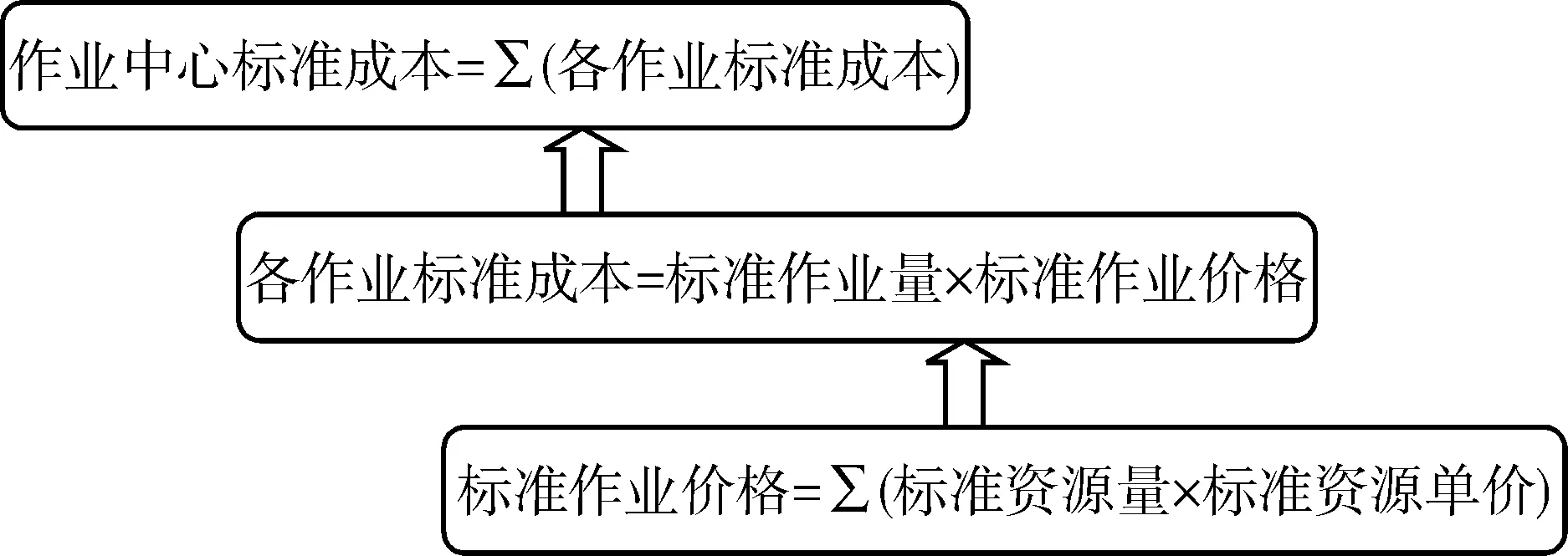

由此依次汇总,即得出各作业中心(内部市场主体)的标准作业成本(图1)。

图1 标准作业成本体系及其逻辑关系

4.2 制定煤矿井下生产各级内部市场主体的转移价格

3) 煤矿井下生产所消耗的主辅材料均不构成原煤实体[13],且具有可回收复用和可替代的属性,材料费用与产品(原煤)之间不存在比例关系。

煤矿井下生产标准作业成本,是标准成本法与作业成本法结合的产物。各作业班组的标准作业成本计算公式为:

一级内部市场主体,是指煤矿直属单位(作业中心),其转移价格计算公式为:

(2)

语文课堂提问艺术的目的旨在启发学生的思维,从而取得举一反三的教学效果。科学的提问不仅可以激发学生头脑中的认知冲突,激发学生对未知领域的渴望,也为学生的学习增加了一定挑战性,促进学生主观能动性的发挥。同时,合理的问题设置可以积极拓展学生的思维空间,延伸其思维深度,鼓励学生从多角度、多方位去看待问题、思考问题并解决问题。

4.2.2 二级内部市场主体的内部转移价格

二级内部市场主体的内部转移价格,是作业中心与区队之间交易的价格。可以在一级内部市场主体转移价格确定的基础上,按照成本费用的可控性原则,扣除作业中心可控而区队不可控的部分,直接作为二级内部市场主体的内部转移价格(即区队责任成本),其计算公式为:

(3)

4.2.3 三级内部市场主体的内部转移价格

三级内部市场主体的内部转移价格,是区队与班组之间交易的价格。可以在二级内部市场主体转移价格确定的基础上,按照成本费用的可控性原则,扣除区队可控而班组不可控的部分,直接作为三级内部市场主体的内部转移价格(即班组责任成本),其计算公式为:

(4)

几十年来,各大科研院所和钾肥企业通过提高产量、科学施肥、优化布局、合理利用境外资源,已逐步完善了我国钾肥供应体系的整个产业链条。钾资源的开发和利用也成为盐湖股份践行国家能源化工行业改革推进的重要举措。2016年8月22日,习近平总书记视察青海盐湖工业股份有限公司时指出,要制定正确的资源战略,加强顶层设计,搞好盐湖资源的开发利用,要发挥示范作用。

4.2.4 四级内部市场主体的内部转移价格

卤汁1,邵阳市某食品有限公司提供,采集工厂复卤过程中所用的卤汁,采集频率为每天1次,连续采集3个月,共采集90批次;卤汁2,武冈市某食品有限公司提供,采集工厂复卤过程中所用的卤汁,采集频率为每天1次,连续采集3个月,共采集90批次。

综上所述,现行煤矿井下生产内部转移定价方法,都存在不同程度的问题。本文采用标准作业成本作为煤矿井下生产内部转移价格制定的基础:①根据成本动因(资源动因和作业动因)进行成本分配,提高了成本计算的精确性;②利用作业成本法,可有效解决低效率因素纳入内部转移价格的问题。

5 煤矿井下生产内部转移价格的现实性分析

在大数据时代, 谁掌握了数据,谁就站到了大数据研究的战略制高点,因此,对数据资源的争夺是大数据研究的必然阶段。然而,拥有数据这一重要的战略资源是不够的,保证使用者拿到大数据资源,并能够对其进行有效的分析研究、挖掘使用,才能充分发挥其战略资源的作用。因此,数据资源的整合、开放、共享是实施好大数据发展战略中极为重要的一个环节。这些也同样面临着来自技术、基础设施、政策和法律、数据人才等各方面的挑战。

现在的涮羊肉受南方火锅的影响,大骨高汤、油辣红汤等风味汤底也开始在京城流行,唯独这蘸料,老北京人绝能妥协分毫。芝麻酱浓醇,韭菜花鲜香,再来点儿咸鲜回甜的腐乳汁儿与葱花香菜,一口糖蒜一口嫩羊肉,酸甜鲜咸呛在口中交错又互不抢味儿,真真儿是妙!

我搂着她,说:“你把衣服穿起来吧,万一着凉了,可不好。”她说:“你是喜欢搂着光溜溜的我,还是穿衣服的我?”我说:“当然是光溜溜的你。”她说:“那我还穿衣服干什么?”

5.1 标准成本问题

作业中心制定内部转移价格的主要目的,是明确煤矿井下生产成本责任归属,进行有效的成本过程控制。因此,除去客观原因造成的实际成本与预算成本的差异,应以“标准成本±差异”计入内部转移价格外,其余的都应以标准成本作为内部转移价格制定的基础。

5.2 作业增值性问题

在现代作业成本管理中,根据作业对企业价值变动的影响方向,可分为增值作业、保值作业、减值作业和创新作业四类[15]。由于煤矿井下生产作业间的联系,不是产品间的联系,而是技术经济联系;同时,消耗的各种资源均不构成产品(原煤)的实体。因此,煤矿井下生产作业的增值性问题,不能简单地从产品价值的增值性角度进行讨论,而应以保证原煤的合理开采来决定作业的价值特性。“合理作业成本”必须计入内部转移价格;而“不合理作业成本”在理论上是不应该计入内部转移价格之中的。但在实际煤矿井下生产过程中,由于计划安排不合理、作业链间断等原因,会产生附加作业,其成本是否计入内部转移价格需由煤矿详细分析才能确定。

5.3 作业效率问题

作业效率包括高效作业和低效作业。煤矿井下生产中的高效作业,应以标准作业成本作为内部转移价格制定的基础,以提高供应单位的生产积极性。对于低效作业成本,如造成这种差异的责任在供应单位,应以标准作业成本作为其内部转移价格制定的基础。如是由于外界不可避免因素造成的,则应以低效作业成本作为内部转移价格制定的基础。

6 结语

内部转移价格是随着跨国公司发展而产生的事物,目前国内外管理界和实务界对转移定价问题仍然存在诸多观点和争论。目前,我国煤矿井下生产大多以成本加成法、定额价格法等作为内部转移定价的基础。本文结合煤矿井下生产特点,分析了现行煤矿井下生产内部转移定格的历史渊源及其局限性,提出利用标准作业成本制定煤矿井下生产各级内部市场主体的转移价格,有效地解决低效率因素纳入内部转移价格等问题,并对煤矿井下生产内部转移价格制定的现实性进行了分析。

计算连续相时,采用二阶精度迎风差分格式,并基于有限体积法计算连续相控制方程,通过Coupled算法求解压力速度耦合,采用分离式求解器求解控制方程。计算离散相时忽略雾滴运动对气流场的影响,采用非耦合方法考察雾滴分布,通过积分颗粒作用力微分方程得到颗粒的运动轨迹。计算过程中压力、动量、k和ε等的亚松弛因子取默认值。

[1]HIRSHLEIFER J.On the economics of transfer pricing[J].The Journal of Business,1956,29(3):172-184.

[2]Itzhak Sharav:Transfer Pricing—diversity of Goals and Pracitices[J].Journal of Accountancy,Apr,1974.

[3]James Shaub H:Transfer Pricing in a Decentralized Organization[J].Management Accounting,1978(4):33-36.

[4]Cats-Baril:Transfer pricing policy in a dynamic marker[J].Management Accounting,1988(2):30-33.

[5]Ralph L Benke Jr:Applying an Opportunity Cost General Rule for Transfer Pricing[J].Management Accounting,1982(6):506-509.

[6]TANG R Y W.Transfer pricing in the 1990s[J].Strategic Finance,1992(2):75.

[7]Grabski S V.Transfer Pricing in Complex Organizations:A Review and Integrartion of Recent Empirical and Analytical Research[J].Journal of Accounting Literature,1985,5(1):33-75.

[8]汪贤裕,肖玉明,钟胜.企业内的价格歧视与内部转移定价[J].中国管理科学,2001(6):69-73.

[9]詹明清,汪雪峰,朱俊.基于边际成本的内部转移价格初探[J].武汉汽车工业大学学报,2000(8):105-108.

[10]肖虹.企业集团内部转移定价问题的经济学分析[J].财会月刊,2003(8):5.

[11]唐小我.无外部市场条件下中间产品转移价格的研究[J].管理科学学报,2002(1):1.

[12]曹善春,姚庆国.煤炭成本管理中存在的问题及对策(上)[J].煤炭经济研究,1998(2):31-35.

[13]付文安.煤炭企业成本管理新论[M].北京:科学出版社,2004.

[14]解振锁.定额法与标准成本法之比较[J].财会月刊,2003(7):19.

[15]谢志华.竞争的基础:制度选择[M].北京:中国发展出版社,2003.