色谱经济分析法置换系列研究:保留时间

2012-01-07游士兵毛锴苑李跟强

沈 萍,游士兵,毛锴苑,张 佩,李跟强

(1.武汉职业技术学院,武汉430074;2.武汉大学 经济与管理学院,武汉430072)

0 引言

游士兵等(2011)前期已经完成将化学色谱分析法借鉴应用于社会科学领域,创建色谱经济分析法的有关基础研究工作,即对借鉴应用的可行性分析,以及对色谱经济分析法中的有关概念做出了相关的阐述和定义,并指出色谱经济分析法后续研究的重点是对方法论中各个环节的深入研究和经济学置换。

在前期的色谱经济分析法研究成果中已经说明了分配比的差异是组分分离的本质原因(沈萍等,2011),而分配比的差异可通过保留时间的不同来体现,所以通过保留时间的不同可实现对不同组分进行分离和分析。因此,对于保留时间的置换是色谱经济分析法研究中关键的一步。基于此,本文将对色谱经济分析法中的保留时间的概念进行初步探究与现实模拟。

1 保留时间置换的理论研究

1.1 化学领域保留时间的定义及意义

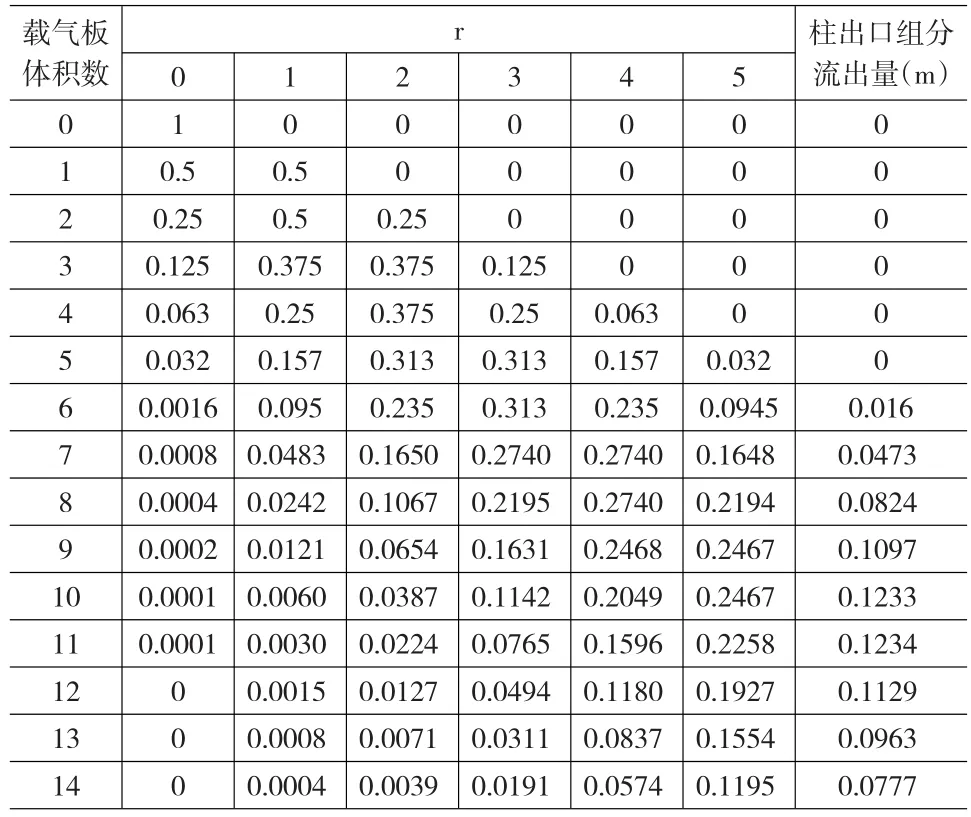

以气相色谱为例,塔板理论中将色谱柱假想成一个精馏塔(为许多相同的小段),塔内有很多的塔板,每个塔板内一部分空间为固定相占据,另一部分空间充满作为流动相的载气(板体积),当混合待分离的组分随脉冲式进入的载气进入第一块塔板后,忽略组分沿色谱柱方向的扩散,假定任一组分在固定相和流动相间进行线性等温分配,并且瞬间达到分配平衡。设定某一根色谱柱的理论塔板数(n)为6(n=6),以r表示塔板编号,r值等于0,1,2,…,n-1,待分离样品是由分配比分别为1和1/4的两种的组分混合而成,即K’1=1,K’2=1/4,且两种组分的质量都为1个单位,即m1=1,m2=1,根据塔板理论假设,当样品随载气进入色谱柱后,各组分在柱内任一塔板上的总量及柱出口流出量的情况如表1和表2所示。

表1 k’1=1的组分在色谱柱内任意塔板上的分配情况(n=6,m1=1)

表2 k’2=1/4的组分在色谱柱内任意塔板上的分配情况(n=6,m2=1)

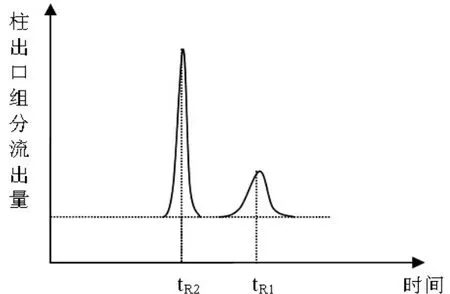

由表1和表2可见,在理论塔板数为6时,k’1=1和k’2=1/4的两种的组分分别在载气板体积数为11和7时,达到各自的出样最大值(峰值),说明混合样品通过同一个色谱柱后,经过多次的分配平衡,如果各组分的分配系数有差异,使得不同分配比的组分达到出样峰值时所需载气板体积数不同,即达到出样峰值时所需时间不同。在化学色谱分析法中将组分从进样到出样峰值所需要的时间定义为该组分保留时间(tR)。所以,k’1=1的组分的保留时间(tR1)为载气板体积数达到11时所需的时间(tR1=11),峰值为0.1234。k’2=1/4的组分的保留时间为tR2(tR2=7),峰值为0.3146。混合组分的流出曲线图(以时间为横坐标,以组分在柱出口流出量为纵坐标)如图1所示。

图1 混合组分的流出曲线图(n=6)

以上设定色谱柱的理论塔板数为6,流出曲线中不同分配比的组分出现流出曲线交叉现象。若在理论塔板数为几千,甚至几十万的色谱柱里,不同组分的分配系数只要有微小差异,也可以得到完全分开的色谱峰,从而实现不同组分的完全分离,如图2所示。此时就可以在不同的时间段收集到不同的组分,从而将有不同分配比的不同组分完全分离。而在一定的色谱条件下,任何一种物质都只有一个确定的保留时间,因此,在将有不同分配比的不同组分完全分离的同时,还可以根据不同组分的保留时间的大小值以初步确定该组分是何种物质,即可利用保留时间同时对混合样品的组分进行分离和定性分析。

图2 混合组分的流出曲线图

1.2 经济学领域保留时间置换的可行性分析

保留时间是化学色谱分析法中最重要的概念之一,利用保留时间可以对混合样品的组分进行分离和定性分析。所以,将色谱分析方法置换应用到经济学领域中时,就必须对于保留时间进行置换。

在化学领域中,分配比是导致保留时间差异化的根本原因,保留时间即是这一本质属性的外在体现。同样,在经济学领域中,经济现象的状态取决于现象主体的本质、主体间交互作用以及主体与其所处环境之间的复杂相互作用。这些因素的大量作用掩盖了现象的本质状态,但这些相互作用会不断向环境泄露出现象主体的信息,使得各种可能叠加的状态逐渐分离(游士兵,吴比,2011)。本文所涉及的保留时间正是本质特征的外在表现,不同的本质特征有不同的外在表现,而不同的外在表现也反映了其内在不同的本质。比如:在需要根据风险偏好性对企业进行分类时,则必须通过观察企业投资方式等外在表现。所以,保留时间的涵义符合经济分类中的一般情况,完全可以进行相应的置换分析。

另一方面,在化学领域中,以时间为横轴,以组分在柱出口流出量为纵坐标,所绘流出曲线呈现正态分布形状,而保留时间为出样峰值所对应的时间。在经济学领域中,众多经济现象或经济主体也呈现正态分布规律,因此,可以很容易地找到与化学中保留时间所对应的经济变量。

2 保留时间的置换与模拟

类比与化学中的定义,色谱经济分析法对经济领域的保留时间定义为:主体开始作用到其特定指标变化出现出样峰值所需要的时间(tR)。需要说明的是:第一,“指标”的选取需要依据组分特定情况的分离目的而定,但其最优选择能达到推断内部机制,实现有效分离的目的;第二,这里的“时间”不仅仅是通常意义上的时间概念,是扩充经济领域中的具体因素或变量。

本文以上市公司的分红行为为研究对象,对保留时间进行置换。

分红是上市公司在盈利中每年按股票份额的一定比例支付给投资者的红利,即上市公司对股东的投资回报。从法律层面上说,股东的分红权是一种自益权,是基于投资者作为股东个体身份所具有的不可剥夺的权利。但在中国金融市场上,上市公司分红比例过低,甚至不分红的现象非常普遍,2011年证监会数据显示,A股上市公司至少一百余家超过10年没有以任何形式对投资者进行分红回馈。可见,中国上市公司的分红在一定程度上是选择性的行为。参照化学领域的色谱塔板理论,以下将对分离不同类型上市公司的分离过程进行假设。

2.1 分离过程假设

2.1.1 假设1

在一批同类上市公司群中有许多相互独立的公司,在每个时期所有公司均获得净利润,并且这些公司在除去法定公积金和法定公益金后,仍存在可供股东分配的利润,即满足分红的条件。同时,在这些上市公司中,每个时期都存在分红和不分红的公司。

2.1.2 假设2

假定固定相设置为公司的利润留存倾向,将流动相设置为公司的利润分红倾向。当一批同类上市公司群随脉冲式流动相进入色谱柱后,每个时期(t)选择分红的公司数量与选择不分红的公司数量的比值为定值,该定值即为该类型上市公司群的分配比(k’),即如果上市公司在某个塔板内选择分红,则该公司就流向下一个塔板,否则仍待在原塔板,直至选择分红才会流向下一塔板。

k’=选择分红的公司数量/选择不分红的公司数量

因此,若某类型上市公司群的分红分配比是p:q(k’=p/q),意味着在t期,当所有公司都获得可供股东分配的利润时,有p/(p+q)的上市公司会进行分红,而其他q/(p+q)的上市公司不进行分红;在t+1期,前一期已分红的公司中仍会有p/(p+q)的上市公司进行分红,前一期未分红的公司中也会有p/(p+q)的上市公司进行分红,以此类推,每个时期选择分红的公司比例都是p/(p+q)。

2.1.3 假设3

塔板数为上市公司理应进行分红的时期数。由假设1知,每个时期上市公司都获得可供股东分配的利润,故每个时期公司都会进行分红行为的选择,即在固定相和流动相之间进行分配。据此,每个时期为一个塔板,该时期可根据研究需要自行选定。

2.1.4 假设4

当公司获得可供股东分配的利润后,上市公司就具备向股东分配红利的条件。假设利润充当载气的角色,是推动企业进行分红的内在机制。由于利润并不是连续实现的,而是呈脉冲式逐期流经不同的企业,这种表现形式与化学领域中载气的特性是统一的。

2.2 分离过程模拟

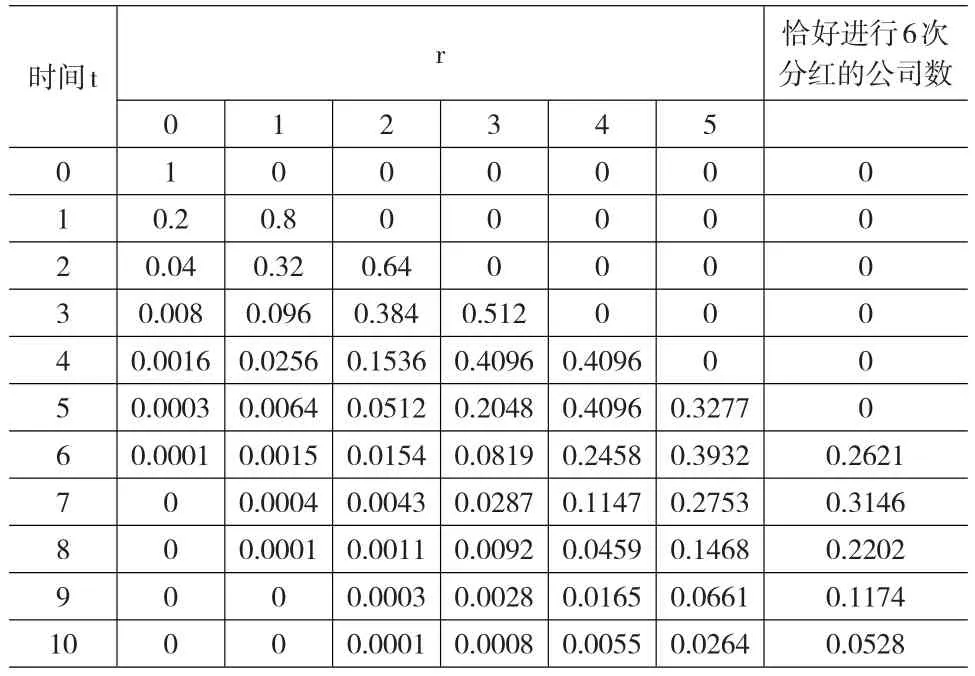

以下模拟过程以上述分离过程假设为基础,假定色谱柱的塔板数为6(n=6),待分类样品为A和B两种不同类型上市公司群的混合样本,其中A类型上市公司群的分配比为1:1(k’A=1),B类型上市公司的分配比为1:4(k’B=1/4),假定A和B两种不同类型的上市公司群的初始数都为一个单位(mA=1,mB=1),在柱口检验的指标为恰好进行了6次分红,且最近一期选择分红的上市公司数。

当A类型上市公司群进入色谱柱后,首先在t=1时面临选择——利润留存还是现金分红,其中有50%的公司选择将利润留存,50%的公司选择进行现金分红,即有0.5个单位的公司进入第二个塔板,有0.5个单位的公司留存在第一个塔板里。在t=2时,第二个塔板的0.5个单位的公司中又有50%选择现金分红,有50%的公司选择将利润留存,即有0.25个单位的公司流向第三个塔板,有0.25个单位的公司留在第二个塔板;而在第一个塔板的0.5个单位的公司中也有50%选择现金分红,有50%的公司选择利润留存,即有0.25个单位的公司流向第二个塔板,有0.25个单位的公司留在第一个塔板。因此此时在第一个塔板共有0.25个单位的公司,在第二个塔板有0.5个单位的公司,在第三个塔板有0.25个单位的公司…以此类推,如表3所示,随着时间的推移,公司会逐渐“流”向下一个塔板,其现实意义为:在足够长的时间里所有的公司必将会现金分红至少6次,全部公司都将“流”出来。

表3 A类型上市公司群在色谱柱内任意塔板上的分配情况(n=6,k’A=1,mA=1)

同理,B类型上市公司群对资金的分配过程模拟如表4。

表4 A类型上市公司群在色谱柱内任意塔板上的分配情况(n=6,k’B=1,mB=1)

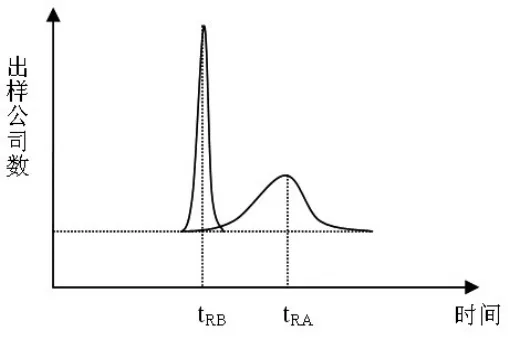

如表3、4所示,在假定的6次现金分红(塔板数)的情况下,在t=6时,A类型上市公司群报表指标开始显现结果(出样),在t=11时出样达到峰值;B类型上市公司群也是在t=6时开始出样,却在t=7时出样达到峰值,并且A和B两种类型上市公司群都在达到峰值后出样逐渐较少,呈现倒U型规律。根据以上色谱经济分析法对经济领域的保留时间的定义,A类型上市公司群的保留时间为11(tRA=11),B类型上市公司群的保留时间为7(tRB=7)。通过在柱口检测流出公司的数量,并与时间一一对应,可以得到上市公司群的流出曲线(见图3)。

图3 上市公司群的流出曲线图(n=6)

可见,有不同的分配比的不同类型的上市公司群,在通过同一色谱柱后出样峰值的时间,即在一定的色谱条件下,任何一种类型的上市公司群都只有一个确定的保留时间,而不同类型的上市公司群有不同的保留时间。也就是说,分配比不同的上市公司群的保留时间与有不同的分配比的不同类型上市公司群形成一一映射。因此,我们可以根据混合样本通过同一色谱柱后,流出上市公司群的保留时间的不同,将不同类型的上市公司群进行分离,同时还可能根据不同上市公司群的保留时间的大小值以确定该上市公司群的特征。即可利用保留时间对混合样品的组分同时进行分离和定性分析。

2.3 保留时间的说明

在化学领域,保留时间是指组分从出样到出现峰值的时间,在经济领域中,保留时间不仅仅是经济现象变化规律外在的时间表现,还具有更多的内涵与意义。

2.3.1 说明1

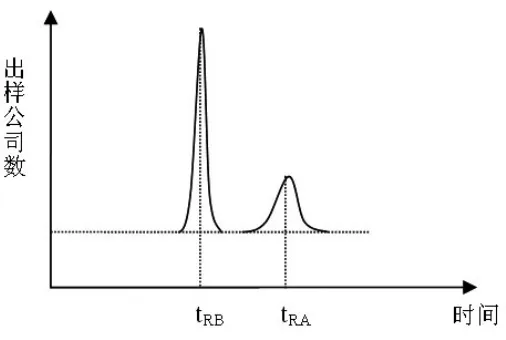

上例中的塔板数是根据研究需要自行选定的,色谱柱的理论塔板数为6时,流出曲线中不同分配比的不同类型上市公司群的色谱峰出现交叉现象,若增加理论塔板数到一定的数量时,就可以得到完全分开的上市公司群色谱峰(见图4),从而提高分离不同类型上市公司群的分离效果。当然增加理论塔板数,则要求增加观测的期数,即分离的精度是以更多的观测结果为代价的。当观测期数设定的越大,塔板数越多,尤其当观测一直持续下去时,分配比的差异程度放大得更明显,分离效果就会更好。

图4 上市公司群的流出曲线图

2.3.2 说明2

当理论塔板数为6时,若上市公司在t=6时从柱口流出,则这些公司连续6次进行分红,占该类所有上市公司的比例为;若上市公司在t=7时从柱口流出,则这些公司在7个连续的时期里进行了6次分红,且最后一期一定进行了分红,占该类所有上市公司的比例为若上市公司在t=8时从柱口流出,则这些公司在7个连续的时期里进行了6次分红,且最后一期一定进行了分红,占该类所有上市公司的比例为以此类推,在t≥6时,柱口流出公司占该类所有上市公司的比例为而保留时间就是的最优解t。

其中,n为塔板数,k为分配比,t为时期。

2.3.3 说明3

式(1)的现实意义有两个方面:一方面,若已知上市公司群的分配比k,则可计算出其保留时间tR的大小;另一方面,可以通过检测色谱柱出口上市公司群的流出情况,获得其保留时间tR,进而推测出该类公司群的分配比k。

2.3.4 说明4

上例中A类公司的保留时间为11,B类上市公司的保留时间为7,分析两类上市公司群的保留时间不同的根本原因是,两类上市公司群的分配比不同。可见,保留时间的差异作为不同上市公司群的最终表现,是分配比不同的外在表现,故分析保留时间是对上市公司进行分类的切入点。通过流出曲线中保留时间的长短判断上市公司的回报效率,进而分离出两类上市公司群(长期回报型A、短期回报型B),这对于市场投资者在进行投资组合选择时有重要的现实参考作用。

3 关于保留时间置换实例的评价与思考

3.1 保留时间的获取具有实际可操作性

上例中,公司进行分红或者不分红是经济中普遍存在的现象,完全可以根据股市中相关资料数据获得的行为选择。一方面,可以据此得到现实中保留时间的大小,做相关的实证检验,这也是后期深入研究的方向;另一方面,可据此发现理论与实证两者的差异,分析造成差异的原因,可为进一步完善色谱经济分析法提供有力支持。

3.2 保留时间可根据实际情况变动

在经济学领域,为了追求良好的分离效果,可以根据实际需求设定适度的理论塔板数的内涵和数量,比如:上例中理论塔板数设定为在连续时期内上市公司至少分红的次数,当股民认为8年至少6次分红才是可以接受的,那么,理论塔板数可设定为6,并在此条件下进行分离的效度检验。如果股民认为8年至少8次分红才是可以接受的,那么,理论塔板数可设定为8。在实际的分析中,可以根据样本的特征、分离目的和效果的需要对理论塔板数的内涵和数量进行灵活设定,这就是色谱经济分析法的一大优势。并且由于在一定的色谱条件下,任何一种物质都只有一个确定的保留时间,所以,还可利用保留时间同时对混合样本进行分离和定性分析,这就是色谱经济分析法的另一大优势,是目前经济学领域所有分类方法所不具备的一大优势。

3.3 保留时间在经济现象中普遍存在。

本例中的保留时间实际上是一个时间概念,但是纵观整个经济学领域中,不仅仅是时间变量,其他的要素也完全可以置换为相应的保留时间,如:将增加预算收入作为流动相,分析居民的消费储蓄情况时,增加预算的次数也是对于保留时间的一个置换。这进一步说明了色谱经济分析法运用于经济领域中具有广泛性的特点,可以对其进行扩充和引申,而非局限于时间概念。

3.4 保留时间的运用并非单一。

保留时间的重要作用在于可以通过保留时间对混合样本进行分离和定性分析,但是通过上例可以发现,在经济学领域保留时间的作用不仅仅局限于此。一方面我们可以根据保留时间的大小对企业进行长、短期回报率的分类;另一方面,对于股市投资者而言,除长、短期回报外,保留时间的大小也是其选择投资时期的重要指标,股市投资者将获得更多的选择上市公司的余地,也能更好地根据其将保留时间对上市公司进行选择。

4 结语

本文基于塔板理论对上市公司群进行分类,实现了色谱分析法中保留时间在经济领域中的置换。塔板理论的经济模拟虽然与化学领域中的塔板理论存在表现形式上的差异,但本质上是统一的,由分配比差异导致的保留时间的差异仍是分离组分的关键。由于上市公司群的分类对于市场投资者进行投资组合选择有着重要的参考作用,所以该模型除了其本身的独特性与创新性,也有其潜在的现实意义。我们将会针对色谱经济分析的现实意义,继续对其进行深入全面的研究。

[1]游士兵,吴比,沈萍,梅敏,苏正华.复杂经济现象分类方法创新的理论前瞻——基于化学“色谱分析法”的借鉴与思考[J].统计与决策,2011,(7).

[2]游士兵,梅敏,吴比.色谱分析法在经济领域中的应用展望[J].统计与决策,2011,(11).

[3]沈萍,张佩,毛锴苑,李跟强,游士兵.色谱经济分析法置换系列研究:分配比[J].统计与决策,2011,(7).

[4]苏立强,郑永杰.色谱分析法(第1版)[M].北京:清华大学出版社,2009.

[5]沈力,田华,鲁昌荣.基于Copula的企业整体风险测度[J].统计与决策,2010,(22).

[6]王浩等.几种常用色谱工作站色谱峰保留时间的确定[J].中国医药工业杂志,2008,39(9).

[7]傅若农.色谱分析概论(第2版)[M].北京:化学工业出版社,2005.

[8]宋莎莎,戴锋,卫保璐.基于模糊层次分析法和聚类分析的突发事件分级研究[J].科学决策,2010,(10).

[9]LI Peng-yan,Luo Qing-sheng,AO Li-feng.The Analysis of Capital Structure of Chinese Real Estate Listed Companies[J].Journal of Har⁃bin Institute of Technology,2005,(3).

[10]Daniel Zeghal,Anis Maaloul.Analysing Value Added as an Indica⁃tor of Intellectual Capital and its Consequences on Company Perfor⁃mance[J].Journal of Intellectual Capital,2010,(1).