油价和成本对证实储量的影响

2012-01-05许进进任玉林凡哲元张亚雄郭鸣黎

许进进,任玉林,凡哲元,张亚雄,魏 萍,张 玲,郭鸣黎

(中国石化石油勘探开发研究院,北京 100083)

油价和成本对证实储量的影响

许进进,任玉林,凡哲元,张亚雄,魏 萍,张 玲,郭鸣黎

(中国石化石油勘探开发研究院,北京 100083)

国内多个石油公司均在美国上市,SEC上市储量披露是一项必不可少的工作,其中证实储量最为人们关注。国际原油市场价格波动频繁、国内操作成本逐渐上升,一系列棘手的问题致使SEC上市储量自评估工作较为被动,因此亟待明确油价和成本这两个关键参数对证实储量的影响。以国内A油田为研究对象,将成本和油价按照10%的幅度进行递增,形成不同的油价、成本组合,利用储量评估软件ORGE进行计算研究,分析了油价和成本变化对证实储量的影响。研究表明,随着油价上升,证实储量会增大,但上升的速率逐渐减缓;随着成本的上升,证实储量会减小,但减小的幅度逐渐变小。油价和成本对证实储量的影响是非线性的,分为3个影响阶段:剧烈影响段、缓慢影响段和微弱影响段。

油价;成本;敏感性分析;证实储量;储量评估

近年来,随着国内石油工业的迅速发展,特别是中国加入WTO以后,国内三大石油公司均在美国成功上市。因此,就需要按照美国证券交易委员会(U.S.Securities and Exchange Commission,简称SEC)的资源评估准则,对国内油田的上市储量进行计算、评估及对外信息披露,并每年向SEC提交上市储量评估报告[1-6]。

油公司领导决策层需要了解油田真实的SEC上市储量,最关键的工作是要对油田上市储量风险和潜力进行客观评价。国际市场油价波动频繁,国内操作成本不断变化,研究人员必须对将来油价波动和成本变化引起的SEC上市储量变化进行预测,进而为公司储量评价的潜力提前做出正确的预测,为广大股东投资者提供清晰的投资前景。因此,亟待明确油价和成本这两个关键参数对证实储量的影响。

1 证实储量的基本定义简介

在研究油价和成本对证实储量影响之前,对证实储量的基本定义做一个简要说明。为保证上市石油公司信息披露的真实性和可靠性,SEC制订了油气储量评估规则,并披露评估信息,这些信息直接影响着上市石油公司的股票价值和信誉。SEC规定,经济可采储量分为证实储量、概算储量和可能储量[7-14]。其中,证实储量是人们最为关心的储量,下面的研究对象均为证实储量。

2 油价和成本对证实储量影响的传统认识

油价和成本的变化对储量评价结果的影响主要是改变了税前净现金流零值出现的时间,即改变了油藏储量评价经济年限,使剩余经济可采储量发生了变化。

过去,人们普遍认为油价上升会使得评估的证实储量增大,只是一个简单的增大过程;成本上升会使得评估的证实储量减小,只是一个简单的减小过程。随着国际油价和国内成本的不断变化,历年证明实储量评价得出的结论与这些普遍的认识有所出入。那么,油价和成本对证实储量的更深层次的影响亟待研究。

针对上述问题,本文选取中国石化A油田为例,研究油价和成本的变化对该油田证实储量的影响。A油田目前年产量90×104t,平均井深1 500 m,常规砂岩油藏,以注水开发为主,综合含水率90%。目前,SEC的油价计算准则是以全年12个月每月1号的国际原油价格的平均值为依据,再根据油品折算到不同的区块、油田,最终的价格才是可以采用的计算油价;本文讨论的成本是证实储量评估中通用的表达方式,是指油田开发总的操作成本,包括可变操作成本和固定成本,一般可变成本和固定成本按照一定比例划分。上市储量计算软件选取中国石化通用的ORGE软件。

3 油价和成本对证实储量的影响

3.1 A油田SEC上市储量评估的基本经济参数

2009年,A油田的成本和油价经济参数见下表(表1)。

表1 A油田2009年证实储量评估油价和成本参数Table 1 Oil price and cost for SEC reserves reporting of A oilfield in 2009

3.2 计算思路

为了更好的研究油价和成本同时变化对证实储量的影响,采用下面的计算步骤:

1)将成本和油价按照10%的递增和递减逐渐变化,计算得到A油田不同油价与不同成本下的经济可采年限和证实储量;

2)整理、分析所得经济年限和证实储量值,并发现其变化规律。

3.3 计算结果

利用ORGE软件,结合上面的计算思路,计算得到下面的结果(表2)。

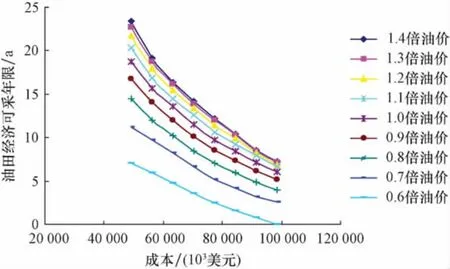

根据上面得到数据,分别以油价和成本为横坐标,作出油田经济年限和证实储量的变化曲线图(图1—图4)。

从图1和图2中可以发现:

1)在某一成本下,随着油价上升,油田经济可采年限和证实储量逐渐升高,但上升速率逐渐降低。对于A油田而言,油价较低时,经济可采年限和证实储量上升速率较高,随着油价的上升,经济可采年限和证实储量上升速率逐渐减缓,随着油价的继续上升,经济可采年限和证实储量逐渐趋于稳定。可以将油价对油田经济可采年限和证实储量的影响分为3段,即油价较低时的剧烈影响段、油价中等时的缓和影响段以及油价较高时的微弱影响段。

2)对比不同成本下的经济可采年限和上市储量曲线可以发现,成本越小,油价对油田经济可采年限和证实储量的影响越敏感,同时3个影响阶段对应的油价也越高。例如,1.4倍成本时,油价上升至40美元/bbl时,就由剧烈影响段进入缓和影响段,油价上升至65美元/bbl时,就由缓和影响段而进入微弱影响段;1倍成本时,油价上升至50美元/bbl时,就由剧烈影响段而进入缓和影响段,油价上升至70美元/bbl时,就由缓和影响段而进入微弱影响段;0.7倍成本时,油价上升至

65美元/bbl时,就由剧烈影响段而进入缓和影响段,油价上升至90美元/bbl时,就由缓和影响段而进入微弱影响段(图2中的短、斜线明显地示意出了这个特点)。

表2 变成本、变油价下计算结果Table 2 Reserve evaluation results calculated with variable operation costs and the changing oil prices

图1 A油田不同成本下经济可采年限随油价变化曲线Fig.1 Economic life of A oilfield vs.oil prices at different costs

图2 A油田不同成本下证实储量随油价变化曲线Fig.2 Proved reserves of A oilfield vs.oil prices at different costs

图3 A油田不同油价下经济可采年限随成本变化曲线Fig.3 Economic life of A oilfield vs.operation costs at different oil prices

图4 A油田不同油价下证实储量随成本变化曲线Fig.4 Proved reserves of A oilfield vs.operation costs at different oil prices

从图3和图4中可以得到类似的发现:

1)在某一油价下,随着成本上升,油田经济可采年限和证实储量逐渐降低,但降低的幅度逐渐变缓,而且油价越高这种趋势越明显。

2)对比不同油价下的经济可采年限和上市储量曲线可以发现,油价越高,油田经济可采年限和证实储量随成本变化曲线的斜率越大,即成本对经济年限和上市储量的影响越敏感。

4 结论及建议

1)随着油价上升,油田经济可采年限和证实储量逐渐升高,但上升速率逐渐降低。可以将油价对油田经济可采年限和证实储量的影响分为3段:油价较低时的剧烈影响段、油价中等时的缓和影响段以及油价较高时的微弱影响段。

2)不同油田出现上述3个阶段时对应的油价应该具体分析。对具体的某个油田而言,成本越小时,油价对油田经济可采年限和证实储量的影响越敏感,同时3个影响阶段对应的油价也越高。

3)在某一油价下,随着成本上升,油田经济可采年限和证实储量逐渐降低,但降低的幅度逐渐变缓。

4)对比不同油价下的经济可采年限和上市储量曲线可以发现,油价越高,油田经济可采年限和证实储量随成本变化曲线的斜率越大,即成本对经济年限和上市储量的影响越敏感。

5)本文研究成果有利于公司决策层在了解油价和成本变化之后,正确的预测和认识未来证实储量存在的风险和潜力。

[1] 刘桂玲,李红昌.国内外油气储量管理模式对比[J].油气地质与采收率,2002,9(5):71 -73.

Liu Guiling,Li Hongchang.Contrast between domestic and foreign management modes of oil-gas reserves[J].Oil& Gas Recovery Techinology,2002,9(5):71 -73.

[2] 全国储委石油及天然气专业委员会.GBn269-88石油储量规范[S].北京:中国标准出版社,1988.

Petroleum and Natural Gas Commission of the National Reserve Committee.GBn269 -88 Oil reserves Specification[S].Beijing:Standards Press of China,1988.

[3] 尚明忠.用SEC标准进行储量评估应注意的主要问题[J].油气地质与采收率,2004,12(1):49 -51.

Shang Mingzhong.Attentions should be paid in applying SEC criteria to reserve evaluation[J].Oil& Gas Recovery Technology,2004,12(1):49 -51.

[4] 胡允栋,萧德铭,王永祥.按SEC标准进行油气证实储量评估的基本原则[J].石油学报,2004,25(02):19 -24.

Hu Yundong,Xiao Deming,Wang Yongxiang.Ten Principles for estimating proven reserves following SEC standards[J].Acta Petrolei Sinica,2004,25(2):19 -24.

[5] 刘超英,郭娜,闫相宾.国内油气储量评估及信息披露与SEC 对比分析[J].资源与产业,2009,11(2):18-22.

Liu Chaoying,Guo Na,Yan Xiangbin.Oil-gas reserve information disclosure comparison between China and SEC[J].Resources & Industries,2009,11(2):18 -22.

[6] 刘道杰,李世成,田中敬,等.确定气藏地质储量新方法[J].断块油气田,2011,18(6):750 -753.

Liu Daojie,Li Shicheng,TianZhongjing,et al.A new method of determining original gas in-place[J].Fault-Blck Oil & Gas Field,2011,18(6):750 -753.

[7] 贾承造.美国SEC油气储量评估方法[M].北京:石油工业出版社,2004.

Jia Chengzao.SEC estimation approach for oil& gas reserves[M].Beijing:Petroleum Industry Press,2004.

[8] 杨通佑,范尚炯,陈元千,等.石油及天然气储量计算方法[M].北京:石油工业出版社,1990.

Yang Tongyou,Fan Shanjiong,Chen Yuanqian,et al.Calculation of oil and gas reserves[M].Beijing:Petroleum Industry Press,2004.

[9] 刘永泽.石油和天然气会计问题研究[M].北京:中国财政经济出版社,2002.

Liu Yongze.Oil and gas accounting issues[M].Beijing:China Financial and Economic Press,2002.

[10] 张玲,魏萍,肖席珍.SEC储量评估特点及影响因素[J].石油与天然气地质,2011,32(2):293 -302.

Zhang Ling,Wei Ping,Xiao Xizhen.Characteristics and their influential factors of SEC reserve evaluation[J].Oil& Gas Geology,2009,30(2):293 -302.

[11] 杨敏,靳佩.塔河油田奥陶系缝洞型油藏储量分类评价技术[J].石油与天然气地质,2011,32(4):625 -630.

Yang Min,Jin Pei.Reserve classification and evaluation of the Ordovician fractured-vuggy reservoirs in Tahe Oilfield[J].Oil& Gas Geology,2011,32(4):625 -630.

[12] Arnum P V.Financial insights:should the SEC reform oils and gas reserves? [N].Chemical Market Reporter.2005 -03 -07(9).

[13] US Securities and Exchange Commission(SEC)Guidelines.Concept release on possible revisions to the disclosure requirements relating to oil and gas reserves[EB/OL].[2008 -10 -20].http:∥www.sec.gov/rules/concept/2007/33 - 8870.pdf.

[14] US Securities and Exchange Commission(SEC)Guidelines.Financial accounting and reporting for oil and gas producing activities pursuant to the federal securities laws and the energy policy and conservation act,1978[EB/OL].[2008 - 10 -20]:http:∥www.law.uc.edu/ccl/regs-x.html.

Impacts of oil prices and operation costs on proved reserves reporting

Xu Jinjin,Ren Yulin,Fan Zheyuan,Zhang Yaxiong,Wei Ping,Zhang Ling and Guo Mingli

(SINOPEC Exploration&Production Research Institute,Beijing100083,China)

Several Chinese oil companies are listed on the U.S.stock market,their petroleum reserve disclosure by SEC proposed rules is indispensable,and the proved reserves is the most concerned.We face great challenges for SEC reserves disclosure because of crude price changing,operation costs rising and other factors,it is necessary to determine the impacts of oil price and operation costs on proved reserves reporting.Taking the A oilfield in China as an example,we obtained various combinations of oil price and operation costs by increasing price and cost at a rate of 10%.Based on calculation with ORGE software,we analyzed the impacts of changes of oil price and the cost on proved reserves reporting.The results show that proved reserves might increase as oil prices rise,but the increasing rate tends to decline gradually.The proved reserves might reduce as operating costs increase,but the decreasing rate also tends to decline progressively.The impacts of oil price and cost on proved reserves is nonlinear,and can be divided into three stages,including dramatic impact,moderate impact and weak impact stages.

oil price,operation cost,sensitivity analysis,proved reserve,reserve evaluation

TE155

A

0253-9985(2012)04-0646-04

2012-03-11;

2012-07-12。

许进进(1982—),男,高级工程师,资源评价。

(编辑 张亚雄)