基于AHP法的我国煤炭类上市公司绩效评价研究

2012-01-05罗世兴沙景华

罗世兴,沙景华

(1.中国地质大学(北京)地球科学与资源学院,北京 100083;2.中国地质大学(北京)人文经管学院,北京 100083)

煤炭是我国的主要能源资源。2009年原煤占我国能源生产总量的77.3%,煤炭消费总量占我国能源消费总量的70.4%[1]。2010年,全国煤炭产运销较快增长,供需基本平衡,投资较快增长。前11个月,全国规模以上煤炭企业主营业务收入21155亿元,同比增长41.8%。前10家企业实现利润1110亿元,占规模以上煤炭企业利润总额的37.9%[2]。

煤炭上市公司作为我国煤炭行业的主要力量,其经营的状况和水平直接影响到我国煤炭产业的发展。同时,作为煤炭类上市公司各利益相关主体,因各自利益诉求不同而以不同视角关注公司的财务绩效状况[3],以做出科学的决策。因此对煤炭行业各上市公司的绩效水平在其所处行业横向比较,并做出全面,合理评价不仅可以给投资者提供一个准确的参考,而且可以正确引导企业的经营方向,实现优胜劣汰。

1 煤炭上市公司及其绩效评价的发展

1.1 煤炭行业上市公司概况

我国煤炭企业上市较晚,靖远煤电是第一家与煤炭有关的上市公司,于1994年1月6日成功发行股票。山西焦化于1996年8月8日在沪市发行股票,伊泰煤炭股份有限公司于1997年8月8日成功发行了我国第一支煤炭B股。兖州煤业是第一家在境外上市的公司。此后国有大型煤炭企业集团纷纷组建股份公司,迎来上市高潮。截至2008年底,国内共有煤炭类上市公司31家(行业统计口径)[4]。此外,天地科技和神马实业两家上市公司控股股东为大型国有煤炭企业。

煤炭类上市公司发行股票的方式主要是上网定价发行,网下询价发行。上网定价发行、上网定价发行网下配售以及二级市场配售、全额预缴,比例配售,余额即退也存在。靖远煤电是以公开拍卖的方式,而伊泰B股是以私募配售的方式发行。

从发行市盈率来看,2000年以前发行的煤炭上市股发行市盈率8~16倍之间。在此期间兖州煤业发行市盈率最低,为8.80。最高的是神火股份,达15.59;2000~2001两年间发行的股票其发行市盈率在23~38倍之间,比前阶段的翻了一番多。此期间煤炭上市公司发行市盈率最高与最低的分别是煤气化和ST贤成,发行市盈率分别23.61倍和37.70倍;2002~2007年上半年,煤炭行业公司迎来上市的高潮期,共有10家公司上市。期间的发行市盈率与2000年以前的股票相类似,普遍偏低,在9~20倍之间。最高和最低的分别是平煤股份和山煤国际,其倍数分别为9倍和19.99倍;2007年下半年开始至今,煤炭上市公司的发行市盈率又提升到了一个新的高度。此期间共发行4只煤炭股,其发行市盈率均在28倍之上,中国神华和中煤能源两大煤炭巨头的上市市盈率最高,分别为44.76倍和43.71倍。这些股票的表现与国家宏观经济发展状况、行业发展水平以及自身实力的强弱密切相关,同时也是我国资本市场特定发展阶段的产物。

1.2 公司绩效评价的变革

企业财务绩效评价是综合利用财务会计学、经济学、管理学、统计学等学科的理论和方法,对一定时期内的企业经营状况进行定量分析,以做出客观、公正的综合评判[5]。企业绩效评价主要包含财务指标和非财务指标,其中财务指标主要包含以下四个方面。

1)盈利能力。企业的盈利能力是指企业在一定时期赚取利润的能力,是相对于一定的资源投入、一定的收入而言。它是投资者取得投资收益、债权人收取本息的资金来源,是经营者经营业绩的体现,也是职工集体福利不断完善的重要保障。主要用资产收益率、主营业务利润率,成本费用利润率等表示。

2)偿债能力。企业偿债能力是指企业用其资产偿还长期债务与短期债务的能力。企业有无支付现金的能力和偿还债务能力是其能否生存和健康发展的关键。主要用资产负债率、流动比率、速动比率等指标表示。

3)营运能力。企业营运能力是指企业运用各项资产以获取利润的能力,主要用存货周转率、应收账款周转率、资产周转率等指标表示。

4)成长能力。企业成长能力是指企业未来发展趋势与速度,包括企业规模的扩大、利润和所有者权益的增加。主要通过主营业务收入增长率、净利润增长率、资本增长率、总资产增长率等指标反应。

国内的公司绩效评价指标体系有过四次变革:第一次变革是为适应计划经济向市场经济的变化,1993年财政部出台可《企业财务通则》,它规定资产负债率、流动比率等8个指标组成,从盈利能力、营运能力和偿债能力进行综合评价[6];第二次是建立现代企业制度的要求,财政部于1995年制定和颁布了《企业经济效益评价指标体系(试行)》的通知,由10个指标组成[7]。第三次变革是为了市场经济公平竞争的需要,财政部等四部委于1999年6月1日联合印发了《国有资本金绩效评价规则》及《国有资本金绩效评价操作细则》,共32个指标构成[8]。第四次变革是为了转变经济增长方式,提高投入产出。2006年国资委通过《中央企业综合绩效评价管理暂行办法》,主要包含27个财务指标分行业进行评价分析[9]。本文用较少的核心的指标,构建来反映煤炭类上市公司绩效的评价体系。

2 评价方法的选择与指标体系的建立

2.1 评价方法

层次分析法(Analytic Hierarchy Process,简称AHP)是美国运筹学家萨特(T.L.Saaty)教授在20世纪70年代中期提出的种处理复杂决策问题的方法,其核心思想是把复杂的决策问题层次化。运用AHP进行决策时,大体上分为以下四个步骤:①分析问题,确定系统中各因素之间的关系,建立系统的递阶层次结构;②对同层次的各因素关于上层次中的某准则和重要性进行两两比较,构造两两比较判断知阵;③计算各层次相对权重的单排序;④计算各层因素对系统总目标的合成权重,并进行层次总排序[10]。

2.2 指标体系

煤炭类上市公司的绩效评价应包含财务指标和非财务指标,但由于非财务数据的获取难度大,本文的评价指标主要是财务指标,主要包含四个方面:①盈利能力,反应企业的获利能力,借以反应了其创造新价值的能力;②偿债能力,反应企业负债水平以及还债能力。借以评价企业的经营风险;③营运能力,反应企业的经营管理水平,借以评价企业的资产管理、周转能力;④成长能力,反应企业的资产保值增值能力,借以评价企业发展的趋势。细分13个二级指标,建立指标体系,对煤炭类上市公司进行考察。具体的指标名称、标准参考值和计算公式见表1。

表1 绩效评价指标名称、标准参考值及计算公式

注:标准参考值来源国资委财务监督与考核评价局制定的《企业绩效评价标准2011》。

3 煤炭上市公司绩效的AHP评价应用

3.1 样本选取与数据收集

根据《2009年中国煤炭工业发展研究报告》,选取了全国煤炭企业100强上市企业中,剔除主营业务为非煤炭采选业的神马实业和天地科技,加入山煤国际、昊华能源、安源股份、ST贤成这四家煤炭采掘业的上市公司,一共27家企业。煤炭行业是典型的资源性行业,煤炭上市公司主要集中在煤炭资源富集地,其中山西省拥有的煤炭类上市公司最多,达到8家,内蒙古、河南和北京各3家、安徽和河北各2家、甘肃、山东、贵州、上海、江西、青海各1家。行业分类标准依据《中国上市公司行业分类指引》分类,数据均来自各上市公司2010年年报以及巨潮网站。

3.2 数据标准化处理

由于指标体系中各指标统计单位不一样,直接进行评价有失可比性,因此需对原始数据进行无量纲化,本文采用国资委财务监督与考核评价局制定的《企业绩效评价标准2011》中煤炭全行业各指标的标准值,用标准值对比法对原始数据进行标准化处理。

3.3 指标权重的确定

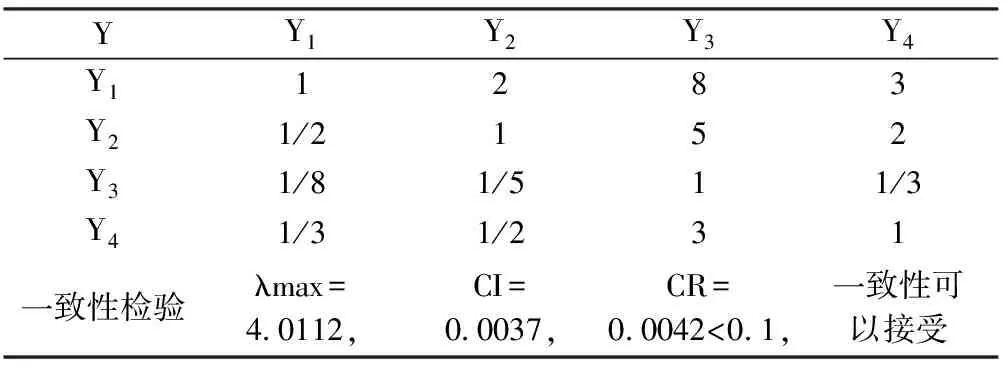

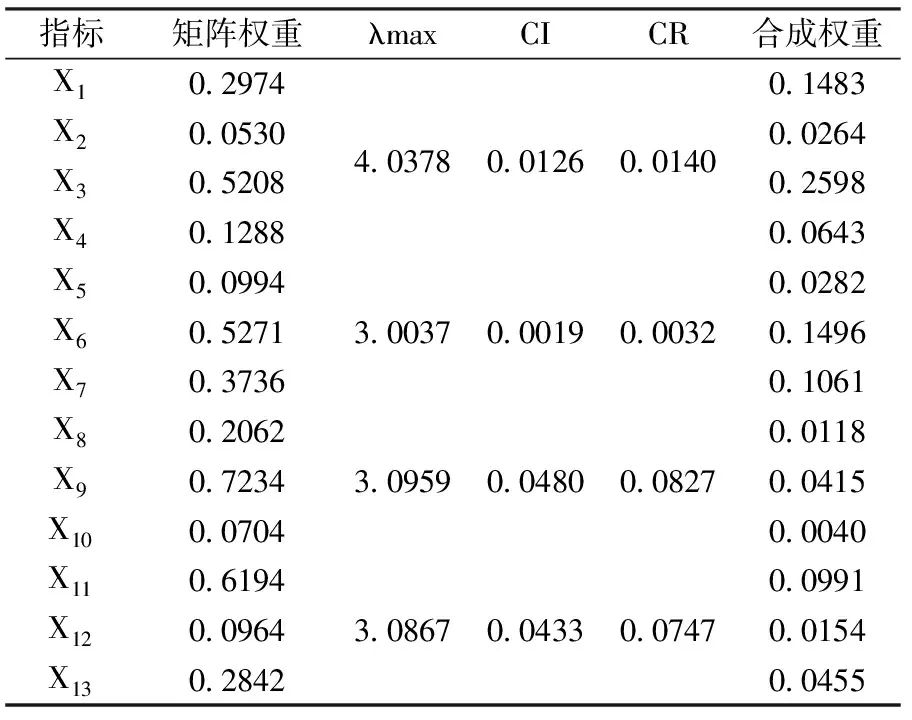

本研究按照层次分析法的具体要求,采用1~9比例标度法[11](表2),在不同时期邀请了相关领域的多为专家对各个指标重要程度进行了多轮打分,构造两两比较判断矩阵,计算各指标的权重系数,进行一致性检验。由于篇幅限制,仅以一级指标层为例(表3),确定其指标所占权重,其他依此类推。由表2和表4可知,其CI值均接近于0,且CR均小于0.1的标准,通过一致性检验。

表2 萨特1~9级标度法

表3 准则层判别矩阵

表4 各层次指标权重及一致性检验

注:措施层指标的合成权重为各自矩阵权重乘与其所在准则层的矩阵权重。

由表4判断矩阵,求得一级指标各自权重,盈利能力、偿债能力、营运能力和成长能力权重分别为0.4988、0.2838、0.0573和0.1599。措施层X1~X13的权重与一致性检验结果如表4所示。

3.4 煤炭类上市公司绩效得分

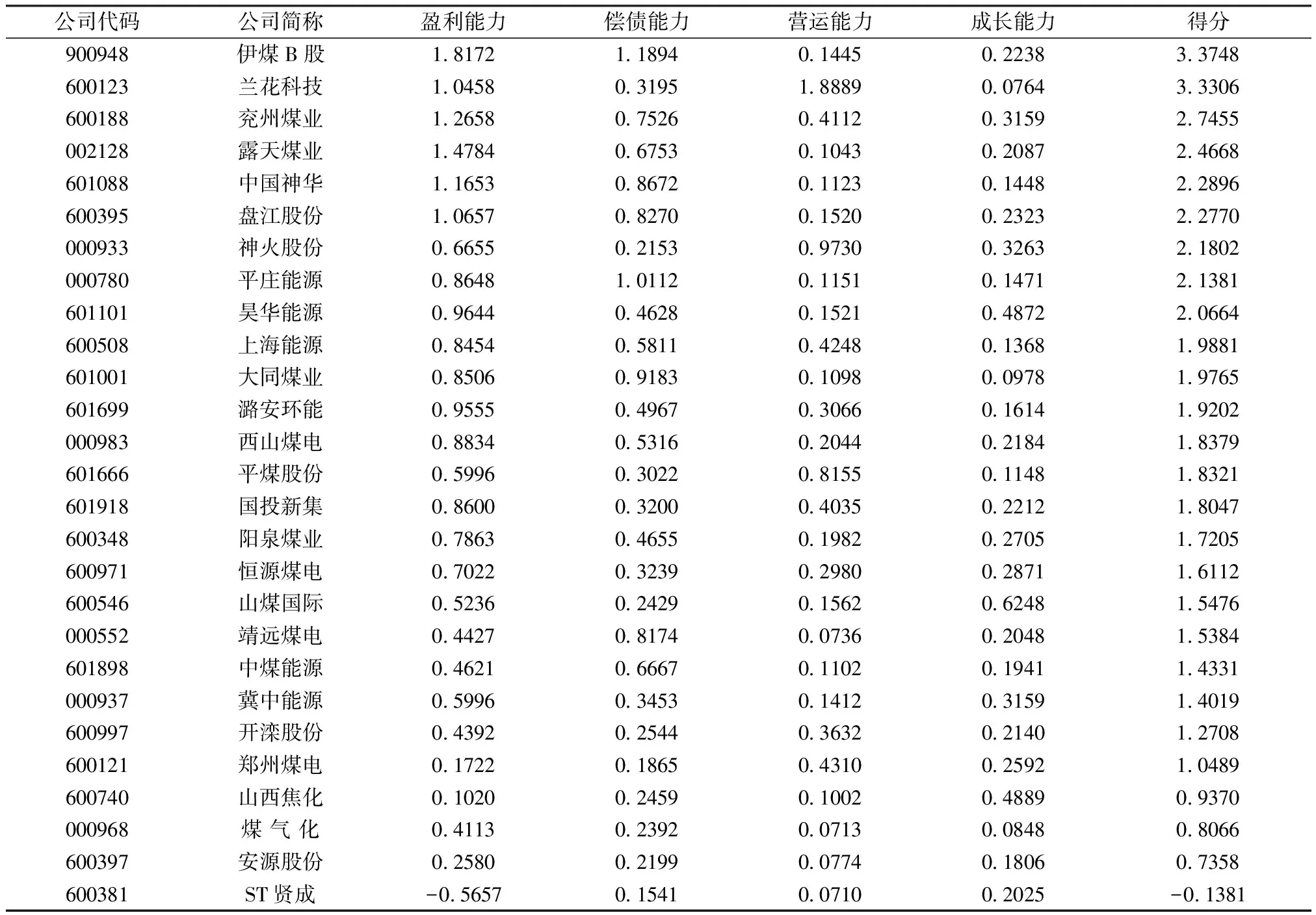

利用表5的权重系数,与标准化后的公司各指标数据对应相乘求和,得到各煤炭类上市公司的评价得分(表5)。

表5 2010年煤炭类上市公司绩效评价得分

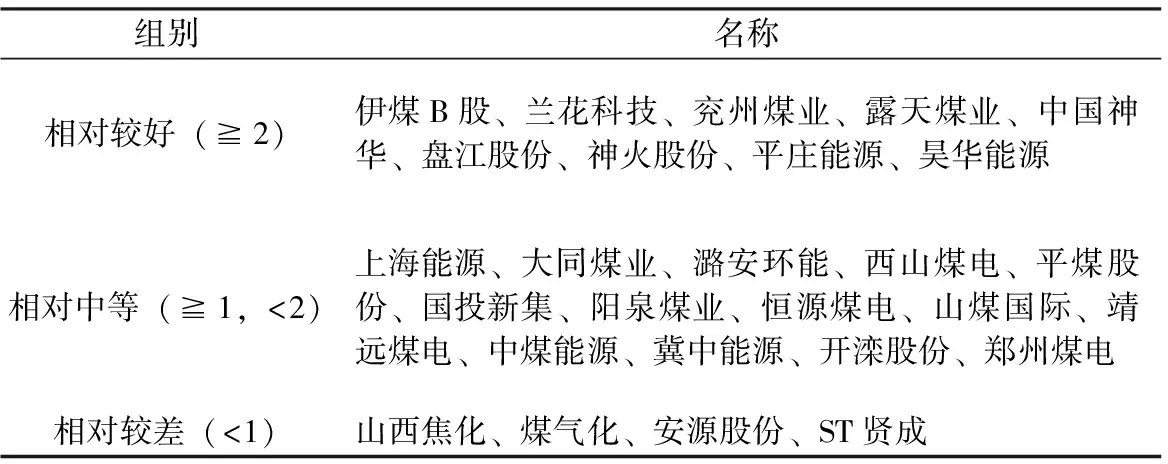

表6 煤炭行业上市公司绩效分组比较

4 煤炭类上市公司绩效分析

按照综合得分将煤炭上市公司分成相对较好、相对中等和相对较差三个档次。由表5、表6可以看出,绩效评价综合得分排名前九的是伊煤B股、兰花科技、兖州煤业、露天煤业、中国神华、盘江股份、神火股份、平庄能源、昊华能源,反应这些公司有较好的绩效水平,盈利能力、偿债能力较强。神火股份和兰花科技偿债能力较低。除兰花科技营运能力较强外,其他公司营运能力较低。成长能力一般,其中兰花科技成长能力较差。上海能源、大同煤业、潞安环能等14个公司的绩效处于中等水平;低于行业平均水平的有8个。

其中,反应盈利能力准则层分数较高的有伊煤炭B股、露天煤业、兖州煤业、中国神华、盘江股份、兰花科技、昊华能源、潞安环能、西山煤电和平庄能源,基本上都属于绩效相对较好的公司类别,ST黑化、ST贤成得分为负数,主要是这两个公司净资产收益率和主营业务利润率能力较差。反应偿债能力准则层得分较高的有伊煤B股、平庄煤业、大同煤业、中国神华、盘江股份、靖远煤电和兖州煤业,其他公司偿债能力较低,主要是这些公司的资产负债能力偏高。反应营运能力准则层得分较高的有兰花科技、神火股份、平煤股份,其他公司的营运能力都低于0.5,尤其是绩效综合得分的第三类公司,绝大部分低于0.1。煤炭类上市公司的成长能力准则层的得分都偏低,其中山煤国际、山西焦化、昊华能源得分相对较高,兰花科技、大同煤业得分低于0.1,主要是其总资产增长率和资本增长速度较低,都是负数。

5 结论

2010年,上市公司整体业绩较2009年增长37.3%,平均每股收益0.4988元,同比增长24.12%。平均净资产收益率14.45%,增长1.36个百分点,平均每股净资产3.45元,同比增长12.39%。煤炭行业资源整合和价格改革的推进,需求与产量保持强劲增长,价格大幅度上升。在所选的27家煤炭上市公司中,有19家公司的每股收益超过0.4988元,18家公司的净资产收益率超过14.45%,煤炭行业上市公司绩效总体优于市场整体业绩。中国神华、伊煤B股、兖州煤业等企业由于较强的盈利能力与偿债能力,在2010年业绩表现较好。相比之下,山西焦化,煤气化,ST贤成等公司营运能力,盈利能力较差,影响其综合得分。

煤炭上市公司应从各自的实际出发,弥补缺陷不足,获取更好的绩效表现与长期的发展。

[1] 国家统计局.中国统计年鉴2010[M] .北京:中国统计出版社,2011.

[2] 国家发改委.2010年煤炭行业运行简况[EB/OL] . (2011-01-26)[2011-12-23].http://news.cntv.cn/20110126/113470.shtml.

[3] 朱景和,袁怀雨,蔡嗣经.中国矿业上市公司绩效分析与评价[J].中国矿业,2003,12(9): 14-16.

[4] 中国煤炭工业协会.中国煤炭企业100强分析报告2009[M] .北京:中国矿业大学出版社,2010.

[5] 涂春辉,李双杰.中国电子行业上市公司绩效分析[J].世界经济,2002(1):61-69.

[6] 财政部.企业财务通则[EB/OL].(1992-11-30)[2011-12-23]. http://www.chinaacc.com/new/63/64/71/2003/5/ad04662750111925300214307.htm.

[7] 财政部.企业经济效益评价指标体系[EB/OL].(1995-01-09)[2011-12-23]. http://www.people.com.cn/item/flfgk/gwyfg/1995/215901199411.html.

[8] 财政部,人事部,国家经贸委,等.国有资本金绩效评价规则[EB/OL].(1999-06-01)[2011-12-23]. http://www.gzfinance.gov.cn/zwgk/zcfg/gyzc/t20060104_2158.html.

[9] 国务院国有资产监督管理委员会.中央企业综合绩效评价管理暂行办法[EB/OL].(2006-04-07)[2011-12-23]. http://www.sasac.gov.cn/gzjg/tjpj/cwzd/200604300015.htm.

[10] 沈琳玲,汪亚超 .层次分析法在上市公司业绩综合评价中的应用[J].治淮,2008 (12):52-53.

[11] 张晨光,吴泽宁.层次分析法比例标度的分析与改进[J].郑州工业大学学报,2000,21(2):85-87.