基于分位数回归的基金风格分析与业绩评价

2012-01-02许启发蒋翠侠

胡 丰,许启发,蒋翠侠

(合肥工业大学 管理学院,安徽 合肥 230009)

一、引 言

证券投资基金自1991年出现以来就成为了我国证劵市场上举足轻重的投资者。随着时间的推移,基金占证劵市场的比重也越来越大,通过基金进行投资的人也越来越多,截止到2010年12月,整个基金规模为24 972.49亿元。基金风格是指基金公司在构建投资组合过程中所表现出来的投资策略和收益表现,主要可以划分为:积极型和消极型;价值型、成长型与混合型等。基金风格需要基金在其发行招募说明书中公开申明,不同的基金风格意味着不同的投资策略与收益表现,可能吸引不同类型投资者参与其中。例如:积极性基金,其收益大,风险也大,适合激进型投资者;而消极性基金,其收益小,风险也小,适合稳健型投资者。基金在运行过程中,由于基金经理人变更等因素的影响,基金风格可能发生改变,称为基金风格漂移。事实上,基金风格漂移违背了投资者的投资理念,会损害投资者利益。基金风格分析,一方面能够揭示基金风险变化特征,另一方面有助于评价基金经理操作技能与基金绩效。

目前,基金风格分析方法主要有两类:基于组合的分析法和基于收益的分析法,前者由于基金组合信息不易获取,操作麻烦,并不常用;后者主要将基金超额收益对影响因子进行回归,操作简便,成为常用方法。在基于收益的风格分析研究中,经典的方法主要有:Sharpe(1992)[1]通过基金超额收益对风格资产进行回归,利用风格资产回归系数确定基金风格;Loboseo(1999)[2]将Sharpe(1992)风格分析模型与Modigliani等(1997)[3]提出的风险调整绩效指标相结合,提出了风格调整绩效的计算方法;Gruber(1996)[4]利用Fama-French(1992, 1993)[5][6]三因子外加债券收益率因子,Carhart(1997)[7]利用Fama-French三因子外加动量因子,将其作为风格指数,通过回归分析方法,基于回归系数确定基金风格;Idzorek等(2004)[8]提出用于评价基金风格漂移的SDS方法,可度量基金风格随时间变化程度。国内在基金风格分析方面的研究起步较晚,多数文献主要采用两类方法:Sharpe模型与Fama-French三因子模型,对基金风格与绩效进行实证研究。曾晓洁等(2004)[9]研究发现,无论事前分析和事后分析都表明我国基金的投资风格趋于相同;赵坚毅等(2005)[10]通过构造连接风格分析与下侧风险指标的风险规避系数来研究基金的风格和投资者的风险管理要求;周铨等(2006)[11]对选取的数据进行因子分析和聚类分析,对分类结果用Sharp回归得出中国基金风格趋同;李学峰等(2007)[12]运用了Sharp模型对基金风格的漂移进行了研究;王敬等(2007)[13]对基金风格的持续性进行了研究;曹雪平(2011)[14]分别对牛市和熊市下的基金风格和经风格调整的基金绩效进行了研究;范龙振等(2002)[15]发现三因子模型能很好地解释中国股票市场指数的差异;张宗益等(2010)[16]运用三因子模型对基金风格进行检验,同样发现严重趋同现象;郑鸣等(2010)[17]运用了Sharpe和三因子模型对基金风格、积极风险和投资绩效进行了归类和估计;屠新曙等(2010)[18]通过Sharp模型确定基金的风格,并将三因子模型应用于基金绩效的评价。

以上研究无论采用Sharpe模型还是Fama-French三因子模型,都是基于均值回归分析范式。许启发等(2011)[19]指出:当基金超额收益服从非对称分布或者分布的散布较大时,均值很难具有代表性,需要更加细致地刻画基金超额收益分布的位置、散布与形态等。Koenker等(1978)[20]提出的分位数回归克服了均值回归的不足,不仅数据特征要求较低,而且可以揭示基金超额收益分布变动规律。Bassett等(2001)[21]将Sharpe模型拓展到分位数回归框架下,建立了Sharpe模型的分位数回归分析方法,并用于基金风格分析。本文将Fama-French三因子模型拓展到分位数回归框架下,建立Fama-French三因子模型的分位数回归分析方法,并用于基金风格分析,给出基金风格漂移测度、基金经理业绩评价等方法;最后对中国基金市场进行了实证研究。

二、基于分位数回归的Fama-French三因子模型

1.模型表示

Fama等(1992)[22]对美国股票市场影响股票收益率差异的因素做了全面的研究,结果发现:系统风险β值不能完全解释这种差异,而上市公司的规模、账面市值比、市盈率可以在很大程度上对其进行解释。Fama等(1993)[23]进一步分析认为,这些能解释股票收益率差异的因素具有很强的相关性,可以归纳为三个因子:市场溢酬因子(RMRF),规模因子(SMB,small minus big),账面市值比因子(HML,high minus low),从而建立了经典的Fama-French三因子模型。

现在将Fama-French三因子模型拓展到分位数回归框架下,建立Fama-French三因子模型的分位数回归分析模型。

Q(Ri,t-Rf,t│τ)=αi(τ)+βi,1(τ)▯(Rm,t-Rf,t)+βi,2(τ)▯SMBt+βi,3(τ)▯HMLt

(1)

式中,Ri,t为基金i在时刻t的收益率,Rf,t为时刻t的无风险利率,Ri,t-Rf,t为基金i在时刻t的超额收益率;SMBt和HMLt分别是时刻t的规模因子和账面市值比因子的收益率;Rm,t是时刻t的市场组合收益率,(Rm,t-Rf,t)即是市场溢酬因子;τ∈(0,1)为分位点,Q(Ri,t-Rf,t│τ)为超额收益的条件分位数;αi(τ),βi,1(τ),βi,2(τ),βi,3(τ)为分位数回归系数,可以通过Portnoy等(2007)[24]提出的内点算法进行参数估计,其一般取值随分位点τ的变化而变化。

2.模型解释

这里,将SMB、HML看成是风险因子,基金风格分析将以规模因子和账面市值比因子两个维度进行。式(1)中,回归系数βi,2(τ)=∂Q(Ri,t-Rf,t│τ)/∂SMBt反映了基金超额收益分布的τ分位数对规模因子变动敏感程度,称为规模风格偏好系数,若系数βi,2(τ)为正(负),判定基金风格为小(大)盘型;回归系数βi,3(τ)=∂Q(Ri,t-Rf,t│τ)/∂HMLt刻画基金超额收益分布的τ分位数对账面市值比因子的变动敏感程度,称为账面市值比风格偏好系数,若系数βi,3(τ)为正(负),判定基金风格为价值型(成长型);截距项αi(τ)可用于衡量分位点处的基金投资绩效。

三、实证研究

1.数据选取

本文以中国基金市场所有基金为研究对象,考察了704只基金,时间段为2002年2月至2011年8月,数据频率为月度数据;主要涉及指标有:(1)基金累积净值,因为开放式基金一段时间会有一次分红,所以累积净值比单位净值能更好地描述基金收益情况。(2)Fama-French三因子,即市场溢酬因子、规模因子、账面价值比因子。(3)无风险利率,按一年定期存款的基准利率代替,换算成月无风险利率。以上数据均来自国泰安(CSMAR)数据库。基金的收益率按复合收益计算如下:

Ri,t=In(NAVt)-In(NAVt-1)

(2)

其中,NAVt代表基金第t个月的累积净值。

2.基金风格分析

基于Fama-French三因子模型的均值回归与分位数回归,运用R统计软件进行编程,对704只基金进行逐一计算,最终选取具有代表性的两只基金:长盛债券和易方达策略(样本区间为2004年1月至2011年8月,数据频率为月度数据,样本量为92),报告其模型参数估计及基金风格分析结果。为比较回归系数随分位点变动大小,图1与图2的纵坐标范围都取(-0.1,0.5),图1表明:对于长盛债券,均值回归与分位数回归结果大体相当;图2表明:对于易方达策略,均值回归与分位数回归结果差异显著。

表1 长盛债券风格分析

注:***、**、*分别表示1%、5%和10%显著性水平下显著.

图1 长盛债券风格分析

表2和图2提供了易方达策略基金风格分析结果。由表2结果可知,无论是均值回归还是分位数回归,结果都表明规模因子在10%显著性水平下不显著(除0.1分位点外),判定其投资目标以中盘股为主;然而,账面市值比因子在10%显著性水平下显著(除0.5分位点外),且账面市值比风格偏好系数为正,判定其风格为价值型。综合以上两个维度信息,可将易方达策略视为中盘价值型基金。由图2可知,均值回归与分位数回归存在较大差异,特别在下尾(0.1分位点处)与上尾(0.9分位点处),分位数回归系数明显高于均值回归系数。在各分位点处,规模风格偏好系数与账面市值比风格偏好系数都存在较大差异,Wald检验:拒绝等斜率的原假设。再由表2可见:第一,账面市值比风格偏好系数在0.9分位点处最大(0.5496),对应超额收益最高(0.0425);第二,规模风格偏好系数在0.5分位点处系数最小(0.0030),对应超额收益最低(-0.0014),表明不同的基金风格会影响基金绩效。

Bassett等(2001)[25]指出:基金风格依赖于各因子如何影响基金的期望收益、中位数收益以及收益分布的尾部,很难用一个单一测度值来描述基金风格。为此,需要综合均值回归与分位数回归两个方面的信息,进行基金风格分析,否则会存在片面性。例如,易方达策略这只基金的规模因子,它在0.5分位点处偏向于中盘,但0.1和0.9两个尾部更偏向于小盘,主要原因在于规模因子对于收益分布的不同部分产生了不同影响。

表2 易方达策略风格分析

注: ***、**、*分别表示1%、5%和10%显著性水平下显著.

图2 易方达策略风格分析

3.风格漂移分析

Fama-French三因子模型的均值回归与分位数回归还可用于测度基金风格变化,即进行基金风格漂移分析,过程可概括为:第一步,以50个月为滚动窗口,建立Fama-French三因子模型,分别用均值回归和分位数回归估计模型回归系数,得到一个时间段的估计结果;第二步,以一个月为时间单位依次向后滚动,不断得到新的回归系数;第三步,获得基金风格因子系数的时间序列结果,用以揭示基金风格漂移。

图3和图4分别报告了长盛债券规模风格偏好系数与账面市值比风格偏好系数随时间(2008年2月~2011年8月)变动特征。由图3可知,无论是均值回归还是分位数回归,规模风格偏好系数向负的方向远离0刻度线,其风格越来越倾向于大盘型。由图4可知,无论是均值回归还是分位数回归,账面市值比风格偏好系数与正向0刻度线越接近,其风格越来越倾向介于成长型与价值型之间的平衡型。

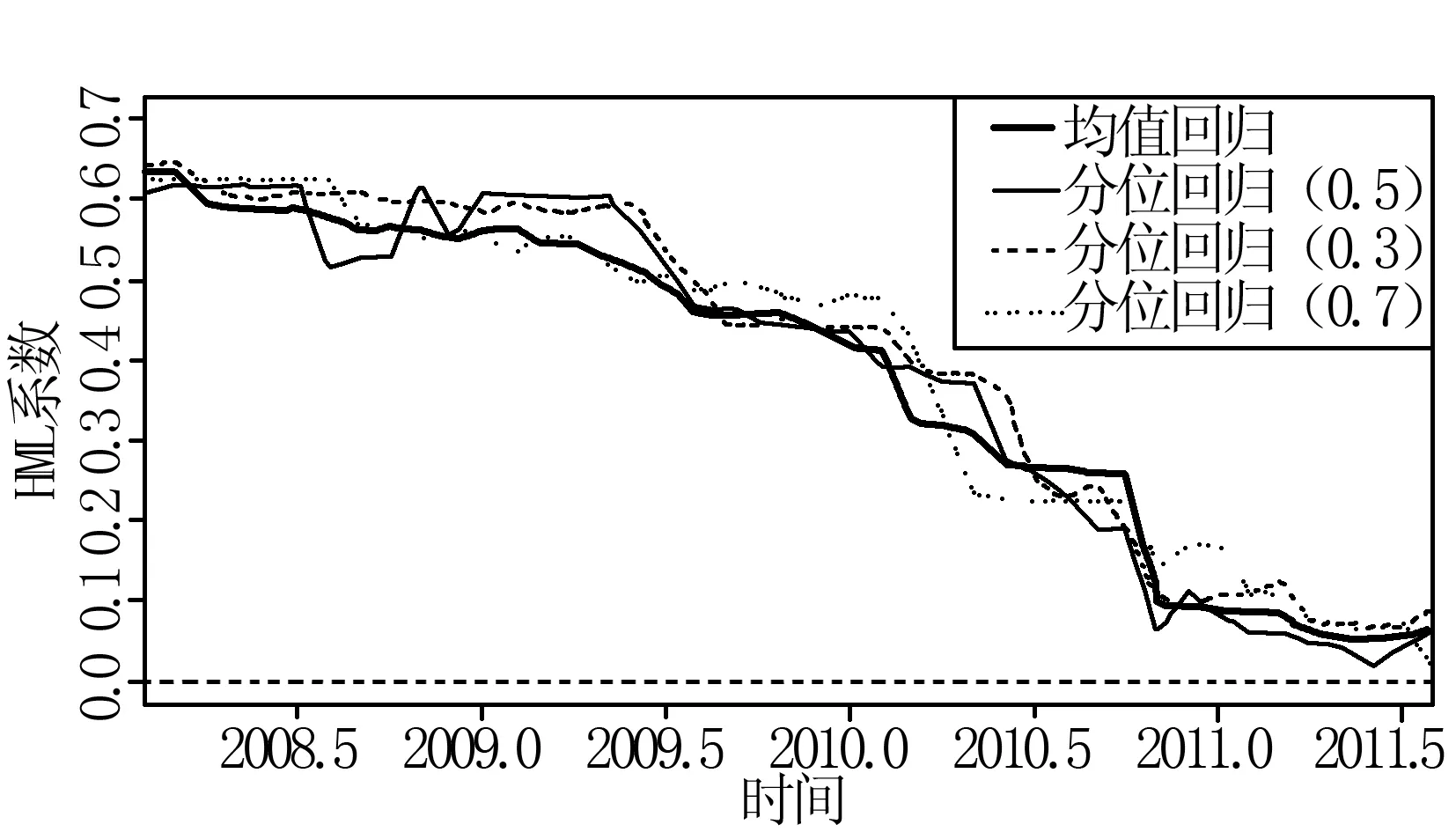

图5和图6分别报告了易方达策略规模风格偏好系数与账面市值比风格偏好系数随时间(2008年2月~2011年8月)变动特征。由图5易见,随时间推移,四条曲线缓慢回落到0刻度线,表明无论是均值回归还是分位数回归,规模风格偏好系数在不断减小到0,意味着该基金逐步由小盘型向中盘型过渡。由图6易见,随时间推移,四条曲线迅速回落到0刻度线,表明无论是均值回归还是分位数回归,账面市值比风格偏好系数不断减小到0,意味着该基金逐步由成长型向平衡型过渡。

图3 长盛债券规模风格偏好系数

图4 长盛债券账面市值比风格偏好系数

图5 易方达策略规模风格偏好系数

图6 易方达策略账面市值比风格偏好系数

4.基金经理业绩评价

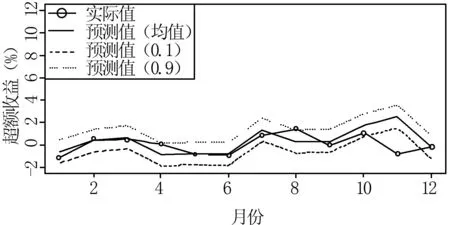

图7和图8分别给出长盛债券均值回归预测与分位数回归预测结果,图9和图10分别给出易方达策略均值回归预测与分位数回归预测结果。由图7和图9可见,均值回归预测的80%置信区间宽度在各月保持恒定,同时点预测结果处于带型区域的中部;由图8和图10可见,分位数回归预测的80%置信区间宽度并非恒定,如7月较窄,而11月较宽,同时点预测结果并非处于带型区域的中部,表明超额收益并非服从对称分布。

由图7和图8易见,在第11月,无论均值回归预测还是分位数回归预测,长盛债券实际超额收益均在80%置信区间的下方,表明基金经理的业绩表现较差;在余下的11个月,长盛债券实际超额收益都在80%置信区间范围之内,并且均值预测与中位点预测结果都与实际超额收益水平非常接近。由图9和图10易见,在第3个月和第11个月,无论均值回归预测还是分位数回归预测,易方达策略实际超额收益均在80%置信区间下方,表明基金经理的业绩表现较差。

图7 长盛债券均值回归预测

图8 长盛债券分位数回归预测

图9 易方达策略均值回归预测

图10 易方达策略分位数回归预测

四、结 论

本文首先将Fama-French三因子模型拓展到分位数回归框架下,建立了Fama-French三因子模型的分位数回归分析方法;其次,将Fama-French三因子模型的均值回归与分位数回归应用于基金风格分析,进一步讨论了基金风格漂移、基金经理业绩评价等主题;第三,通过实证研究,对比了均值回归与分位数回归在基金风格分析中的作用。发现分位数回归分析方法得到的结果相比于均值回归能更进一步看清基金的风格,关于基金风格漂移与基金经理业绩评价运用了分位数回归的方法,通过各个分位点的观察能更详细了解其走向,这样对于投资者根据风险选择基金能提供更详细的依据,投资者通过各个分位点的观察能更全面地了解基金的走向,这就说明分位数回归对于均值回归是一个很好的补充,能更完整地对基金的风格进行判定。

[1]Sharpe W F. Asset allocation: management style and performance measurement[J]. Journal of Porfolio Management, 1992,(18):7-19.

[2]Lobosco A. Style/risk-adjusted performance[J]. Journal of Porfolio Management, 1999,25(3):65-68.

[3]Modigliani F, Modigliani L. Risk-adjusted performance[J]. Journal of Porfolio Management, 1997,23(2):45-54.

[4]Gruber M. Another puzzle: the growth in actively managed mutual funds[J]. Journal of Finance, 1996,(51):783-810.

[5][22]Fama E, French K. The cross-section of expected stock returns[J]. Journal of Finance, 1992,(47):427-465.

[6][23]Fama, E, French K. Common risk factors in the returns on stocks and bonds[J]. Journal of Financial Economics, 1993,(33):3-56.

[7]Carhart M M. On persistence in mutual fund performance[J]. Journal of Finance, 1997,(52):57-82.

[8]Idzorek T M, Bertsch F. The style drift score[J]. Journal of Porfolio Management, 2004, 31(1):76-83.

[9]曾晓洁,黄 嵩,储国强.基金投资风格与基金分类的实证研究[J].金融研究,2004,(3):66-78.

[10]赵坚毅,于 泽,李颖俊.投资者参与和证券投资基金风格业绩的评估[J].经济研究,2005,(7):45-55.

[11]周 铨,朱洪亮,李心丹.基于因子聚类方法的基金风格分类研究[J].南方经济,2006,(12):61-69.

[12]李学峰,徐 华.基金投资风格漂移及其对基金绩效的影响研究[J].证券市场导报,2007,(8):70-77.

[13]王 敬,刘 阳.证券投资基金风格:保持还是改变[J].金融研究,2006,(12):61-69.

[14]曹雪平.不同态势下基金风格和绩效[J].系统工程,2011,29(5):31-37.

[15]范龙振,余世典.中国股票市场的三因子模型[J].系统工程学报,2002,(6):536-546.

[16]张宗益,项慧玲.基于风格调整的开放式基金业绩评价实证研究[J].技术经济,2010,29(5):78-82.

[17]郑 鸣,李思哲.我国基金风格投资的积极风险补偿研究[J].厦门大学学报(哲学社会科学版),2010,(2):29-36.

[18]屠新曙,朱 梦.基金绩效评价的Fama-French三因素模型检验[J].广东金融学院学报,2010,(2):103-112.

[19]许启发,蒋翠侠.分位数局部调整模型及应用[J].数量经济技术经济研究,2011,28(8):115-133.

[20]Koenker R, Bassett G. Regression quantiles[J].Econometrica,1978,(46):33-50.

[21][25]Bassett G W, Chen H L. Portfolio style: return-based attribution using quantile regression[J]. Empirical Economics,2001,(26):293-305.

[24]Portnoy S, Koenker R. The Gaussian and the Laplacian Tortoise: computability of squared-error versus absolute-error estimators, with discussion[J]. Statistic Science, 1997,(12):279-300.