村镇银行农户小额信贷业务发展研究

2011-12-31李卓薛媛元扈迎飞李拓

银行家 2011年7期

随着社会主义新农村建设如火如荼地展开,各地农户、农村中小企业以及农村基础设施建设对金融服务的需求与日俱增,在农村发展多种形式、多种途径以及多种特点的小型金融机构势在必行。

在此背景下,2006年,农村金融改革进一步深化。在农业发展银行、农业银行、农村信用合作社及邮政储蓄银行的业务规模做出调整的同时,新型农村金融机构的建立成为改革的另一个支柱。同年,银监会发布《关于调整放宽农村地区银行业金融机构准入政策,更好支持社会主义新农村建设的若干意见》,调整放宽了对农村地区银行业金融机构准入的政策限制,在这一文件的影响下,以村镇银行为代表的新型农村金融机构在全国各地快速发展。浙江省的金融发展较为成熟、农村经济较为发达,在第二批村镇银行扩展地区中具有一定代表性。

作为全国经济百强县,长兴县农村中小企业以及农村基础设施建设对金融的需求与日俱增,农业较高的自然风险、农产品较明显的市场风险、较低的农村市场化程度等一系列涉农问题,都对农村金融服务体系提出了全新的挑战。然而,就长兴目前的农村金融发展状况来看,与发展“三农”的实际需求相比还远远不够,金融产品单一,金融服务网点少,贷款门槛高,以及办事效率低等问题至今依然是制约新农村建设的瓶颈。长兴联合村镇银行的建立,旨在促进农村地区形成投资多元、种类多样、覆盖全面、服务高效的全方位服务体系,有效解决农村地区金融网点覆盖率低、金融供给不足、竞争不充分等问题,更好地加强农村金融服务,促进和谐社会发展和社会主义新农村建设,为长兴农村的金融“补血”,从而更好地服务“三农”。

长兴县村镇银行小额农贷业务的发展现状

银行发展现状

长兴联合村镇银2008年4月30日正式创建成立,是杭州联合银行旗下第一家村镇银行,同时也是浙江省第一家村镇银行。同年5月,长兴联合村镇银行正式挂牌营业。长兴联合村镇银行注册资本为2亿元,既远远超过银监会所规定的300万元人民币门槛,同时也是当时全国注册规模最大的村镇银行。在其注册资本中,作为主发起人,杭州联合银行出资8000万元,持股比例为40%,其所联合的另外24家伙伴企业持股20%。可见作为第一大股东的杭州联合银行对其拥有绝对控制权。

作为当地的村镇银行,长兴联合村镇银行本土化程度比较高,比较容易被当地的个体农民和中小企业所接受。此外,该行的员工绝大多数都是长兴本地人,并且在长兴县其他银行工作过,对长兴县的基本情况比较了解。而且其相关人际关系又能帮助工作人员在工作中扫清一些障碍。同时,与国有四大银行和股份制商业银行相比,长兴联合村镇银行能更好地扎根于本土,在支农扶农方面更具有针对性,能结合当地的实际情况,更好地服务于“三农”。例如,该行的贷款人员对长兴县的相关农业较为熟悉,对农户也较为了解,大大加快了贷款手续的相关流程,及时缓解农民贷款难的问题。

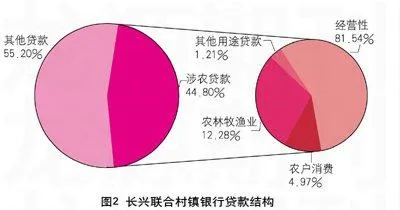

长兴联合村镇银行的成立,旨在促进长兴县地区形成投资多元、种类多样、覆盖全面、服务高效的全方位金融服务体系,有效解决长兴地区金融网点覆盖率低、金融供给不足、竞争不充分等问题。经过短短三年的发展,2010年长兴联合村镇银行的存款总额达到了17亿元,占当地存款总额的5.4%,在当地金融机构中排第六名;同年其贷款总额达到了2