欧美债务危机比较分析与前景展望

2011-12-31董兵兵陈玉瑶

银行家 2011年10期

2008年全球金融危机爆发后,世界各国政府采取了史无前例的救市措施,全球金融市场由雷曼破产后的极度恐慌逐渐趋于平静。正当世界经济步履蹒跚地迈动复苏步伐之际,欧洲债务危机首先在希腊爆发,时隔不到两年,美国也因债务问题失去了保持70年的AAA评级。当前,主权债务问题成为决定全球经济走向的关键性因素,理清欧美债务危机的异同点,展望其未来发展,对于看清世界经济形势,采取正确措施加以应对具有重要意义。

欧美债务危机的共同特征

两场危机的性质相同,都属于政府债务水平超出正常偿付能力引发的主权债务危机

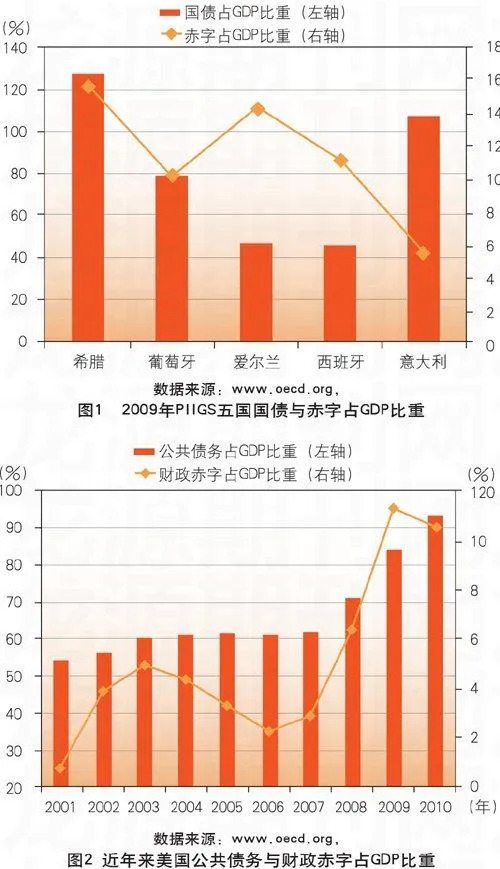

主权债务也称国家债务、政府债务或公共债务,是一国政府等公共部门持有债务的总和,当债务总额超过政府能够正常负担的水平时,债券违约风险就会增加,一些投资者对政府能否按期还款产生怀疑,于是抛出风险资产,进而影响到债市、股市、汇市等多个金融市场,市场的剧烈动荡又进一步推高了债券违约的可能性,债务危机由此爆发。主权债务问题的核心是国债的偿付性问题,政府的偿债能力可以用财政赤字和债务总额占GDP的比重来衡量。2009年,希腊、葡萄牙、爱尔兰、西班牙四国财政赤字占GDP的比重均超过10% ,希腊、意大利两国政府债务占GDP的比重超过100%(图1);过去两年,美国财政赤字占GDP的比重分别为11.3%和10.6%,而2011年8月美国失去AAA主权信用评级前,债务总额已达14.29万亿美元,与2010年该国GDP总量14.66万亿美元已非常接近(图2)。欧美国家过高的财政赤字和债务增加了政府违约的可能性,一旦其主权信用评级被调降,很容易引发市场恐慌,进而形成债务危机。

两场危机都由政府救市引致,根本原因在于西方国家经济增长内在动力的不足

2008年金融危机爆发后,各国政府均采取了大规模救市和刺激经济的举措,减税导致财政收入下滑,财政支出更加依赖于政府债务的增加。救市的本质是用政府债务代替私人债务,如果经济状况不能随之好转,政府将因此背负沉重的债务负担,并失去继续刺激经济的能力。由于近年来新兴市场国家迅速崛起,欧美国家非高科技产品处于价格劣势,市场不断被挤压,制造业逐渐萎缩,生产性不足;同时人口老龄化导致国家福利开支巨大,普遍依靠负债维持较高的国民生活水平,财政普遍不堪重负。欧美国家前几年经济的高速增长主要来自于财政赤字、信贷消费和基础设施投资,金融危机的发生导致房地产市场崩溃,出口大幅萎缩、居民消费下滑,政府只能靠增加赤字来拉动经济,债务不断积累,终于导致了主权债务危机的爆发。

欧美债务危机的不同之处

欧美债务危机爆发的制度性原因不同

主权债务危机在欧元区大规模爆发,外因是金融危机引发的全球金融动荡和经济衰退,内因在很大程度上可以归结为欧元区的制度性缺陷。对于拥有独立货币主权的国家来说,当政府通过市场发行债券遇到困难时,可以责令本国央行增发货币买入国债,以避免国债收益率的大幅上升。然而欧元区的成立使成员国丧失了货币主权,货币政策由欧洲央行统一掌管,成员国政府无权要求欧洲央行对其提供资金支持。当金融危机袭来时,希腊等国无法利用货币政策和汇率政策刺激经济,而只能依靠财政政策来促进经济增长和就业,造成公共支出过