中国利率市场化推进时机趋近成熟

2011-12-31滕泰李少君

银行家 2011年10期

长期利率管制有违公平和市场原则

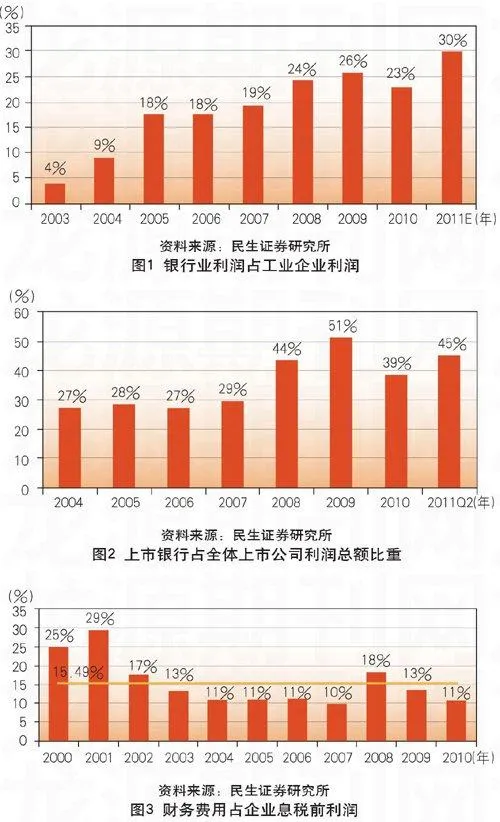

银行业利润达到工业企业利润30%

在过去的八年中,我国GDP增长了1.49倍,39个工业大类的工业企业利润仅增长了3.8倍,上市银行业净利润增长了26.9倍,相比之下银行业利润占工业企业利润的比重增加了6倍。2003年国有银行改革以来,银行业资产规模快速扩张,保护性息差维持在较高水平,银行业的净利润在2003年的时候仅为工业企业利润的4%,至2010年这一比例已经达到23%,预计2011年将接近30%(见图1)。

上市银行净利润占全体上市公司利润45%

2004年以来,上市银行占所有上市公司净利润的比重增长了近一倍。2004年,所有上市银行净利润1233亿元,所有上市公司利润4517亿元,占比27%,2009年这一比例上升至51%,截至2011年第二季度,16家上市银行净利润4418亿元,所有上市公司净利润9754亿元,占比45%(见图2)。

企业利息和所得税负担达到息税前利润40%

保护性利差在给银行体系带来丰厚利润的同时,却增大了实体经济的运行成本,过高的利息成本侵蚀了企业的经营成果,企业息税前利润中15.49%被财务费用侵蚀(见图3),以25%的企业所得税计算,企业的利息和所得税负担已达息税前利润的40%。

利率双轨运行,中小企业融资成本高

在现有的利率形成机制和贷款投放方式中,银行贷款主要投向大中型国有企业,且资金价格相对较低;以平台贷款为例,按照审计署的统计口径,全国平台贷款规模达到10万亿元,超过全国信贷总额的15%,而其利率则普遍为基准利率或享受下浮优惠。中小企业即使是盈利能力很强、信用风险低的信贷资金来源依然较窄,且资金价格显著高于大中型企业的资金价格水平。

造成这一现象的根源在于,决定企业信贷价格和信贷规模的关键因素并不是资金价格,而是资金的可获得性。基于这一原因,信贷资源无法按照“风险收益相匹配”的原则进行配置,大中型企业和国有企业主要通过银行获得较低资金价格的资金,而中小企业则以较高的价格获得少量信贷资金,大部分资金则主要通过自有资金甚至更高成本的民间借贷获得。

现阶段,大中型企业通过银行获得资金的价格在6%~7%(下浮10%至上浮20%),而中小企业通过银行信贷获得资金的价格则普遍在9%以上(上浮30%以上),而无法通过信贷资金满足的资金缺口则只能通过10%~20%的资金价格通过民间借贷或者其他融资渠道获取。资金价格在不同类别企业间事实上已经形成双轨制,双轨制运行的资金价格体系有违市场公平原则。

3万亿元扶持,13年保护,农行上市已扫清最后障碍

不可否认,改革开放三十年商业银行承担了巨大的成本。但在过去的十年中,经过资产剥离、注资和保护性利率,商业银行实现了从“技术破产”到规模和盈利的全球翘楚。

2010年农业银行成功上市,标志着我国商业银行体系改革初步完成。于此背景下,给企业的经营带来了沉重负担的保护性利率逐渐进行市场化的必要性日益迫切,条件也逐渐具备。

2万亿元扶上马,1万亿元送一程

1984年工商银行的建立标志着我国商业银行框架的初步形成,至改制前夕国有商业银行的不良资产接近2万亿元,拨备覆盖率则不足10%。在这一阶段,商业银行体系为我国改革开放和经济发展承担了沉重的负担。亚洲金融危机强化了商业银行与国家经济安全、金融稳定的密切关系。1997年11月党中央、国务院召开了第一次全国金融工作会议,明确了国有独资商业银行改革和具体措施。在改制重组、改善治理和由行政评价向经济评价转变的同时,通过四大措施支持商业银行的改革:

其一,注资:1998年定向发行2700亿元特别国债,专门用于补充资本金,使四家银行资本充足率按1996年标准达到4%,此后,四大行又分获不同额度注资,用以牢固银行基础。

其二,不良资产剥离:1999年将1.4万亿元资产(其中9800亿元为四家银行不良资产)剥离给新成立的四家资产管理公司——东方、长城、华融和信达,用以摆脱银行包袱;四大行上市前夕,分别获得了150亿、225亿、225亿和190亿美元,计人民币6300亿元。

其三,上市:2006年至2010年四大行分别通过IPO上市,用以改善银行治理;从具体的融资额度来看,四大行通过资本市场融资超过5000亿元人民币。

其四,维持保护性利差:通过设定存贷款利率上下限,维持商业银行净利差水平,用以保护银行发展;按照美国和日本的经验来看,利率市场化之后净息差水平将会收窄20%左右,以2004年以来上市银行总利润超过3万亿元计算,由保护性利差贡献的上市银行净利润超过6000亿元,商业银行上市后的资金扶持超过1万亿元。

可以说商业银行通过改制上市被“扶上马”,在保护性利差政策下又被“送一程”。前三项支持政策为银行提供的扶持性资金超过2万亿元,第四项的资金扶持超过1万亿元,相关政策为银行贡献的资金超过3万亿元。政策红利使银行的盈利能力和利润水平快速提高,二十年前技术破产的银行体系已经凤凰涅。

农行上市为利率市场化扫清了障碍

现阶段,我国商业银行盈利能力已经大幅提升,资产质量屡创历史新高,抗风险能力也大幅增强。在这一条件下,收窄保护性利差,逐步解放资金价格的条件也逐步具备。

一方面,农业银行成功上市标志着我国商业银行体制改革逐步实现,市场化的经营运作彻底完成,自然市场化的定价机制也就成为下一个改革目标。通过利率市场化改革切实提高资金配置效率,发挥金融对经济增长促进器的要求日益紧迫。

另一方面,我国银行业资产规模、利润水平已经达到世界领先水平。2010年全球千家银行排名中,中国共有84家银行入选,其总资本占到千家总和的9%,而税前利润占比高达25%。全球“最赚钱的银行”前25名中,中国银行业独占5席。

市场定价政策犹未动,自主浮动业务已先行

在银行等金融机构仍然普遍担心利率市场化的推进会给银行带来较大冲击而却步不前时,2011年货币紧缩状况下利率市场化已经通过理财产品、贷款利率大幅上浮等方式实质性开始。

理财产品短期利率已达3.89%,存款利率市场化已经悄然展开

2011年以来,伴随着物价水平居高难下和货币紧张程度逐渐升温,存款压力陡然增大,以储蓄存款向理财产品搬家形式进行的利率市场化也悄然推进。

2011年发行的4043款理财产品中,利率超过1年定期存款3.5%的理财产品达到2734款,占比达68%。所有理财产品的平均收益已经达到3.89%,当前阶段开始发售的理财产品的利率(以30天产品为例,年化利率)则普遍在4.4%以上(见图4)。

过去一年中贷款实际利率大幅上升24%

打九折到上浮30%,2011年以来贷款利率的上浮比例大幅提高(见图5)。基准利率九折的贷款在2010年底占比达到27.8%,而2011年6月份大幅下降18个百分点,至9.94%;基准利率上浮30%以内的贷款占比快速上升,2010年底占比达到25.7%,而2011年6月底大幅上升18个百分点至43.3%。

过去一年中实际银行贷款利率由5.91%上升至7.33%,利息成本提高24%(见图6)。2010年6月份,商业银行一年期加权平均贷款利率为5.91%,至2010年底,加权平均利率水平达到6.54%,至2011年6月份,进一步上升至7.33%,上升1.43个百分点,上升幅度达24%。

利率市场化时机已趋近成熟

从银行业的角度来看,在2万亿元扶上马,1万亿元送一程后,我国银行体系的整体资产质量、盈利能力和抗风险能力得到了实质性的提高,在金融危机以来的三年中,我国商业银行的净息差快速恢复(见图7),银行利润增速和利润水平也已经屡创新高。银行对净息差收窄产生的负面影响的抗冲击能力也逐步增强。

从居民企业的实际存款成本来看,各种短期理财产品的收益水平也已经远超过一年期定期存款的基准利率,我国存款的利率市场化已经事实性展开。

从货币政策的效果来看,资金价格的失真使得价格政策归于无效,数量政策造成误伤,政策总体有效性大打折扣。

从实体经济的影响来看:一方面,在信贷规模仍然较紧、通胀高位运行的经济背景下,不断提高贷款利率将导致实体经济的融资成本加速上行,加大经济运行的风险;另一方面,不断提高贷款利率将加大企业的财务压力,进而提高企业的成本,反而进一步加大物价上行压力。

何况,目前无论是存款端还是贷款端,实际利率水平均已呈现出了客观上的市场化。综上,在未来一段时间顺势而为,通过非对称加/降息收窄息差水平在有利于控制物价的同时适时利率市场化。

市场化推进过程中应注意的三个问题

建立行业自律机制,防范恶意竞争带来的冲击

证券行业佣金费率市场化告诉我们(见图8),缺乏有效行业自律的结果将是恶性竞争:证券行业交易佣金设定上限向下浮动以来,由于业务同质性强,交易佣金比率在恶性竞争中快速下降,预计2011年将有20家以上的券商陷入亏损。

证券行业的交易佣金和我国银行业存款利率具有诸多相似之处,但是银行业由于资产规模和对实体经济的影响要显著大于证券业,所以银行业恶性竞争给宏观经济带来的冲击也将远大于证券行业。

由此,建立有效的自律机制,协调、规范行业竞争,防止恶性竞争对金融体系和实体经济造成较大冲击是利率市场化推进过程中应当注意的问题。

如何与宏观经济形势相结合

纵观全球各国利率市场化进程,各商业银行在在推动利率市场化的过程中,东欧和南美诸国由于利率市场化引起金融体系动荡的案例并不少见。

智利:1974年5月起实行利率市场化,次年4月取消了所有利率管制,过快的市场化步伐与金融监管的放松造成了存贷款利率的大幅波动,1977年该国贷款利率近40%,并最终催生了上个世纪80年代智利的金融危机。至1989年,智利中央银行持有的困境银行的贷款占GDP近20%。

印度尼西亚:在1983年一次性放开所有存贷款利率限制,随后实际贷款利率长期高达10%~15%,高利率带来的道德风险不断在银行内部积累,银行不良资产快速攀升,终于导致了1990~1991年的银行支付危机。

其原因在于,利率市场化的推进涉及到资金价格的自主浮动,进而通过资金的供给和需求变化影响到宏观经济的诸多指标。基于此,利率市场化的推进过程和步骤需要与宏观经济形式密切结合。防范利率市场化推动过程中引起的宏观经济冲击。

在当前货币紧缩的条件下,资金需求旺盛,利率市场化推行的初期阶段很可能带来资金价格短期的上扬,结果首先是资金价格上扬过快、幅度过大将迅速抑制资金需求,反而加大实体经济资金紧张的局面;其次是过高的资金价格和信贷市场的信息不对称会带来“逆向选择”和“道德风险”,从而加大银行信贷资产质量隐忧(见图9)。

反之,在货币宽松的条件下,利率市场化推行的初期阶段很有可能带来贷款利率的下降,从而降低企业的资金成本(见图10)。

由此看来,在货币紧缩的时候,利率市场化需和降低存款准备金、加大公开市场投放等政策相结合。同时,可以考虑在存款端逐渐放大利率上浮的幅度,参考同期理财产品的利率对存款利率做同方向、小幅度调整,从而扩大银行体系对资金的吸收和配置能力,理顺资金价格,提高政策传导的有效性。

在货币宽松的时候,利率市场化需和提高存款准备金、加大公开市场回收等政策相结合。同时,在贷款端逐渐放大利率下浮的幅度,参考同期债券和信托贷款等直接融资产品的利率对贷款利率做同方向、小幅度调整,从而扩大银行体系对资金的供给能力,切实降低实体经济的资金成本。

条件成熟时可以考虑建立存款保险制度,从一定程度上防范金融风险传染

日本1971年建立存款保险制度,根据《存款保险法》,1971年7月1日日本存款保险公司(Deposit Insurance Corporation of Japan,简称“DICJ”) 成立。美国于1933年就建立了存款保险制度,美国国会通过《格拉斯——斯蒂格