存款准备金制度探析及对我国的对策建议

2011-12-31张友先李雪璐

银行家 2011年10期

存款准备金制度起源于18世纪的英国,最初的主要功能是政府变相地向商业银行征收税收。历经美国1863年的《国民银行法》、1935年的《银行法》,准备金制度得到全球各国的普遍实施,存款准备金制度成为保证银行支付清算、控制货币供应量和稳定市场利率的重要货币政策工具。自20世纪70年代以来,随着西方主要国家货币政策目标的调整以及金融创新活动的潮起,存款准备金率普遍大幅度下降,准备金制度重要性显著下降,逐步演变成货币政策工具的辅助性工具。反观我国,存款准备金制度仍然是我国货币当局调整最为频繁,也是最为倚重的货币政策工具。通过分析存款准备金制度的演变过程及其动因,探求我国存款准备金制度的未来出路,并为此做好相关准备工作。

西方发达国家准备金制度经验总结

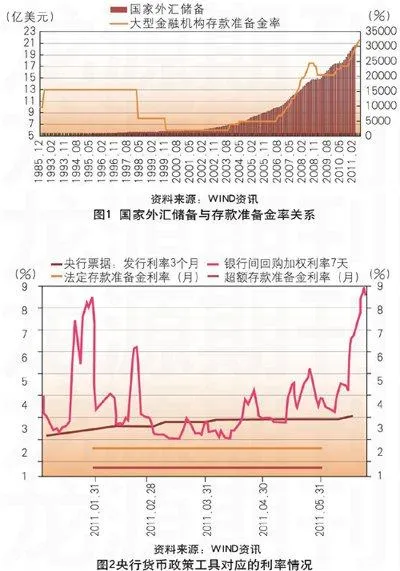

全球主要国家存款准备金制度的功能无碍乎三个方面:一是保证银行支付清算需要;二是控制货币供应量,调节社会流动性;三是稳定货币市场利率。对比发达国家和新兴市场国家来看,发达国家存款准备金率的功能主要是稳定货币市场利率,新兴市场国家主要是保证银行支付清算需要和调节流动性,其中巴西、印度、沙特等国家仍将存款准备金率视为调节社会流动性的主要工具之一,目前巴西的存款准备金率高达20%。

西方发达国家准备金率水平普遍偏低,其重要性逐步下降

从西方国家准备金率平均水平的演变