看好两类钢铁股

2011-12-31李冬洁

英才 2011年8期

钢铁股跑赢大盘,并且成为上半年累积涨幅最大的三个板块之一,颇有些老树开花的味道。

截至6月30日收盘后,以申万一级行业指数计算,钢铁板块成为上半年整体累积涨幅实现了9.78%,仅次于位居第一的家电板块。而钢铁行业负重前行的身影仍然停留在人们的印象中。长期以来,国内钢铁行业一直纠结在“三高一低”的漩涡中不能自拔,即高产量、高库存、高成本和低需求,与之并存的是产能过剩的低气压密布全行业。

对于此番强势上涨的原因,业界的分析不外有两个因素:一是长期以来形成的低估值优势;二是关于保障房建设推进的预期。

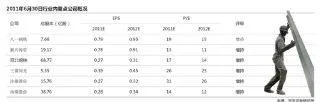

上半年,钢铁行业PB(市净率)总市值加权平均后为1.4倍,对比沪深300而言,相对P B倍数为0.57,基本处于历史底部。加上国内保障房建设对钢铁行业强力拉动的市场预期,使得资本市场的钢铁板块开始复苏活跃。

不是没有忧虑,实际上被誉为钢铁行业“救命稻草”的保障房建设,未来执行力度有多大仍然是待解之谜,更何况在紧缩政策下,市场需求的萎缩也会持续考验钢铁行业。这些都有可能让市场美好的预期仅仅停留在预期上。

但事实上,国内企业并非会沿袭不是一就是二的成长逻辑,在特有的市场经济体制下,在极大的不确定中,总有个别企业会以自己的生存方式而胜出。

钢铁国民变局

一直以来,国内钢铁行业在产品高度趋同的情况下,个体企业盈利主要取决于本企业成本和行业边际成本之差。

“目前钢铁行业是二元资源配置体系下的畸形市场。”齐鲁证券钢铁行业分析师笃慧向《英才》记者表示,在优势比较上,体制内的国有大型钢企凭借铁矿石定价机制和只能使用现货矿的民营钢企相比,获得的优惠更多,但在综合运营效率方面,民营钢企则是更胜一筹。

但目前游戏规则正在发生着变化。“铁矿石定价机制是行业内胜负天平的关键砝码,定价指数化后,我们可以把它看成是市场经济的胜利,因为市场配置资源效率远远高于行政配置资源的方式。”

笃慧认为,原材料成本拉平之后,在需求一定的情况下,后者在目前的竞争环境下,像民企沙钢、日照钢铁都取得了较高的盈利。

而这种现实造就了钢铁行业产能过剩将会持续较长的时间。一位不愿透露姓名的行业分析师向《英才》记者透露,在淘汰落后产能的政策下,一些盈利不错的民营钢厂被迫不断扩张产能。

在行业产能过剩的大背景下,对于在资本市场上的国有钢企而言,未来的投资机会在哪里?

“主要依靠行业需求的脉冲式效应,以及由此带来的总产能阶段性短缺。”笃慧说,只有在全行业产能短缺的状态下,行业内低效企业才能有机会获得利润的增长。而这种机会之一将来自三季度保障房的投放。

保障房利好

目前全国保障房的整体开工率只有三成左右,在住建部11月底必须全面开工的“大限”之下,三季度的保障房项目将面临集中动工局面。

“1000万套完全达成的可能性不大,自下而上我们统计770万套是比较可靠的数字。在新开工的拉动下,三季度开工和投资增速仍将维持在20%以上的较高水平。”笃慧说。

事实上,关于未来5年3000万保障房能否完成一直都存在争议。一个普遍的质疑认为,保障房建设很可能是中央请客,地方买单,但地方政府本身面临的资金压力就很大,所以积极性不太高。

而我的钢铁网资讯总监徐向春并不这样认为,他向《英才》记者表示,中央政府的决心很大,保障房建设不仅仅是经济的问题,现在已经上升到民生和政治的高度。虽然现在可能是请客不买单,但将来中央政府还是会想一些办法来解决实际的问题,所以未来3000多万保障房还是会完成的。

有分析测算,保障房每平米约使用50公斤的钢筋,地基钢筋用量约占总量的50%。按照套均50平米计算,今年的1000万套保障房开工前期需要使用的钢量约在1250万吨。这会构成产能阶段性短缺的可能,行业存在利润回升的机会。

“效力还会是很大的,因为保障房下半年的开工总量会超出市场的预期,下半年主要就看保障房了,与保障房建设直接相关的生产建筑类钢材的上市公司会直接受益。”长城证券钢铁分析师乔培涛向《英才》记者表示。

也有不同的观点,一位不愿具名的分析师认为,从整个情况来看,钢铁盈利能力很强的公司,像宝钢、大冶特钢业绩非常好,为什么没涨?最大的问题是整个行业成本非常高,价格又非常低,要突破就需要重组和资产注入。资产主要是钢铁业务这一块,还有就是铁矿石这一块。另外从国家产业政策来看,国家工信部规划通过重组资产注入等方式,建立一些大型钢铁企业。从今年上半年的情况看,有重组和资产注入的个股涨幅比较好。

然而保障房建设带来的脉冲式的投资机会不容忽视。笃慧预计,若保障房开工节奏符合预期,三季度7、8、9月粗钢日耗钢总计分别为212、222和222万吨,产能利用率分别为98%、102%和102%,这将会构成产能阶段性短缺的可能,从而为相关上市公司带来脉冲式的机会,但并不具有持续性。

而乔培涛表示,随着未来连续5年保障房建设的推进,这个因素将成为钢铁板块的持续性利好。

关注两种钢企

在中国钢铁行业二元结构的背景下,投资机会可分为两大类:一虽然行业产能整体过剩,但具备成本差优势的企业将继续获取高利润,如目前部分优质的民营企业;二是消费旺季或者脉冲需求带来的全行业将持续数月的增长机会。

有一个独特的现象是,钢铁行业利润并不仅仅产生于产能短缺的环境下,在产能过剩的条件下,有的企业利润依然保持较高的水平,这取决于个体企业成本和行业边际成本的差值。如果这个差值足够大,低成本的企业便可以获得高额利润。

从历史钢铁产业链利润分布来看,利润的大幅上涨主要来自于2000—2004年和2006—2008年。前者比较好解释,主要是由于国内钢铁产能投放不足,大量国内需求需要进口来满足,于是行业利润产生。而2005年产能大量过剩以后,行业依然获得高额利润,原因主要来自于行业内的成本阶梯状分布,具有高效和成本较低的企业逐渐胜出。

“由于体制运营的优越性,民营钢企从中长期来看,在利润保障上拥有明显的优势,保障房建设如期启动也将会给他们带来巨大的机会。我们看好沙钢股份和南钢股份。”笃慧表示。

沙钢股份(002075. S Z)2010年的综合毛利率为11.