村镇银行可持续发展问题研究

2011-12-29乔海滨

北方经济 2011年17期

2006年12月,银监会发布了《关于调整放宽农村地区银行业金融机构准入政策 更好支持社会主义新农村建设的若干意见》(银监发[2006]90号)。按照“低门槛、广覆盖”的原则,在四川、青海、甘肃、内蒙古、吉林、湖北6省区开展包括村镇银行在内的新型农村金融机构准入试点,村镇银行由此开始设立。2007年3月,我国第一家村镇银行——四川仪陇惠民村镇银行挂牌开业;4月,我区第一家村镇银行——包头固阳村镇银行开业。2007年10月,银监会调整放宽农村地区银行业金融机构准入政策试点工作,由6个省区扩大到全国31个省区。2009年7月,发布《新型农村金融机构2009-2011年总体工作安排》,明确3年内全国将再设立1027家村镇银行,村镇银行进入全面铺设阶段。

一、内蒙古村镇银行整体经营情况和特点

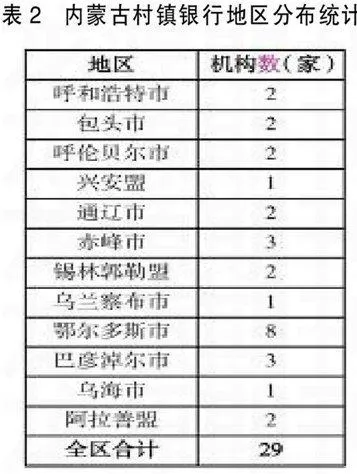

自2007年4月我区第一家村镇银行成立以来,截至2011年6月末,全区共开业村镇银行29家。其中,2007年成立1家,2008年成立3家,2009年成立2家,2010年成立15家,2011年上半年成立8家。29家村镇银行资产总额70.72亿元,各项贷款余额36.55亿元。其中,“三农”贷款余额23.76亿元,占比65.01%;中小企业贷款余额8.42亿元,占比23.04%;“三农”与中小企业贷款占各项贷款的88.04%;负债总额59.50亿元,各项存款余额41.69亿元,实现盈利0.62亿元,不良贷款率为零,从业人员903人。我区村镇银行开业以来运行平稳、支农效果明显、政策效应逐步显现。

二、村镇银行业务和经营特点

(一)体现宗旨,服务落后地区和支持“三农”效果明显

村镇银行的设立,贯彻了国家要求金融机构在贫困落后地区主动承接社会责任,落实普惠金融政策的理念和要求。29家村镇银行分布在全区12个盟市的29个旗县区内,其中有21家村镇银行分布在自治区和国家级贫困旗县,占比72.41%。村镇银行服务“三农”的效果也较为明显。全区已开业的村镇银行 “三农” 贷款余额23.76亿元,占比65.01%,体现了村镇银行服务“三农”的宗旨。

(二)实现农村金融资本多元化目标效果显著

村镇银行的设立,调动了民间资本、产业资本和银行资本积极参与。截至2011年6月末,我区开业的29家村镇银行注册资本金总计10.31亿元。其中,主发起行出资3.58亿元,占比34.77%;企业股东出资2.04亿元,占比19.82%;自然人出资4.68亿元,占比45.41%;民间资本和产业资本合计出资6.72亿元。

(三)金融机构参与组建村镇银行热情高涨,以地方法人金融机构为主

按发起行类别划分,全区成立的29家村镇银行中,发起行为城市商业银行的17家(其中内蒙古银行发起成立7家,包商银行发起成立7家,鄂尔多斯银行发起成立1家,乌海银行发起成立2家,全区全部4家城市商业银行全部参与发起成立村镇银行),农村合作金融机构的9家(其中3家为区外农村合作金融机构),外资银行的1家(英国渣打银行),国有商业银行1家(农业银行),政策性银行的1家(国家开发银行),半数以上的村镇银行发起行为城市商业银行,90%的村镇银行发起行为地方法人金融机构。

(四)发起行注重控股地位,对股东入股条件严格

《村镇银行管理暂行规定》要求“村镇银行最大股东或惟一股东必须是银行业金融机构,最大银行业金融机构股东持股比例不得低于村镇银行股本总额的20%”,但辖区大部分村镇银行的主发起行为保证其的绝对控股地位,持股比例远高于20%,并严格股东准入条件。在吸收社会资本和产业资本时,针对部分行业发展不稳定的情况,严格禁止小额贷款公司、担保公司、典当行等机构入股村镇银行,对“投资公司和限制性行业”入股村镇银行持审慎态度。29家村镇银行中,主发起行持股比例超过50%(含)的有12家,占比41.38%,且大部分发起行处于相对控股地位。包商银行发起设立村镇银行股份占比均为51%,同时严格防止其他股东之间相互串联,并要求其他股东在不干预村镇银行正常经营的情况下,积极参与管理,主动出谋划策,在吸储揽存、开发优质资源方面提供有效支持。

(五)政策支持力度逐步加大,配套设施不断完善

作为新生事物和服务“三农”和“微小”的农村金融机构,村镇银行从成立之初到现在,各种政策支持和优惠条件手段不断出台并完善。人民银行对村镇银行的存款准备金政策、利率政策、支农再贷款政策均有明确规定。辖区有5家村镇银行获得了人民银行2.2亿元的支农再贷款,村镇银行的存款准备金率比照农村信用社执行,对于涉农贷款比例超过75%的村镇银行,还可以下浮0.5个百分点。29家村镇银行全部通过发起行和代理行接入大小额支付系统、人民币账户管理系统、征信系统和公民身份证联网核查系统。财政部门出台了对村镇银行的定向费用补贴的政策,规定对达到监管要求和相关条件的村镇银行,自2009-2011年,由中央财政按照上年末贷款余额的2%给予财政补贴。并且在2009—2013年间,对村镇银行发放的5万元以下的农户小额贷款利息收入免征营业税,并按90%计入所得税应纳税额。

(六)注册资本远超规定下限,资本充足率较高

《村镇银行管理暂行规定》规定在县(市)设立的村镇银行,其注册资本不得低于300万元,在乡(镇)设立的村镇银行,注册资本不得低于100万元。总体看,29家村镇银行注册资本普遍较高,平均注册资本3500万元,其中注册资本在1000万元以下的仅有3家,其中1家为700万元,2家为800万元;1000-2000万元的有4家,2000-5000万元的有16家,5000-10000万元的有3家,还有2家注册资本为10000万元,1家为20000万元。29家村镇银行平均资本充足率28%,且全部为实缴资本。股本做实良好,不存在应收未收问题,且股本较为稳定。29家村镇银行中资本充足率在8%-10%的有5家,10%-20%的有8家,20%-50%的有9家,50%-100%的有4家,100%以上的有3家。

(七)盈利情况良好

实践证明,村镇银行始终坚持办行宗旨,坚持服务三农和中小企业的方向不动摇,一样可以在竞争激烈的金融领域开辟属于自己的“蓝海”。截至2011年6月末,29家村镇银行实现盈利0.62亿元,包商银行发起的村镇银行除刚开业的以外,全部实现盈利,个别村镇银行开业仅3个月就实现盈利。其他全部在开业满1年实现盈利。

(八)资产质量较好,不良贷款为零

29家村镇银行成立以来,贷款本息回收率均保持在100%,无一笔不良贷款发生。

三、当前村镇银行在发展中存在的几个困难和问题

(一)资金来源不足

村镇银行属于新生事物,品牌和声誉还相对较弱,加之营业网点少,金融产品单一,结算功能不健全,多数人不愿也不敢把钱存到村镇银行。村镇银行大多设立于贫困地区,居民收入水平不高,农民和乡镇中小企业闲置资金有限,客观上制约了村镇银行储蓄存款的增长;而且村镇银行不得跨县(市)吸收存款的规定也限制了其资金来源,在吸纳存款上与国有银行相比缺乏信赖感,制约了各项业务的发展。在存款总额中,储蓄存款尤其是定期储蓄存款占比较低,对公存款份额较大,一旦对公存款下滑,将影响其流动性。资金来源不足同时限制了村镇银行贷款业务的开展,并使得村镇银行可能处于经营上的恶性循环:网点越少,客户存款越少,资金约束越大;贷款越少,银行绩效越低,开设新网点的能力越低。

(二)服务宗旨出现偏差

村镇银行从成立之初就担负着股东利益最大化的经营责任,各方股东倾向于在经济发展较快、市场环境比较成熟。各种运营机制相对完善的地区发展经营,在盈利空间大、资金回报高的地区和行业开展业务,而不愿在相对弱质的“三农”领域开展业务,部分村镇银行业务停在县市,不下村镇,不下农村,并出现了 “垒大户”的倾向,有悖于成立村镇银行的初衷。据统计,目前全区29家村镇银行基本上都在县城,且发起行热衷在呼包鄂“金三角”经济圈内竞相争夺一个村镇银行的发起人资格。全区29家村镇银行中有12家设立在上述三地,而对某些落后地区组建热情不高,没有真正“