庞大集团:复制苏宁模式 打造汽车连锁

2011-12-29王剑

股市动态分析 2011年40期

“从产业链结构来说,庞大尚未完成转型,依然纠结在军阀混战的圈地运动上,因此,庞大将不得不面临一系列的阵痛,包括现金流短缺和境外品牌引进计划受阻等,不过,庞大的模式并无致命弱点。”一位汽车行业研究员如是表示。

庞大集团立足于汽车销售领域,在内、外资汽车制造品牌林立的行业中,庞大集团将渠道作为制胜的关键要素,并设法向产业链后端转移,力求最终实现汽车金融和高端服务为一体的全新经销结构。在这个过程中,基于样板复制的连锁经营模式至关重要,在这方面,庞大集团不是最成功的,却是值得借鉴的。

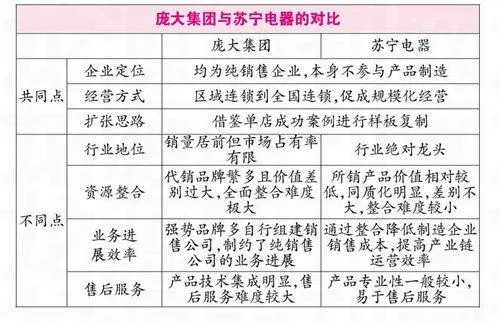

苏宁卖电器 庞大卖汽车

在汽车销售行业,目前并没有绝对的龙头,庞大集团虽然多年跻身销量龙虎榜,但市场份额不足5%,与之处于同一层级的广汇汽车服务股份公司、浙江物产元通机电(集团)有限公司等也面临着类似的情况。

业内人士介绍到,汽车销售是汽车制造的下游环节,如果说技术决定汽车的品质,那么规模无疑是汽车销售的灵魂。销售环节客观上被挤压在汽车制造和终端消费者之间,如果制造商过于强势,又或者消费政策支持力度较小,那么由此造成的毛利率压缩将由汽车经销商自行承担,因此规模化经营便是提高经销商议价能力的关键要素。

众多国际知名汽车制造商组建了专业的销售公司自行销售旗下各品牌汽车,产业链相对较为完整,而庞大集团的身份是则是裸奔式的销售,类似于并不制造电器的苏宁、国美等。

“庞大集团作为唐山一个县城里卖汽车的企业曾饱受诟病,其实这中间不排除有欲加之罪的意味,在汽车行业,制造与销售都是不可或缺的,不能简单的说制造就是高端,销售就是低端。苏宁是卖电器的,做成了行业龙头,备受推崇;庞大是卖汽车的,只是尚未成为绝对意义的龙头,本质上,庞大与苏宁并无过多的区别。”前述研究员明确指出,汽车销售并无捷径,到目前为止也没有特别成熟的模式,只能摸着石头过河,“烧钱”是不可避免的,除非不发展。

资料显示,截至上半年末,庞大集团在全国范围及蒙古国内共有1095家经营网点,包括836家汽车专卖店(含468家4S店)和259家汽车市场,网点数量较去年同期增加410家。在规模扩张的同时,财务压力自然凸显出来。庞大集团上半年经营活动现金净流量为-31亿元,这就不难理解庞大集团为何在很短的时间内能够花光41.89亿元的超募资金继而又抛出38亿元的债券融资议案。

一方面,规模化经营大势所趋,另一方面,单值较高的汽车又对资金提出了较高的要求,势必造成经营与资金之间的不对等。对于这种尴尬局面,庞大集团董秘王寅曾表示,网点数量增加所造成的压力并没有想象中的那么大,因为庞大集团单店销售增量近年来一直处于10%-20%的合理水平。平安证券也认为,近几年的扩张对公司业绩的正面作用已经显现。

分析人士指出,庞大集团的总体路径没有问题,目前面临的诸多问题只是不可避免的阵痛,行业的大发展没有灵丹妙药,庞大集团也不可能绕开阵痛架设空中楼阁。

斯巴鲁模式可以复制

在汽车销售领域,国内基本上是军阀割据,连锁雏形有余,但连锁模式却不成熟。庞大集团在行业内相对比较突出,无论是规模还是连锁架构都具备示范效应。

据悉,汽车销售领域的连锁化经营须满足两个条件,即网点和汽车品牌,网点不足抑或经销品牌单一,均不会形成连锁化模式。庞大集团于2009-2010年分别新增180家和170家网点,今年上半年则新增169家网点。根据庞大集团的规划,今年全年拟新增400家网点,重点布局相对薄弱的领域。而在汽车品牌方面,庞大集团上市之前即获得了69家汽车供应商的授权,包括奔驰、奥迪、斯巴鲁等,其中、日系品牌斯巴鲁业务占比较高。今年上半年,庞大集团加强与萨博、双龙、巴博斯等品牌的合作,积极引入境外品牌,未来的重点将集中在毛利率较高的高端品牌的引进方面。

在网点与汽车品牌循序渐进的同时,样板复制是极为重要的环节,国内汽车销售领域之所以较为混乱迟迟不能诞生行业领袖,与“规模堆砌”是分不开的。所谓“规模堆砌”,是指绝大多数汽车经销商采取圈地的策略,片面追求规模的扩大,造成行业陷入无序竞争。相比于欧美的连锁经营,国内汽车销售的组织化和集中化程度不足,整体议价能力偏低,更无助于产业升级。

而庞大集团基于“批发+零售”的斯巴鲁模式则是细分领域的独特创新,斯巴鲁模式强调销售的主动权,通过批发与零售的动态结合降低运营成本,提高毛利率,事实上,斯巴鲁已经成为庞大集团营业收入及毛利的重要来源。苏宁电器成功的原因之一是将成功模式逐一复制,最终提高整体的运营效率。庞大集团的斯巴鲁模式在汽车销售领域也是成功的,通过借鉴斯巴鲁模式,庞大集团可以完成复制,复制的过程实际上是资源优化整合的过程,在这期间,庞大集团可逐步奠定行业地位。

需要指出的是,由于汽车品牌千差万别,加上单体费用不菲,因此,斯巴鲁模式的复制难度远大于家电销售行业,苏宁电器是整合家电、电子产品等,而庞大集团则需要整合奔驰、现代等价值相差极大的品牌,电器超市和汽车超市绝不是同一个概念。

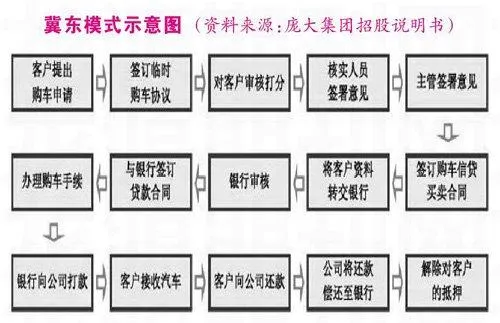

冀东模式或促产业升级

如果汽车销售行业仅仅停留在“规模促销售,销售扩规模”的循环链中,那么行业的未来发展将不容乐观。苏宁电器之所以可以引领电器销售行业,是因为苏宁电器可通过渠道整合的方式提高电器制造商的销售效率,换言之,美的、格力若仅依靠自建渠道进行销售,那么其发展速度可能会大打折扣;天虹商场之所以快速崛起并在全国范围内形成连锁规模,与其突破超市、商场的业态局限进而倡导“一站式购齐”的长期战略是分不开的。同样,汽车销售领域现行的“为销售而销售”的思路显然是缺乏持续生命力的,在这方面,庞大集团迈出了重要的一步,作出了大胆的尝试,即以冀东模式为主体的汽车金融服务。

业内人士认为,冀东模式是庞大集团突破现行框架的重要尝试,在规模扩张与现金流凸显紧张局面的背景下,冀东模式可有效缓解经营压力,其内在逻辑在于,冀东模式强调后端服务,可借助现代金融主动创造终端消费。具体而言,冀东模式的基本思路是“帮助用户申请贷款、帮助用户选车上牌照、帮助银行收缴贷款本息、全程为用户担保”,与之相匹配的则是由庞大集团构筑的风险预警、风险控制及风险化解等六级风险防范体系,最终实现银行、企业、用户的“三赢”效果。

包括庞大集团在内的多家一线公司之所以网点覆盖率高而市场占有率有限,与传统的销售模式不无关系。一位汽车销售人员指出,目前汽车市场向买方转移的速度越来越快,即买方市场的格局在逐渐形成,对于毛利率本就偏低的汽车销售行业而言,这是一个值得警惕的事实。如果企业依然只是浮于销售的表面,那么结果可想而知。

“从某种程度而言,汽车销售企业卖的不应该只是汽车,更多的应该是服务,完善的服务比汽车本身或许更重要。”该销售人员表示。

庞大集团前几年的发展历程并不平坦,营销模式或是被动的质询(客户主动提出购买需求)、或是撒网式的兜售,近几年,冀东模式才渐具雏形。冀东模式只是汽车销售行业向后端转移的一种具体阐释,该模式可能不是最完美的行业模式,但却为行业的未来发展提供了一个颇具里程碑式的启示,庞大集团在行业中的意义就在于此。

随着外资品牌的不断内迁,行业会扩容,但产业不一定同步升级,以庞大集团为代表的汽车销售企业须克服资金短缺及品牌引进受阻等诸多制约因素所带来的阵痛,才能最终引领行业实现产业链升级。