乐视网:“正版+付费”双驱动

2011-12-29李雪峰

股市动态分析 2011年42期

经过不到10年的时间,国内网络视频服务行业已经初具规模,形成了以优酷(YOKU.US)、土豆(TUDO.US)、酷6(KUTV.US)、乐视网(300104.SZ)、迅雷看看等为代表的诸多领先企业,不过业内人士指出,网络视频行业尚未达到成熟阶段,目前仍然处于探索期。

国联证券一份报告指出,“近期乐视网的竞争对手,除了优酷一枝独秀外,包括酷6被迫转型,56网被人人网收购,土豆网艰难上市,迅雷暂时放弃IPO,显示其竞争对手都遇到了不少困难。”不过创立于2004年的乐视网却凭借“三位一体”的经营模式逐步走上了稳健发展之路,对于未来的经营重点,乐视网表示将继续坚持付费模式和版权分销,并致力于克服由此带来的现金流短缺等问题。

乐视网的发展轨迹为国内视频服务行业提供了一个标杆,即在行业整体成熟度较低的背景下,创新是关键,战略是重点,盲目的参与无序竞争并不可取。

流量与付费不冲突

乐视网用了近7年的时间,最终完成了定位,即以付费模式为主。现在看来,采用这种模式是网络视频服务行业顺理成章的逻辑,理应受到行业认可,不过以优酷、土豆等为代表的企业却有完全不同的想法。

网络视频是以网络为基础的,进入本世纪以来,随着网络的兴起,视频服务行业也风生水起,对于这样一块处女地,各企业几乎是同时起家,当时,基于独立访问IP和日均PV为主的流量则成了行业的共同诉求。优酷、土豆等各大视频服务企业将未来的战略着眼于用户群,寄希望于通过用户群的提升进而达到可观的广告效应,因此,尽快累计流量是十分有必要的,于是问题随之产生,即流量与盈利模式是否存在冲突?

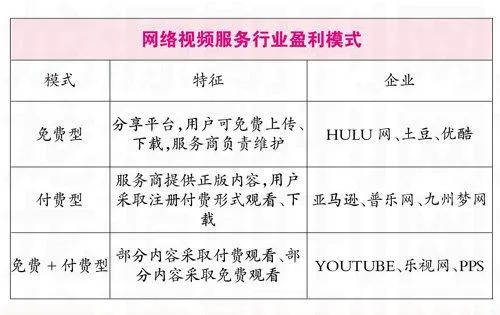

参照国外相对成熟的案例,视频服务行业的盈利模式分为两种,即免费和付费形式,前者倡导“用户创造内容”,盈利主要来自广告,如美国YOUTUBE主要采取免费共享模式;后者则提供具备版权的影视剧资源,供用户付费点播,盈利主要来自点播收入和广告,如美国亚马逊视频点播。

与国外相匹配的是,国内网络视频服务行业也存在较为明显的免费和付费形式,优酷、土豆、56网等以免费为主,登陆纳斯达克之前的优酷甚至采取完全免费的形式,上市之后基于盈利需求、版权维护等多种原因才逐渐引入付费点播模式。而乐视网自始至终均将付费模式作为重点经营策略,经过三年左右的困惑期之后,乐视网的“中国付费”模式已经较为成功,并作为经典案例得到了优酷、土豆等的广泛响应。

业内人士指出,以乐视网为代表的视频服务行业在中国网络盛行之初即采取付费模式是要承受相当大的风险的,因为民用网络在国内起步较晚,付费消费习惯尚未形成主流,加上版权意识模糊,因此,初期的付费模式举步维艰,不过经过数年的发展,这种模式取得了快速的成长,也渐渐得到主流消费群体的认可,特别是优酷、土豆等先后采用付费模式,渐已形成行业趋势。

需要指出的是,付费模式对于对冲视频行业初期庞大的宽带费用也产生了相对积极的影响,一组数据显示,国内网络视频服务行业2008年的营业收入不过13.2亿元,而全行业的宽带成本高达14.4亿元,去年的市场规模达到16.1亿元,但主要视频网站依然入不敷出。这种亏损局面或多或少是“以追求流量为主,不以盈利为目的”的理念造成的。

以现金流置换储备

由于乐视网倡导付费服务,因此版权就至关重要,影像的品质问题也不容忽视。而据资料显示,目前热播的影视剧集售价不菲,动辄几千万,多则上亿,对于账面上仅有几千万的乐视网而言是一个不小的挑战,针对于乐视网未来或现资金饥渴症的猜测也不绝于耳。如果乐视网仅作为视频分享网站,那么其现金流支出就不会那么大,但这与乐视网的整体规划相悖。

对于外界的传言,国联证券分析师卫婵娟表示,乐视网的账面上其实有一大笔隐形现金,即以预付现金的形式存在,因为乐视网提前大量采购了网络独家版权,分别覆盖了2011-2013年各70%、50%、40%的网络版权,实际上是将未来的版权以储备的形式置入公司资产,故此乐视网未来将“不差钱”,目前的现金流紧缺只是表象。

乐视网的三季报显示,公司前三季度的预付款项高达3.76亿元,在流动资产中占比超过50%,与年初相比,乐视网的预付款项增近6倍。而乐视网近7亿元的募集资金也仅有不到1亿元,其中有近两亿元是直接用来购买版权的。乐视网的募投项目均系软件及平台基础改造,目前尚未形成收益,而超募项目则主要用于购买版权,由此可见乐视网的战略规划具有一定的倾向性。

虽然国内视频服务行业远未达到成熟阶段,但“滞涨”现象已经出现,尚未找到合适的经营模式。卫婵娟指出,目前行业整体景气度并不高,部分位居第一梯队的企业已经陷入死循环,甚至是与乐视网盈利模式相近的公司也被迫转型,最典型的就是酷6。酷6深陷创始人离职、裁员纠纷等系列恶性事件中,盈利能力大幅下降,其股价今年以来也重挫60%以上,被迫转型,将经营重点从采购资源提供影视点播转向提供平台供用户上传。对于乐视网而言,这样的消息利弊叠加,如果乐视网不能将储备版权迅速转化为现金流和净利润,那么酷6或是乐视网的前车之鉴。

不过,乐视网近年来盈利能力较稳稳健,基本维持在50%左右的年均增速,今年前三季度净利润同比增长72.98%。平安证券研究员李忠智认为,乐视网的版权储备将在未来几年陆续释放效益,公司的盈利能力可以得到保证。

将正版坚持到底

乐视网不惜顶着“或现资金饥渴症”的嫌疑大手笔购置网络版权,其基本理念则是坚持正版,进而维系付费模式。不过坚持正版是要付出代价的,这个代价即是规模难以扩大。

目前在付费视频领域,乐视网的市场占有率约为10%左右,位居第一,不过乐视网的流量相对偏低,与优酷、土豆等尚有不小的差距。分析人士指出,当前的网络视频用户暂时处于平衡状态,即消费习惯被短暂的定格,优酷、土豆等“大户”此前利用免费模式聚集了大批忠实用户,加上优酷等近来也逐步增加付费视频的比重,因此,乐视网面临的冲击较大,继续批量增加用户的难度也较大。

对于乐视网而言,规模始终是一个瓶颈,乐视网近几年盈利能力较为优秀,未来的关键则在于能否继续发挥这种优秀的盈利能力。与乐视网相对的优酷,在上市之前业绩朝不保夕,若非美国的上市规则与A股不同,优酷IPO恐怕就是空谈;土豆上市之路更为曲折,甚至还传出被优酷收购的消息。优酷、土豆先抓流量,而后伺机转型,而乐视网则是一直专注于付费盈利;前者业绩堪忧,后者规模受限,这就是行业现状,充满了极大的不确定性。

就行业未来的发展,乐视网曾指出,网络视频服务商通过版权合作的方式实现资源共享是最主要的路径。基于此理念,乐视网在10月17日选择了与土豆合作,后者所拥有的客户群、浏览量及行业综合排名第二的地位足以让乐视网弥补规模上的遗憾,更加可以让乐视网的正版模式得到进一步发展。

视频服务行业当前的恶性竞争更多的是传统的流量竞争,日渐高涨的版权费用则将竞争推向高潮,身处其中的乐视网一方面要维系当前流量,一方面还要应付看不到上限的版权费用。李忠智认为,乐视网与土豆的合作属于强强联合,更为重要的是,二者的合作将建立视频服务新模式,有利于减少恶性竞争,推进行业盈利拐点。

“正版+付费”是乐视网秉承的经营理念,与土豆网合作也是为了更好的将正版推行下去,乐视网COO刘弘表示,该合作将“充分发挥公司影视剧版权资源的经济价值”。