圣农发展:机构三季度买入埋下伏笔

2011-12-29蔡晓铭

股市动态分析 2011年42期

本周市场的持续回落,使得此前的反弹昙花一现。指数的新低以及整体估值的历史低位使得市场的运行有些让人难以理解。但如果我们将目光从大盘和指数移向行业及公司,则又会发现一些在弱市下并没有创出新低,仍获得较好市场支撑力度的个股。从行情的演绎来看,市场并非全局性的低迷,而是逐渐走向分化,指数的“失真”使得它的投资参考意义在减弱。

选股策略上,可以从两个角度着手:其一是在弱市底下不可盲目的因估值的降低和技术指标的“走稳”而介入,仍应选取具有足够资金参与、走势强于市场的个股。在此基础上,第二个条件则是判断公司的业绩成长是否与股价的涨升相适应,排除其中纯粹依赖资金推动的个股。

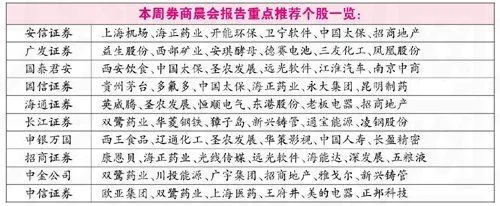

本周晨会,申银万国、国泰君安和海通证券都推荐了圣农发展(002299),圣农发展在目前市场低迷情况下,其股价从周K线和月K线系统来看仍保持一定的强势,整体走势并不完全跟随大盘。

并且,从10月18日刚刚披露的三季报情况看,公司股东人数从二季度末的80201户迅速降低到三季度末的62958户,筹码集中度在提升。三季度有5只基金为“新进”,这也从一个角度表明,公司在逐渐被机构投资者买入,一方面筹码集中度提升,另外一方面机构持股增加提升了中长期涨升的潜力。

事实上,我们可以看看公司发布的2011年三季报,也会明晰机构投资者逐渐介入的动因。公司前三季度共实现营业收入20.97亿元,同比增长49.89%,实现归属上市公司股东净利润3.12亿元,同比增长107.47%,毛利率20.48%(其中三季度单季毛利率为27.50%),同比增长4.29个百分点。

海通证券指出,公司出现利润翻番的增长,得益于公司产能扩张适逢行业景气,量价齐升引致毛利提升。

产能方面,公司报告期内“年新增9600万羽肉鸡工程及配套工程”建设项目中的种鸡场陆续投产,期末父母代种鸡存栏数量增加。海通证券预计,整个项目将于明年6月份前全部达成投产,达产后预计年新增鸡肉19.22万吨。

同时,此前公司积极向上游延伸产业链,二个祖代种鸡场已建成投产(目前仍有3个种鸡厂在建,全部达产后公司年饲养祖代种鸡可达5.4万套,提供父母代种鸡200万套)。海通证券认为,产业链的延伸将增强公司生产的稳定性、提高公司的盈利能力和抗风险能力。此外,圣农发展与美国莱吉士公司共同投资设立的“福建福圣农牧发展有限公司”(直接向麦当劳公司提供鸡肉产品的计划)也将逐步释放产能。

产品价格方面,由于价格同比有15.7%的增长,测算前三季度销售均价在12400/吨左右,而成本虽然在人力和原材料不断攀升的基础上也有所提高,但涨幅仅为8.9%,致使公司单只鸡的盈利能力较去年同期有明显增强。

我们可以把握圣农发展的基本面脉络为:依托禽畜行业在三季度的持续高景气行情,公司鸡肉销售价格明显提升,同时适逢公司新募投项目逐步达产,产能与销量同比也出现上扬。同时,业绩方面亦有相当保证,公司预计2011年归属上市股东净利润同比增长90%~140%。