2012:天使还是魔鬼?

2011-12-29薛树东

股市动态分析 2011年52期

2011年的交易终于落下帷幕,这是二级市场投资者财富严重缩水的一年,上证指数最大跌幅24%,融资、再融资7116亿,大小非减持近千亿,除此之外,似乎没什么好总结的,往事确实不堪回首。进入2012年,很多人似乎有一种逃出生天的轻松之感,因为无论怎样这都是崭新的一页。很多人对于2012的认识来自一部电影,这部反映美洲的玛雅人预言故事的电影,让2012更充满了神秘色彩。2012年的股市又会怎样?我们到底会遇到天使还是魔鬼?现在还无从知晓,但我们需要找到分析问题的关键点。

目前市场信心危机开始蔓延,众多研究机构加入到大肆看空2012的行列,我们分析过,所预测的点位就是研究机构的信心指数,随着市场的下跌,过度悲观的预期很正常,对结论我们并不认同。近阶段机构策略报告中给出的预测区间已经降至1600点-2400点,相比前期已经出现显著的变化。我们确信市场肯定是变化的,唯一不变的是人性的弱点,所以,大家不要被研究机构的信心指数所左右。

改变市场动力唯有靠政策,对于救市的必要性,现在还有很多质疑之声,甚至认为新股能发得出去就不叫熊市,殊不知今年新股超过七成破发,他们把二级市场投资者当成纯粹的投机者甚至赌徒,对这种无稽之谈,我们只能表示遗憾,对于这些没当过一天股民、不了解中国股市发展历史的人来说,其实根本没资格对股市说三道四。救市是各国政府的责任,无一例外!不仅限于中国这样的新兴市场,君不见美国次贷危机后,怎样力挺股市、楼市,香港市场在亚洲金融风暴时如何打响恒指保卫战。当股市发生信心危机的时候,救市是责无旁贷的,市场规律已经不起作用的时候,如果还拿市场化当借口,无异于自毁长城,要知道救市等于救国,股市非理性下跌最大的市值损失来自国家!

我们在今年9月就指出市场将经历最残酷的消耗战,但上证指数这么快就跌到2100点区域,还是超出了我们的预期,9月至今上证指数虽然仅跌了百分之十几,但个股板块的下跌幅度却远超于此。纵观整个2011年,上证指数由于权重股的作用,掩盖了市场的真实运行状况,深成指、深综指、中小板指和创业板指2011年的跌幅均超过30%,这是典型的股灾,亚洲金融风暴时上证指数的跌幅也不过如此,既然发生了股灾,哪有不救的道理?我们现在担忧的不是救不救的问题,而是救不救得起来的问题。

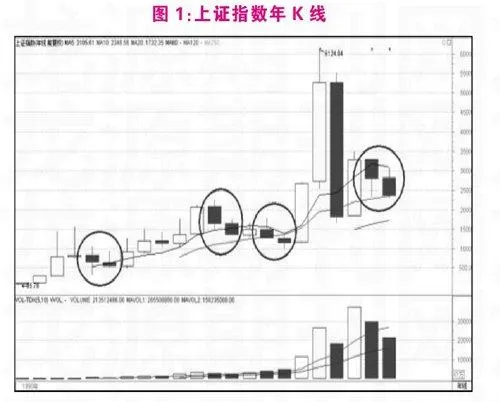

市场已经历了超过四年的熊市,股市的四年循环规律已经出现了少许偏差,技术上仍属正常现象,纠偏还来得及,对于长期周期性的规律,我们依然持肯定态度,原因在于周期规律是没有情绪的,不以任何事件发生作为前提。年K线的规律也是如此,打开年K线图,明显发现,历史上年K线连收三阴的绝无仅有,我们并不相信2012会将这个规律改写,如果这个规律没有被改写,1600点的悲观预测又将如何兑现?

图1:上证指数年K线

市场超预期本身就是常态,长期以来,各研究机构共识的结论最终很难被市场证实。在研究机构的共识当中,不论是前高后低还是前低后高,都认为2012年没有大行情,区间震荡的判断占据主流,乐观的区间是2100点-2800点,悲观的区间是1600点-2400点。我们必须对上述结论打个问号,不是自恃过高也并非对研究机构有丝毫的不尊重,原因是共识的东西并不一定反映真相。理论的共识很容易达成,但往往与现实存在相当的差距。我们的基本逻辑是,四年熊市所累积的矛盾已经不可调和,信心危机背后是股市的生存危机!2012年将是生死存亡的一年,不是天使就是魔鬼!

不要天真的以为,价值能拯救股市,价值在信心危机和生存危机面前根本不值一提,正所谓,覆巢之下焉有完卵?05年股市经历了典型的生存危机阶段,如果没有股权分置改革,真难以想象会是怎样的局面?皮之不存毛将焉附,一旦股市出现生存危机,真的很麻烦。就拿对经济的影响来说,要知道股市的参与者主要是中国的中产阶级,是社会消费的主要力量,现在中国经济对消费的依赖程度为30年来之最,重创中产阶级的后果就是重创消费,君不见05年我们几乎陷入通缩的境地,07年牛市后才得以明显恢复。

对于2012年的经济面,我们分析过很多,的确不容乐观,但也不宜过度悲观。股市的下跌助长了研究机构对明年经济的悲观预期,甚至有机构认为明年一季度GDP就会破8。我们先假设这个结论是准确的,我们也分析过政府对经济的容忍度,如果破8政策会怎样?股市又会怎样?这是一个动态辩证的判断逻辑,而不是先有股市下跌的悲观情绪,再判断破8,并静态看破8后的股市反应。最好的借鉴是:美国如何从08年次贷危机中恢复过来的,美国股市又是如何反映这一切的,道琼斯指数09年初见底以来,至今涨幅高达近90%!

目前经济的焦点仍在房地产上,虽然房价有泡沫,但还谈不上危机,加上中国是一个人口众多的国家,城市化进程并未完结,所以,房价有泡沫应该是一个常态。过早将这个泡沫捅破得不偿失,顺周期调控才是明智的手段,逆周期调控对经济的伤害相对较大。房地产是国内经济的支柱行业,并对其他众多行业产生影响,同时房地产商资金链如果发生断裂,对银行、地方政府债务都会产生巨大影响,所以,在明年以稳为主的基调下,房地产调控在明年中期前后应该会有所放松,此前的“补充”要靠保障房和普通住宅的建设。

对于2012年资金面的判断,基本上可以确定将明显好于2011年。2011年是资金异常紧张的一年,不仅是股市,其他各个领域资金面也都是捉襟见肘。在这样的背景下,拆借利率必然高企,资金也顺理成章成了“生产资料”,没有人愿意投资,因为回报率远没有直接、间接放贷来的丰厚、靠谱。我们看到民间借贷、银行理财产品等异常火爆,这直接分流了股市的资金。但随着2012年存款准备金率进入下调周期,这种局面将会得到很大程度的缓解,股市的资金面也会得到支持。特别是郭主席提出推动两金入市的建议,11月10日,全国社保基金理事会理事长戴相龙表示,相关主管部门正积极研究养老金进入资本市场投资。如果出现实质性进展,可视作2012年的最大利好。

对于欧债危机,我们的态度是不要杞人忧天,虽然2-4月是偿债高峰,但我们相信整个欧洲解决问题的能力,看看法德英三大股指,比我们的指数要强劲得多,就连问题重重西班牙、意大利也比我们强,我们只比政府已经破产的希腊股市稍好些。深陷重重危机的欧洲各国股市,相比没有危机的我们,结果立见高下,可见信心是多么的重要。危机其实也是一种货币现象,信心对于危机的解决起到了决定性的作用,所以,政策面怎样提振市场信心才是2012年最大的看点。

表1:2012年各月份重点关注事件

2011年最后一周,市场已经出现了调整接近尾声的特征,比如说,市场情绪濒临绝望;新股上市出现破发;酿酒、医药中的强势股出现补跌;电力、水泥、机械等周期板块纷纷放量企稳等。进入2012年一季度,随着年初银行集中放贷、下调存准率等有利因素,市场会以此为契机出现反弹走势,我们暂时定义为超跌性质的阶段反弹。行情如果超预期,取决于政策面的扶持力度,在时机上我们比较倾向三月和四月份,从上图中可以发现,两会、一季度数据和政策变化均在这两个月,市场预期容易产生变化,同时,欧债危机进入偿债高峰的后期,看的也比较清楚了。上述事件如果向好的方向发展,对于股市拓展行情空间意义重大。

新年伊始,万象更新,笔者恭祝全国股民,在新的一年里,身体健康!好运连连! (作者系深圳芙浪特首席策略师)