对环境成本的计量问题探讨

2011-12-29李惠玲许昕

会计之友 2011年8期

【摘要】 长期以来,成本理论研究主要是在经济与管理领域内进行,较少涉及自然资源与环境系统。文章从环境成本的内涵、特点入手,采用一定的计量单位和属性探讨环境成本的计量方法,以扩大企业环境成本计量范围。

【关键词】 环境成本; 计量; 环境成本核算

随着科技的发展,人口的增加,自然资源的日益枯竭以及环境污染的加重,无论对于社会还是企业,环境成本都应当纳入企业环境会计中,建立完整的环境成本核算系统的呼声越来越高。环境成本计量是环境成本问题中最重要的一部分,也是最复杂的一部分,传统的环境成本计量通常用货币作为主要计量单位,用原始的计量方法来进行核算,可有些环境计量要素无法通过市场取得完整的价格,根本无价可参考,环境计量问题很难量化。

一、环境成本的内涵和特点

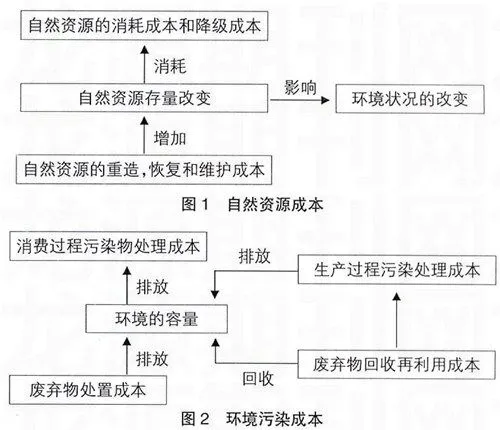

环境成本是指是某一经济组织(如企业)在其可持续发展过程中,因经济活动或其他活动耗费的自然资源和相关生态要素的价值,以及为了执行环境目标和要求所付出的其他成本。就环境成本计量的具体要求而言,环境成本的计量内容可以分为自然资源成本和环境污染成本(肖序,2002)。

企业在生产过程和资源再生过程中必然会引起自然资源的消耗,消耗要引起自然资源的降级,而自然资源是一个存量,它的变化会影响环境的质量,为此要对自然资源进行重造,恢复和维护,所以可以得到自然资源成本的相互关系(用图1表示);另外,企业在产品生产、消费过程中必然会向环境排放大量的废弃物,企业要将这些污染物的排放控制在环境容量的范围内必须要付出成本,这就是环境污染的处理成本,企业将可以再利用的废弃物回收还要支出废弃物回收再利用成本。由此可以得到环境污染成本的相互关系(用图2表示)。

对环境成本进行计量,关键是根据环境成本的特点来建立计量方法,环境成本相对于传统的生产成本而言,具有以下特点:一是滞后性。环境支出不像其他成本项目(如生产材料)那样均衡直接地发生在产品生产过程中,使得环境成本在时间和空间上有一定的“真空性”,但是量变一旦达到质变,对环境的破坏还是不可避免;二是连续性。在环境成本计量中,要对产品整个生命周期中的环境成本进行核算,而不仅仅只是生产过程或者销售过程,因此环境成本计量具有连续性;三是潜在性。环境活动具有特殊性,企业当期生产经营活动对环境的影响可能要经历一段时间才逐渐释放和表现出来,往往不会伴随着经济活动的发生而立即显现。

二、环境成本的计量属性和单位

企业环境成本的计量是指企业作为计量的主体,对企业环境成本确认的结果予以量化的过程。

传统会计一般用历史成本作为计量的属性,但是资源从开发到利用都要经历一个时间段,在这段时间里,资源的价格是不断变动的,历史成本作为计量属性就有了很大的局限性。又由于环境成本的潜在性、滞后性这些特点,使得环境成本的计量与传统的财务会计成本的计量有很大差别。环境成本的计量属性不仅要包括传统会计中的历史成本、重置成本等,还应该包括企业在产品周期中对环境造成的无法通过货币衡量的重置成本、机会成本等。

会计计量一般以货币作为计量单位,但是很多自然资源(如稀有的不可再生资源)是无法通过货币单位体现价值的,这些资源随着存量的不断减少价格也逐渐提高。所以不是所有环境成本的计量都可以通过货币准确计量。环境成本的计量不但要选用货币作为计量单位,还应当辅以劳动指标、实物指标等非货币性指标加以说明,必要时甚至可以用文字说明对环境造成的伤害以及取得的环境业绩的大小。如对于2010年的大连石油管道爆炸事件,在计量油污染排放时就可以采用污染物浓度等物理量单位来说明,降低海水污染物浓度就相当于保护了环境;再如石油管道爆炸对空气也具有高污染,其废气排放量对环境的损害可用废气的体积、质量以及每单位大气所含毒害物质(如硫化物等)的含量计量。

由于上述计量属性和计量单位的选择,造成环境成本计量精度的模糊性以及计量结果的相对准确性。环境成本的影响因素有很多,当企业面对复杂的环境系统,想要对这些计量要素进行精确化的处理就很难,当复杂性超过一定界限时,企业计量的模糊性就会逐渐凸显。而相对于会计计量,现在环境成本的计量单位更为繁多,不确定性也较大,计量属性的变动也更加频繁,计量准确度也受技术等一系列客观情况的限制,因此其准确性具有相对性。

三、环境成本的计量方法

(一)自然资源成本的计量方法

1.成本法

在自然资源成本中,对于自然资源的消耗成本可以采用成本法将自然资源的价值资本化到产品的成本中,自然资源的开采是自然资源的形态发生改变,从资源的存量变为资源的流量,这样自然资源就具有存货的性质,那么自然资源的消耗就可以作为产品中的“原材料”,用存货的方法进行计算。用这种方法计算自然资源消耗成本的局限性在于还需要确定社会平均生产成本以及平均成本利润率来计算自然资源产品的生产利润,给企业的计量带来困难。

2.维护成本法

对于自然资源中的自然资源重造,恢复和维护成本,企业可以采用维护成本法对环境质量的下降进行防护治理,这是从补偿费用角度出发,评估自然资源在经济活动的降级成本以及对非实物型消耗的环境资源采用的方法。该方法主要用于自然资源在隔音、抗震中要投入的防护费用,以及消烟除尘、处理污水等治理费用,防治机构的监督、科研管理费用等。该方法包括防护费用法、恢复费用法、影子工程法。

当一种活动可能会给环境带来污染或影响,在其发生之前企业可采取相应措施来预防,采用预防费用法。即用控制环境污染造成的危害而支付的预防和治理的费用来衡量环境污染的损失,采取预防措施以消除和减少环境污染的有害影响所愿意承担的费用来计量的方法。如果在未进行防治污染的有效处理之前,可以认为企业将要在未来发生环境支出,其金额可以根据技术要求或经验予以确定。此种方法确定的成本往往是成本的下限,即最小成本,因为此项费用支出有时可能只是损失的一部分,而且当经济欠发达地区环境的变化过程很难被发现时,该方法则失去意义。

假如对环境的影响已经发生,无法通过相关治理手段恢复到环境标准时,则只能用恢复成本法来恢复受到损害的环境,即将环境恢复到没有降级之前的水平所需要耗费的支出。例如,企业将有害的垃圾埋于地下,长期会对该片土地产生明显的污染和损害,对这种损失,就可以用受损环境恢复到环境标准要求状态时所需要的费用来估计。实际计量中可参考基本计量公式:Pr=ΣC·Q

其中,Pr为自然资源价值(即自然资源受到破坏的经济损失),C为恢复原有资源的单位费用,Q为污染或破坏的数量。

在实际计量中应注意,这种方法计量的是环境资源的某种功能遭到破坏而引起的损失。环境成本的滞后性和潜在性使得很多资源被污染后在很短时间内无法体现,等到被发现时后果已经很严重,无法恢复和补偿,导致恢复费用法不能使用。

影子价格法是恢复费用法在实际应用中的特例。当原有环境恶化在技术上无法恢复或恢复成本过高,用人工方法建造一个与原来环境资产功能相似的新工程来替代原来生态系统的功能,以使环境质量对经济发展和人民生活水平的影响不变。该影子项目的成本就是环境成本。如居民饮用水的河流在被企业污染达到一定程度后,该河流就无法作为当地居民自来水的水源,企业必须对此项损失赔偿,此项环境损失的估价就可用建造一条同样具有居民饮用水条件的工程的费用支出来衡量。

(二)环境污染成本的计量方法

1.生产率下降法

在环境污染成本中,对于由于工农业产品因土壤流失、水质大气污染等造成的经济损失可以采用生产率下降法。这种方法把环境质量看作一个生产要素,当经济活动对环境产生影响时,必然会导致环境质量的下降,从而导致产品价格和产量的变化。由于生产率下降引起的成本和利润的变化是以市场价格来计算的,那么即用市场价格来估算环境资源质量恶化的成本。估计模型为:D=△Q·P

其中,D为环境资源的恶化成本;△Q为环境资源损耗而引起的经济产品产量变化量;P为产品的单位价格。

如果产量的变化对于整个市场销量来说比重很小,那么产量变动对产品市场价格不会有太大影响,但如果△Q相对于整个市场销售量的比例不可忽视,并且引起价格的大幅波动,则环境资产恶化的成本可以修正为P=(P1+P2)/2,其中P1,P2分别为产出量变化前和变化后的单位价格。该方法的难点在于要收集足够的数据去代入函数,建立环境损害模型,建模的同时要考虑市场价格的波动以及人们对于环境污染所采取的回避、防护等措施。

2.人力资本法

对于环境污染造成的人身体和劳动能力上的损害,这种反应在人体健康的环境成本计量可以用人力资本法。这种方法通常通过收入损失的折现来加以计算,用收入的损失(未来收入的现值)去估计过早死亡的成本来衡量环境污染的经济损失。根据Misham1972年的研究,该法的公式为:LT=∑YtPTt(1+r)-(t-T)(t>T)

其中,LT为人体健康损失费;Yt为预测个人在t年内的收入扣除他拥有的非人力资本的收入;PTt为某人从T年能活到t年的概率;r为到t年的有效的社会贴现率。

人力资本法的实施需要一个发育良好且规范的市场来支撑。因此在实际应用中可以把因疾病而产生的医疗费用和过早死亡以及其他精神或心理上的损失货币化来估算环境污染对人体健康和劳动能力的损害,从而可以估算环境污染造成的经济损失。但是对于个人来说,生命是无价的,而人力资本法是用产出来衡量生命的价值,那么消耗大于产出的人的价值为零甚至为负,显然这不符合社会伦理道德;而且人们为了避免死亡无法支付比他收入更多的钱,因此,人力资本法只不过是“统计学上挽救生命的价值”;又由于疾病存在着大量的相关诱因、因环境污染导致的医疗数据很难统计,还有很多慢性职业病时,采用该方法在技术上也不可行。尽管人力资本法存在着很多局限性,社会还是在日常安全、健康和环境质量的决策中不知不觉地给人的生命和疾病确定了价值。

3.机会成本法

当境质量变化带来的经济效益或损失无法准确地用货币计量的,可以采用机会成本法。机会成本是因保护环境资源而放弃开发项目损失的收益,环境资源的机会成本可以用来计量。机会成本和会计成本不是对立的两种成本,用机会成本法计量环境污染引起的损失简便可行。例如,估算因过量砍划造成的森林资源短缺损失,就可以参照单位森林资源创造的收入乘以森林的短缺数来算出经济损失价值。如果森林资源创造的国民收入为10元/平方米,则可以按照当年森林的短缺数乘以10元/平方米算出由于森林被砍伐造成的环境成本。但是由于环境资源使用的不可逆性,用机会成本法得到的结果往往是环境成本的最低价值。

(三)总结

环境成本的计量是关于自然资源成本以及环境污染成本而展开的,自然资源成本包括自然资源消耗以及资源降级成本(如大气污染造成的酸雨)和自然资源的重造、恢复和维护成本;环境污染成本包括污染物处理成本,废弃物回收、再利用及处置成本。不同的环境成本运用不同的计量方法。本文是对可直接观察和度量的环境质量变动造成的经济损失加以计量,采用的是直接市场法。在实际计量问题中,不仅要用直接市场法进行计量,还应该结合替代市场法和假想市场法以及结合相应的环境成本计量模型,根据环境成本现状准确地计量。

环境成本计量问题是环境成本研究中最重要的一环,现已为人们所注视并论及,且研究广度与深度迅速发展。本文只是针对相关问题进行初步论述。正确计量环境成本是环境成本核算的前提,对企业拥有的自然资源中可以计量的部分进行合理的估计,有利于准确地估价企业的资产情况。●

【参考文献】

[1] 陈亮.环境成本内涵及计量方法探析[J].现代经济探讨,2009(8):89-92.

[2] 王云平.论可持续发展战略下环境成本的计量方法[J].沈阳农业大学学报(社会科学版),2006(4):706-708.

[3] 肖序.环境成本论[M].北京:中国财政经济出版社,2002.

[4] 李明辉.环境成本的不同概念与计量模式[J].当代经济管理,2005(10).

[5] 井伟利.浅析企业内部环境成本的计量方法[J].财务与会计,2010(7):62.

[6] 张靖.企业环境成本计量研究[D].武汉理工大学,2006.