宏微观税负水平对公司业绩的实证差异分析

2011-12-29杨春梅

会计之友 2011年8期

【摘要】 文章在国内外相关研究文献的基础上定义了宏观税负、微观税负、企业经营绩效评价指标,建立多元回归模型,以2000年至2009年我国A股上市公司面板数据为样本,采用实证分析方法研究了宏微观税收负担水平对上市公司经营业绩的影响。结果表明宏微观税负对我国上市公司的经营绩效有着显著的负面影响;微观税收负担对上市公司业绩的影响比宏观税收负担的影响更加显著。

【关键词】 宏观税负; 微观税负; 上市公司; 经营绩效

一、引言

传统理论认为,公司治理环境至少包括产权保护、政府治理、市场竞争、法治水平、信用体系、契约文化等方面,这些要素都不同程度地影响着上市公司的经营效率。税收与政府的宏观经济调控密切相关,是上市公司政府治理的一个重要方面。由于我国证券市场设立的初衷是为国有企业改制和解困服务,因此中国证券市场上的大部分上市公司都是由国有企业改制而来的,上市公司主要由政府控制,政府的动机和行为必然会对上市公司的业绩产生重要影响。

税收是政府进行宏观调控的重要手段,合理的税收负担,可以适时、适度发挥税收调节经济的作用,促进上市公司的持续健康发展。降低税负可以提高企业对利润率的预期,从而增强其投资的积极性,最终对上市公司的业绩产生积极影响,刺激整个经济的增长;而增加税收则会加重上市公司的税收负担,加大经济利益流出,最终可能导致整个经济的萎缩。结合以上分析,本文通过面板数据将进行以下实证检验:首先,是否宏观税负越高与上市公司的净资产收益率呈现负相关关系;其次,检验是否由于宏观政策滞后效应的作用,前期宏观税负对上市公司业绩的影响大于当期宏观税负对上市公司业绩的影响,是否上市公司自身的微观税负与上市公司业绩之间呈现负相关关系;最后,检验微观税负对上市公司业绩的影响是否更加显著,微观税负对净资产收益率的回归系数是否大于宏观税负对净资产收益率的回归系数。

二、样本选取和数据来源

(一)样本的选取

本文的研究选取面板数据,选择2000至2009年十年间在上海证券交易所和深圳证券交易所公开发行股票且挂牌交易的所有A股为研究数据总体。在计算各自变量过程中,本文剔除了部分数据:由于某些样本公司公开公布的财务报表不完整,无法通过公开途径获取这些公司的全部财务数据,从而导致部分重要自变量无法计算,剔除原始数据缺失的公司;剔除每股盈余为负数的样本,利润为负的公司往往不涉及所得税的缴纳,计算这些样本的实际税负水平没有理论意义;剔除分母为零的异常值;剔除了经过计算之后实际税负大于1或者水平小于0的极端值;由于行业的特殊性,剔除金融股A股上市公司。经过筛选,本文共得到深沪两市所有A股2000-2009年间总数为8 654条有效样本。

(二)数据来源

本文研究中涉及的上市公司相关背景信息和财务数据来自CSMAR国泰君安数据库和巨灵数据库中上市公司在上海证券交易所和深圳证券交易所公开批露的年度报告;宏观经济相关数据全部来自于国家统计局网站和中国统计年鉴。本文用SPSS11.0完成宏观经济税负、微观公司税负、企业规模、财务杠杆、存货密集度和资本密集度的计算,并对样本数据进行了实证检验。

三、变量设定与模型构建

(一)变量设定

1.因变量。本文选取净资产收益率作为衡量公司经营业绩的财务指标。净资产收益率是评价企业自有资本及其积累获取报酬的最具综合性与代表性的指标,反应企业资本运营的综合效益。净资产收益率=净利润/平均净资产,其中,净利润可以直接从上市公司公开发布的利润表中获得;平均净资产是该会计年度年初净资产和年末净资产的算术平均数。

2.自变量。本文将影响上市公司净资产收益率的税收因素划分为宏观税负和微观税负两个层面。其中,宏观税负是对上市公司所处的宏观经济环境的描述,微观税负是指公司作为微观个体所承担的不同于其他公司的实际税收水平,反应了公司内部基本面信息。

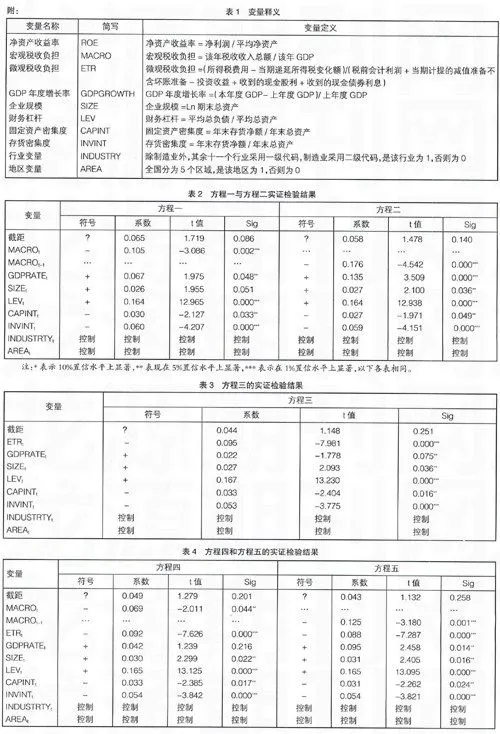

3.控制变量。控制变量用来反应除宏观税负和微观税负之外的因素对上市公司业绩的影响。根据现有文献,本文选取的控制变量包括GDP年度增长率、公司所处行业、公司所在地区、企业规模、财务杠杆、资本密集度、存货密集度、行业变量和地区变量。本文对各变量的具体定义如附表1所示。

(二)模型构建

为检验文中提出的研究假设,结合上文设计的若干变量,本文分别构造了线性方程一至方程五:

方程一,研究当期宏观税收负担对上市公司业绩的影响,宏观税负变量取当年数据:

ROEt=a+a1MACROt+a2GDPRATEt+a3SIZEt+a4LEVt+a5CAPINTt+a6INVINTt+a7INDUSTRYt+a8AREAt (1)

方程二,研究上期宏观税收负担对上市公司业绩的影响,宏观税负变量取上年数据:

ROEt=a+a1MACROt-1+a2GDPRATEt+a3SIZEt+a4LEVt+a5CAPINTt+a6INVINTt+a7INDUSTRYt+a8AREAt (2)

方程三,研究微观税负对上市公司业绩的影响:

ROEt=a+a1ETRt+a2GDPRATEt+a3SIZEt+a4LEVt+

a5CAPINTt+a6INVINTt+a7INDUSTRYt+a8AREAt (3)

方程四,研究当期宏观税负和微观税负的共同影响,宏观税负变量取当年数据:

ROEt=a+a1MACROt+a2ETRt+a3GDPRATEt+a4SIZEt+a5LEVt+a6CAPINTt+a7INVINTt+a8INDUSTRYt+a9AREAt(4)

方程五,研究宏观税负和微观税负的共同影响,宏观税负变量滞后一期,取上一年数据:

ROEt=a+a1MACROt-1+a2ETRt+a3GDPRATEt+a4SIZEt+a5LEVt+a6CAPINTt+a7INVINTt+a8INDUSTRYt+a9AREAt(5)

在建立了实证方程之后,本文进行如下实证分析。

四、实证检验结果

(一)方程一与方程二的实证分析

结合上文的理论分析,国家的宏观税收政策具有一定的滞后效应,为观察和验证这一滞后效应,现将方程一和方程二放在同一表格中做对比分析,方程一和方程二的线性回归结果如附表2所示。

根据方程一的多元回归结果,宏观税负的回归系数为负值,表明当年的宏观税负水平与各个公司的经营业绩之间存在负相关的关系,回归系数通过了1%置信水平的检验,说明宏观税负与A股上市公司业绩之间的这种负相关关系是高度显著的。GDP增长率的回归结果为正值,说明宏观经济的增长会带动上市公司业绩向好,并且这种促进作用也是高度显著的,这一结果用数据支持了近年来我国政府坚持发展经济,保持GDP长期高速增长这一策略的正确性。企业规模的回归系数为正值,这一结果与Siegfried的实证分析结论相吻合,说明规模效应对上市公司业绩的促进作用。财务杠杆的回归系数为正值,说明在保持公司正常盈利的情况下,合理地利用财务杠杆,将提高企业的净资产收益率,增加股东回报,这一结果与现有的财务理论相吻合。固定资产密集度的回归系数为负值,并且这种负相关关系在5%的置信水平下显著,这一结果与Gupta and Newberry和Derashid and Zhang等人的研究结论相一致。存货密集度的回归系数为负值,且通过了1%置信水平的相关性检验。

根据方程二的多元回归结果,滞后一期的宏观税负变量回归系数为负值,说明前期的宏观税收负担水平将会对上市公司当期业绩产生负面影响,回归系数在1%的置信水平下显著,说明前期税收负担对当期业绩的负面影响是非常显著的。这一研究结论符合我国当前的实际情况,长期以来,我国地方政府对本地企业的税收优惠政策一直是很多上市公司的业绩支撑点。

对比表1中方程一和方程二的实证检验结果,可以发现:第一,滞后一期的宏观税负变量的回归系数为-0.176,远大于当期宏观税负变量的回归系数-0.105(绝对值比较,符号反映自变量与因变量之间的相关关系,数值反映相关关系的程度);第二,方程二的调整的R2大于方程一调整的R2,宏观税负变量换用滞后一期的数据滞后,对A股上市公司业绩的解释力度超过了当期的宏观税收负担。方程一和方程二的对比可以说明宏观税收政策的滞后效应,由此可以看出,相对于当期的宏观税收水平而言,上市公司的经营业绩受到前期宏观税收政策的影响更加显著。

(二)方程三的实证分析

根据附表3所反映的方程三的多元回归结果,微观税负变量的回归系数为负值,说明上市公司自身的微观税收负担与上市公司经营业绩存在负相关的关系;回归系数在1%的置信水平下显著,说明微观税负与上市公司业绩之间的负相关关系是高度显著的。

对比方程三和方程一、二的回归结果,不难发现,方程三、方程一、方程二的Adj_R2分别为0.843,0.537,0.638包含变量微观税负的回归方程三,其Adj_R2明显大于包含宏观税负变量的方程一和方程二。Adj_R2的增加代表方程中解释变量对于被解释变量总体解释力度的提高,因此,微观税负能够比宏观税负更准确地反应上市公司本身的税收负担水平,更加显著地影响着上市公司的经营业绩。相比宏观税收环境而言,上市公司的盈利能力更多地受到自身特有条件的影响。

(三)方程四和方程五的实证检验结果

根据附表4中所反映的方程四和方程五的实证检验结果,宏观税负变量、宏观之后一期的宏观税负变量和微观税负变量的回归系数都为负值,进一步验证了税收负担水平与上市公司业绩之间的负相关关系;三个变量的T值分别在5%、1%,1%的置信水平下显著,这一结果与方程一至方程三的检验结果相一致,证明我国税收负担水平和上市公司经营业绩之间的这种负相关关系是非常显著的。

对比方程四和方程五的实证检验结果,两个方程的Adj_R2分别为0.648和0.785。在方程五中,将宏观税负变量滞后一期之后,回归方程的整体解释力度与方程四相比有所提高,说明前期的宏观税收水平对上市公司经营业绩的影响比当期宏观税收负担水平更加重大,税收作为宏观调控政策的重要方式,具有明显的滞后效应。

对比方程四和方程一、方程三的实证检验结果,一方面不论是宏观税负和微观税负对A股上市公司经营业绩的单独影响(方程一和方程三),还是二者的共同作用(方程四),税收负担水平对公司绩效的负面作用都是高度显著的;另一方面,方程一、三、四的回归方程的拟合优度上升,说明随着主要自变量的改变,回归方程的整体解释力度逐步逐渐加强。

五、结论

综上分析,我国A股上市公司的经营绩效与税收负担之间存在负相关关系。税收负担越轻,上市公司的盈利状况越好,净资产收益率越高,对股东的回报能力就越强;加重税收负担会降低上市公司的盈利能力。上市公司作为我国资本市场的主要参与一方,在市场上面临激烈的竞争压力,企业所承受的税收负担越重,对企业经营绩效水平的影响也越大,沉重的税收负担削弱了企业的盈利能力,限制了上市公司规模的扩大,不利于上市公司的健康、可持续发展。上市公司的经营业绩同时受到整体经济的宏观税负和公司自身的微观税负的双重影响。其中,公司微观税负对自身业绩的影响比宏观税负更加显著。分行业和分地区的税收分析表明,不同行业、不同地区的上市公司的实际税收负担率存在很大差别。国家扶持发展的信息和高科技产业,享有的税收优惠较多,实际税收负担率较轻;第三产业中的部分产业,如食品和医药,税收负担过重;经济特区和西部地区的企业,受惠于我国区域税收优惠政策,企业的税收负担较轻,经营绩效在全国排名靠前。税收优惠的力度在不同行业和地区之间存在不均衡的现象,受此影响,不同地区、不同行业的上市公司的实际税收负担率存在很大差别。沿海经济特区和西部地区的高净资产收益率一定程度上受益于这些地区宽松的税收环境。由于宏观税收政策的滞后效应,上一期宏观税收负担水平对上市公司当期业绩的影响力度远远超过了当期宏观税收负担水平对上市公司业绩的影响。●

【参考文献】

[1] 曹书军,张婉君.企业实际所得税率影响因素及其稳定性研究——来自我国A股上市公司的经验证据[J].财经论丛,2008(6).

[2] 李斌,尹晓峰.中国上市公司绩效与宏观经济同步效应的实证分析[J].财经问题研究,2008(10).

[3] 刘建民,劳辉.税收优惠对长三角引资效应的实证分析[J].财政研究,2007(11).

[4] 孙玉栋.我国税收负担的走势及其政策调整——兼评“税收痛苦指数”[J].当代经济研究,2007(6).

[5] 中国经济增长与宏观稳定课题组.中国可持续增长的机制、证据、理论和政策[J].经济研究,2008(10).

[6] 中国社会科学院经济研究所经济增长前沿课题组.财政政策的供给效应与经济发展[J].经济研究,2004(9).

[7] Grant Richardson,Roman Lanis.Determinants of the variability incorporate effective tax rates and tax reform:Evidence from Australia[J].Journal of Accounting and Public Policy,2007,26:689-704.

[8] Simmons,Richard S.Does recent empirical evidence support the existence of international corporate tax competition.Journal of International Accounting[J].Auditing and Taxation,2006,15(1):16-31.