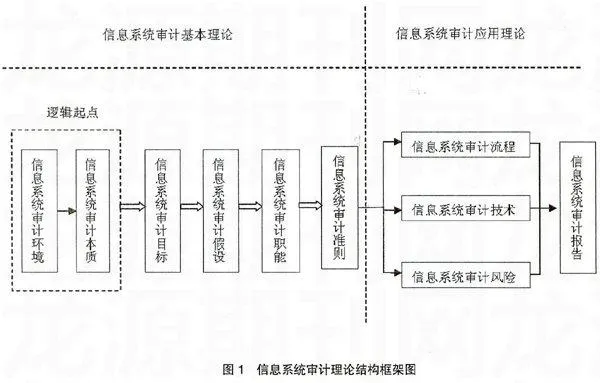

信息系统审计理论结构框架研究

2011-12-29王振武张子瑾

会计之友 2011年21期

【摘要】 实践离不开理论的指导,而指导实践的理论必须科学。当前,对于信息系统审计这个审计的新领域,不论其理论还是实务都不够完善和成熟,需要我们去研究和探索。文章在借鉴国内外相关研究成果的基础上,从确立信息系统审计理论结构的逻辑起点出发,研究并构建了一个具有二元逻辑起点的科学的信息系统审计理论结构框架。

【关键词】 信息系统审计;信息系统审计理论结构逻辑起点;信息系统审计理论结构框架

任何一个成熟的学科,都应在总结实践成果的基础上,构建一个完整的、相互关联的、合乎逻辑的理论框架。信息系统审计也是如此,它需要建立一个由各审计概念构建而成的、足以支撑并指导审计实践的理论框架。在研究信息系统审计的理论框架时,首先明确信息系统审计的相关概念是非常重要的。

一、信息系统审计的概念

(一)与信息系统审计有关的几个概念

信息系统审计是一种新兴的审计类型。尤其近年来,国外对信息系统审计的研究增长颇多,国内的研究和应用也呈上升趋势。在我国广泛开展对信息系统审计研究过程中,不可避免地采用和借鉴国外关于信息系统审计的研究成果。因此,不同的翻译和认知所导致的一个现象是,有关信息系统审计的名词大量出现,在学术方面有着不同的涵义和理解。

本文在研究和分析的基础上,试图借鉴前人的学术成果,并加之自己的理解,对现有名词进行甄别,对有关信息系统审计的相关概念的理解提出新的看法。涉及到的概念包括:EDP审计,信息技术环境下的财务审计,信息系统审计,IT审计,计算机审计,计算机辅助审计。在明确这些概念的同时,也可以看出信息系统审计从萌芽、发展、成熟到普及的发展历程。

1.EDP(Electronic Data Processing)审计,即电子数据处理审计。EDP审计可以看作是信息系统审计的雏形。美国学者F·坎夫曼在1961出版了第一本有关EDP审计的著作——《电子数据处理和审计》,此书被看做是信息系统审计的萌芽,但此时还未出现“信息系统审计”这个名词。而当时的EDP审计,也就是指针对电子数据及其处理过程的审计,审计的对象不是进行电子数据处理的计算机信息系统,而是被审计机构的电子数据处理过程和结果及相关的控制。1987年美国EDP审计师协会发布了《信息系统审计的基本准则》(General Standards for Information Systems Auditing),正式提出了信息系统审计这个名词;1994年,EDP审计师协会正式更名为信息系统审计与控制协会(Information System Audit and Control Associat