企业集团会计集中核算模式及信息系统研究

2011-12-29李有华郑厚清

会计之友 2011年21期

【摘要】 随着信息技术的进步,国内外大型企业集团对原有会计核算管理模式进行重新设计,建立了会计集中核算管理模式,会计集中核算解决了企业集团与分、子公司之间信息不对称问题,提高了会计信息的及时性和可靠性,增进了集团管控的宽度和深度。从国内外大型企业集团财务管理发展趋势来看,会计集中核算已经成为集团型企业财务管理的发展方向。文章对企业集团会计集中核算体系进行了研究,对会计集中核算模式进行了探索,对一级集中核算模式和分级集中核算模式的利弊进行了分析,并在此基础上研究了会计集中核算的功能和关键应用特性,提出了企业集团会计集中核算实施路径与方法。

【关键词】 会计;集中;核算;信息化

一、引言

随着信息技术的进步,国内外大型企业对原有会计核算管理模式进行重新设计,逐步建立会计集中核算管理模式。通过会计集中核算,企业集团总部可以实时掌握、监控遍布全球的子公司的财务状况和现金流动。这种管理控制能力实际上是企业集团化和跨国经营的一个前提。我国政府对企业会计集中核算工作也非常重视,财政部、国资委等部委要求中央企业结合内部机构重组和扁平化管理的需要,积极推进集团公司财务管理模式创新,加强财务集中管理,加大财务信息化建设力度,增强集团公司资源配置和财务监控能力。近年来,我国大型企业集团也开始试行会计集中核算,许多中央企业正在进行会计集中核算体系和财务业务一体化信息平台建设工作。

传统的分散型会计核算模式下会计信息传递迟缓,核算口径不统一,核算内容不全面,不能完全适应及时性、可比性和全面性会计原则要求,不能满足集团型企业经营管理需要。会计集中核算模式下以企业集团为会计核算主体,实现一本账管理,各级管理机构的会计信息由信息系统汇总生成,减少中间层信息生成环节,企业集团总部可以实时掌握子公司的财务状况和经营成果。辅以适当的人工干预,自动生成集团合并会计报表,提高合并会计报表编制效率,增进信息的及时性和可靠性。

一般地,会计集中核算体系由决策层、管理层、核算层三个层级构成。财务决策层利用核算层和管理层所产生的会计信息,服务于企业集团管理决策。财务管理层以业绩评价、预算管理等手段实现对资金、资产及成本的管理。会计核算层是管理层和决策层的基础,为管理层和决策层提供基本会计信息。

二、会计集中核算模式研究

根据会计信息集中的程度和集中方式的差异,会计集中核算模式可以分为大集中模式(一级集中模式)和分级集中模式。

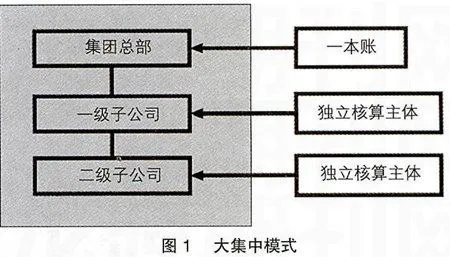

(一)大集中模式

1.大集中模式特点

大集中模式采用一级数据中心,实行集团一级核算。大集中模式采用基于B/S架构的集团大集中方式,所有的数据存储、处理与查询都集中于集团总部数据中心。集团总部、一级子公司、二级子公司等业务处理和查询通过网络连接到集团总部数据中心进行操作。其模式如图1。

模式一:一级数据中心,集团大集中

2.大集中模式优缺点分析

优点:财务制度易于贯彻,财务管理流程易于规范,基础信息易于统一;信息实时共享,实现动态在线监控;系统安装工作量小,升级方便,运行维护成本低。

缺点:系统实施前的制度规范、基础信息统一等标准化工作量和难度大;财务处理的灵活性受到一定限制;系统并发用户数量多,数据量庞大,对系统稳定性、安全性、效率等性能要求高;系统故障影响范围广,一旦出现问题,将影响全集团系统的财务业务处理。

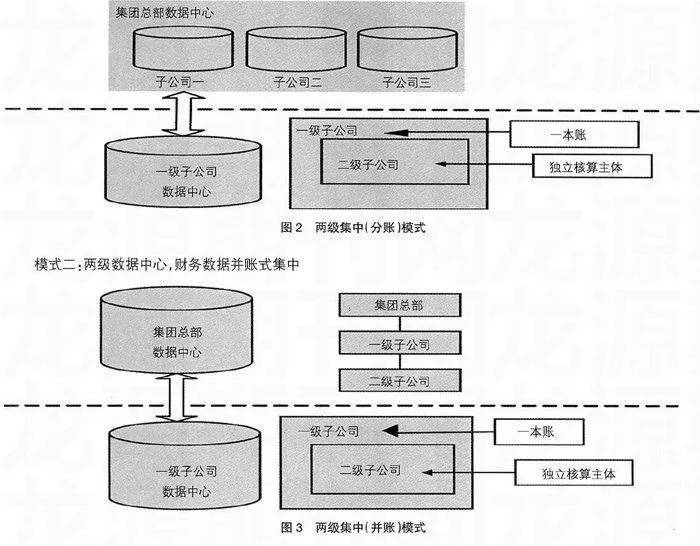

(二)分级集中模式

在该模式下建立两级数据中心,财务数据两级集中。采用集团总部数据中心(一级数据中心)和一级子公司数据中心(二级数据中心)两级结构。各一级子公司的数据处理和查询集中在二级数据中心执行,二级子公司则通过网络连接到二级数据中心进行操作。集团总部对下属公司的数据处理和查询在一级数据中心执行。一级数据中心与二级数据中心财务信息保持同步。

根据一级子公司数据在一级数据中心的存储方式,又可以将两级数据中心的模式细分为:分账集中与并账集中。

1.分账集中

分账集中方式下,一级子公司数据同步到集团后,不同一级子公司数据以独立账套的形式存储,即仅仅实现物理上的集中。分账集中如图2。

集团可以直接从一级数据中心随时查阅核算报表和管理报表,可以随时进行各种财务分析,可以针对某个一级子公司进行追溯查询,实现对下属公司的监管。二级子公司数据存储于二级数据中心,一级子公司可以动态掌握二级子公司的财务信息,可以对二级子公司资金支付进行过程控制。

2.并账集中

并账集中方式下,一级子公司数据同步到一级数据中心后,不同一级子公司数据被合并到同一账套中,或者被同步到一级数据中心数据仓库中。并账集中如图3。

并账集中与分账集中的主要区别:并账集中在一级数据中心形成一本账,分账集中各一级子公司账套仍然独立存储;并账集中易于解决集团内部交易协同问题,可以直接从一级数据中心提取内部交易信息;易于解决对多个不同一级子公司数据进行汇总查询与分析的问题。

3.分级数据集中模式优缺点分析

优点:除财务制度易于贯彻,财务管理流程易于规范,基础信息易于统一之外,两级集中模式下,财务系统应用灵活性强,容易实现一级子公司的个性化管理需求;集团总部可以通过一级数据中心的数据,实现对各一级子公司的监管;系统独立运行,系统风险低。

缺点:与大集中模式比较,系统实施前的制度规范、基础信息统一等标准化工作量和难度同样巨大;数据存储的冗余大。

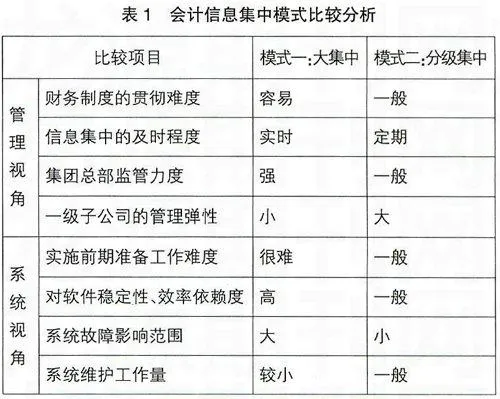

(三)两种模式利弊分析

大集中模式和分级数据集中模式的差异比较分析如表1:

企业集团在选择会计集中核算模式时,需要考虑集团组织架构、管理幅度、经营模式和管理需求,以及网络环境、硬件设施、软件系统功能支持度等因素。大型企业集团实施会计集中核算可采取分步走的策略,逐步实现一级集中核算,对于规模较小的企业集团可直接采用一级集中核算。

三、会计集中核算关键特性

(一)信息集成

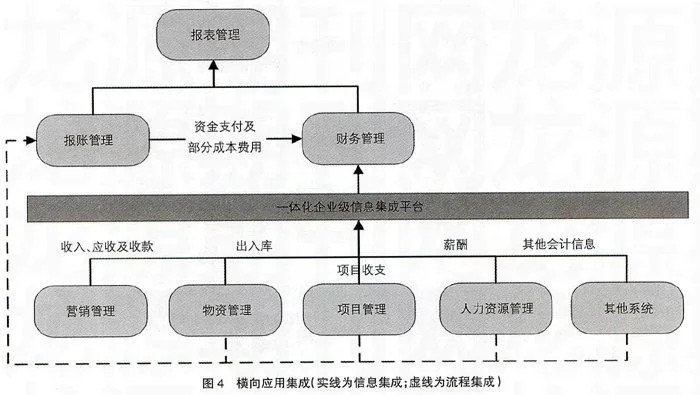

经济业务发生时,业务部门以各类单据的形式对业务信息进行记录,这些单据通常被作为填制记账凭证的原始依据。业务部门、财务部门以不同的规则和形式同时对一笔经济业务分别记录,数出多门的结果是部门之间同一信息存在差异。所谓横向应用集成就是为了消除价值链各环节的信息间隙,实现“数出一门,多方使用”。即业务系统中以单据形式记录的业务信息,将根据转账规则由系统自动生成会计信息。

在一级子公司层面实现横向应用集成。横向应用集成关系如图4。

1.信息集成

会计核算信息中大部分原始凭证都来自于报账管理和业务系统,根据业务系统所记录的业务单据,借助一体化企业级信息集成平台,自动生成会计凭证,实现业务信息向财务信息的自动转化。保证财务与业务信息的一致性、同步性,减少会计核算工作量。

2.流程集成

报账管理的部分资金支付,是由物资采购付款、项目款项支付等引起的。报账管理中的付款申请,实质上起源于业务系统的业务单据。因此,需要建立起付款申请与各业务系统部分单据之间的流程集成关系。报账管理与业务系统之间的这种流程集成关系,将影响两个系统的业务流程,可以通过一体化企业级信息集成平台实现流程集成。

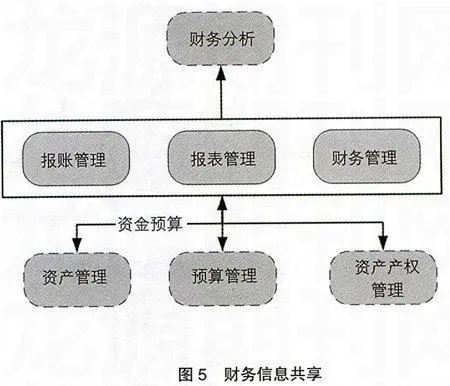

3.财务管理信息共享

会计核算信息是财务管理的基础,会计集中核算将通过会计核算信息的共享服务于财务管理其他职能,共享关系如图5。

(二)前端业务协同

1.业务部门信息自动集成

各业务部门如销售、物资、工程项目、人力资源等业务部门发生经济业务以后,相关的销售收入、物资采购调拨、基建支出、薪酬支出等涉及财务收支的信息,按照协同规则进行处理后转化为记账信息,通过信息系统集成接口自动传递到财务应用系统。

2.业务财务一体化信息处理

财务人员对相关信息进行专业审核,审核无误后按照记账规则自动生成会计凭证。改变传统的会计凭证手工录入、财务记账与业务发生不同步的情况,实现从业务信息向财务信息的自动转化和同步一致,形成业务财务一体化的信息处理机制。

(三)关联交易协同

对于内部单位之间发生的关联交易进行协同处理,在业务发生时通过系统实时核对一致,保证双方数据实时清对,提高合并抵销工作的质量和效率。

集团总部建立统一的协同业务平台,设置业务协同规则(含争议解决机制),实现跨数据中心的业务协同处理。当关联单位之间发生关联交易时,由一方单位发起关联业务申请,经集团总部协同业务平台流转至对方单位审核确认后,双方共同生成会计凭证。当双方单位对交易事项存在争议时,由集团总部协调解决,组织双方按照相同的原则生成会计凭证。

对于子公司内部单位之间发生的关联交易,主要有资金划拨、资产划转、内部购销等事项,由子公司在财务应用系统中统一设定关联业务类型、关联单位组合及业务协同规则。当关联单位之间发生关联交易时,由一方触发,按照协同规则自动提交另一方审核,经对方确认后,同时生成会计凭证,实现交易双方同步处理,交易信息准确一致。

四、会计集中核算实施路径

(一)统一财务制度与基础信息

财务制度与基础信息的统一是会计集中核算的基础。根据集中核算需要,对会计核算体系进行控制,以实现在集团内部执行统一的财务制度,同时需要为子公司核算处理中的个性化需求预留弹性空间。需要统一规范的内容主要包括财务制度、业务分类标准、组织机构、会计科目等等。

(二)统一核算流程

流程的优化与标准化是加强过程管理的主要手段之一。针对会计集中核算的主要功能,统一账务处理流程、集中报账流程、报表编报流程等几个关键流程。

1.账务处理流程

记账凭证来源于两种方式:根据原始业务单据,手工填制记账凭证;由集成平台根据其他系统的原始业务单据(如发票等)生成记账凭证。内部交易相关的双方单位的财务处理具有对应关系,为了保证双方账务处理的及时性和一致性,在会计集中核算体系中,需设置业务和关联交易协同规则对内部交易进行管理。

2.集中报账流程

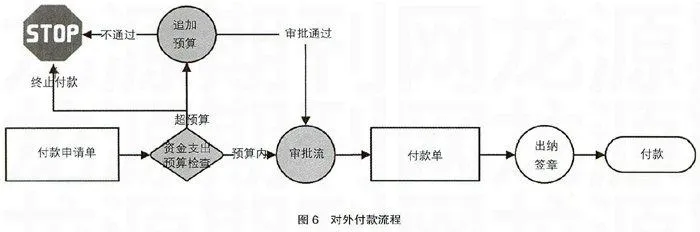

不同的业务类型,对应报账流程存在差异。需就集中报账的两类业务进行统一:对外付款流程(内部往来款项的划拨类似)和先借款后报账流程。

由物资系统进行物资采购等所引起的对外付款流程,在物资系统中将记录购货的物流全过程,根据供应商的不同,企业可能需要在签定订单后或获取发票后请款。与请款相关的业务前端单据存储于业务系统中,在报账管理中主要记录并控制款项支付过程。报账流程如图6。

日常费用支出中,大部分都采用先借款后报账的流程。报账单与之前的借款单进行核销,确定应补付或收回的差额款项,系统根据差额调整资金预算的实际支出数。

3.报表编报流程

依据报表内容,公司报表分为核算报表和管理报表两类,核算报表主要服务于外部信息需求,管理报表主要服务于内部管理需求。依据报表主体,集团总部报表分为个别单位报表和合并报表。

(1)个别单位报表流程

个别单位报表是指作为核算主体的二级子公司、一级子公司、集团总部报表。定义个别单位报表的格式、取数来源及运算关系。上级机构定义完报表模板后可以下发给下属公司,下属公司接收个别单位报表模板。需要生成报表时,可以输入查询单位、期间等条件,系统根据取数来源从会计集中核算数据库中读取报表数据生成个别单位报表。

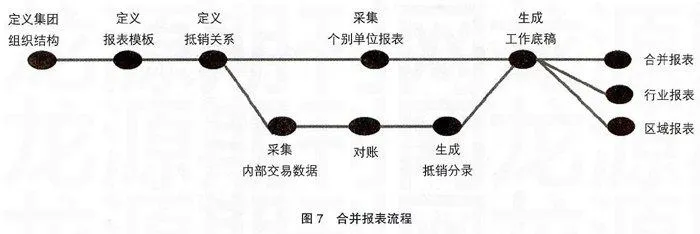

(2)合并报表流程

集团总部、一级子公司都需要按公司组织结构生成集团报表。同时,集团总部可能需要按照行业等编制合并报表,了解不同产业业绩情况。集团报表编制流程如图7。

(三)统一权限管理

由于不同会计核算主体的财务数据集中于相应数据中心,不同会计核算主体所具有的权限不同。企业集团将从不同管理级次、不同管理角色出发,对权限管理原则进行统一规范。

1.权限的分类

权限分为两大类:功能权限和数据权限。功能权限,将决定用户能执行哪些操作,根据用户所能操作的系统和功能进行功能权限的管理。数据权限,将决定用户能访问哪些数据,根据用户所属机构及职权范围进行数据权限的管理。

2.权限管理方式

权限管理采用分级次、分角色管理方式。按级次分为集团总部、一级子公司、二级子公司三个级次,上级可以分配下级的权限。按角色可以分为业务经办、出纳、审核、核算会计、报表、财务主管及各级管理者等。

3.分级次的数据权限

基本原则:上级机构具有所有下级机构的数据权限,下级机构只具有本级及本级以下机构的数据权限。

各级机构只能访问本级及本级以下机构数据,不能访问上级机构数据,也不能访问其他平级机构数据。

4.分角色的功能权限

分角色管理,根据最小权限原则,分别为不同级别的不同角色设置权限,控制合法用户的操作权限,避免因权限控制方面的漏洞导致越权操作,产生安全问题。

五、商务智能技术的引进和利用

随着企业集团会计集中核算与管理体系的不断完善,将为会计信息的深度利用奠定管理基础。如何从海量数据中获取有价值的信息成为会计集中核算后面临的重要问题。

商务智能(Business Intelligence)以数据库技术为支撑(包括数据采集、转换和加载、数据清洗、数据挖掘和商业模型等),为企业集团定制各种报表和图表,向管理者提供个性化的多维信息,使信息的分析处理能力和利用能力大幅度提高。通过商务智能可以充分利用企业信息技术的成果,改善决策、提高运营效率和增强透明度。基于商务智能的财务智能分析将不仅关注传统的财务报表分析,而且将以更广泛的数据源为基础,对资本结构、资产结构及其效益、预算执行、成本结构、资金动态及趋势、盈利能力及趋势、财务风险等进行深入分析,动态、直观地传递给信息使用者。商务智能的应用不局限于财务管理领域,对企业集团的生产营销、物资采购、基建投资等领域,同样可以进行更深入、广泛的分析并提供决策支持。

【参考文献】

[1] 刘玉廷. 论我国会计信息化发展战略[J] .会计研究,2009(6).

[2] 王世定,徐玉德. IT环境下会计系统重构:一种融合理论及模型构建[J] .会计研究,2004(9).

[3] 李端生,续慧泓. 论信息需求与会计信息系统的发展 [J].会计研究, 2005(6).

[4] 王君彩,王保平.关于国有企业集团投资链条冗长衍生问题的初步研究 [J].会计研究,2008(1).

[5] 黄林军,张勇,闵珊珊. 网络环境下财务集中管理模式的选择与构建 [J]. 财务与会计,2008(4).

[6] 黄莉.浅谈网络时代的财务集中化发展趋势[J].财会研究,2010(5).

[7] 毕海丽. 浅谈会计集中核算与国库集中支付的融合[J].山西财经大学学报,2006(4) .

[8] 陈毓圭. 中国会计国际协调:进展、障碍、对策 [J] .上海立信会计学院学报,2007(5).

[9] 周华,戴德明,刘俊海. 会计准则的价值导向与财务会计的目标定位[J] .经济管理, 2009(7).

[10] 毕瑞祥. 财务集中管理模式下的财务信息化建设 [J] .会计之友,2007(5).

[11] Jie Li,Gang Li,Ping Zheng. Establishment of centralized financial management mode in power grid enterprises under of the informationization.[C]. 2009 International Conference on Industrial and Information Systems (IIS 2009).

[12] Zou Jian-hua .Construction of financial management information system for East China Grid's social insurance center based on Internet.[J].Editorial Department of East China Electric Power,2008(36).

[13] Nier, E. Jing Yang. Yorulmazer, T. Alentorn, A.Network models and financial stability [J] .Journal of Economic Dynamics and Control ,2007(31).

[14] Van Kuyk, B.Centralizing financial operations [J] .Strategic Finance ,2001(83).

[15] Cafarella, M.J. Halevy, A. Madhavan, J. Structured Data on the Web [J] .Communications of the ACM ,2011(54).

[16] Tracy Eden. Asset-based lending: A creative financing alternative Forman cash-strapped business. Business credit,2003(4).