我国XBRL研究的十年回顾:2001-2010

2011-12-29庄明来魏森淼

会计之友 2011年21期

【摘要】 自2003年以来,我国历届会计信息化年会都将XBRL作为会议重要主题进行研讨, 2009年以来,我国出台了一系列关于XBRL应用的重要法规,特别是2010年两套标准的发布,进一步推动了XBRL在实务中的应用。而实务的应用又不断对理论研究提供更为重要广阔的研究空间。本着向后看是为了更好地向前进这一基本原则,文章拟对近十年来我国XBRL的研究现状进行梳理和总结,并提出未来研究的基本思路。

【关键词】 会计信息化;XBRL; 文献回顾

一、引言

XBRL(eXtensible Business Reporting Language)是一种基于互联网来生成和传输商业报告的语言标准。从1998年美国华盛顿州的注册会计师Charles Hoffman提出XBRL的构想至今,XBRL在全世界范围内得到了广泛的应用和发展,理论研究上也取得了丰硕的成果。我国对XBRL的理论研究最早可以追溯到2001年(王松年、沈颖玲,2001;丁玲,2001;杨松令,2001)。从2003年起,我国历届会计信息化年会都明确把XBRL作为主要的会议议题之一,从而带动了我国关于XBRL的研究。时至今日,无论是理论研究还是实务应用,我国都取得了长足的进步。为贯彻国家信息化发展战略,2009年4月,财政部发布的《关于全面推进我国会计信息化工作的指导意见》,明确了我国XBRL在我国会计信息化发展中的重要地位和作用。2010年10月19日,在北京召开的第21届国际XBRL大会上,财政部和国家标准化管理委员会共同发布了《企业会计准则通用分类标准》和《可扩展商业报告语言(XBRL)技术规范系列国家标准》,这两套标准的发布是继我国企业会计准则、内部控制规范发布之后会计史上又一重大的里程碑,标志着后危机时代我国以XBRL应用为先导的会计信息化时代的来临,为中国会计理论研究增添了更加绚丽的色彩,2010年12月9日,财政部发布了《关于实施企业会计准则通用分类标准的通知》,确定了首批实施通用分类标准的企业和会计师事务所名单及相关要求。多年来的实务应用促进了这一研究领域的发展,为此,笔者拟对我国XBRL的研究现状进行梳理和总结,以期对未来我国XBRL研究有所帮助。

二、文献分类及统计结果

迄今为止,有数位学者对我国XBRL研究加以回顾。李富玲、卢振波(2006)选取国内外公开发表的XBRL论文中具有代表性的研究成果, 对2000-2006年XBRL在国内外的研究进展进行了总结性回顾, 评价了XBRL研究中取得的成绩和存在的问题, 并对我国未来XBRL研究提出建议。卢馨、雷蕾(2010)选择了2001-2008年国内外具有代表性的核心期刊和中国优秀博士论文库,围绕XBRL理论基础及其价值优势、XBRL分类标准制定以及XBRL财务报告的审计鉴证等方面进行了分类综述。王泳(2010)则从文献分析的角度,借助维普资讯网的期刊搜索平台,对国内2001-2007年关于XBRL的研究文献进行了统计分析,揭示了国内研究XBRL的三次快速发展和一次低潮的历程和原因,指出国内对XBRL 的研究正从初始的无序转向逐步有序,研究力度逐步加深,研究人员逐步专业化,且研究力量在向两个极端分化。现有的研究回顾存在的主要问题包括文献选取标准“有代表性”比较模糊、研究的范围没有涵盖近两年的文献等,从统计数据来看,近两年关于XBRL的研究无论从数量还是质量,较之以前都有很大提高。

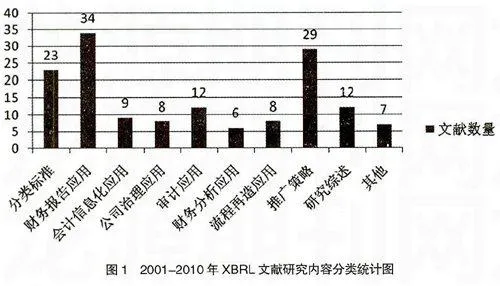

笔者基于中国期刊全文数据库(CNKI),对2001-2010年有关XBRL研究的文献进行回顾分析,主要对我国十年来关于XBRL的研究结论进行梳理,所选取的时间范围设定为“1980-2010”,期刊设定为“核心期刊”,以“XBRL”、“可扩展商业报告语言”、“可扩展企业报告语言”对“题名”进行“模糊”搜索,然后对搜索的结果进行归类合并,最终根据148篇文献的内容加以分类统计。

笔者把对XBRL的研究分为XBRL的分类标准与会计应用研究、XRBL在公司治理与审计中的应用研究、XBRL在财务分析与流程再造中的应用研究和推广策略及其他方面的研究四个方面,对每一个再按不同的主题进行细分,进一步分为分类标准、财务报告应用、会计信息化应用、公司治理应用、审计应用、财务分析应用、流程再造应用、推广策略、研究综述和其他十个主题。接着采用归纳法对取得的文献样本进行分类统计。首先对所得文献进行阅读,共同讨论文献的主题,然后以这十个主题为标准,每人分别对所有文献进行分类,判断属于哪一个主题,两位作者如判断一致,则确定其所属主题,如不一致,则由两位作者讨论决定所属主题,最终得到的统计结果如图1所示。下面分别对四个方面的研究结论进行概括与梳理。

三、XBRL的分类标准与会计应用研究

(一)XBRL分类标准

十年来,我国对XBRL分类标准的探讨主要集中在对不同分类标准的比较和借鉴以及构建我国分类标准的探讨之上。

关于不同分类标准的比较和借鉴,沈颖玲(2004)探讨如何利用XBRL构建国际财务报告准则( IFRSs) 的分类体系。朱建国(2007)比较了XBRL与《信息技术会计核算软件数据接口》GB/T19581—2004,并得出结论,XBRL与GB/T19581 并非替代关系, 两者应用目的与应用环境不一样, 两者可以并行不悖,但XBRL应用前景可能更加广阔。赵英吉(2010) 介绍了美国US GAAP 分类标准(XBRL US GAAP Taxonomy)的特点及其制定模式的优势,在此基础上得出了对我国XBRL分类标准制定模式的选择所带来的启示,并探析了我国XBRL财务报告分类标准制定路线。刘方中(2010)在分析XBRL 分类账、分类账分类标准、XBRL 数据元素设置以及我国的具体国情的基础上论述我国XBRL 分类账分类标准中数据元素的设置。金侃(2010)借鉴国际经验,从XBRL 分类标准体系构建的技术层面对网络财务报告披露的潜在风险进行了分析,并提出了风险控制的具体方法。

关于构建我国分类标准的探讨,高锦萍、张天西(2006)仅针对财务报表附注项目, 将12个行业117个上市公司2005年年报中披露的项目与上交所制定的《中国上市公司信息披露分类》标准中定义的相应标记匹配, 发现二者间存在着较大的差异, 并且行业间的差异不显著,并认为XBRL网络财务报告目前还不适宜全面应用, 当务之急是进一步修改完善分类标准。潘琰、林琳(2006)从XBRL 分类账的设计目的、运行机制、发展进程及其与XBRL 财务报告的关系等几个方面进行剖析, 同时探讨XBRL分类账对持续审计和会计国际化带来的影响。沈颖玲(2009)对构建我国XBRL分类标准时的国际趋同目标、组织机构、应循程序、制定模式等进行了探讨。杨周南等(2010)以第三方非营利组织理论、本体论、软件体系架构理论和软件成熟度模型理论作为理论基础, 结合XBRL分类标准认证的内容, 尝试着建立了XBRL分类标准认证的方法学体系, 并对方法学体系的构成要素和要素之间的关系进行了详细阐述。

在XBRL分类标准的基础上,我国有部分学者对XBRL理论体系进行了探讨。张天西(2006)将会计理论、数据库理论相结合, 尝试建立了以财务信息元素为结构的理论体系, 并对该理论体系的逻辑关系和层次结构进行了论证。同时,认为它不仅仅可以作为财务报告系统信息标准开发的理论基础, 也适用于作为簿记系统、交易和事项系统信息标准开发的理论基础。苏秀花(2006)从XBRL 的技术框架和概念框架两个方面着手,较为系统、全面地探讨XBRL的基本框架。姚靠华、洪昀(2009)则认为XBRL发展的潜力并非来自于其技术规范的成熟和标准的整齐划一,更重要的是它对于现实生活中商业行为的深刻理解和语义层面的把握,使得不同语法形式下信息共享成为可能,进而追溯更深层次的原因,揭示XBRL深刻的本体论及其理论基础。

(二)XBRL在财务报告中的应用

XBRL在财务报告中的应用可以分为XBRL对财务报告的影响、XBRL应用环境下财务报告模式的变化、XBRL对会计信息质量的影响和XBRL应用环境下的安全与风险问题及有关的实证研究等诸多方面。

关于XBRL对财务报告的影响,沈颖玲(2002)首先分析网络财务报告现有技术HTML 的局限性, 提出开发全球统一的可扩展企业报告语言(XBRL) 是解决这一技术问题的最好途径, 进一步探讨了XBRL 的优点及其运作。随后众多学者从不同角度分析了XBRL对财务报告的主要影响。

关于XBRL应用环境下财务报告模式的变化,张迎彬(2006)介绍了一种生成XBRL财务报告的方法,即结合利用可扩展语言样式转化技术( Extensible Style sheet Language Transformations , 简称XSLT) 和级联样式单技术( cascading style sheet , 简称CSS) 生成XBRL财务报告。潘琰、林琳(2007)综合应用 XBRL和Web服务等前沿技术提出柔性化的公司按需报告模式。吕志明(2009)从系统角度出发, 对XBRL 网络财务报告的构成要素进行了系统归类, 并就其对策进行了初步探讨。林华(2007)从未来财务报告模式:XBRL 数字化网络报告的角度分析了XBRL的应用。黎小长(2010)等探讨了基于XBRL 技术下多层次会计信息披露模式的实现方式。韩书成、赵占光(2010)构建了XBRL+SaaS(Software as a Service,软件即服务)的财务报告模式,该模式有利于企业提高工作效率,提升管理质量,降低运营成本,增强其核心竞争能力。

关于XBRL对会计信息质量的影响,牛艳芳(2007)分析了EDGAR对基于XBRL的财务信息的验证问题。王瑞华(2007)分析了XBRL对会计信息质量的影响。李宗祥、王志亮(2008)试图从理论上建立一种基于REA、XBRL 技术并具有完善的数据接口体系的会计信息系统, 以期改善会计信息质量,进一步缓解目前乃至未来相当长的时期内仍将存在的会计信息不对称问题。邱三平(2010)在对信息质量的维度、XBRL 对信息质量改善的能力和局限分析的基础上,指出会计信息质量的改善不仅需要非技术的手段,还需要技术性的解决方案。韩光强(2010),阐述了在新会计准则下采用XBRL 对提高企业会计信息质量的作用,最终发现使用XBRL 可以有效提高企业发布会计信息的质量。

关于XBRL应用环境下的安全与风险问题,凌兰兰、朱卫东(2006)分析了网络风险和XBRL 自身风险两个因素对网络财务报告呈报的影响, 提出了完善公司内部网络环境建设, 采取现代信息技术防范网络风险和对XBRL 财务报告进行信息完整性验证相结合的方法来提高XBRL 财务报告在网络环境下应用的有效性, 并对XBRL 财务报告网络呈报流程进行了改进。夏云飞(2010)从技术特点、运作原理、安全需求等方面分析了XBRL与EDI( Electronic Data Interchange)的相似之处,指出了EDI 安全策略在XBRL实施中的借鉴意义,并重点推介了互联网协议、加密技术、数字签名、VPN 等网络安全技术。牛枫(2010)基于XBRL的应用,分析了网络财务报告风险分析及对策。

关于实证研究,蒋楠、庄明来(2007)通过我国上市公司2003—2006 年度采用XBRL 的上海证券交易所49 家上市公司的数据检验, 发现XBRL在我国的市场反应并不显著。笔者对存在的原因进行了分析并提出了相应的建议。赵现明、张天西(2010)基于事件分析法和回归分析法,研究了XBRL格式年报披露的信息含量。研究发现,XBRL年报的信息含量已经有所表现,但是并不显著,对沪深股市的反应也存在差异。

(三)XBRL对会计信息化的影响

许多学者研究了关于XBRL对会计信息化的影响。潘琰(2003)分析了XBRL对会计理论和实务的相关影响。张涛、朱学义(2005)从把握和认识实施XBRL财务报告系统所蕴含的风险着手,分析了企业实施新报告系统在技术、资源、实施流程以及各领域中的风险因素,然后探讨了实施XBRL财务报告系统的一般流程,以及对企业实施XBRL财务报告系统进行经济性评价的方法。杨定泉(2005)分析了XBRL技术对会计电算化的影响。何日胜(2007)研究了XBRL对企业会计信息集成的影响。刘文博(2009)探讨了XBRL在企业会计信息化发展中的应用。赵现明、张天西(2010)分析了商业过程对企业信息系统弹性策略的影响,运用XBRL标准的可扩展性为公司建立弹性信息系统提供有效的解决方案。王舰等(2010)设计了两种财务智能实现策略,通过财务智能拓展XBRL 应用,塑造“智慧”会计人。

四、XRBL在公司治理与审计中的应用研究

(一)XBRL在公司治理中的应用

蒙维琪(2005)分析了XBRL对财务报告信息相关者的影响。陈宏明、乔悄(2006)探讨了XBRL在金融监管中的应用。秦天保、方芳(2006)探讨了银行业非现场监管采用XBRL的诸多益处, 并提出了通过建立联合工作组, 按照规范化流程开发XBRL分类标准等应用的若干建议, 还建立了一个基于XBRL的银行业非现场监管信息系统的高层体系结构。伍秉华(2007)探讨了如何用XBRL构建国有企业监管信息系统。任家华(2009)分析了XBRL 环境下我国上市公司会计信息系统内部控制面临的特殊风险,并针对这些内控风险提出相应的建议和措施。陈丽娇(2009)介绍了XBRL的工作原理以及经济效益, 重点从利益相关者的角度出发, 分析XBRL的推广带来的挑战和机遇, 并探讨它对会计人员提出的新要求。靳思昌(2010)分析了XBRL对公司治理生态的影响。陈宏明、李芬桂(2010)从理论上分析了XBRL 的应用提高了信息披露的质量和降低了信息不对称的程度,并运用实证研究的方法论证XBRL 的应用确实降低了我国资本市场中信息不对称的程度,并有效地促进了我国资本市场的发展,为我国资本市场的快速稳健的发展及合理配置资源提供了保障。

(二)XBRL在审计中的应用

牛艳芳(2004)等探讨了XBRL 和一些相关的新技术对审计的影响及在审计工作中的应用。吴祖光(2005)探讨了XBRL财务报告审计需关注的问题。牛艳芳、曲吉林(2006)阐述了随着XBRL应用越来越广, 为确保XBRL的真实可靠性, XBRL也需要第三方对其财务信息提供保证服务,并以美国EDGAR中的XBRL审计及XARL (eXtensible Assurance Reporting Language)说明财务信息保证服务的应用前景。李世新、邬晓岚(2006)提出了一种基于XBRL和Web服务的网络化审计取证模式, 并对其优势进行了阐述。张天西, 高锦萍(2007)探讨了XBRL 对审计功能、审计程序和审计技术的具体影响,认为将最终实现对实时信息系统的连续审计。吴胜等(2007)首先分析利用联网审计方式进行内部审计( 内部联网审计) 时要解决的数据处理问题, 然后在此基础上, 提出用Ajax 和XBRL来解决该问题的方案。年仁德(2008)分析了XBRL的技术性能与财务数据的标准化, 剖析了XBRL对连续审计的影响, 探讨了XBRL环境下连续审计应进一步解决的问题。瞿晓龙等(2010)在网络环境下基于XBRL 实施审计,需要分别对审计准备阶段、实施阶段和终结阶段有所侧重地作出调整,以达到事半功倍的效果。

五、XBRL在财务分析与流程再造中的应用研究

(一)XBRL在财务分析中的应用

许渊(2005)探讨了在应用XBRL的环境下,信息使用者如何发掘有用的信息。刘国英(2008)从数据挖掘系统原型架构出发, 结合财务数据的特点分析财务数据挖掘的一般过程和XBRL技术,设计出一种基于XBRL的财务数据挖掘系统模型, 为进一步深入研究财务数据挖掘提供了一种较好的方法。汪诗怀(2010)对XBRL的技术框架及特点、数据挖掘技术及其在财务系统中应用进行了探讨,并给出了基于XBRL的财务信息数据挖掘模型。瞿晓龙(2007)将XBRL 引入财务诊断, 以其为基础构建新的财务诊断体系,极大地改善财务诊断的效率和效果。阳震青(2009)尝试为XBRL网络财务报表分析系统建模。姚天、汪慧甜(2010)结合目前中国会计信用体系的现状以及XBRL成熟的技术规范和整齐划一的标准特点, 从必要性和可能性两方面论证了可以应用XBRL建立标准会计信用评价体系,并就如何建立该体系提出了自己的看法。

(二)XBRL在流程再造中的应用

朱钊(2005)从企业信息价值链的角度讨论了可扩展企业报告语言(XBRL)的应用对其带来的价值提升。于瑞华、戴蓬军(2005)利用XBRL重建企业商业报告信息传递的流程,这种基于XML技术的信息传递方式有如下优点:可轻松整合不同来源的数据生成一个原始的XML文件,因为XML文件的内容与显示分离,所以,商业报告信息链上的每个用户都可通过选择不同的模式而获得不同内容的信息视图。毛华扬、王瑞华(2008)在分析和比较各种存储方法优缺点的基础上, 提出可以从三个角度来选择XBRL会计数据的存储方式: 一是依据XBRL技术特点, 二是依据会计数据特性, 三是依据外部环境。朱建国、陈志勇(2010)对XBRL 方案的财务数据传送校验模式进行了比较和分析,按校验方式可以分为单次校验流程模式和两次校验流程模式,并在对这两种流程模式进行描述的基础上,提出了自己的观点。杨文黎、贾明琪(2010)探讨了XBRL财务数据转换与存储流程。刘杰、薛祖云(2010)在回顾XBRL 与会计业务流程再造相关文献的基础上,分析了XBRL 与会计业务流程再造的互动关系及其应用困境,最终提出了在会计业务流程中应用XBRL 的基本思路。明兆春等(2010)探讨了信息技术对会计业务流程的效应分析,认为XBRL的运用能够实现会计数据的标准化,从而建立一个企业财务会计信息的大平台,它对财务数据进行特定的标识和分类,并提供对财务信息更加强大的解释和分析平台。

六、推广策略及其他方面的研究

(一)推广策略

我们把有关XBRL在我国应用中的需求和应用前景分析、存在的问题和推广策略等问题的文献概括为“推广策略”主题。众多的学者分别针对我国是否需要推广XBRL、有哪些亟待解决的问题、如何推广等问题展开了广泛的探讨。

刘永泽等(2007)分析了XBRL在我国的应用和发展前景,指出了XBRL在我国应用中存在的问题和解决之道。王杨、王文莲(2007),成熙宁、黄昌勇(2010)等着重分析了XBRL在我国的应用现状与问题。赵现明、 张天西(2009)通过研究两个同质企业在引入XBRL技术标准中所采用的策略, 分析了XBRL在市场中的扩散效应。研究发现由于企业在不同时间点引入XBRL的成本和收益是有差异的, 所以企业在标准的引入过程中是非同步的。通过降低引入成本和增加XBRL数据的效率两个方面, 政府可以加速XBRL标准的扩散。朱建国、李文卿(2010)通过对上海证券交易所和深圳证券交易所XBRL 应用方案的比较,发现它们之间存在着比较大的差异,主要体现在XBRL 分类标准的设计、实例文档生成方式和相关服务三个方面,并就比较的结论提出了进一步完善我国证券业XBRL应用的一些建议。

随着2010年我国两套标准的发布,XBRL的推广将逐步从理论探讨走向实施,但关于XBRL推广策略的研究相对欠缺。笔者认为,从利益相关者的角度,借鉴技术接受模型的研究成果,分别从政府、企业、员工等层面研究影响XBRL推广的因素及影响机制就变得十分迫切。

(二)其他

王治安、罗莉(2006)分析XBRL 与会计趋同的关系,认为XBRL是会计趋同的催化剂;王敬轩、郭收库(2007)借鉴XBRL 在上市公司信息披露中的应用模式, 结合高校财务信息披露的特点, 提出了基于XBRL的高校财务信息披露模式, 并就XBRL在高校财务信息披露中的应用进行了详细分析;毕瑞祥、孙君鹏(2010)分析了XBRL在财政信息化中的应用;张均平(2010)探讨了地方政府与非营利组织财务公开中的XBRL应用;李国正、王晓润(2010),李国正、陈江涛(2010)研究国家统计局正在试点推行的“企业一套表”与财政部主导推广的可扩展商业报告语言之间的异同点,通过对比研究发现两者在规范数据格式、优化数据加工流程、实现数据共享、推动信息化建设上具有很多相似之处,同时又具有各自的特点。最后,提出了两者相互融合、共同促进的工作思路和建议。高锦萍、付景林(2010)研究了基于XBRL的纳税呈报问题。

七、结论与展望

本文基于中国期刊全文数据库(CNKI),对2001-2010年发表在核心期刊上的有关XBRL研究的文献进行回顾分析。总体上说,十年来XBRL研究的涉及面非常广,包括XBRL在财务报告中的应用、XBRL的基础理论、XBRL的推广策略分析、XBRL在审计中的应用等诸多方面。但也存在对XBRL基础理论研究不足之缺陷。伴随着XBRL在我国的逐步应用,关于XBRL的基础理论研究必须进一步加强。比如虽然十年来众多学者已经围绕XBRL分类标准展开了大量的研究,但2010年我国两套标准的发布,必将为XBRL研究提供新的契机。有关分类标准的国际比较、推动分类标准逐步实施的措施研究以及企业和员工层面影响XBRL接受的决定因素研究等必将随之兴起,因此,有关XBRL的理论研究亟待加强。2009年4月财政部发布的《关于全面推进我国会计信息化工作的指导意见》,明确指出未来3-5年我国会计信息化的基本目标和工作内容,已有的研究表明XBRL正在改变着财务报告的诸多方面,而财务报告又是会计信息化中很重要的一个方面。因此,如何应用XBRL促进财务报告诸方面的进一步完善,多角度地探讨如何应用XBRL是研究方向。同时,XBRL对公司治理与审计、对企业的会计业务流程的影响日益彰显,也为进一步研究提供了广阔空间。

【主要参考文献】

[1] 丁玲.论网络财务报告语言的发展及对我国的启示[J].中国会计电算化,2001(7).

[2] 王松年,沈颖玲.网络财务报告的技术问题研究[J].财经研究,2001(8).

[3] 杨松令.简评可扩展商业报告语言[J].财会月刊,2001(14).

[4] 李富玲,卢振波.可扩展商业报告语言XBRL研究述评[J].现代图书情报技术,2006(7).

[5] 卢馨,雷蕾. XBRL 的研究现状与展望[J].财会通讯,2010(9下).

[6] 王泳.文献分析国内对可扩展商业报告语言的研究[J].中国管理信息化,2010(1).

[7] 沈颖玲.会计全球化的技术视角——利用XBRL构建国际财务报告准则分类体系[J].会计研究,2004(4).

[8] 高锦萍,张天西. XBRL财务报告分类标准评价——基于财务报告分类与公司偏好的报告实务的匹配性研究[J].会计研究,2006(11).

[9] 潘琰,林琳.网络财务报告的基础: XBRL分类账[J].财经论丛,2006(1).

[10] 杨周南,朱建国,刘锋,孙凡,赵英吉.XBRL分类标准认证的理论基础和方法学体系研究[J].会计研究,2010(11).

[11] 张天西.网络财务报告标准:XBRL的理论基础研究[J].会计研究,2006(9).

[12] 王学,刘宇,娄欣轩. XBRL的需求分析及推广策略[J].商业研究,2007(11).

[13] 赵现明,张天西.竞争环境下企业引入XBRL技术标准策略研究[J].科技管理研究,2010(13).

[14] 刘玉廷.推广应用XBRL 推进会计信息化建设[J].会计研究,2010(11).

[15] 潘琰,林琳.公司报告模式再造: 基于XBRL与Web服务的柔性报告模式[J].会计研究,2007(5).

[16] 蒋楠,庄明来.我国上市公司宣告采用XBRL的市场反应研究——来自沪市的实证检验[J].会计之友,2007(5)上.

[17] 吕志明.XBRL网络财务报告存在的缺陷与完善之策[J].现代财经,2009(9).

[18] 赵现明,张天西.基于XBRL标准的年报信息含量研究[J].经济与管理研究,2010(2).

[19] 姜玉泉,丁国勇,施永香.XBRL对审计的影响及其对策[J].审计与经济研究,2010(2).

[20] 张天西,高锦萍.XBRL对审计的影响研究[J].当代财经,2007(6).

[21] 秦天保,方芳.XBRL在银行业非现场监管中的应用[J].计算机系统应用,2006(3).

[22] 陈宏明,李芬桂.试析推行XBRL 对我国资本市场的影响[J].财会月刊,2010(11).

[23] 潘琰.可扩展企业报告语言及其对会计的影响[J].会计研究,2003(1).

[24] 李富玲,卢振波.可扩展商业报告语言的体系结构与应用分析[J].情报科学,2007(2).

[25] 赵现明,张天西.XBRL技术下企业财务信息系统的适应性研究[J].科技管理研究,2010(12).

[26] 李国正,陈江涛.企业一套表与可扩展商业报告语言的比较研究[J].统计研究,2010(10).

[27] 高锦萍,付景林.基于XBRL 的纳税呈报研究[J].税务研究,2010(9).