企业并购、整合与融合:一个理论分析框架*

2011-12-29李秉祥

程 博,李秉祥,王 菁

(1.浙江农林大学天目学院,浙江临安311300;2.西安理工大学经济与管理学院,陕西西安710054; 3.上海财经大学国际工商管理学院,上海 200433)

一、引言

联想并购IBM的PC业务、TCL并购汤姆逊、阿里巴巴并购雅虎中国、国美并购永乐、华润控股华源、华为并购港湾、明基并购西门子手机业务、分众并购聚众、百思买并购五星、吉利并购沃尔沃……一空前的并购大潮席卷而来。随着经济全球化、市场动态化、环境多变化、需求差异化和竞争白热化等趋势的加剧,给企业带来了机会和挑战。资金雄厚的企业正试图整合行业、重新划分市场格局,企业并购无疑成为首要选择。并购是企业创造价值、实现增长和发展目标的主要途径,同时也是实现快速扩张和提高竞争力的重要手段。但从并购的历史数据来看,实现并购活动的预期目标的企业并不如期望那么多。为什么类似的企业行为会产生不同的商业结果?究其原因是没有实施有效的并购整合。并购后整合的成效直接关系到并购能否最终成功,尤其是企业文化整合。不同的并购企业间文化冲突的调整方式导致了不同的商业结果,这一点已得到理论界和实务界的认可。因而,如何化解并购企业的文化冲突,研究并购企业的文化冲突和融合显得越来越重要和迫切。本文借助物理学中碰撞模型和能量守恒原理,尝试为企业并购、整合、融合研究和企业实践提供一种新的理论视角。

二、文献综述

国内外对企业并购研究的文献较多,但对并购整合、融合研究的相对较少。所谓整合(integration)是指并购组织在文化、结构和体制以及功能性活动安排上所作的变革,目的是促进并购组织融合为一个功能性整体[1]。并购整合是指当一方获得另一方的资产所有权、股权或经营控制权之后进行的资产、人员等企业要素的整体系统性安排,从而使并购后的企业按照一定的并购目标、方针和战略组织营运[2]。简单地说,整合是指参与并购的组织融为一体的过程,但并不是参与并购组织的简单的加和,而是组织之间一个渐进的、动态的融合过程。对于成功的并购整合来说,使成员保持对新组织积极的期望非常重要[3-4];而Krug和Hegarty[5](2001)的研究结果则显示被并购企业管理者的留任与其对并购长期效果的积极知觉正相关。哈贝等[6](2003)认为并购整合的一个有效策略是在并购后通过迅速实施一些重要的和可持续的行动及时获取“初始胜利”以表明并购正在带来提高和进步。并购整合包括资产资本整合、组织技术整合和文化整合等,文化整合是并购整合的核心,从而文化整合的措施在很大程度上决定着并购整合的成败。

国外学者对人事整合、文化整合等具体内容有大量的文献,对整合过程中各细分内容的深入研究成果比较丰富,研究的焦点聚集到文化冲突和文化融合这个难题上。国内外学者也提出应该建立共同的企业愿景或是通过“愿景引领”来进行并购后的文化整合[7-9]。钟泽文[10](2008)分析了达能乐百氏并购案例,认为跨国公司并购中国企业后必须进行适当的文化融合,并购操作可以在较短的时间内完成但文化的融合和员工对新文化的适应却将是一个长期的过程。颜士梅和王重鸣[11](2006)构建了并购式内创业中人力资源整合风险控制策略的理论框架,并对人力资源整合风险的控制策略进行了分类,认为并购式内创业中人力资源整合风险控制策略的分析结果能够为并购式内创业者选择有效的人力资源整合策略提供思路,也能够为其恰当实施相关策略提供理论指导。刘明[12](2009)根据跨国并购中文化冲突的二重性的特征,提出了在跨文化整合过程中对民族文化要“主动适应”,对企业文化要进行“修正调试”的观点,并提出实施过程中应遵循的具体原则。

企业并购不仅是一个资源整合的过程,而且是一个文化整合的过程。由于民族间的文化差异,异质文化在交流中的文化冲突将不可避免。于是多元化背景下,促成不同文化间的融合与共生将成为文化发展的时代主题[13]。闻靖和李涛[14](2010)通过分析跨文化冲突的相关理论,提出了合资企业跨文化冲突的预防和处理原则以及跨文化融合与创新、建立和完善职业发展体系、促进彼此对跨文化行为方式的理解、加强跨文化培训等对策建议。樊浩[15](2010)调查发现,由于诸群体的伦理境遇不同、道德诉求多元、伦理表达多样,差异也十分明显,特别是由于官员腐败与分配不公两大社会问题,使诸社会群体之间的伦理对立现实而深远。

三、并购整合“碰撞”式动态模型的构建

以物理学视角中的“碰撞①碰撞是物理学中的概念,企业并购可以形象地看作两个小球发生碰撞,因而本研究借助用动量以及能量守恒定律来构建并购整合模型。由于碰撞过程一般都非常复杂,难于对过程进行仔细分析,通常只需要了解物体在碰撞前后运动状态的变化,而对发生碰撞的物体系来说,外力的作用又往往可以忽略解。为了讨论方便,假设以净资产代表质量指标,以净资产收益率代表速度指标。”现象为基础,将两个企业合并形象地视作“碰撞”,假定并购企业的净资产和净资产收益率分别为m和v,按照碰撞过程能量是否守恒分为三种“碰撞”式并购模型。依据物理学理论[16],已知A、B两企业净资产分别是m1和m2,并购前A、B企业净资产收益率v10和v20,并购后A、B两企业净资产收益率变为v1和v2(如图1所示)。

图1 碰撞并购示意图

(一)完全弹性碰撞并购模型

若并购前后动量守恒、动能不变有,则有:

由(4)与(3)式相比可得:

即并购前两企业相互趋近的相对净资产收益v10-v20等于并购后两企业相互分开的相对净资产收益率v2-v1。由(3)、(6)式联立求解得:

讨论与分析:

(1)若m1=m2,则v2=v10,v1=v20,两企业并购后净资产收益率交换。这种情形从理论能量守恒原来来看,并购后并没有带来增量效益,但结合并购实务来看,不能简单地看并购是否能产生直接的经济效益,更重要的是战略地位。

(2)若v20=0,m1≪m2则v1≈-v10,v2=0,A的动能完全没有传给B,因此m1≪m2是动能传递最小的条件。这种情况是“小”并“大”,正如目前的吉利汽车并购沃尔沃汽车,即便无法将“小”传递给“大”,但是“大”可以“小”带来技术、品牌、文化等多重效应,并购成败与否,关键在于如何整合“小”和“大”的资源,将“小”和“大”的文化融合,出现涌现效应。但这种并购风险较大,如明基并购西门子业务,明基分文未出,西门子还倒贴明基2.5亿欧元,还获得西门子在GSM、GPRS、3G领域的核心专利技术。由于明基对跨国文化冲击考虑不足,放权给外方,整合力度不够,亏损心理预期理想化,最终以失败而告终。

(3)若 m2≪m1,且 v20=0,则 v1≈v10,v2≈2v10,即净资产很大一个企业并购一个净资产很小的企业,它的净资产收益率不会发生显著的改变,但是净资产小的企业却以近两倍的净资产收益率持续增长。从经济学角度来看,这种情况应该是最经济的情形,如华为并购港湾 ,华为不仅消灭竞争对手,凝聚人心,也避免港湾被其他对手利用,并促使港湾快速发展。

(二)完全非弹性碰撞并购模型

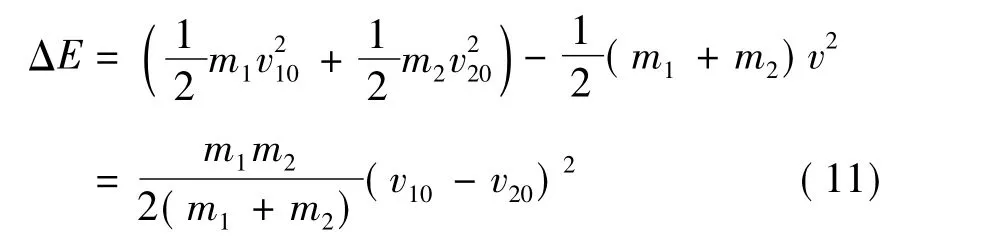

如两企业并购后以同一净资产收益率持续经营(即它们并购后不再分开),这种并购称为完全非弹性碰撞并购。并购前后动量守恒,若并购后以相同的净资产收益率持续经营,,可得:

根据(9)得:

由于完全非弹性碰撞并购前后系统动能不守恒,其动能损失为:

讨论与分析:

(2)若v10>v20,ΔE>0,两企业会产生能量损失。如联想并购IBM的PC业务,联想当时试图自己走出去,但无起色;而IBM的PC业务亏损巨大,只好选择剥离PC业务。虽然并购会在短期内是联想公司产生损失,但联想正因为这次机会,把总部移至美国,实施本土化战略,并先采用被并购品牌,再逐渐过渡到自有品牌发展,最终改变行业竞争格局,跃升为全球第三大个人电脑公司。

(3)若对ΔE求偏导,可得:

一般而言,企业净资产m1和m2都不为0,从(14)式可得v10=v20,验证讨论与分析第一种(1)情形。

若m1+m2=0,导致以上多个算式无意义。结合实务来看,一般这类企业并购的意愿和成功的可能性极小,除非政府强制性或指令性的并购。

(三)非完全弹性碰撞并购模型

两企业并购后,由于非保守力作用,致使机械能转换为热能、声能、化学能等其他形式的能量,或者其他形式的能量转换为机械能(产生各种内耗),这种碰撞就叫做非弹性碰撞,并且系统的动量守恒而动能不守恒。为此,牛顿总结实验结果,提出碰撞定律:碰撞后两球的分离速度v2-v1与碰撞前两球的接近速度v10-v20之比为一定值,比值由两球材料的性质决定。该比值称为恢复系数(Coefficient of Restitution),用e表示,即:

由(15)式可知:

(1)若e=0,v2=v1,为完全非弹性碰撞,属于第二种情形(完全非弹性碰撞并购模型);

(2)若e=1,v2-v1=v10-v20,为完全弹性碰撞,属于第一种情形(完全弹性碰撞并购模型);

高同型半胱氨酸(Hcy)是半胱氨酸和蛋氨酸代谢的一种重要中间产物,是一种含硫非必需氨基酸,能够损伤血管内皮细胞,是动脉粥样硬化、血栓、糖尿病肾病的独立危险因素[7-8]。Hcy由肾脏合成与代谢,当肾小球滤过功能、肾小管代谢功能损害时,血液Hcy水平升高,可以与高血糖、高糖化血红蛋白协同损伤肾脏血管内皮细胞、肾小球基底膜细胞,使肾小球滤过膜孔径增大,造成肾滤过功能损害,加重蛋白尿程度。

(3)若0<e<1,为非完全弹性碰撞,动量守恒而动能不守恒:

由(15)、(16)式可得:

由于非完全弹性碰撞并购前后系统动能不守恒,其动能损失为:

将(17)、(18)式代入(19)式,求偏导数可得:

(22)和(23)两式相加整理可得:

讨论与分析:

(1)若m1和m2都不为0,可得v10=v20,进而可得m1=m2。即在这种并购情形下,通常是净资产规模相当,净资产收益相同的企业进行并购(“门当户对”)。

(2)若m1或m2等于0,从模型无法予以解释,但实务中,并购组织一方虽然净资产为零,但只要有其他资源优势或者出于战略目的,还是存在并购必要。

四、研究结论

环境不确定性的增强和决策并购形式的日益复杂,使经济学模型、视角难以描述并购发生的变化以及并购所产生的经济结果。如何在复杂系统下诠释并购现象是当今管理学研究的一个重要课题。本文从物理学视角进行了尝试性探索,得出了理论上的两种最优并购情形:

(1)完全弹性碰撞并购模型中,若m2≪m1,且v20=0,则v1≈v10,v2≈2v10。

(2)完全非弹性碰撞并购模型中,若v10=v20,ΔE=0。

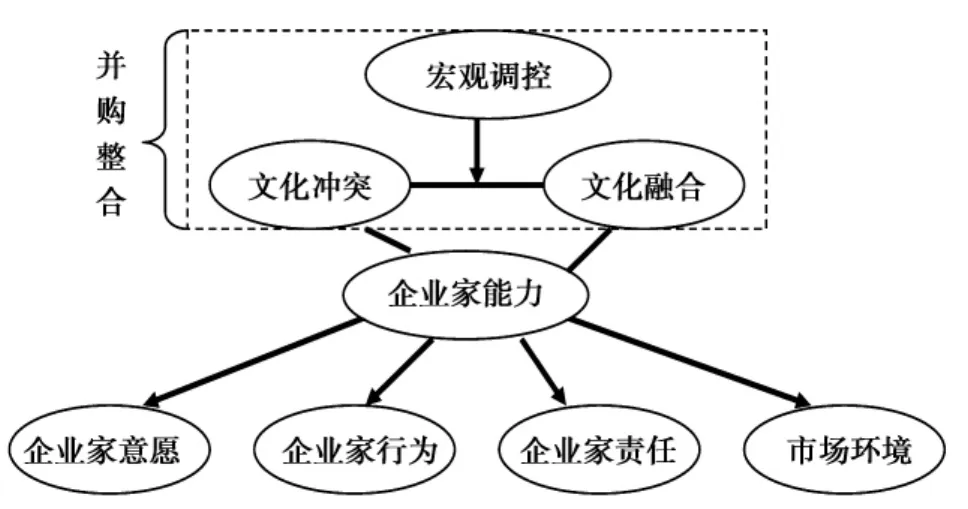

并购实务中,由于处于复杂系统下,因而并购分析时要有系统的观念,纵观并购组织的文化、结构、资源和体制等要素,进行有效的整合,消除并购组织之间内耗,实现1+1>2的涌现效应。对并购整合可用图2的模型表达。并购整合的核心是整合,整合的关键是文化的整合,整合消除冲突,最终实现文化融合。整合一方面凭借国家宏观调控,一方面依赖于企业家能力。企业家能力具体要受企业家意愿、企业家行为、企业家责任以及所处的市场环境等要素的影响。

图2 并购整合、文化冲突和文化融合概念模型

另外,本文未对三种并购模型运用案例展开讨论,提出的并购整合、文化冲突和文化融合的概念模型也有必要进一步从理论上和实证上进行检验,这将是论文下一步研究的方向。

[1]Pablo A L.Determinants of Acquisition Integration Level:A Decision-making Perspective[J].Academy of Management Journal,1994,37(4):803-836.

[2]李道国,高永如.企业购并策略和案例分析[M].北京:中国农业出版社,2001.

[3]Daniel T A.Between Trapezes:The Human Side of Making Mergers and Acquisitions Work[J].Compensation&Benefits Management,1999,15(1):19-37.

[4]Devoge S,Shiraki J.People factors:the missing link in merger success[J].Compensation&Benefits Management,2000,16(1):26-32.

[5]Krug J A,Hegarty W H.Predicting who stays and Leaves after an Acquisition:A Study of Top Managers in Multinational Firms[J].Strategic Management Journal,2001,22:185-196.

[6]马克思·M.哈贝,佛里茨·克劳格,麦克·R.塔姆.并购整合——并购企业成功整合的七个策略[M].北京:机械工业出版社,2003.

[7]赵曙明.跨国公司在华面临的挑战:文化差异与跨文化管理[J].管理世界,1997(3):75-80.

[8]赵曙明,张捷.中国企业跨国并购中的文化差异整合策略研究[J].南京大学学报,2005(5):32-41.

[9]唐炎钊,王子哲,王校培.跨国并购文化整合的一个分析框架——论我国企业跨国并购的文化整合[J].经济管理,2008(10):24-29.

[10]钟泽文.并购后的文化融合——达能乐百氏乱局解读[J].企业研究,2008(12):49-50.

[11]颜士梅,王重鸣.并购式内创业中人力资源整合风险的控制策略:案例研究[J].管理世界,2006(6):119-129.

[12]刘明.企业跨国并购文化整合的路径选择:主动适应与修正调试[J].科技管理研究,2009(4):25-217.

[13]闫少华.多元化视野中的文化冲突与共生[J].求索,2010(1):72-76.

[14]闻靖,李涛.合资企业跨文化冲突及其管理的探讨[J].价格月刊,2010(3):92-96.

[15]樊浩.当前我国诸社会群体伦理道德的价值共识与文化冲突[J].哲学研究,2010(1):3-12.

[16]张维善.物理[M].北京:人民教育出版社,2007.