实际控制人性质与声誉机制的有效性——基于公司信息披露的经验证据

2011-12-27雷宇

雷 宇

(广东商学院会计学院,广东 广州 510320)

法律和声誉是维持市场有序运行的两个基本机制[1]。声誉机制的作用在于,市场参与者基于自身长期利益的考虑,会自觉信守承诺,自觉维护市场运行的秩序。因此,声誉机制具有比法律系统更低的运行成本。更广泛地看,相对于法律系统等正式制度,声誉机制等非正式制度对市场经济有序运行的重要作用正在得到越来越多的重视。市场经济的有序运行,需要正式制度和非正式制度的共同作用。

Kreps and Wilson(1982)[2]、Kreps et al.(1982)[3]等建立了经济学中标准的声誉理论,认为重复博弈是参与者注重维护自身声誉的原因。然而,相对于运用博弈模型研究声誉机制发挥作用的原因而言,研究声誉机制在现实当中是否真的有效以及声誉机制的有效性可能受到的潜在影响更加具有现实意义。本文从公司信息披露的视角,研究公司实际控制人性质对声誉机制有效性的影响。如果声誉机制能够有效维护市场秩序,那么其应当导致代理人自觉披露高质量的信息。进一步地,本文认为公司实际控制人性质会对声誉机制的有效性产生影响,也就是说,同样是解决信息披露中的代理问题,声誉机制对国有企业和民营企业的有效性是不同的。研究发现,声誉机制对于国有企业的有效性要强于民营企业。

一、理论分析与研究假设

(一)声誉机制与信息披露

经济学中的声誉主要是指一种激励机制,这种机制在信息不对称的情况下,促使个人或组织建立并维护好的名声[4]。Kreps and Wilson(1982)[2]、Kreps et al.(1982)[3]等使用博弈论作为工具建立并发展了现代意义上的声誉理论,其基本思想是参与人基于长期利益的考虑会自觉遵守承诺、放弃欺诈行为带来的短期利益。声誉机制的作用已经获得了广泛的重视,张维迎 (2002)甚至将声誉和法律并列为维持市场有序运行的两个基本机制[1]。与法律制度的外部强制性不同,声誉机制能够由参与者自我实施,从而具有更低的运行成本。

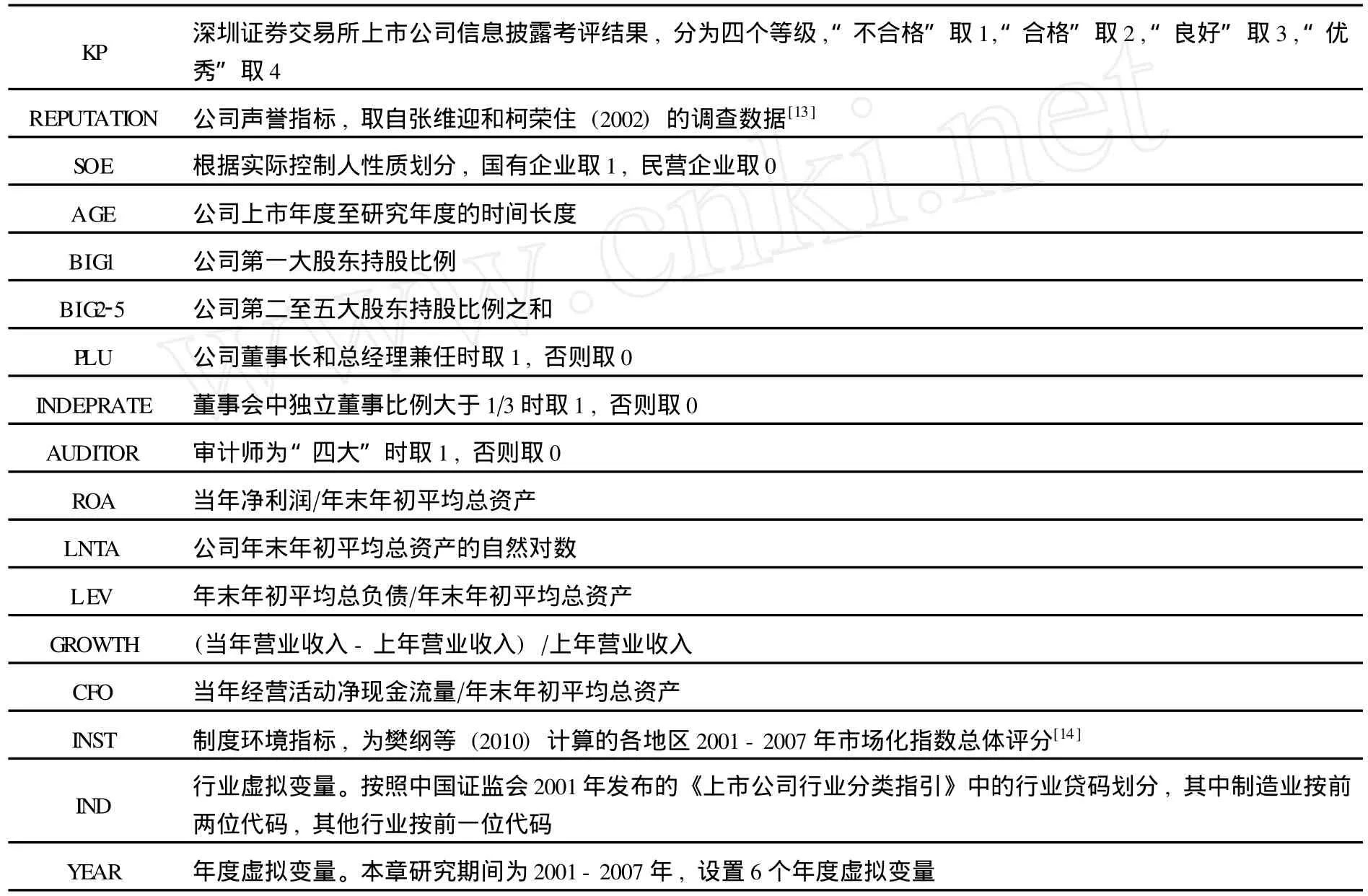

声誉机制在缓解信息不对称造成的代理问题当中同样能够发挥作用。Fama(1980)指出即便没有显性的激励契约,经理人也会出于对职业声誉和未来职业发展的考虑而努力工作。因此,声誉机制是一种重要的公司治理机制[5]。信息披露是公司治理的重要且具有基础性作用的一环,误导性的信息披露是代理人道德风险的一种体现。张程睿和王华 (2006)对国内外公司信息披露 (透明度)的影响因素和经济后果进行了比较全面的综述[6]。大量经验研究检验了制度环境、公司治理、特定交易、公司特征、外部审计等因素对公司信息披露的影响 (Bushman et al.,2004[7];Berglof and Pajuste,2005[8];崔学刚,2004[9];王艳艳和陈汉文,2006[10];高雷和宋顺林,2007[11];杜兴强和周泽将,2010[12])。但是,很少有研究关注声誉机制对公司信息披露的影响。与大多数外部强制性的治理机制不同,声誉机制是一种能够由代理人自我实施的治理机制,代理人可能会基于对自身诚信名声的考虑,注重信息披露的真实可靠。如果声誉机制能够对公司信息披露产生影响,那么可以预计,具有较高声誉的代理人其信息披露的质量会更高。由此提出本文的假设1:

假设1:限定其他条件,公司的声誉越高,其信息披露质量也越高。

(二)实际控制人性质对声誉机制有效性的影响

声誉机制并非总是能够发挥作用,根据声誉理论,声誉机制的有效运作需要一些前提条件。张维迎 (2002)将这些条件总结为四点:第一,博弈必须是重复的;第二,当事人必须有足够的耐心,也就是更注重长远利益;第三,当事人的不诚实行为能被及时观察到;第四,当事人必须有足够的积极性和可能性对交易对手的欺骗行为进行惩罚[1]。也就是说,声誉机制的有效性受到一些外部因素的影响。在这些因素中,本文关注的是公司实际控制人的性质,公司实际控制人的性质是国有还是民营可能会对声誉机制的有效性产生影响。我们可以结合上述声誉机制的前提条件,从以下方面作出具体的分析:

第一,重复博弈是声誉机制发挥作用的前提。张维迎 (2002)指出,在现代社会高度匿名的环境中,企业是将一次性博弈转化为重复博弈的载体,“一个人可以很容易地消失在黑暗中,而一个‘企业’是不容易逃跑的”[1]。延续这一逻辑,在现代经济中企业也时常发生变化,民营企业同样“很容易消失在黑暗中”,如果企业的所有者是国家或政府,其更加具有稳定性,这为重复博弈创造了更有利条件。因此,重复博弈使国有企业更可能注重建立和维护自身的声誉。

第二,声誉机制发挥作用的一个条件是参与者注重长期利益。与民营企业的所有者和经营者注重经济利益不同,国有企业的经营者所期待的长期利益更加复杂。考虑中国的制度背景,国有企业的经营者通常都具有一定的行政级别,国有企业经营者和政府官员之间经常发生转换,具有企业任职经历甚至是官员晋升过程中的一种重要的历练经历。这种情况下,国有企业的经营者考虑的长期利益并不限于经济利益,其政治晋升同样属于长期利益的表现。在这样的激励结构下,国有企业的经营者必然更加注重企业的声誉,从而为未来的经济和政治利益积累筹码。

第三,国有企业的所有者是政府,这类似于给所有的国有企业加盖了一个“政府印章”,国有企业的败德行为通常会不知不觉地转嫁到政府身上。国有企业维护企业的声誉,实际上相当于维护了政府的声誉。此外,国有企业具有一定的数量,这增加了将败德行为转嫁至政府的概率。这可以理解为,国有企业的败德行为具有更高的信息传播效率,同样迫使国有企业必须注意维护声誉。

通过以上分析可以发现,相对于民营企业来说,国有企业应当会更加注重维护自身的声誉,声誉机制对国有企业的有效性要高于民营企业。具体到公司信息披露行为,如果国有企业和民营企业具有同样好的声誉,那么国有企业为了更好地维护这种声誉,其信息披露质量会比民营企业更高。由此提出本文的假设2:

假设2:限定其他条件,相对于民营企业,具有同样声誉的国有企业其信息披露质量更高。

二、研究设计

(一)模型与变量

本文建立模型 (1)来检验声誉机制对公司信息披露的作用:

模型中各变量的定义见表1。公司声誉变量 (REPUTATION)取自张维迎和柯荣住 (2002)的调查数据[13]。张维迎和柯荣住委托“中国企业家调查系统”2000年对全国进行了关于信任评价的问卷调查。该调查向15000多家企业发出问卷,涉及全国31个省、自治区和直辖市,调查对象主要是一些企业和企业领导人。有关信任的问题设计是“根据您的经验,您认为哪五个地区的企业比较守信用 (按顺序排列)?”根据调查结果,张维迎和柯荣住 (2002)计算了一个地区被认为守信用的程度[13]。是否“守信用”体现了企业的声誉,本文使用这一调查结果作为公司声誉的替代变量。

表1 变量定义

(二)样本与数据

本文的样本为2001-2007年我国深市全部A股上市公司,根据CCER数据库中的公司实际控制人性质,选择国有企业和民营企业构成初始样本。在此基础上,剔除了金融保险类公司、ST等特殊处理公司、同时发行除A股外其他股票的公司以及数据缺失的公司,最终得到2798个观测值(2001-2007年分别为378、370、356、356、413、425和500个),作为本文的研究样本。计算所需变量时,公司治理数据均取自CCER数据库,财务数据取自CSMAR数据库。为了克服极端值的影响,对连续变量最大和最小的1%进行了Winsorize处理。

三、研究结果

(一)描述性统计

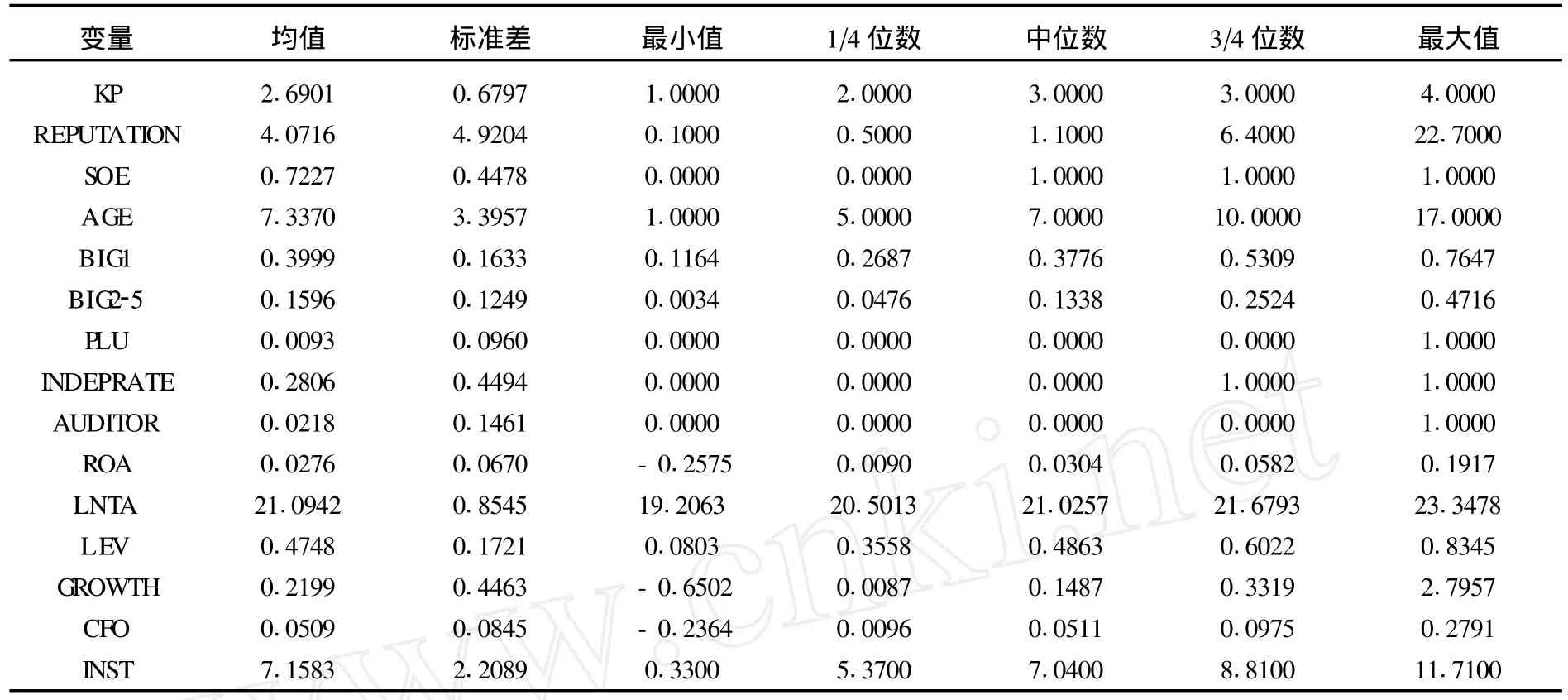

表2报告了各变量的描述性统计,我们也检验了各变量的相关系数 (限于篇幅未报告)。从相关系数来看,信息披露考评结果 (KP)与声誉变量 (REPUTATION)相关系数显著为正,初步表明声誉高的公司信息披露质量也高。

表2 变量描述性统计

(二)回归分析

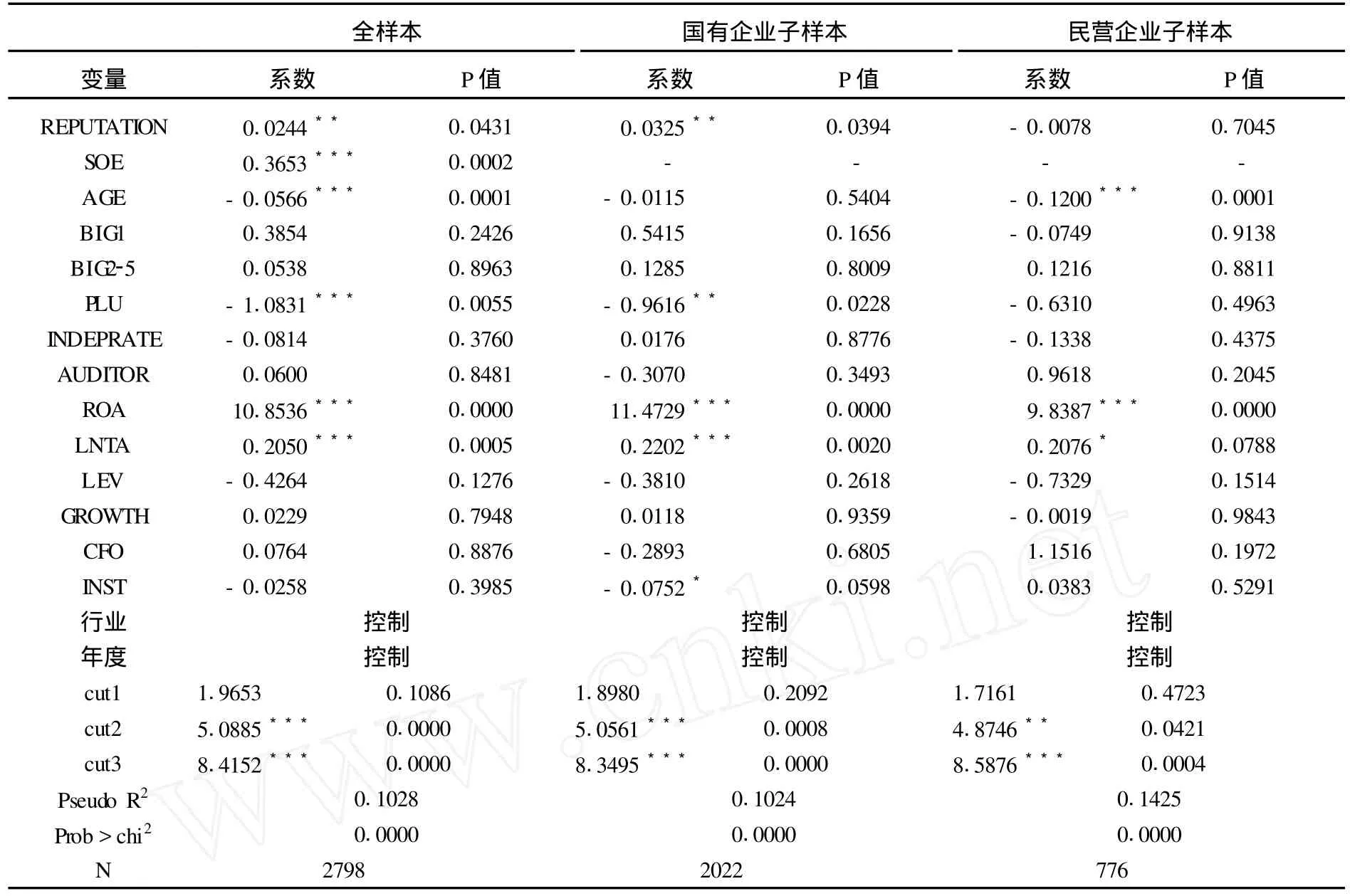

由于模型 (1)的因变量为定序变量,我们对其采用有序的logistic回归进行回归分析,结果报告在表3中。表3分为全样本、国有企业子样本和民营企业子样本三部分。

全样本回归结果显示,模型中REPUTATION的系数在5%的水平显著为正,意味着公司以往的声誉越高,其研究当年信息披露的质量也越高,从而支持了假设1。实际控制人性质变量SOE显著为正,意味着国有企业比民营企业的信息披露质量更高,这在一定程度上支持了前文对国有企业比民营企业更加注重声誉的判断,说明国有企业可能对信息披露更加重视,避免由于信息披露问题带来的声誉损失。其他控制变量方面,上市年限越短,信息披露质量越高;董事长和总经理两职兼任会降低信息披露水平;业绩越好、规模越大的公司,信息披露质量越高;较高的负债率会降低信息披露水平。

为了检验假设2,我们将全样本区分为国有企业和民营企业两个子样本,分别对模型进行回归(见表3)。可以看到,表3中国有企业子样本的回归结果中声誉变量的系数为0.0325、在5%的水平显著,而民营企业子样本的声誉变量系数不显著;此外两者之间Chow检验的显著性水平为0.1030,可以认为二者之间的差异是显著的。这一结果意味着,对国有企业来说,如果其之前拥有较好的声誉,那么企业将会维护这种声誉,继续提供高质量的信息披露;而对于民营企业,过去较高的声誉并不一定会带来未来较高质量的信息披露。也就是说,国有企业相对于民营企业更加注重维护已有的声誉。这一结果支持了本文的假设2。

声誉机制在民营企业中没有起到显著作用,这可能意味着民营企业存在着短视行为。民营企业的短视行为可能是民营企业自身原因导致的,比如一些家族企业后继乏人将影响企业对长期发展的预期。但是另一方面,对民营企业产权保护不利、政策性歧视、政府行为的易变性等因素都会影响民营企业对未来稳定发展的预期。因此,加强对民营企业的产权保护、规范政府行为是促进民营企业注重长远利益的必要措施,也是声誉机制能够发挥作用的前提。

表3 回归结果

(三)稳健性测试

本文从以下三个方面对上述回归分析进行了稳健性测试。第一,上述回归中使用的声誉指标是张维迎和柯荣住 (2002)[13]计算的各地区第一信任度得分,在稳健性测试中我们也使用了他们计算的综合信任度得分。重新回归的结果与上述结果一致。第二,将信息披露考评结果替换为二分变量,即信息披露考评结果为“优秀”或“良好”时取1,否则取0,采用logistic回归,结果与前文一致。第三,为了克服股权分置改革和会计准则变更对上述结果的潜在影响,我们用2001-2004年样本重新进行前文的回归分析,结果仍然支持前文的结论。这些稳健性测试结果表明,本文的结论具有一定的可靠性。

四、小 结

从公司信息披露的角度,研究了声誉机制的有效性及其受公司实际控制人性质的影响。研究发现,良好的声誉会带来高质量的信息披露,国有企业比民营企业更加注重维护自身的声誉,从而声誉机制对于国有企业更加有效。本文的这一发现为声誉机制的效果提供了具体的经验证据,而且证明了正式制度安排 (实际控制人性质)会对非正式制度 (声誉机制)的运行效果产生影响。

然而,由于本文只是以信息披露作为切入点,因此研究结论可能仅存在于信息披露这一种典型事件中。此外,以地区企业信任度得分作为公司声誉替代变量的做法比较粗糙,它只能大体反应一个地区企业整体的声誉状况,因此本文对声誉机制有效性的研究只能看作是一个初步的结果。尽管存在上述不足,但是应当看到,非正式制度对经济运行的重要影响正在得到重视,对包括声誉机制在内的非正式制度的深入研究具有广阔的发展前景,在这一领域不断前进是本文后续的研究方向。

[1]张维迎.法律制度的信誉基础 [J].经济研究,2002,(1):3-13.

[2]Kreps,D.and R.Wilson,Reputation and Imperfect Information[J].Journal of Economic Theory,1982,(27):253-279.

[3]Kreps,D.,P.Milgrom,J.Robertsand R.Wilson,Rational cooperation in the finitely repeated prisoners dilemma[J].Journal of Economic Theory,1982,(27):245-252.

[4]李军林.声誉理论及其近期进展——一种博弈论视角 [J].经济学动态,2004,(2):53-57.

[5]Fama,E.Agency Problems and the Theory of the Firm[J].Journal of Political Economy,1980,88,(2):288-307.

[6]张程睿,王华.公司信息透明度:经验研究与未来展望 [J].会计研究,2006,(12):54-60.

[7]Bushman,R.,J.Piotroski,A.Smith,What Determines Corporate Transparency?[J].Journalof Accounting Research,2004,(42):207-252.

[8]Berglof,E.and A.Pajuste,What Do FirmsDisclose and Why?Enforcing Corporate Governance and Transparency in Central and Eastern Europe [J].Oxford Review of Economic Policy,2005,(2):178-197.

[9]崔学刚.公司治理机制对公司透明度的影响 [J].会计研究,2004,(8):72-80.

[10]王艳艳,陈汉文.审计质量与会计信息透明度——来自中国上市公司的经验数据 [J].会计研究,2006,(4):9-15.

[11]高雷,宋顺林.公司治理与公司透明度 [J].金融研究,2007,(11):28-44.

[12]杜兴强,周泽将.政治联系方式与民营上市公司信息透明度——基于深交所信息披露考评的经验证据 [J].中南财经政法大学学报,2010,(1):126-131.

[13]张维迎,柯荣住.信任及其解释:来自中国的跨省调查分析 [J].经济研究,2002,(10):59-70.

[14]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2009年报告 [M].北京:经济科学出版社,2010.