养猪专业户借贷需求的影响因素分析——基于湖南省378个专业户的调查

2011-12-26周妮笛

周妮笛

(湖南农业大学 商学院,湖南 长沙 410128)

养猪专业户借贷需求的影响因素分析

——基于湖南省378个专业户的调查

周妮笛

(湖南农业大学 商学院,湖南 长沙 410128)

基于湖南省重点养殖区湘潭县、宁乡县和资阳区378户养猪专业户的调查数据,运用Logit二元离散选择模型,分析了影响湖南省养猪专业户借贷需求的主要因素。研究结果表明:户主文化程度、养殖户对政策的认知程度、养殖户投资规模、生猪市场价格预期等4个因素对养殖户借贷有正向影响,养殖户户主年龄、养殖户收入、养殖户的财产和自有资金状况等3个因素对养殖户借贷有负向影响,养殖户的养殖时间对养殖户借贷没有显著影响。

养猪专业户;借贷需求;影响因素;Logit模型

猪肉产品是关系国计民生的最重要副食品,保持猪肉稳定供应事关国民经济的健康发展和人民生活水平的提高,具有“猪粮安天下”的战略意义。生猪养殖业易受自然、疫病、市场等风险的影响,是一个高风险的行业。随着畜禽养殖规模化、产业化发展加快,农户分散养殖逐渐向规模养殖转变,但养猪投资大、现金流量要求多,养猪专业户(简称“养殖户”)的资金紧缺较为明显。养殖户通过农村正规金融借贷解决资金供给有一定困难,部分养殖户只有通过民间渠道获取生产资金,或通过赊帐的方式向经销商购买饲料兽药,增加了交易成本。[1]在养猪规模化生产、产业化经营的新趋势下,深入分析影响养猪专业户借贷需求的因素,对于引导政府制定针对性扶持政策,提高农村金融机构服务水平,维护养殖业的健康、稳定、可持续发展,促进农村经济发展有着重要的理论与实践意义。

一、理论分析与假设

根据市场经济一般规律,借贷利率对养殖户的借贷需求应具有负向影响,即在其他条件不变的情况下,养殖户借贷需求随利率的上升而下降。就正式借贷来说,我国目前对正式借贷利率仍具有相对严格的管制,各地区及不同养殖户所面对的利率基本一致,因而本文没有就利率对养殖户借贷需求的影响进行实证分析。从理论上分析,除借贷利率外,影响养猪专业户借贷需求的主要因素还应该包括养殖户的基本特征(户主年龄、户主文化程度),养殖户清偿能力(养殖户收入、养殖户财产和自有资金状况),养殖户经营情况(养殖时间、养殖户投资规模),养殖户的理性认知(养殖户对政策的认知程度、生猪市场价格预期)。本文对影响养殖户借贷需求的因素提出如下的理论假说:

假设 1:养殖户的基本特征对养殖户的借贷有影响

户主年龄对养殖户借贷具有负影响。相对而言,养殖户主随着年龄的增大,一方面原始积累会增加,借贷发生的可能性会减少,另一方面户主年龄越大,考虑问题时总想面面俱到,会因担心借贷风险而减弱借贷需求;养殖户越年青,越具有致富的欲望和冒险的精神,越有创业的激情和敢于借贷的胆量。户主的文化程度对养殖户借贷具有正影响。正规教育能够使人视野开阔,增加知识和接受新事物的能力,因而,文化程度越高,养殖户参与大规模扩大生产的意愿和能力就越强,生产性借贷需求越大;同时文化程度越高,养殖户更容易了解国家的扶持政策、把握猪肉价格波动趋势、掌握专业的养殖技术,从而增强借贷的勇气和信心。

假设 2:养殖户的清偿能力对养殖户的借贷有影响

养殖户的收入、养殖户的财产和自有资金对养殖户借贷有负影响。养殖户的收入、养殖户财产和自有资金状况反映了养殖户的扩大养殖规模和家庭生活开支的支付能力,养殖户收入水平越高,家庭财产和自有资金将不断积累和增加,在很大程度上可以满足一般生产经营上的资金需求,增强应对猪肉价格波动风险的能力,相对来说养殖户发生借贷的可能性将大大降低。

假设 3:养殖户的经营情况对养殖户的借贷有影响

养殖时间、养殖户投资规模对养殖户的借贷需求具有正向影响。一般而言,养殖时间越长,养殖户对养殖技术掌握越好,对整个养猪业认知就越深,就越敢于扩大养殖规模,而养殖户的养殖规模越扩大就需要更多的资金流入,发生借贷的机率就越高。在现阶段,养猪业虽然属于传统农业范畴但总体投资额要求较高,一般中小型猪场的投资均在50万元以上,随着养殖户投资规模的扩大,养殖户的借贷需求将越来越高。

假设 4:养殖户的理性认知对养殖户的借贷有影响

养殖户对于政策的认知程度对养殖户借贷需求具有正向影响。养殖户对于政策的认知主要有:国家对养殖业扶持和优惠政策,包括养殖补贴、养殖保险、贷款优惠等;正规金融的借贷政策,包括贷款程序、贷款对象、贷款要求等。养殖户越了解国家对养殖业的扶持政策,养殖户越敢于通过借贷扩大养殖规模;养殖户越是了解国家贷款政策,越有利于养殖户获得正规金融的贷款,但民间借贷将会减少。生猪市场价格预期对养殖户的借贷需求具有正向影响。现阶段我国生猪价格波动较为明显和经常,并且生猪价格年与年之间、月与月之间可能存在较大价格差,一旦养殖户认定接下来的猪价预期看涨,将会扩大养殖规模,一旦扩大养殖规模就会要求增加投资和现金流,这样养殖户的借贷需求将会大幅提高。

二、模型选择

根据以上分析,养殖户借贷与否与影响借贷的因素关系可用以下函数表示:

(1)式中,P是指养殖户借与不借两种行为中一种的概率;F是指养殖户的基本特征,包括户主年龄、户主文化程度等;L是指养殖户的清偿能力,包括养殖户收入、养殖户财产和自有资金状况等;B是指养殖户经营情况,包括养殖时间、养殖户投资规模等;C是指养殖户的理性认知,包括养殖户对政策的认知程度、生猪市场价格预期等。(1)式可用以下多元线性回归分析数学模型表示:

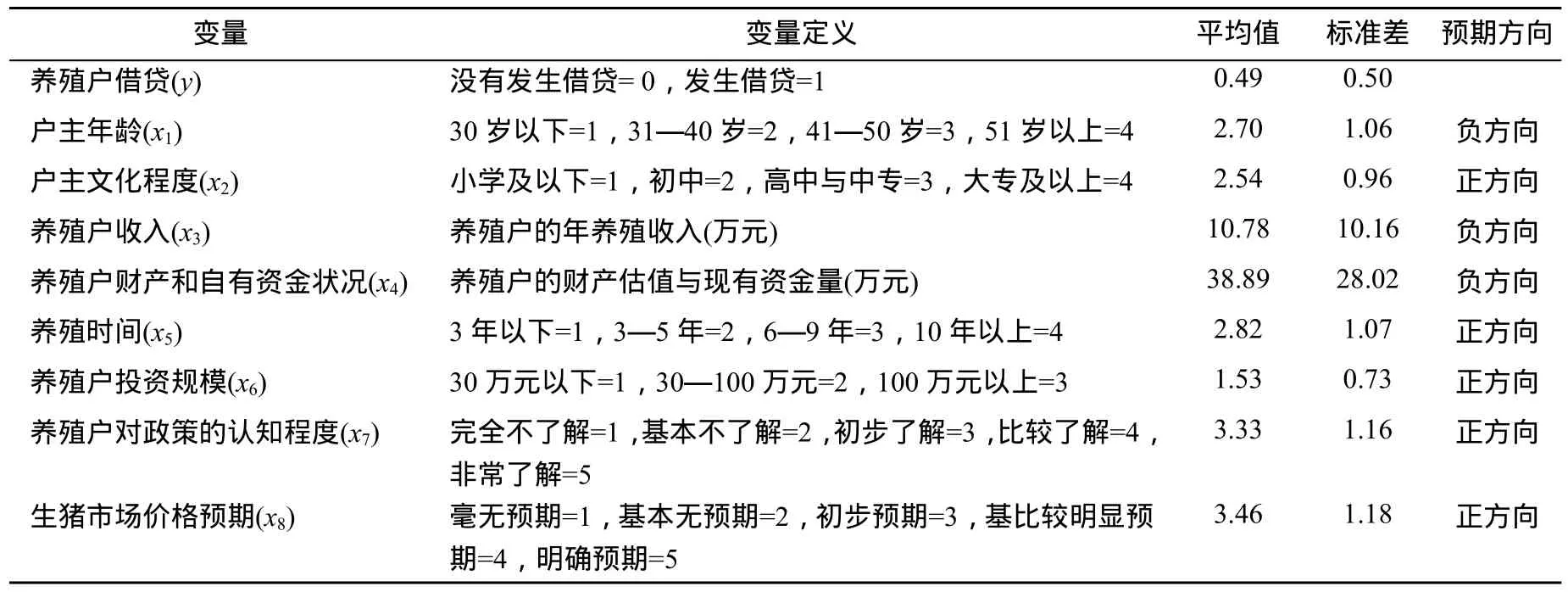

其中,y为养殖户借贷与否的选择(包括向金融机构的借贷和民间借贷),结果只有两种,借贷与没有借贷(自有资金),其中发生借贷取值为1,没有发生借贷取值为0。ε为随机误差,β0为多元回归常数,β1、β2、β3、β4、β5、β6、β7、β8为偏回归系数。x1为户主年龄,x2为户主文化程度,x3为养殖户收入,x4为养殖户财产和自有资金状况,x5为养殖时间,x6为养殖户投资规模,x7为养殖户对政策的认知程度,x8为生猪市场价格预期。养殖户对政策的认知程度、生猪市场价格预期,采用李克特五点量化方法,相关变量具体说明与预期方向见表 1。

表1 模型变量说明与预期方向

本文将养殖户借贷的发生概率作为被解释变量,将其定义为一个二元定性变量,即当发生借贷时,定义为 1,当不发生时,定义为 0,对其建立Logit模型,通过一系列解释变量的观测值来分析养殖户借贷发生的概率。运用极大似然估计法分析其Logistic回归的显著性,并通过各个变量的Wald统计量来对各变量的回归系数进行检验。[2,3]

三、数据来源与实证分析

1.数据来源

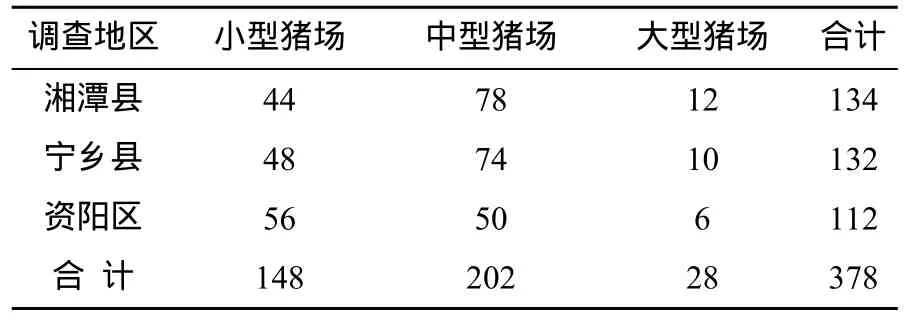

本文数据来源于课题组成员及湖南农业大学动物医学院15名本科生2010—2011年对湖南省三个重点养殖区长沙市宁乡县、湘潭市湘潭县和益阳市资阳区进行调研的资料。调查综合考虑了湖南省养猪分布和样本的代表性,湘潭县号称“中国生猪第一县”、是湖南养猪重点区域代表县,宁乡县是长沙都市区生猪重要生产基地,资阳区是湖南养猪重点县中的一般性代表。本次调研选取了400户年出栏商品猪在50头以上养猪专业户进行问卷调查,调查的内容包括养殖户的村域特征,养殖户的基本特征,养殖户的清偿能力、养殖户的经营特征、养殖户的理性认知等。调查采用随机抽样和典型调查相结合方法,样本总体上具有较强的代表性;调查采取问卷加访谈形式进行,总体上保证被调查对象信息反馈的真实性。本次共发放问卷400份,收回有效问卷378份,问卷回收率94.50%。选择的调查区域和调查对象描述见表 2。378个养殖户数据统计描述结果见表1。

表2 调查样本地区分布与描述

2.实证分析

应用 SPSS15.0统计软件对 378个样本的截面数据进行二元 Logistic回归处理。在处理过程中,运用方差扩大因子法对选定的变量进行了多重共线性检验,结果发现所选择的8个变量方差扩大因子VIF均小于 10 ,可以认定各个变量之间不存在显著的多重共线性。运用 SPSS15.0统计软件对样本数据进行二元 Logistic回归处理,得到的是非标准化回归系数。自变量的标准化回归系数通过以下公式求得:

(3)式中,iβ为第 i个自变量的标准化回归系数,ib为第i个自变量的非标准化回归系数,iS为第i个变量的标准差,分布的标准差,近似等于1.814。模型计量结果见表3。

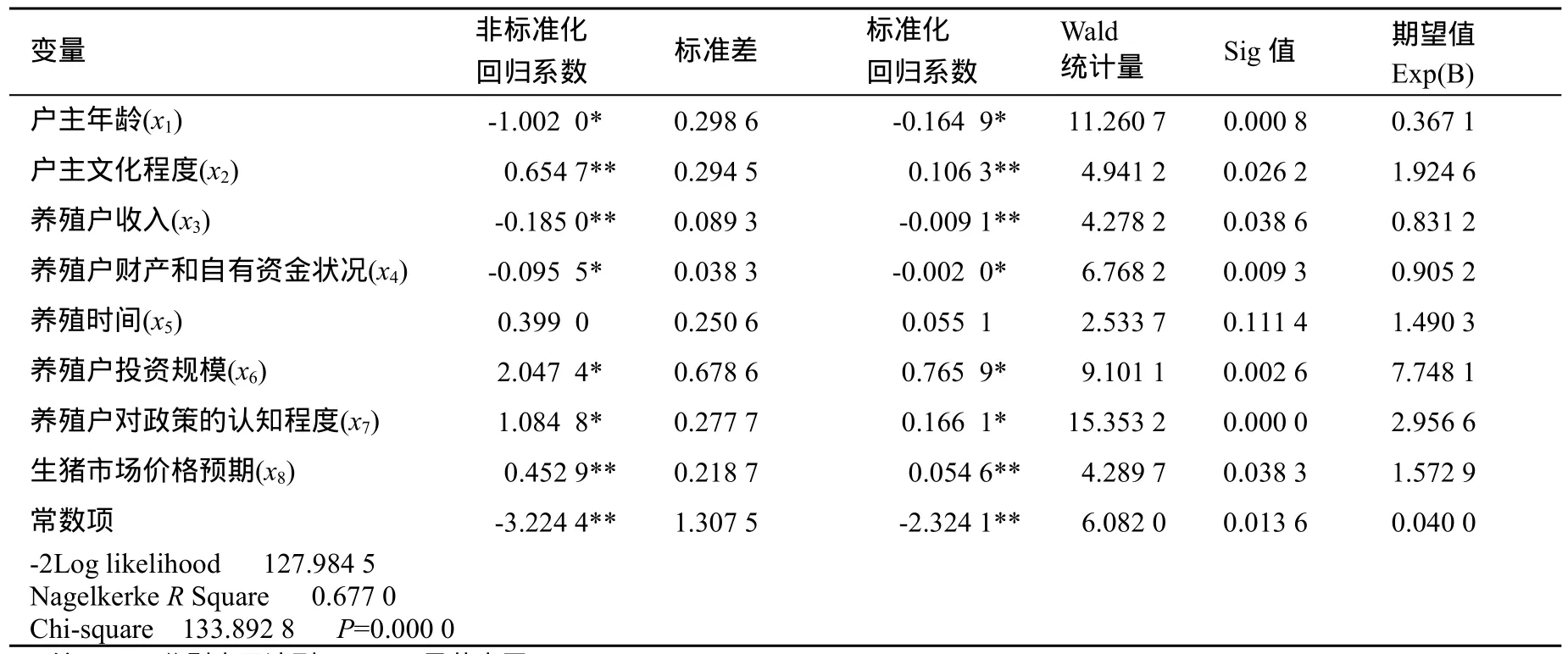

表3 影响养殖户借贷需求因素的回归分析结果

根据回归结果,假设的影响养殖户生产经营借贷行为的因素,有4类7个因素对养殖户借贷有统计显著性。其中,3个因素的系数绝对值超过 1,影响程度大;1个因素的系数绝对值超过0.5,影响程度较大,1个因素的系数绝对值超过0.25,影响程度一般,2个因素的系数绝对值小于0.25,影响程度较小,此外还有一个对养殖户借贷没有显著性的影响。

(1)养殖户基本特征的两个因素对养殖户借贷呈现一负一正的影响。养殖户户主的年龄对养殖户借贷具有负向影响,且影响程度大,其因素系数小于0、因素系数绝对值超过1,达到1%的显著水平,回归结果与假设一致,说明养殖户随着年龄的增长,会越来越不愿意借贷。这与养猪业是一项具有较大风险传统产业的属性有关,周期性的猪价波动,原料价格上涨以及不可预测的猪病防控压力,会让养殖户对还贷和借贷扩大再生产产生恐惧,年龄增大的人不愿意承担上述风险。养殖户户主文化程度对养殖户借贷具有正向影响,且影响较大,因素系数大于0,因素系数绝对值超过0.5,达到5%的显著水平,结果与假设一致,说明养殖户户主的文化程度越高越愿意借贷。

(2)养殖户清偿能力的三个因素对养殖户借贷呈较弱的负影响。养殖户的收入、养殖户的财产和自有资金对养殖户借贷有负影响,但影响较小,其因素系数小于0、因素系数绝对值均小于0.25,达到 5%的显著水平,回归结果与假设一致。这说明养殖户的养殖收入、养殖户的财产和自有资金不是决定借贷的关键因素,这与国内学者[4,5]的相关研究有一定的差异。可能的原因是养猪的专业性很强、投资很大,养殖户养殖规模越大,投资越多、风险越高,资金周转越多,养殖户的养殖收入、养殖户的财产与自有资金往往难以作为评价借贷的关键要素,而确保快速收回投资、减少经营风险的因素是其行为选择的主要依据。

(3)养殖户经营情况中的一个因素对养殖户借贷有正的影响,另一因素影响不显著。养殖户投资规模对养殖户借贷具有正影响,且影响程度大,其因素系数大于0、因素系数绝对值超过1,达到1%的显著水平,回归结果与假设一致,说明养殖户的投资规模越大,存在的资金缺口可能越大,养殖户的借贷意愿就越强。养殖户的养殖时间对养殖户借贷没有显著的影响,这一回归结果与假设相矛盾,也与国内学者的相关研究[6,7]相矛盾。养猪业存在明显的行业风险、难以预测的市场风险、难以防控的重大传染病风险和不可抵御的自然风险,对这些风险的理解随着养殖时间的增长,理解就可能越深刻,进而对借贷行为的影响就越复杂,在现今我国养猪保障体系还不完善的前提下,可能新兴的养殖户更敢于借贷。另外也有可能是,养殖时间较长的养殖户具备了掌控风险的能力后可能会大胆的借贷,所以养殖户的养殖时间对养殖户的借贷影响不确定,没有显著影响。

(4)养殖户理性认知的两个因素对养殖户借贷有较强的正影响。养殖户对政策的认知程度对养殖户借贷具有正影响,且影响程度大,其因素系数大于0、因素系数绝对值超过1,达到1%的显著水平,回归结果与假设一致,说明养殖户对国家养殖政策认识得越深刻越能推动养殖户借贷。养殖户对生猪的价格预期对养殖户借贷具有正影响,且影响程度较大,因素系数绝对值超接近0.5,达到5%的显著水平,回归结果与假设一致,说明养殖户如果预期生猪价格将上涨,必将借贷扩大养殖规模。

四、结论与建议

本文基于湖南省2县1区 378个养猪专业户的调查数据,运用 SPSS15.0软件对样本数据进行Logit回归分析,研究表明:户主年龄、户主文化程度、养殖户收入、养殖户财产和自有资金状况、养殖户对政策的认知程度、养殖户投资规模、生猪市场价格预期等7个因素是影响养殖户借贷的主要原因。其中,户主文化程度越高、养殖户对政策的认知程度越深、养殖户投资规模越大、生猪市场价格预期越明确就越能促进养猪专业户借贷,户主年龄越大、养殖户收入越高、养殖户财产和自有资金越多就越会限制养猪专业户借贷。另外,养殖户的养殖时间与养殖户借贷没有直接因果联系。

基于以上研究结论,笔者提出以下建议:第一,政府应加大引导和政策扶持力度。中央和地方政府要制定畜牧养殖业发展规划,加大财政支农资金投入和补贴力度,积极协调金融保险机构支持农民发展规模养殖,建立生猪市场预警机制、生猪出栏保护价收购制度,完善生猪的公共防疫服务体系和猪肉风险储备体系,加强市场调节和监管工作。第二,农村金融机构应实施金融服务创新。农村金融机构要按照银监会 2007年制定出台的《关于银行业金融机构促进生猪生产发展稳定市场供应的指导意见》文件精神,探索建立畜产品供应链融资服务模式,支持生猪产业发展,积极开发农村贷款保证保险产品,开展农业养殖保险服务。[8]第三,养殖利益相关方应建立利益联结机制。加快推进养猪产业化经营进程,协调农业产业化龙头企业、养殖协会、中介服务机构、交易市场与养殖户的利益关系,使他们结成利益共享、风险共担的经济共同体,提高养殖户借贷信用额度和抵御市场风险的能力。

[1]周孟亮,李明贤.小额信贷商业化、目标偏移与交易成本控制[J].经济学动态,2010(12):77-81.

[2]Iqbal F.The demand supply of funds among agricultural households India,in agricultural household models:application and policy [M].London:World Bank Publication,John Hopkins University Press,1986.

[3]William H G.Econometric analysis [M].New Jersey:Prentice Hall,1997.

[4]周小斌,耿 洁,李秉龙.影响中国农户借贷需求的因素分析[J].中国农村经济,2004(8):26-30.

[5]刘纯彬,刘俊威.中部较发达地区农户借贷需求的影响因素研究[J].经济经纬,2009(5):140-143.

[6]翁贞林,朱红根,张月水.粮食主产区种稻大户稻作经营借贷行为的实证研究——基于江西省 619户种稻大户的调研[J].江西农业大学学报:社会科学版,2009(8):48-52.

[7]彭克强,胡星城.中国中部地区农户借贷情况的实证分析:以曹冲村为个案[J].山东农业大学学报:社会科学版,2007(4):71-83.

[8]周妮笛.基于 AHP-DEA的农村金融生态环境评价研究——以湖南省为例[J].中国农村观察,2010 (4):10-19.

Factors affecting pig farmer’s loan demand: Based on the survey data 378 farmers in Hunan

ZHOU Ni-di

(School of Business,Hunan Agricultural University,Changsha 410128,China)

Based on a survey of 378 pig famers in Hunan Province,the paper adopted the Logit model and studied some major factors affecting their selection in loaning.The results indicated that three factors of policy comprehension level of pig famers,investment scale of pig famers,pig prices expected apparently played a positive role in their loaning behavior,the householder age,culturist’s income,culturist’s property and capital had an obvious negative influence on it,and these farmers’ culturing time had no bearing on it.The research conclusions are of great significance in the healthy,steady and sustainable development of the domestic hog industry.

pig famers; loan demand; factor analysis; Logit model

F323.9

A

1009-2013(2011)05-0006-05

2011-07-10

湖南农业大学青年基金项目(08QN48);国家社会科学基金项目(09BJY099)

周妮笛(1980—),女,湖南湘阴人,讲师,博士研究生,研究方向为农村金融、农产品营销。

李东辉