农户融资行为的影响因素分析——基于祁阳县的实证研究

2011-12-26杨迪航罗荷花

杨迪航,罗荷花

(湖南农业大学 经济学院,湖南 长沙 410128)

农户融资行为的影响因素分析

——基于祁阳县的实证研究

杨迪航,罗荷花

(湖南农业大学 经济学院,湖南 长沙 410128)

基于湖南省祁阳县的农户融资调查,不仅将农户个人信息、劳动力人数、家庭生产经营及收入支出信息等因素,而且将人们长期以来忽视的农户所拥有的社会资本、农户从事经济活动类型等影响农户融资行为的因素也包括进来,重新设计与整合农户融资行为的影响因素,运用多元 Logit模型对农户融资行为的影响因素进行计量经济分析。结果表明,户主年龄、家庭成员最高文化程度、劳动力人数、农户从事的经济活动类型、家庭收入、社会资本情况对农户的融资行为有较显著的影响,而农户是否担任村或乡镇干部对其融资行为影响不显著。

农户融资行为;多元logit模型;影响因素;正规金融;非正规金融;祁阳县

近年来,随着我国农村经济的快速发展,农户对资金的需求量越来越大,但当前无论正规金融还是非正规金融均不能满足农户快速增长的、多样化的融资需求,因此,深入分析农户融资行为的影响因素,对于深化农村金融改革,提高农村金融的服务水平,促进农村经济的发展都具有重要意义。

一、文献回顾及述评

Long认为农户融资行为取决于其自身风险偏好和项目收益率与利息率的对比[1]。Davis、Gaburici和 Hare通过对罗马尼亚农户金融服务可获得性的决定因素分析认为,农民收入、贷款来源和贷款用途等因素影响农户融资行为。Hans Dieter Seibel研究得出,农户通过小额信贷融到生产的资金,可以帮助贫困农户脱贫致富,扶持农业发展和促进农村经济发展[2]。Elizabeth Littlefield认为农户获得小额信贷的资金,可以帮助贫困者捕捉商机,增加收入来源,能够为孩子付学费或填补现金流的缺口[3]。汪三贵等人对6个国定贫困县446个农户的抽样调查表明,农户融资服务的改善将有助于贫困农户通过农业生产来增加收入,同时提高农户的消费支出[4]。朱守银等人通过考察安徽毫州和阜阳6个县217个农户的融资行为,发现影响农户融资的重要因素是消费性活动[5]。周小斌认为农户经营规模、农户投资和支付倾向对农户融资需求具有正向影响[6]。韩俊认为农户家庭特征、家庭收入和生产经营特征是农户融资需求行为的决定因素[7]。贺莎莎通过对湖南省花岩溪村81户农户的问卷调查和统计分析,认为农户借贷行为受农户的非农收入、家庭资产、家庭基本情况及户主的基本情况等因素影响[8]。

从上述研究结果来看,国内外学者对于农户融资的研究已取得了一些成果,但多数是对农户融资的重要作用进行分析,对农户融资行为影响因素进行的定量分析主要是体现在数据的统计分析上,而很少利用数据建立模型进行分析。基于此,笔者对湖南省祁阳县的农户融资情况进行了实地调研,不仅调查了农户个人信息、劳动力人数、家庭生产经营及收入支出信息等因素,而且将人们长期以来忽视的农户所拥有的社会资本、农户从事经济活动类型等影响农户融资行为的因素也包括进来,重新设计与整合农户融资行为的影响因素,拟运用多元Logit模型对农户融资行为的影响因素进行计量经济分析,以期对农户融资行为的影响因素有一个更为准确、更为全面的认识。

二、研究假设及模型选择

(一)研究假设

参考已有研究成果,根据调研地农户融资行为的特点,笔者选取农户户主年龄、家庭成员最高文化程度、劳动力人数、担任村或乡镇干部情况、农户从事的经济活动类型、家庭收入、社会资本情况等作为农户融资行为影响因素的自变量,选取农户融资行为作为因变量(表1),并提出以下研究假设:

(1)户主年龄与农户融资行为成反向关系。随着户主年龄不断增长,户主的身体状况和劳动技能会相应下降,其偿债能力会越来越弱。同时,高年龄农户抵抗风险的能力也在下降,他们不敢贸然地融入大量借款进行投资和生产经营,导致对融资需求的减少。

(2)家庭成员最高文化程度与农户融资行为成正向关系。文化程度可以反映农户生产能力、经营能力及对复杂事务的认知水平,可以用学历来表示。在债权人眼中,农户成员学历越高,意味着偿债能力就越强,因此债权人更愿意为此类农户提供融资。选择农户家庭成员最高文化程度为变量,是因为家庭中拥有最高文化程度的人往往在家庭做投资决策、融资等重大事件时影响最大。

(3)劳动力人数与农户融资行为成正向关系。劳动力人数反映了农户家庭的劳动能力,也在一定程度上反映了农户的收入水平和偿债能力,劳动力越多的农户获得融资的可能性较高。主要是因为劳动力人数越多,由于家庭发展问题,规模较大家庭为获得更多的收益需加大对生产的投入,从而产生融资需求。

(4)担任村或乡镇干部情况与农户融资行为成正向关系。农户是否担任村或乡镇干部,在一定程度上可以反映出农户的社会地位和社会网络情况,也是农户在当地农村地区声望的一种体现。同时,农村金融机构支农贷款的一部分也要通过乡镇或村干部向农户进行宣传。因此,担任村干部的农户比普通农户更容易获得融资。

(5)农户从事经济活动程度与农户融资行为成正向关系。按从事经济活动程度的不同,我们把农户分为纯农业户、农业+外出打工户、农业+个体经营户和非农业户四类。纯农业户全部收入来自于农业生产;农业+外出打工户在从事农业生产的同时,通过外出打工的兼业方式获得收入;农业+个体经营户在进行农业生产的基础上,还从事商品经营、运输、农产品简单加工等活动;非农业户已脱离农业生产。从纯农业户到非农业户,农户从事经济活动程度越高,越有利于农户获得融资。

(6)家庭收入与农户融资行为成负向关系。农户家庭收入水平越高,说明农户拥有的财产和自有资金的规模就越大,导致农户发生融资的可能性会降低。

(7)社会资本与农户融资行为成正向关系。农户拥有的社会资本越多,农户获得融资的可能性也就越大。社会资本情况可以用农户之间是否相互信任程度来衡量。

(二)模型选择

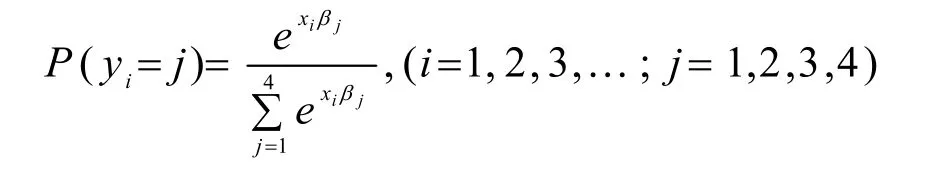

农户融资行为分为“同时有正规和非正规融资”、“只有正规融资”、“只有非正规融资”和“没有任何借款”四种情况。农户融资行为的选择是一个多项无序型变量,受到多方面因素的影响,因此,多元logit模型是分析农户融资行为影响因素的最好模型之一。本文把农户融资行为因变量的取值限定在[0,3],把“同时有正规和非正规融资”、“只有正规融资”、“只有非正规融资”和“没有借款”分别定义为y=0,y=1,y=2和y=3,“y=3”作为模型的参照水平。

设农户i选择融资行为j的概率为:

式中,i代表农户样本;j代表农户融资行为类型;xi代表应农户融资行为选择的变量;βj是待估计参数。

表1 logit模型的主要变量描述

三、数据来源及结果分析

(一)样本来源及特征

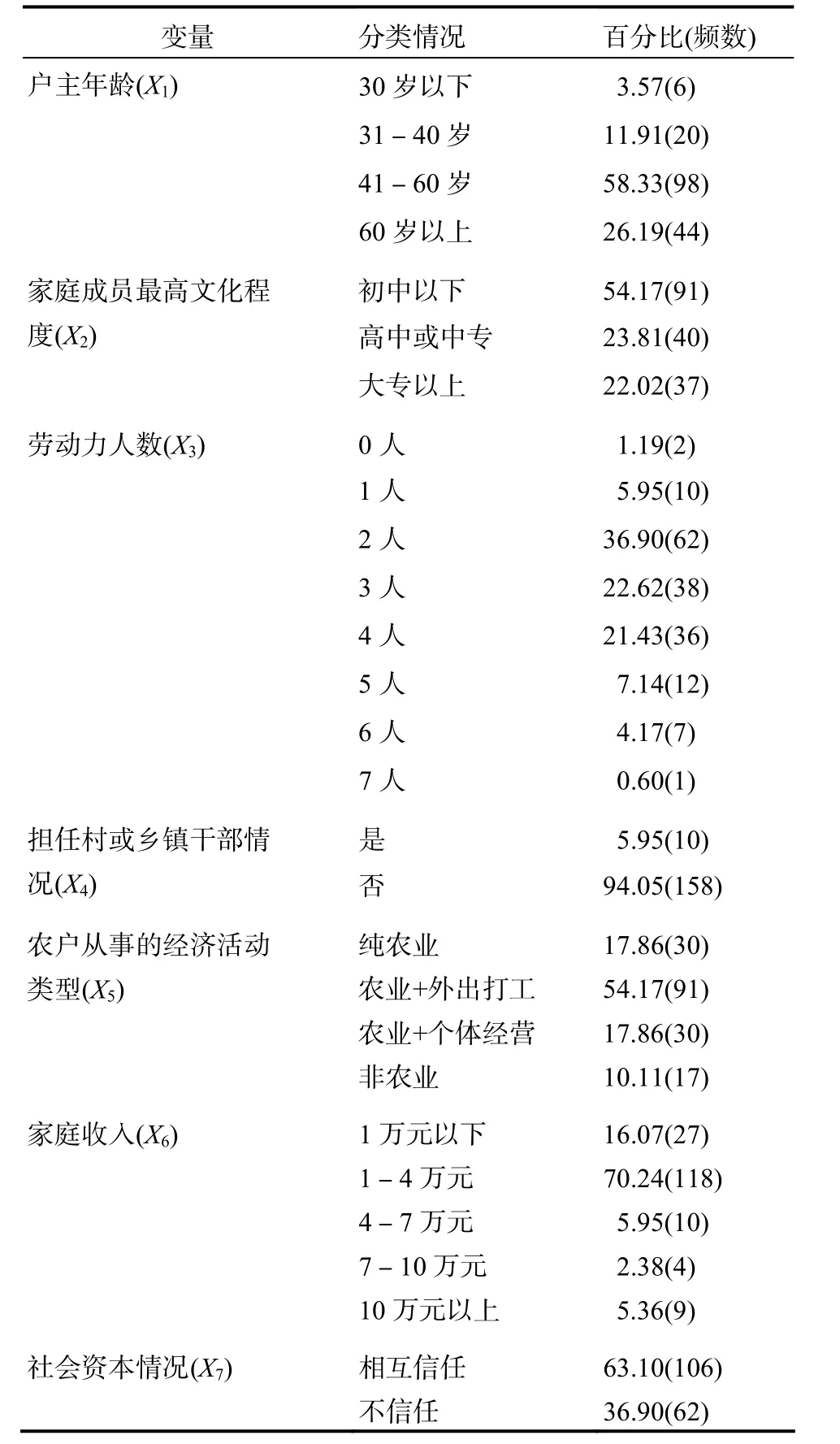

本文数据来源于湖南省新型农村金融机构试点祁阳县的调查。调查采用随机抽样的方法,从该县27个乡镇中首先随机选取茅竹镇、白水镇、三口塘镇三个乡镇,再从每个乡镇中选取4个村,最后从每个村中选取15户农户进行问卷调查。本次共对180户农户进行问卷调查,收回有效问卷168份。统计表明,有24户选择“同时有正规和非正规融资”、38户选择“只有正规融资”、44户选择“只有非正规融资”和62户选择“没有借款”,分别占比14.29%、22.62%、26.19%和36.90%。对影响农户融资行为七个因素进行初步分析后发现(表2),70.24%的农户户主年龄在31-60岁之间;农户家庭成员中最高文化程度在高中以下的占比77.98%,说明目前农户的文化程度还不是很高;劳动力人数为2-4人之间的农户家庭数占所有样本农户总数的80.95%;94.05%的农户没有担任村或乡镇干部情况;农户从事经济活动类型中纯农业户占比17.86%,农业户+外出打工户占比54.17%,农业户+个体经营户占比17.86%,非农业户占比10.11%;86.31%的农户家庭收入在4万元以下,说明目前农户家庭收入还不是很高;63.10%的农户认为农户之间相互信任,只有36.90%认为不信任。

表2 农户融资行为的描述性统计

(二)结果分析

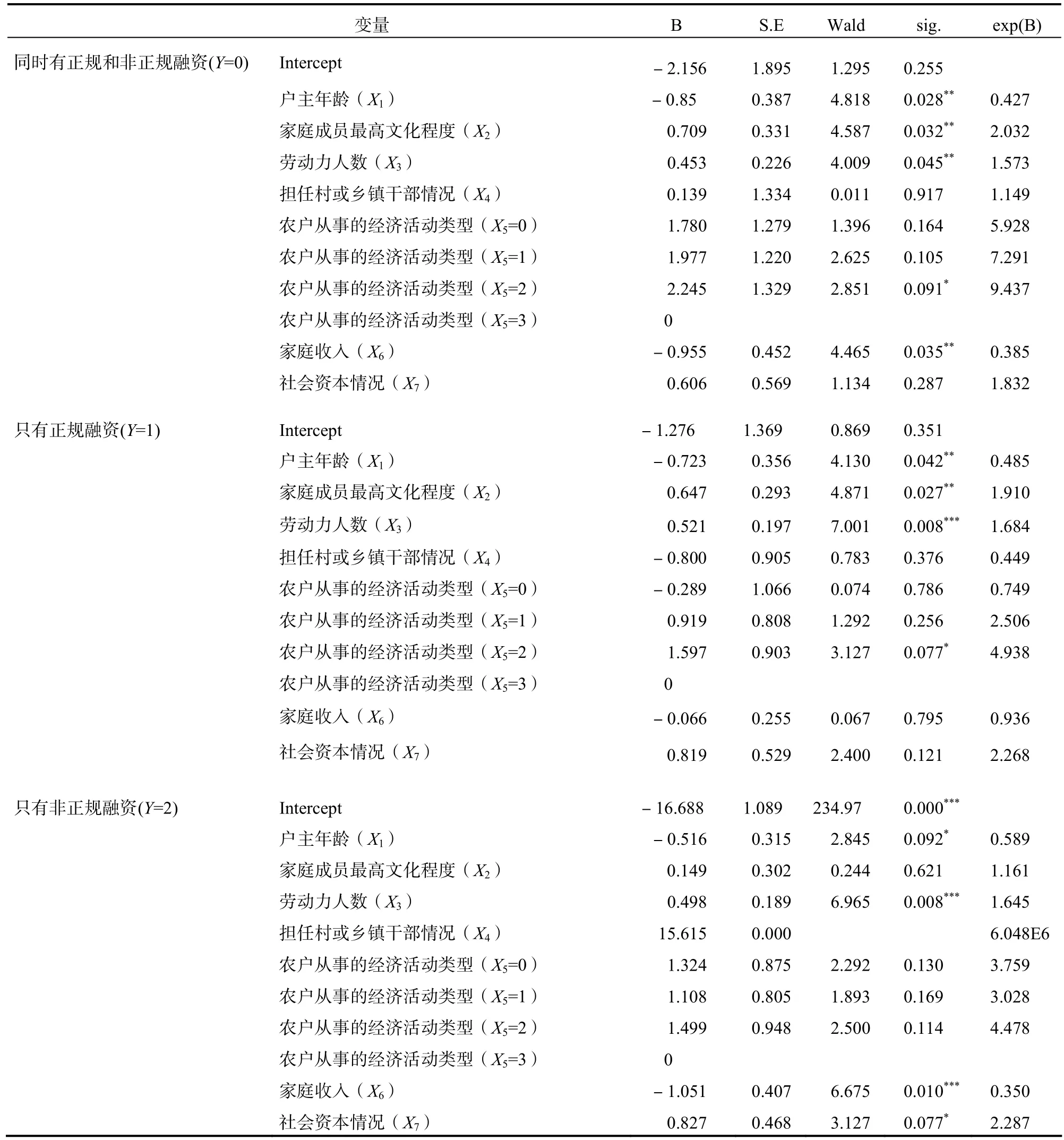

笔者把168户样本农户的相关变量的数据输入Spss16.0,然后进行多元Logit模型的实证分析。在处理过程中,把农户从事的经济活动类型作为分类变量引入模型,在SPSS软件系统中它们生成哑变量。为观察多元Logit模型中是否所有自变量偏回归系数为 0,笔者对模型进行似然比检验。似然比检验结果显示,最终模型和尚未引入自变量的只含有常数项模型相比,-2 Log Likelihood 值从412.301下降到 347.547,似然比卡方检验结果的显著水平为 0.000,模型有意义,至少有一个自变量系数不为0。进一步的参数估计结果如表3所示。

表3 回归参数估计结果

(1)户主年龄是影响“同时有正规和非正规融 资”、“只有正规融资”、“只有非正规融资”的显著性因素。从三个广义logit回归模型参数估计的结果中可以得出,第一个、第二个广义logit模型都通过了5%的显著性水平检验,第三个广义logit模型通过了10%的显著性水平检验,户主年龄的回归系数(B)都小于0。可见,户主年龄与农户融资是成反向关系的,即户主年龄越大,农户越难以获得正规和非正规融资,与前面的研究假设相一致。

(2)家庭成员最高文化程度是影响“同时有正规和非正规融资”、“只有正规融资”的显著性因素。在第一个、第二个广义logit回归模型中,家庭成员最高文化程度都通过 5%的显著性水平检验,回归系数(B)都大于0,但它对第三个广义logit回归模型影响不显著。这说明在“同时有正规和非正规融资”与“只有正规融资”的农户中,文化程度高的农户比文化程度低的农户,更容易获得融资,其结果与研究假设相同。主要是由于农户文化程度越高,越有利于了解正规金融借贷政策,从而有利于农户从正规金融机构获得借款。但农户文化程度对非正规融资影响不显著的重要原因是非正规金融为农户提供融资时,常常考虑的是农户的信誉与还款能力,而没有考虑农户文化程度。

(3)劳动力人数是影响“同时有正规和非正规融资”、“只有正规融资”、“只有非正规融资”的显著性因素。在第一个广义logit回归模型中,劳动力人数通过 5%的显著性水平检验,在第二、第三广义 logit回归模型中,劳动力人数分别都通过1%的显著性水平检验,且在三个广义 logit回归模型中劳动力人数的回归系数(B)都大于 0。这说明劳动力人数越多,农户越容易产生融资需求,农户融资渠道可以来源于正规融资、非正规融资,也可以同时发生。

(4)农户是否担任村或乡镇干部对农户融资行为的影响不显著。方文豪认为户主担任干部情况对传统农区农户的借贷行为影响不显著。祁阳县作为湖南省一个农业大县,也属于经济不够发达的传统农区,本文计量分析得出的这个结果进一步支持了方文豪研究的结论。

(5)农业+个体经营户是影响“同时有正规和非正规融资”、“只有正规融资”的显著性因素,而其他三种经济活动类型影响不显著。在第一和第二广义 logit回归模型中,“农业+个体经营”通过了10%的显著性水平检验,回归系数(B)都大于0。农业+个体经营户通过从事商品经营、运输、农产品简单加工储运等个体活动挣得收入,收入来源有保障且分散化,家庭收入的快速增加及个体经营活动财产抵押物的增加,使得他们有利于获得同时有正规和非正规金融或只有正规金融的融资。但纯农业户、农业+外出打工户、农业+个体经营户和非农业户四种形式的农户从事的经济活动类型都对“只有非正规融资”影响不显著。

(6)家庭收入是影响“同时有正规和非正规融资”、“只有非正规融资”的显著性因素。在第一个广义logit回归模型参数估计结果中,家庭收入通过5%的显著性水平检验,而在第三个广义logit回归模型中,它通过1%的显著性水平检验,回归系数(B)都小于0。这说明家庭收入对“同时有正规和非正规融资”、“只有非正规融资”呈一种负相关关系,与研究假设相一致。因为低收入家庭农户无法满足正规金融苛刻的贷款条件,而非正规金融凭着期限灵活、手续简单、借款方便等优势可以满足低收入农户日常生活或维持简单再生产等资金需求。

(7)社会资本是影响“只有非正规融资”的显著因素。在第三个广义logit回归模型参数估计结果中,社会资本通过了10%的显著性水平检验,回归系数(B)大于0。说明农户之间越相互信任,越有利于农户从非正规金融中融入资金去发展生产,这印证了社会资本对农户融资行为的正向作用。一个人拥有的亲戚朋友越多,其拥有的社会资本也就越广泛,其获得融资的机率也就越大。非正规金融恰恰是利用农户的信任与信誉程度给农户提供资金的借贷活动。但社会资本对“同时有正规和非正规融资”、“只有正规融资”的影响不显著,主要是正规金融机构无法通过农户拥有的社会资本衡量出农户信誉、还款能力、资产等信息,而这些往往是金融机构作为给农户放款的依据。

四、结论及启示

本文通过对湖南省祁阳县农户的融资需求的调查,运用多元Logit模型对农户融资行为的影响因素进行实证分析表明:户主年龄、家庭成员最高文化程度、劳动力人数、农户从事的经济活动类型、家庭收入、社会资本情况对农户融资行为产生较显著的影响,而农户担任村或乡镇干部情况影响不显著。基于此,笔者认为,要促进农户融资应从以下三方面开展相应的工作:

(1)充分发挥非正规金融的作用。正规金融和非正规金融对维持农户日常生活、扩大生产经营活动都具有重要的意义,尤其是非正规金融在为农户提供融资服务的过程中有时能发挥正规金融难以企及的作用。在严格监管的前提,非正规金融能够很好地为农户提供便利地融资服务,主要是因为在信息、运作机制等方面具有许多独特的优势。政府可以尝试让农村的各种民间金融组织活跃起来,适度放松对非正规借贷的管制,完善农户融资体系,逐步提高民间融资活动的组织化程度,使其规范化、合法化。

(2)加快农村金融机构的金融创新。农村金融机构要努力提高自身的创新能力,及时掌握不同类型的农户融资需求的动态变化,开发与设计多元化、个性化的金融产品和信贷工具,以满足不同类型农户的融资需求。农户家庭收入目前难以成为其获取正规金融机构贷款的保证,正规金融机构需要加强产品与服务创新,完善农户信用贷款,充分挖掘有效信息来创新金融产品。利用现代金融创新技术不仅能减少农村金融机构向农户发放借款的风险,也能降低为农户提供农村金融服务的成本。同时,大力培育和发展农村小型金融机构,将更多的金融服务有效地覆盖到所有的农户,提高农户资金需求的满足率,从而化解农户融资困境。

(3)加强对农户进行教育和金融知识宣传。农户对金融知识与贷款政策越了解,越有利于农户从农村金融机构获得融资。对于处在转型期的中国农民,总体上文化程度还不高,金融知识还相对匮乏,对金融机构的信贷政策、复杂的贷款程序了解甚少,在一定程度上成为目前阻碍农户融资的一道无形门槛。所以,应加强农户教育,提高农户的文化程度,加大力度对农户进行农村金融知识的宣传,提高农户对农村金融机构贷款政策的认知程度,鼓励农户从农村金融机构获得融资服务。

[1]Long.Social Change and the Individual : A Study of the Social and Religious Responses to Innovation in a Zambian Rural Community[M].Manchester University Press ,1968.

[2]Hans Dieter Seibel.Informal Finance: Origins,Evolutionary Trends and Donor Options[J].IFAD Rural finance working paper series,2000.

[3]Elizabeth Littlefield, Jonathan Morduch, Syed Hashemi.Is Microfinance an effective strategy to reach the Millennnium Development Goals? [J].CGAP ,2003,24.

[4]汪三贵.中国小额信贷可持续发展的障碍和前景[J].农业经济问题,2000(12):18-20.

[5]朱守银,张照新,张海阳,等.中国农村金融市场供给和需求——以传统农区为例[J].管理世界,2003(3):88-95.

[6]周小斌,耿 洁,李秉龙.影响中国农户借贷需求的因素分析[J].中国农村经济,2004(8):26-30.

[7]韩 俊,罗 丹,程 郁.信贷约束下农户借贷需求行为的实证研究[J].农业经济问题,2007(2): 44-52,111.

[8]贺莎莎.农户借贷行为及其影响因素分析——以湖南省花岩溪村为例[J].中国农村观察,2008(1):39-50,80-81.

Influencing factors of rural household financing behaviors: A case study of Qiyang County

YANG Di-hang, LUO He-hua

(College of Economics, Hunan Agricultural University, Changsha 410128, China)

According to the investigation on rural households financing in Qiyang County in Hunan province, this article redesigns and integrates the influencing factors which includes not only peasant’s individual information, labor force,family production management,family income and expenditure information, but also the peasant’s social capital and their economic activity that have long been neglected, and uses multivariate Logit model to analyze empirically on rural household financing behaviors.The result indicate: householder age, the highest education degree in a family, labor force,the type of economic activity engaged, family income and society capital condition have significant influence on rural household financing behaviors.However, rural household holding the post of the cadres of village or the township has no significant effect on rural household financing behaviors.

rural household financing behaviors;multivariate Logit model;influencing factors;formal finance;informal finance ;Qiyang County

F832.35

A

1009-2013(2011)02-0010-06

2011-01-11

湖南省研究生科研创新基金 (CX 2010B311)

杨迪航(1964—),男,湖南永州人,博士研究生,研究方向为农村金融。

李东辉