高校监考内部控制要素探析——以大学英语四六级考试为例

2011-12-23郝玉贵何浪沙

郝玉贵,何浪沙

(杭州电子科技大学会计学院,浙江杭州 310018)

高校监考内部控制要素探析

——以大学英语四六级考试为例

郝玉贵,何浪沙

(杭州电子科技大学会计学院,浙江杭州 310018)

高校监考作为教学质量考核的重要环节,监考内部控制至关重要。以大学英语四六级考试为例,基于内部控制整体框架,对四六级考试监考规程中所体现的监考内部控制五要素加以探析,认为内部控制框架适用于监考控制,健全有效的监考内部控制,能够有效识别防范作弊风险,合理保证考试的公平公正。文章最后针对四六级考试监督制度中存在的缺陷提出未来监考规程改进的建议。

内部控制整体框架;内部控制要素;四六级考试;监考规程

从2006年3月起,我国大学英语四六级考试(以下简称四六级考试)制度全面改革,考试工作成效显著。然而由于参考人数众多、考试环节复杂等,近年来考试作弊情况有增无减,作弊手段的隐蔽性、先进性、集体性、公开性也着实令人诧异。每次考试后,关于作弊、泄题的报道都会见诸报端,令人深思。监考是保证各种考试公平性的重要手段。监考人员作为考场的监控者,直接关系到监考工作的质量。本文以四六级考试为例,对考试监考规程中体现的控制思想进行梳理,再将其与《企业内部控制——整体框架》进行对照,从监考的角度来研究如何保证考试的公平公正。

一、内部控制整体框架

1985年美国国会成立“反欺诈财务报告全国委员会”,其下属的COSO委员会于1992年发布《企业内部控制——整体框架》(以下简称COSO框架),基于各方的意见,又于1994年对该框架进行了修订,得到实务界的普遍接受。COSO框架将内部控制定义为:受企业董事会、管理层和其他职员共同作用,为实现经营效果性和效率性、财务报告的可靠性,以及对适用的法律、法规的遵循性等目标提供合理保证的一种过程[1]。COSO框架将内部控制分为:控制环境、风险评估、控制活动、信息与沟通、监管五要素。这些要素相互关联,每一个要素都能够影响其他任何一个要素,要素之间形成了整合的系统。

2008年6月28日,我国五部委联合发布的《企业内部控制基本规范》中界定的内部控制,是指由企业董事会、监事会、经理层和全体员工实施的、旨在实现控制目标的过程。并指出内部控制的目标是合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略[2]。同时指出内部控制系统也存在其局限性:①良好的内部控制构架,在相关执行者不作为或者勾结舞弊时就会失效;②内部控制一般针对经常而重复发生的活动设置,一旦出现不经常发生或未预知的情况,原内部控制体系可能就会不适用。

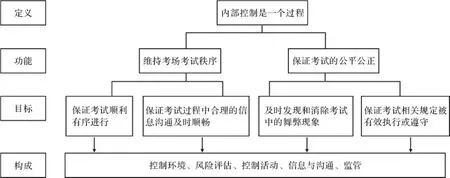

已有文献表明内部控制框架主要用于企业,目前尚无一套专门针对行政事业单位的内控规范,研究非盈利部门的内控文献也较少[3]。内部控制框架运用到到四六级监考中,监考操作规程是监考内部控制的重要构成,考试组织者和监考人员是监考内部控制的实施者。监考操作规程的制定是为了遏制违法违规现象的发生以及保证监考人员工作的有效进行。四六级考试监考内部控制的目标与五个相关构成要素的关系见图1。

图1 监考内部控制目标与构成要素的关系

二、四六级考试监考内控要素梳理

(一)控制环境

控制环境主要指主体内部的文化、价值观、组织结构、管理理念和经营风格等,是内部控制的基础,为其他内部控制要素提供规则和依据。就四六级考试环境而言,现行的教育体制过分注重考试成绩,相对弱化道德诚信教育,造成学生道德意识、诚信意识缺失,是四六级考试舞弊的重要环境因素。

目前的四六级考试采用多级监考体系[4],其主要组织结构为:学校教务处及考务组—院系主管和场外监考人员—场内监考人员—考生。各级组织围绕图1监考内控五项目标,将整体目标逐级分解,转换成各自的分目标,各司其职,保证考试的公平公正。具体而言,教务处及考务组主要负责考场的设置,对违规考生的处罚以及突发情况的处理等;场外监考人员主要负责指定考场,与考务组的联络,监督场内监考人员,制止场外的违规行为等;院系主管主要负责本院系监考人员的选择,并与场外监考人员(也称巡考)一起在考试过程中对考生以及场内监考人员进行突击检查;场内监考人员具体负责对应考场的监考。

在正式监考工作的前一天,考务组组织所有监考人员开会,对考试的整个监考流程进行介绍,监考人员认真学习监考操作规程,以保证制度的落实。同时考前张贴各种相关的规章条例在考点各入口处和考场内,以强化考生的道德约束和诚信意识,增强考生自律能力。《考务工作手册》在考前培训时发放给监考人员并要求严格执行。

(二)风险评估

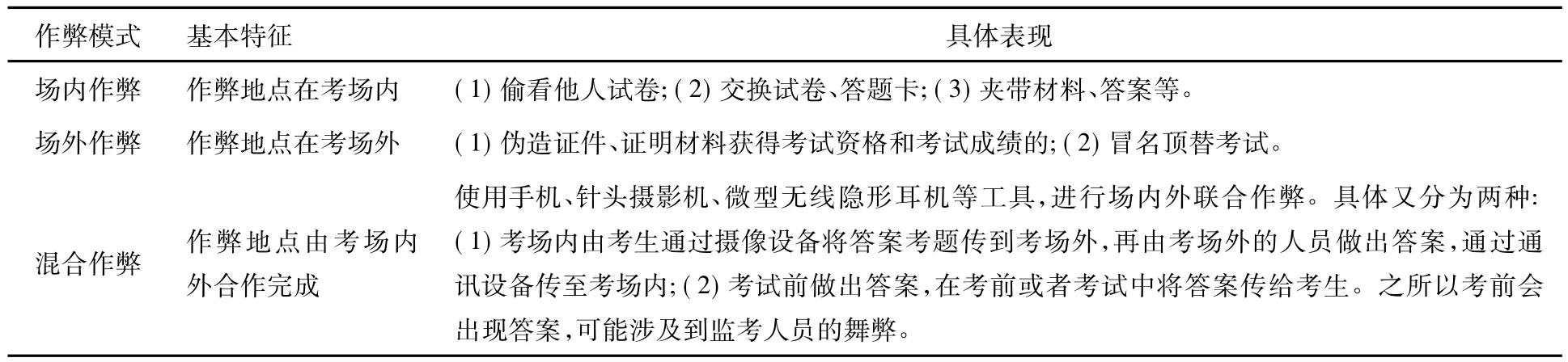

表1 四六级考试中存在的作弊风险模式

风险评估是管理当局对有关风险的识别和分析,其目的是使错误和不合法行为的发生降低到最低水平[5]。当前的四六级考试中存在的作弊风险模式见表1。

监考工作主要是为了识别和应对考试过程中的作弊现象。各级监考人员要随时掌握可能出现的舞弊新情况,利用新的反作弊工作来应对可能影响考试公平的风险因素。针对场内、场外作弊,只要场内监考人员认真负责,舞弊行为是很容易被遏制的。然而目前四六级考试中更多的是采用混合作弊模式,这就要求考务组事先对监考老师进行反作弊知识的培训,并积极采用反作弊的高科技武器,同时加强对场内监考人员的再监督,尤其是对场内监考人员领到试卷到考试前这段时间的监控。

(三)控制活动

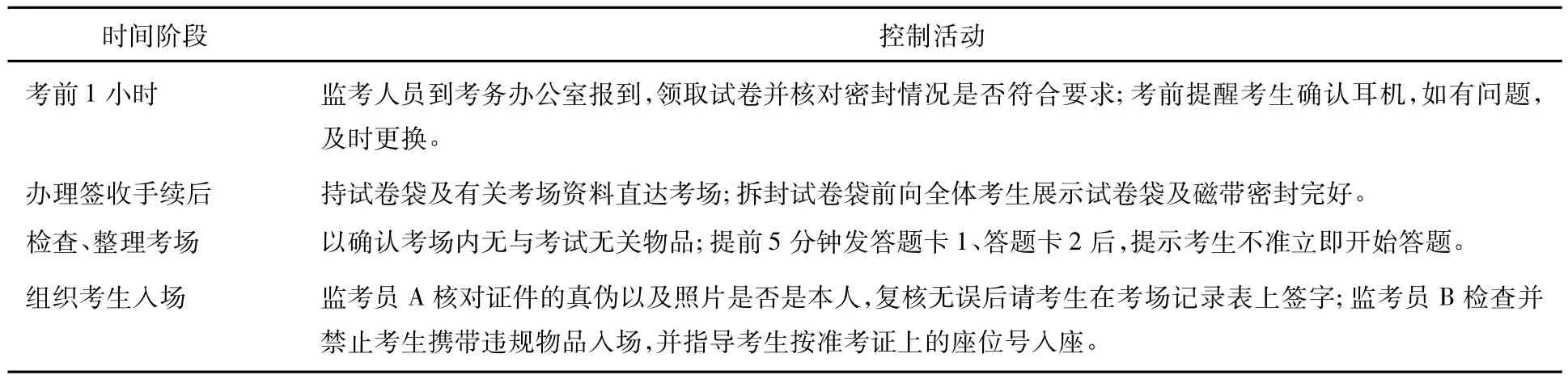

控制活动是为了合理地保证经营管理目标的实现,指导员工实施管理指令,管理和化解风险而采取的政策和程序[5]。监考操作规程设置的控制活动可分为预防性、发现性、纠正性三种,详见表2、表3、表4。

表2 预防性控制活动

表3 发现性控制活动

表4 纠正性控制活动

(四)信息与沟通

信息与沟通使企业内部员工能取得他们在执行、管理和控制企业经营过程中所需的信息[5]。英语四六级监考系统中,信息与沟通贯穿考试全程见表5。

表5 监考全过程的信息与沟通

(五)监管

监管是指整个内部控制的过程必须施以恰当的监督,通过监控活动在必要时对其加以修正[5]。四六级监考操作规程中,监管的理念渗透在各个方面。

首先,每个考场设置两名及两名以上场内监考人员,他们之间彼此相互监督,避免共谋或者私自泄露试题,并有明确分工:一人负责执行具体工作,另一人负责监督并维护考场纪律。如此分工安排,既能保证考试工作顺利进行,又能较好地维护考场纪律。

其次,场外监考人员的设置对于整个监考工作都会起到再监管的作用。①对场内监考人员进行再监督,预防和处理场内监考人员可能发生的玩忽职守或营私舞弊行为;②对场内监考人员进行工作考核并记录备案;③场外监考人员可负责监听可疑的外来信号,形成考场内外两层监考机制,防止高科技作弊。

最后,在考场内安装电子监控器也可对考场上的作弊行为起到震慑作用。

三、当前监考制度的改进建议

(一)从内部环境的角度

1.近年出现的四六级考试作弊,由于相关法律依据的空白,只能按“违规”处理,受处罚的成本远远低于作弊的收益,因此作弊行为时有发生。这就要求教育部门和法律部门进行卓有成效的合作,尽快完善相关的法律体系,以使处理考试过程中的违法违规行为有法可依。

2.设立四六级考试举报奖励专项基金,激励举报行为,加大打击作弊行为力度。激励并保护举报人,让有作弊企图者打消此念,从而防患于未然。

3.加强大学生诚信教育和道德教育,使大学生树立正确的人生观和价值观,形成良好的校风学风,端正考风考纪,从根本上消除大学生考试作弊动机。

4.随着网络与教学结合程度的日益紧密,英语四六级机考的时机亦渐渐成熟。机考将逐步取代纸制考试,采用随到随考的方式。机考形式的最大好处在于可以用试卷库作为支撑,保证每个考生都有不同的试题,从而有效地消除一部分考试作弊机会。

(二)从控制活动的角度

1.生产、销售考试作弊器材的人员往往首先要获得试题,才能提供答案。如果能够消除考题泄露,那作弊器材便无市场可言。近年来,四六级考试泄题事件时有发生,少数人利用职务便利窃取试卷,致使考题泄露。因此,明确相关部门职责,严厉打击追查团伙式考试作弊的犯罪行为是消除四六级舞弊的重要途径。

2.建立监考人员档案库。每次考前从档案库中随机抽选监考教师。考试结束后记录监考教师工作情况,对监考过程中原则性、纪律性、业务技能等方面考评优秀的教师予以表彰,对不作为的教师做出相应处理。

(三)从监管的角度

1.加强场内监考人员的相互监督,杜绝私自找人替代监考的情况。2003年12月发生于西南农业大学的“孔静案”[6],正是由于当事人找人替换了原本与其共同监考的老师,从而在领到试卷后的短短十分钟内获得试题,将答案贩卖到全国多个省市。学校对监考老师的监管不足,可能导致舞弊的发生。

2.加强对考生监管的同时,不要忽视对监考人员的监管。此外,即便设置了场外监考人员,但是对于场内监考人员是否监考到位还是难以进行有效的监督,必须通过完善奖惩机制,增强场内外监考人员的危机意识,认真履行监考职责。

四、结论与启示

通过对照COSO框架对监考规程采取的控制措施进行梳理,可以发现两者的核心理念是一致的,均是对内部控制经验的总结和运用。由此,对四六级监考内部控制的启示:

1.从监考规程的执行方面来看,当前已制定的大学英语考试监考规程已较科学完整,体现了较先进的内部控制思想,为提升监考管理水平和防范作弊风险提供了合理保证。但是再好的制度也必须有效执行才能充分发挥其功效,这就要求尽快完善内部控制问责制度,奖励严格执行者,惩罚玩忽职守者,以保证内部控制持续有效地执行。

2.从监考规程的制定和发展来看,该制度是在“制定-实施-检验-修正-再实施”的过程中不断建立和完善起来的,是对以往的考试暴露出的缺陷和漏洞不断发现和不断修正的结果。随着作弊技术的不断更新,该规程也需要不断发展以适应新环境的需求。

[1]王晓玲.基于风险管理的内部控制建设[M].北京:电子工业出版社,2010:46-47.

[2]中华人民共和国财政部制定.企业内部控制规范(2010)[M].北京:中国财政经济出版社,2010:77-78.

[3]郝玉贵,周群,张云平.我国内部控制研究主题与趋势[J].杭州电子科技大学学报(社会科学版),2010(2):1-6.

[4]夏欢.多级监考体系,提高监考质量[J].中国校外教育,2008(8):23-25.

[5]王晓玲.基于风险管理的内部控制建设[M].北京:电子工业出版社,2010:46-48.

[6]董明伟.大学英语四六级考试考务管理现状与改革设想[J].教学研究,2009(11):44-47.

Analysis on Internal Control Elements of Invigilation in Universities——Take CET Band 4 & Band 6 as an Example

HAO Yu-gui,HE Lang-sha

(School of Accounting,Hangzhou Dianzi University,Hangzhou Zhejiang310018,China)

Internal control of invigilation in universities is extremely significant as it is an important link of teaching quality assessment.The article takes CET Band 4 & Band 6 as an example to analyze the five major internal control elements of the invigilation based on the integrated internal control framework.It shows that the integrated internal control framework is proper for the internal control of invigilation,and it will become an effective way to identify and prevent cheating in examinations and ensue the examination fire and square.Then,some suggestions put forward to improve the invigilation regulations in CET Band 4& Band 6.

integrated internal control framework;internal control elements;CET Band 4&Band 6;invigilation rules

F239.45 < class="emphasis_bold">文献标识码:B

B

1001-9146(2011)04-0016-05

2011-10-02

杭州电子科技大学工商管理学科建设项目(ZX100206004-1)

郝玉贵(1963-),男,河南伊川人,教授,审计与控制.