石油行业行政垄断与中石化股价关系的实证分析——行政垄断对资本市场的影响

2011-12-22张丰智

杨 楠 张丰智

石油行业行政垄断与中石化股价关系的实证分析

——行政垄断对资本市场的影响

杨 楠 张丰智

关于股票价格影响因素的研究在实务界和学术界都非常多,但是采用计量方法研究中石化股价与国际原油和行政垄断之间关系的几乎没有。对油价、行政垄断和股价之间的关系进行了逻辑分析,采用计量经济学上的格兰杰因果关系检验研究了这三者之间的关系,然后构建了误差修正模型得出了这三者之间的长期关系。最后据此得出了国际原油价格对中石化股价在长期有显著正影响,短期有不很显著的负影响,国内价格规制对中石化股价长期和短期都有负影响的结论。

原油价格;行政垄断;股票价格;实证检验;关系

一、引言

中国石化是一家既进行石油开采,又进行石油加工的企业集团,而且它的业务更多的是石油加工,因此国际石油价格对中国石化集团利润的影响就存在很大的不确定性,除此之外,由于中国石化的一项主要产品汽柴油的价格是受到政府管制的,中国石化的成品油产量也受到政府的规制 (保证成品油供应),但是中国的原油价格和国际原油价格是接轨的,所以中国石化的盈利状况又受到政府价格规制的影响。政府的价格规制和产量限制都属于行政垄断的范畴,所以说中国石化的盈利状况受到政府行政垄断的影响。2008年初这种情况表现得最为明显,国际原油价格非常高,而国内成品油价格非常低,直接导致中国石化炼厂的亏损,但是政府又强迫中石化保证市场供应。所以中石化的盈利状况受到了极大的影响。但是,由于我国的股票市场存在极大的非理性,股票价格似乎更多的是受到大势的影响,而忽视了基本面,这种非理性使得中石化股价和石油价格、行政垄断的关系更加复杂和不确定,仅仅通过逻辑推理很难给出令人信服的结论。所以本文通过实证研究和计量方法来研究这几者之间的关系,具有非常大的理论意义和现实意义:对于投资者可以做出合理的预测、对于学术研究者可以发现行政垄断对资本市场的影响、对金融研究者还可以发现我国金融市场的有效性。

在实务界进行个股分析的研究非常多,比如国泰君安年度投资策略报告等,他们大多数是分析股票价格的近期走势和宏观的经济形势,然后预测股票价格的下一步走势,很少采用严格的计量模型分析变量之间的结构关系。在学术界,国内学者有人研究了国际油价与中石油股价之间的关系,得出了二者之间有时正相关有时负相关的结论 (王晓峰、胡晓云,2002),但是他们的研究变量过于简单,数据也太少,不能说明问题;有人研究了中国石化股票价格和上证指数之间的协整关系,得出了两者不存在协整关系但是存在引导关系的结论 (胡燕京、张丽娜,2006),还有人研究了国际油价与深市分类行业价格指数之间的关系,得出了不少结论 (杨洁,2007);此外台湾学者基于台湾地区的状况,做了很多这方面的研究 (林建智、刘松瑜,2005;靳云汇、余存高,1998;谢镇州、张仓耀,2005)。国外学者更多的是研究了石油价格和股票指数、收益率之间的关系,如Kaul and Seyhun(1990)利用1949年至1984年NYSE的股票报酬率的年资料,研究了油价的变动与股票报酬率的关系,Kaneko、Takashi and Lee(1995)通过向量自回归的估计,发现美国的股价报酬并未受油价影响,但日本股市则明显受油价影响;Sadorsky(1999)使用向量自回归模型,分析油价变动与美国股票实际报酬的关系;Ciner(2002)检验了石油价格和股票市场之间的动态关联性。Faff and Brailsford(1999)以OLS来探讨各产业股票与油价变动的关系;等等。但是他们均没有考虑到行政垄断因素,也没有多变量系统的分析这几者与个股之间的长期关系,这就为本文的研究留下了很大的空间。

二、变量之间的逻辑关系

对于一家只采油的企业而言,原油价格上涨显然会提高企业的盈利状况,但是,由于中国石化以石油加工为主,每年都要外购大量原油 (从中石油、中海油和国外),以2007年为例,中国石化加工原油1.56亿吨,自供0.30亿吨 (19%),进口 1.13亿吨 (72%),2001年加工原油0.99亿吨,自供0.29亿吨 (29%),进口0.49亿吨(49%)。可见中国石化自2001年开始逐渐一半以上的原油加工依靠进口,所以这种情况下原油价格上涨一方面会导致采油事业部效益的提高,另一方面会加大炼油和化工事业部的成本压力 (原油成本是炼油企业的主要成本),如果这些成本上涨不能完全转嫁,或者说由于产品价格上升引起销量减少,炼化事业部的效益就会下降。而现实状况是,国内的成品油价格是发改委制定 (有一段时间是发改委授权两大石油公司根据发改委制定的规则自行制定并报发改委批准),发改委制定的价格经常是偏离国际成品油价格的(下文有详述),而且要求中石化保证供应,所以中石化炼油部门可能不能完全转嫁成本上升,但是由于中石化的垄断地位,它极有可能把炼油部门的损失在化工部门补偿,而且财政会给予补贴,所以原油价格上涨对中石化炼化部门的影响存在不确定性,如果把采油也加入,不确定性更大,原油价格如果下降,也会产生类似的相反效果。股价在正常情况下会反映公司的盈利状况,所以可以得到如下假设:假设一:中国石化的股价会受到国际原油价格的影响,但是影响的方向不确定。假设二:中国石化的股价会受到国内成品油价格规制的影响,国内成品油价格越高,中石化股价越高,反之则反。

众所周知,中国股市个股的走势受到大盘走势影响很严重,而大盘可能在一段时间持续上涨,也可能在一段时间持续下跌;另一方面,股市在一定程度上也反映了经济的总体状况,所以考虑中石化与原油和成品油的关系,必须控制掉大盘的影响。对于中石化股价与大盘的关系,可以比较肯定地认为是正相关关系。

三、数据和方法

1.数据

为了实证检验以上变量之间的关系,本文采用了如下变量:中石化股价 (gj)、WTI价格 (wti)、上证指数 (index)、国内成品油与国际成品油的价差指数 (aver-u)。其中,中石化股价采用的是上海证券交易所中国石化 (股票代码:600028)自2001年8月8日在上海证券交易所上市以来的每日股票收盘价格的月平均,很多研究中作者采用的都是每月最后一天的收盘价,本文考虑到其他变量采用的都是月均价,所以也采用股价的月均价以保持一致。

由于中国石化是在上海证券交易所上市,所以采用上证指数,具体而言,上证指数采用的是上海证券交易所公布的指数的月平均,一般情况下,对于上证指数要进行一些处理,比如考虑到新股发行等,但是由于我国股市上大部分人更多的只关注点数做出决策,而不关注其内部的精确计算,所以本文不对上证指数进行处理。WTI指的是西德克萨斯中质原油,其价格采用的是相应日期的每日普氏现货价格的月平均。

为了衡量国内价格规制的状况,需要用到国内的成品油价格,但是由于国内成品油价格和国际原油价格存在严重的多重共线性,所以本文采用国内成品油价格与国际成品油价格的差价来代表国内成品油价格的规制状况。之所以采用国际成品油价格作为基础,一方面是因为国际成品油市场是自由开放和竞争的,另一方面经过实证检验发现国际成品油与国际原油价格之间存在非常稳定的线性关系即国际成品油价格很好地反映了正常的生产成本。

由于我国的成品油现货价格只能得到近两年的数据,所以本文采用汽油和柴油的出厂价格指数 (以2000年为定基)代表国内成品油的价格。在操作上,用国内汽油价格指数与普氏现货价格进行回归,得出残差代表国内汽油与国际汽油的价差指数,对柴油也进行同样处理,最后把汽油和柴油的国内外残差进行平均,得出国内成品油价格规制程度的指数 (aver-u)。

2.方法

本文首先对各变量进行平稳性检验,然后进行协整检验,进而构造var模型,然后进行granger因果关系检验研究变量之间的格兰杰因果关系,最后构造了VEC(向量误差修正)模型,得出各变量之间长期关系和短期纠正。计量软件采用的是stata MP10.0。

四、实证检验

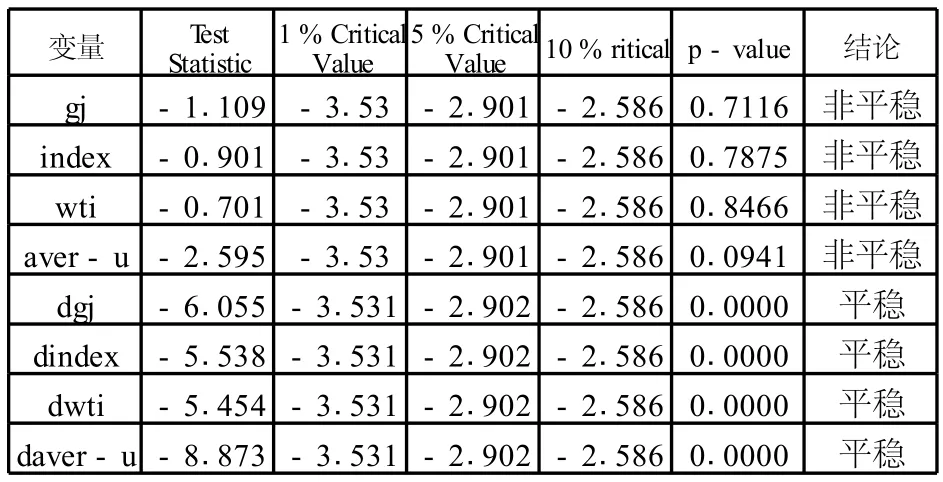

1.ADF检验

为了防止虚假回归现象,本文首先采用ADF单位根对各变量进行了平稳性检验。根据经验可以知道,经济数据一般都是非平稳的,而且实际上一般都是一阶单整〔I(1)〕的。单位根检验的结果如表1所示。根据表1可以看出这4个变量都是非平稳的,但是他们的一阶差分都是平稳的。所以不能采用通常经典的回归方式,必须采用时间序列模型进行研究。

表1 单位根检验的结果

2.granger因果关系检验

为了检验变量之间的关系,我们需要进行因果关系检验,在stata中,granger因果关系检验是在var模型之后的,所以我们必须先建立var模型,然后检验var模型的平稳性,最后进行granger因果关系检验。为了建立var模型需要选择滞后阶数,表2是各信息准则的数值。

表2 各滞后结束的信息准则值

综合考虑各信息准则,似乎应该选择滞后3阶,但是观察可以发现PFE、AIC、HQIC和SBIC的1阶滞后和3阶滞后的值相差不大,考虑到自由度并且根据实际经验 (实际市场中股价波动比较快,2个月前的油价对现期股价影响不大)我们认为接受SBIC,采用1阶滞后。于是构造var模型,然后进行平稳性检验,结果表明模型通过了平稳性检验。然后进行granger因果关系检验,结果如表3所示。

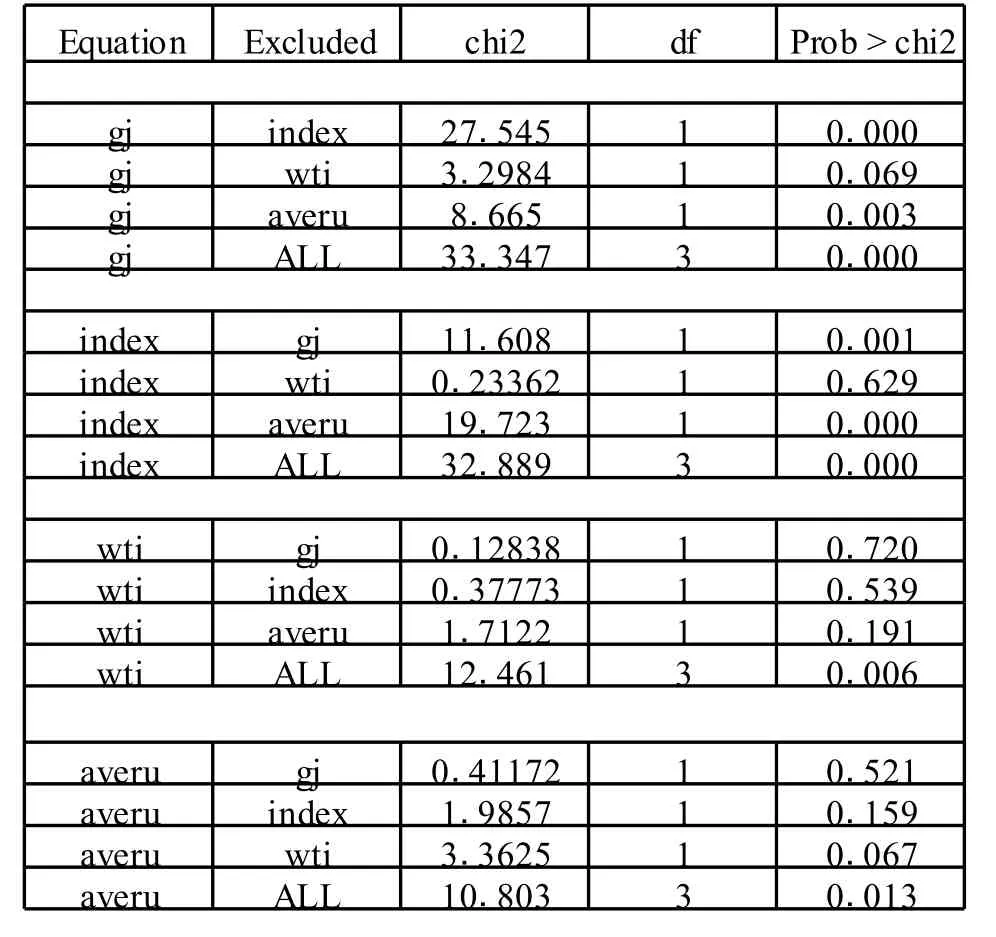

表3 Granger causality Wald tests

计量结果显示在 10%的置信度下拒绝index、wti、averu不是gj变动的 granger原因,即index、wti、averu是gj变动的granger原因;同理gj、averu是index变动的格兰杰原因,但wti不是index变动的granger原因,gj、index、averu都不是wti变动的granger原因,也就是说wti是外生的,不受国内股市的影响和成品油市场的影响;wti是averu的格兰杰原因,但gj、index不是averu变动的granger原因。

计量结果基本上验证了我们提出的假设1和假设2的前半部分,但是有几个特别之处:①wti对gj的影响并不是很显著,在5%的显著性水平下,可以接受wti不是gj的granger原因;②averu是index的granger原因,这说明成品油价格规制对资本市场有很大影响,这内部的关系值得进一步研究;③gj和index都不是政府价格规制变化的grange原因,这说明发改委在调整成品油价格的时候基本不考虑股票市场,而考虑wti的影响,但是可以看到wti的影响不是特别显著,这说明发改委在调整成品油价格的时候受到了其他很多因素的影响,并不单纯只是考虑国际油价。④如果进一步放松显著性要求可以发现,averu一定程度上会影响到wti的价格,实际上2008年6月份我国调高成品油售价时,国际原油价格下调就说明了这个结论,但是影响还不是很大,而且由于数据是从2001年开始的,可能当时我国的影响力还不大;⑤放松假设可以发现index也影响averu,这说明发改委在制定政策的时候也会考虑到虚拟经济,或者是考虑到经济形势,而index一定程度上反映了经济形势。

3.向量误差修正模型 (VEC)

为了进一步研究个变量之间的长短期关系,我们试图构建一个误差修正模型。为了能够进行误差修正模型的构建首先需要进行协整检验,本文采用约翰逊协整检验。检验结果如表4所示。

表4 Johansen协整检验

约翰逊检验结果表明变量间至少存在一个协整向量,所以可以进行误差修正模型的构建。

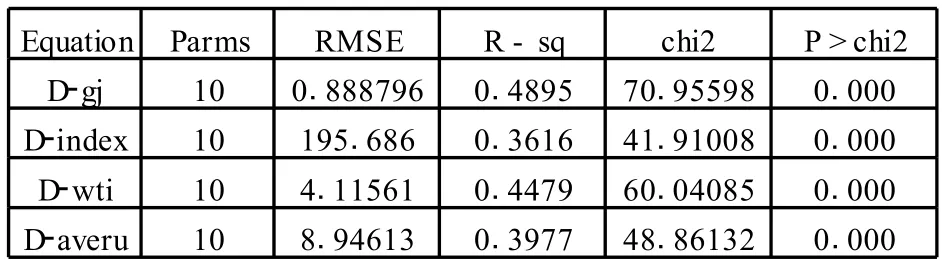

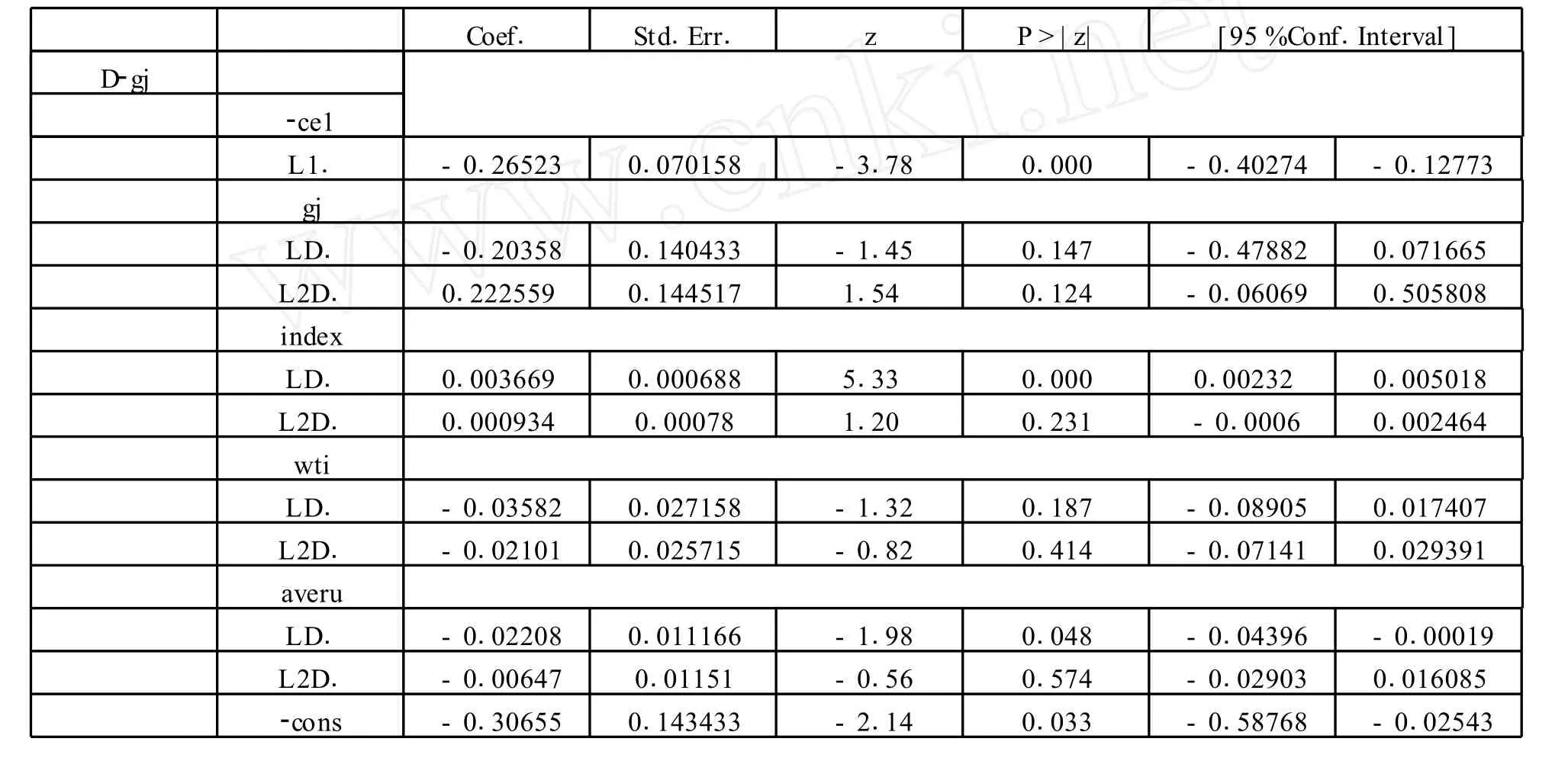

把四个变量都加入方程构建出了滞后3期的误差修正模型,各参数结果如表5所示。

表5.1 误差修正模型的结果1

表5.2 误差修正模型的结果2

表5.3协整方程

表5.4 Johansen normalization restriction imposed

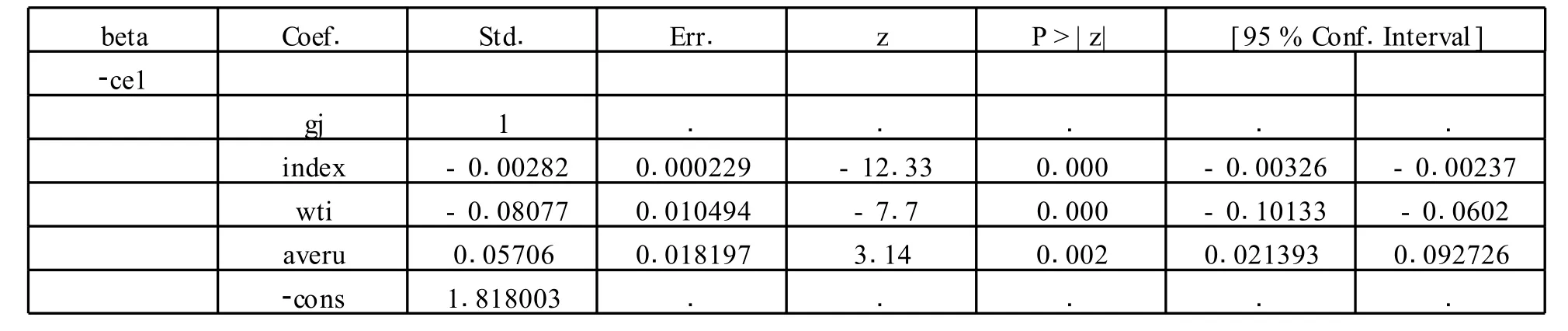

对模型进行平稳性检验,模型通过了检验。计量结果表明,在5%的显著性水平下,常数项、averu的差分滞后、index的差分滞后、均衡误差项的滞后均通过了检验,但是wti的差分滞后没有通过检验。但是在协整方程中,gj、index、averu都通过了显著性检验。最终的结果表明:从长期来看,index、wti对 gj有正的影响,averu对 gj有负的影响;从短期来看,index对gj有正的影响,wti和averu对gj都是负的影响。

可见,index对gj不论长期还是短期都存在正的影响,但是wti在长期对gj是正的影响,在短期是负的影响 (但不显著),这说明在长期炼化部门可以消化掉石油价格上涨导致的成本上升 (转嫁给消费者),但是在短期不能完全转嫁。averu对gj的影响在长期和短期都是负的,这似乎不合乎我们通常的认识,但是仔细研究就会发现,发改委的价格调整历来都是非常滞后的,经常是国际原油价格上涨很多了,国内成平油价格才上调,而且往往发改委的上调是基于国际油价还会继续上涨的认识,所以averu一定程度上代表了未来国际油价的上涨,所以短期内 (月度)国内成品油价格上调并不能弥补原油价格上涨预期造成的损失,其次averu在长期对gj是负的影响,这说明价格规制在长期是不利于中石化发展的。

五、结论和政策建议

根据理论分析和实证检验,我们发现如下结论:

1.中石化股价受到国际原油价格的影响。在长期,国际原油价格上涨对中石化股价产生正的影响,在短期产生负的影响,但是短期影响并不是很显著的,对于短期影响不显著的一个合理的解释就是中石化作为垄断和上下游一体化的部门有一定的能力在短期内转嫁成本的上升。

2.中石化股价受到国内成品油价格规制的影响。无论长期还是短期,国内成品油价格规制对中石化股价的影响都是负向的,一个合理的解释就是中国成品油价格规制往往是非常滞后的,而且是基于国际原油价格会进一步深化发展的预期,所以对市场并不会产生正的影响。

3.中石化的股价很大程度上受到大盘的影响。无论是长短期,大盘对中石化股价的影响都是正向,而且显著的,这说明我国的股票市场更多的考虑大趋势,而忽视对个股基本面的分析。

根据结论,本文提出如下简短的政策建议:中国石化在国际原油价格上涨的时候完全有能力通过转嫁和采油部门因原油价格上升导致的效益上升来弥补炼油的损失,因此不必给予财政补贴;中国国内成品油价格规制的效率有待提高,应该加强其有效性和时效性;中国的股票市场存在很多非理性因素,应该进一步深化改革。

[1]【美】威廉.H.格林.计量经济分析[M].北京:中国人民大学出版社,2007.

[2]王晓峰,胡晓云.国际石油市场的“蝴蝶效应”——国际油价与中国石油股价相关性分析[J].中国石油石化,2002,(1).

[3]胡燕京,张丽娜.高油价下中国石化股和股市走势的协整关系检验[J].时代金融,2006,(4).

[4]杨洁.国际石油价格与深圳行业分类股价指数之间的关联性研究[D].西南交通大学,2007.

[5]Kaul,G and Seyhun H.N.Relative Price Variability.Real Shocks and the Stock Market[J].Journal ofFinance,1990,(45).

[6]Kaneko,Takashi and Lee,Bong-Soo.Relative Importance of Economic Factors in the U.S.and Japanese Stock Markets[J].Journal ofthe Japaneseand InternationM Economics,1995,(9).

[7]Sadorsky,P.Oil Price Shocks and Stock Market Activity[J].Energy Economics,1999,(5).

[8]Cetin Ciner.Energy Shocks and Financial Markets:Nonlinear Linkages[J].The MIT Press,2001,(5).

[9]Faff,R.W.and Brailsford,T.J.Oil Price Risk and The Australian Stock Market[J].Journal ofEnergy Finance and Development,1999,(1).

[10]林建智,刘松瑜.原油价格与股价关系之探讨——以美国及台湾为例[D].世新大学,2005.

[11]靳云汇,余存高.中国股票市场与国民经济的实证研究[J].经济研究,1998,(3).

[12]谢镇州,张仓耀.股价、黄金与原油价格互动关系之研究——以台湾为例[D].逢甲大学,2005.

[13]王群勇.Stata在统计和计量分析中的应用[M].天津:南开大学出版社,2007.

杨楠,山东大学经济学院;张丰智,中国邮政储蓄银行济南分行(邮政编码250100)

F830.91

A

1672-6359(2011)03-0027-05

(责任编辑 张讯)