基于分形市场假说的中国期货市场有效性研究

2011-12-08孙伟

孙 伟

(安徽建筑工业学院 管理学院,安徽 合肥 230000)

基于分形市场假说的中国期货市场有效性研究

孙 伟

(安徽建筑工业学院 管理学院,安徽 合肥 230000)

依据非线性理论中较具代表性的分形市场假说,从弱势有效市场的基本检验出发,研究了大连商品交易所的黄大豆一号,上海期货交易所的阴极铜、铝,郑州商品交易所的硬冬白小麦、一号棉花的期货合约收益率的赫斯特指数,检验了我国期货市场的分形特征,并通过计算这五种期货合约的非周期循环的长度,发现我国期货市场缺乏有效性.

分形市场假说;期货市场; R/S分析法

金融市场是一个非线性系统,既有一定的随机性,又有一定的规律性,并不像有效市场理论认为的完全遵循随机游走的假说. 针对有效市场假说的不足,许多学者提出了各种改进的方法,理论界也出现了多种新的市场假说,在所有这些新的市场假说中,建立在非线性动力学基础之上的分形市场假说(Fractal Market Hypothesis,简称为FMH)应该是最成功的一种.

本文主要运用分形市场假说对我国期货市场的有效性进行检验. 传统的有效市场假说把研究对象简化为一个简单的线性范式市场. 显然,由于期货市场本身的复杂性,用线性表示不足以反映其本质,利用线性方法来研究期货市场具有不可克服的缺陷. 分形市场理论对市场不作任何不切实际的简化假设,而是强调流动性和投资时间尺度对投资者市场行为的影响,力图描述投资者的行为和市场价格的运动,使其尽可能符合现实的市场经验.

1 国内外研究动态

长期以来,众多学者应用各种方法,从不同的角度对期货市场的效率进行研究,大大推动了这一领域的研究工作,并对实践起到了重要的指导作用.

1.1 国外研究动态

1.1.1 有效性检验

在期货市场是否有效的检验研究中,既有接受期货市场有效性假设的研究结果,也有研究结果表明期货市场有可能并不完全有效. Stevenson and Bear运用概率分布、序列相关、游程检验等统计方法和过滤法则对 1951—1968年大豆和玉米两个期货市场进行分析,发现投资者可以取得某些大的利润机会,基本上否定了期货价格序列的随机游走性质[1]. Pretez运用序列相关和游程检验等方法检验了1966—1972年间悉尼期货交易所羊毛期货市场的效率,发现羊毛期货的价格变动基本上不具相关性,而且过滤法则也显示不能较买入持有策略获得更多的收益,由此认为羊毛期货市场弱式有效[2]. Pindyck根据铜、木材、金合约的期货与现货市场均存在“均值回复”这一有悖于随机游走过程的现象推断市场非有效[3].

1.1.2 分形市场检验

目前,已有较多的文献利用分形市场理论中的R/S(Rescaled Range Analysis,简称为R/S分析法)方法来研究市场价格波动和分形特征,但是,大多数是研究股票市场的分形特征,针对期货市场的研究较少. 分形几何的创始人Mandelbrot对纽约期货市场1900—1960年间棉花期货的价格时间序列进行了分析,发现棉花期货的价格具有时间尺度上的标度不变性,表现出明显的分形特征[4]. Peters运用R/S方法对美国的金融市场和少数其他国家的金融市场进行分析,发现均有比较明显的分形特征[5]. Fogre运用R/S方法研究了巴西股票市场波动性的长期记忆性,发现巴西股票市场的价格波动呈现出很强的长期相关性,该市场具有明显的分形结构,不是一个有效市场[6]. Golake运用R/S方法研究了印度股票市场的日收益率的长期记忆性,结果表明股票价格的运动不遵循随机游走理论,印度股票市场存在长期相关性. Michael运用R/S方法研究了澳大利亚股票市场的非周期循环,发现当把价格波动的短期效应用一阶自回归消除以后,澳大利亚股票市场出现了长期记忆性[7].

1.2 国内研究动态

1.2.1 有效性检验

国内期货市场有效性研究大多是从检验期货价格收益率是否服从随机游走的角度进行的.

徐剑刚在对期货价格的对数收益率序列进行序列相关性检验和游程检验后,认为绿豆、玉米期货合约的收益率变动存在相关性,而大豆合约则呈随机游走[8]. 王志强、徐亚范从大连商品交易所中选取了三个具有代表性的大豆合约,发现它们的收益率变动都服从随机游走[9]. 候晓鸿、曾继民等选取上海期货交易所、大连商品交易所和郑州商品交易所中具有代表性的六个期货合约,利用自相关系数法检验得到我国期货市场尚未达到弱式有效的结论[10]. 齐明亮运用方差比检验法,同时采用自相关、单位根和方差比方法进行实证研究,得到的结论是不明确的[11]. 陈刚、唐衍伟使用GARCH模型来拟合上海铜、铝合约1998年8月3日—2004年7月29日的收益率序列发现,前期的方差和残差对后期的方差有较强的影响,残差序列不服从随机游走,存在序列相关性,铜、铝期货市场均未达到弱式有效[12]. 韩冰、田洪、唐莉采用方差比等检验随机游走的方法对不同的期货市场不同时间段的不同合约进行有效性检验,结果既有支持,也有不支持有效性的结论[13]. 周雷、倪雯、董斌运用ADF单位根检验、JJ协整检验等时间序列计量分析技术,对上海期交所燃料油期货市场的有效性进行实证研究,得出沪燃料油期货市场已达到弱式有效的结论[14]. 龚国光、刘依庆以上海期货交易所天然橡胶 7月合约的每日收盘价为研究对象,采用单位根检验和方差比检验的方法,通过检验期货价格序列是否服从随机步游过程来判断市场是否具有弱式有效性,得出市场是弱式有效的结论[15].

1.2.2 分形市场检验

徐龙炳、陆蓉对上证指数首日交易至1998年10月5日和深成指数上市至1998年9月24日的数据进行R/S分析,得出上指和深指的Hurst指数[16]. 胡宗义、谭政勋运用R/S分析模型验证中国证券市场的有效性,得出我国股票市场显然是分形结构,沪深两市的Hurst指数一直稳定在0.55与0.65之间[17]. 杨一文、刘贵忠在沪深股市中对分形市场假说进行实证检验,得出沪深两市股指收益率具有时间尺度不变性和大于0.5的Hurst指数,分别为0.69和0.64[18]. 庄新田、庄新路、田莹研究表明沪深股市收益率均不服从正态分布,Hurst指数大于0.5,在跨时间尺度的股价指数之间存在着相关性,市场具有分形结构特征[19]. 华仁海、陈百助采取修正的R/S分析和GPH模型对我国期货市场的铜、铝、大豆、橡胶、小麦五个期货品种的价格收益和波动方差的长记忆性进行了研究[20]. 李焱、齐中英运用R/S分析了1993年3月23日—2004年6月4日沪铜3月合约的日、周、月收盘价,得出Hurst指数为0.613 478和大约510天的非周期循环长度[21]. 李红权、马超群提出了计量股指波动风险水平的二维度指标:频度和累积性水平,并以蒙特卡洛模拟证明了Hurst指数作为风险指标的合理性[22]. 黄光晓、陈国进对1993年1月3日—2004年10月18日LME 3月铜合约数据进行R/S分析的结论是,LME铜期货市场价格波动不是随机游走,而是典型的有偏随机游走[23]. 郝香芝、李少颖对仪征化纤股票收益率日数据和周数据的分布特征等方面进行了分析,对日数据和周数据的 R/S分析得出Hurst指数分别为0.567和0.663,长期记忆期分别为512个交易日(约合102. 5周)和 100周[24]. 陈勇、林岩、雷洪用R/S方法考察了深圳证券交易所六支股票的开盘价、收盘价、最高价和最低价四个变量的分形特征,研究表明Hurst指数均在0.96以上,这表明这些股票具有极强的持续性,同时得出股票市场具有短周期性[25].

可见,国内外对分形市场假说的应用研究更多的是关注股市,对期货市场的实证研究则较少. 而且,在我国对对期货市场的分形研究中,也存在一些问题:数据选取时间过短,导致数据不够充分;数据选取时间过长,包括我国期货市场早期的交易数据,导致分析结果出现偏差;数据选取的期货品种过少,结论不足以说明我国期货市场的分形特征.

2 我国期货市场有效性的检验方法

根据Fama、Roberts等对股票市场有效性的划分,可以将期货市场的有效性分为三个层次:一是弱势有效市场. 过去的历史价格信息对于评估未来的价格变动没有任何价值,也就是当前的期货价格已经反映出所有过去的信息,期货价格不存在被扭曲的现象. 弱势有效可称为随机游走. 二是半强有效市场. 期货价格不仅反映了历史信息,还包括可以公开获得的信息. 投资者不能利用公开信息来获利. 三是强势有效市场.这是有效市场的最高形式. 此时,所有信息都反映到期货价格中,投资者不能获得超额利润[26].

通常对期货市场有效性的检验是指弱势有效. 因为,如果市场有效的最低层次——弱势有效得不到满足,那么半强有效和强势有效自然不可能成立. 因此,若能够证明我国期货市场不满足弱势有效市场的条件,那么期货市场则是无效的. 本文采用的证明方法是依据分形市场假说,检验我国期货市场是否具有分形特征,如果期货市场具有分形特征,则说明它与有效市场假说的条件相悖,不是弱势有效市场,可得出期货市场是无效的结论. 在检验市场的分形特征时,常用的方法是Hurst提出的重标极差分析法,即R/S分析法,它在研究时间序列的分形特征时,不必假定潜在的分布是正态分布.

R/S分析法的计算方法如下[21]:

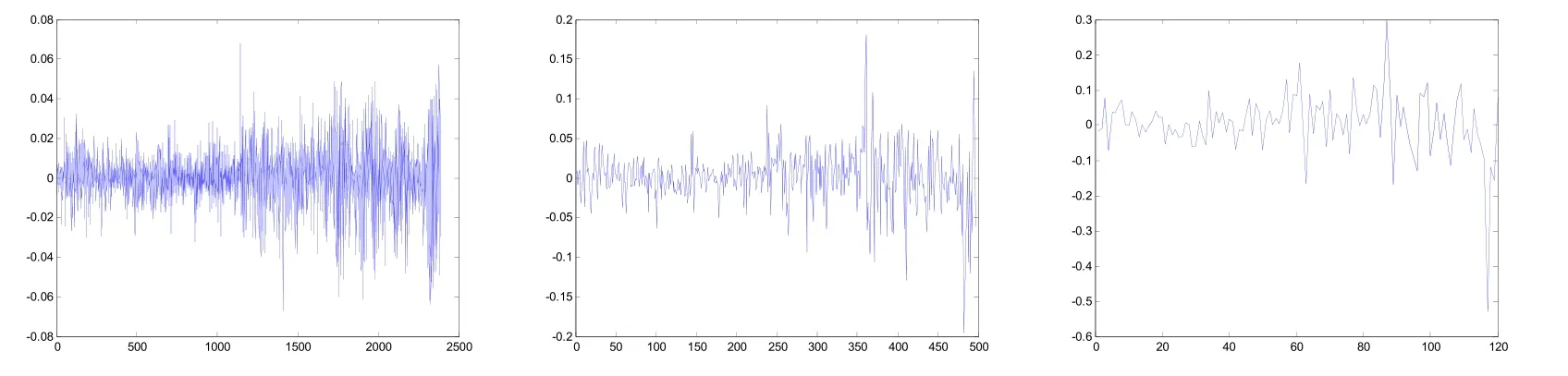

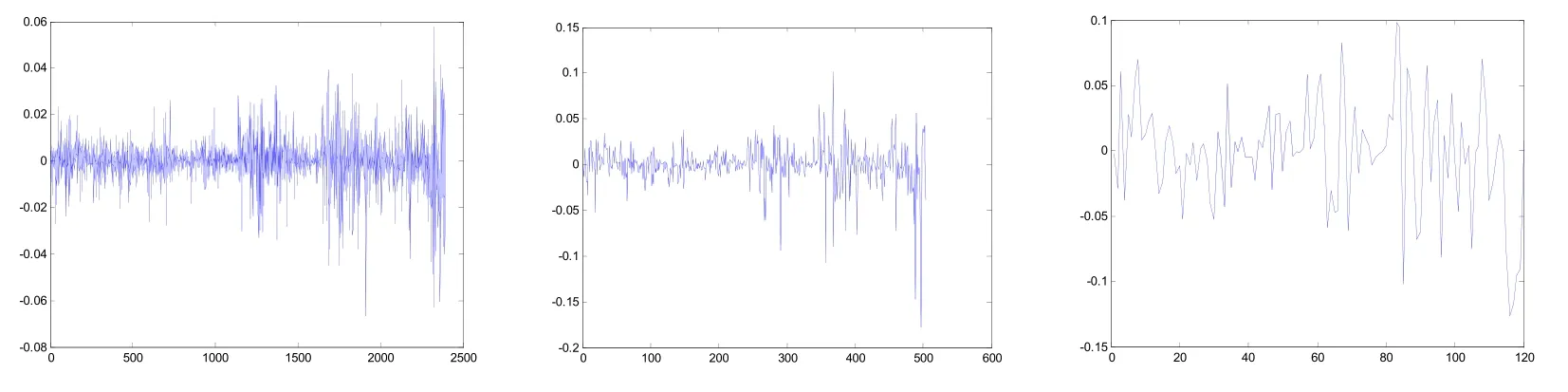

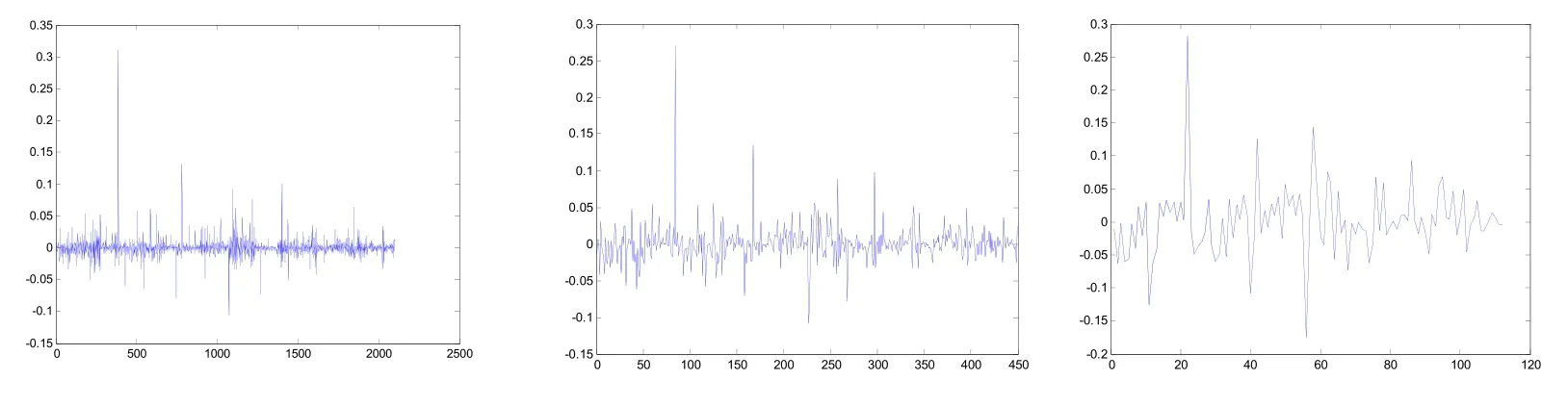

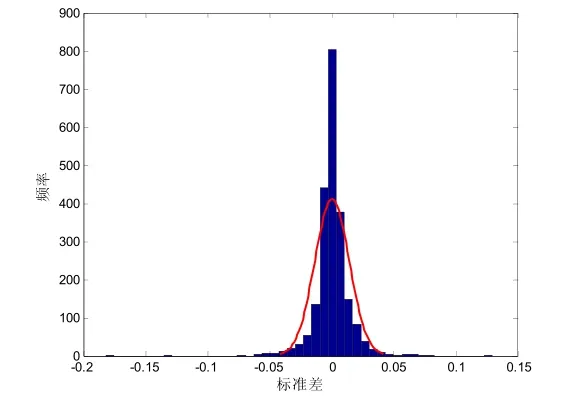

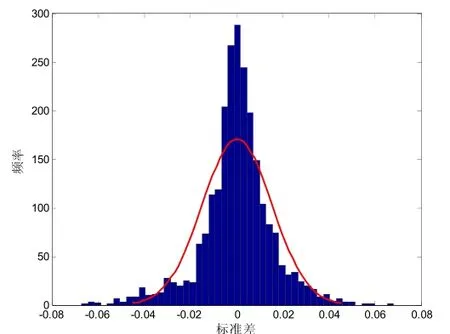

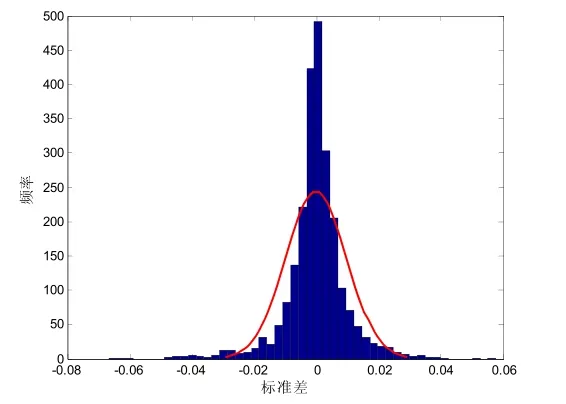

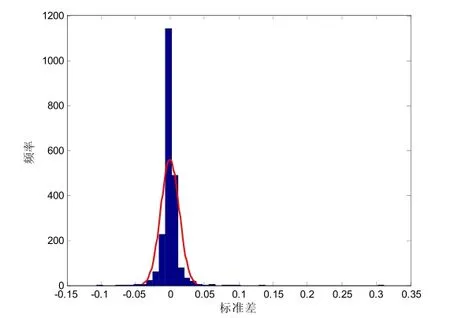

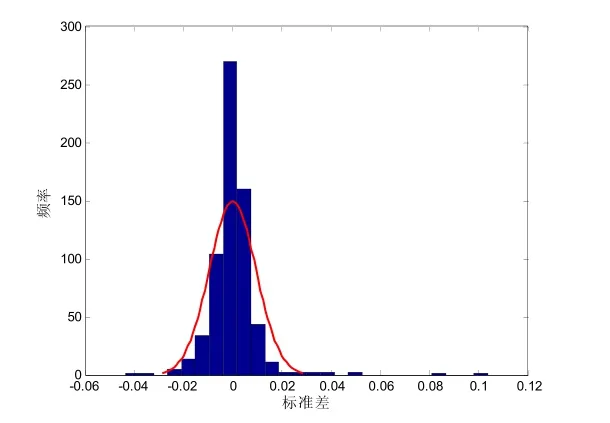

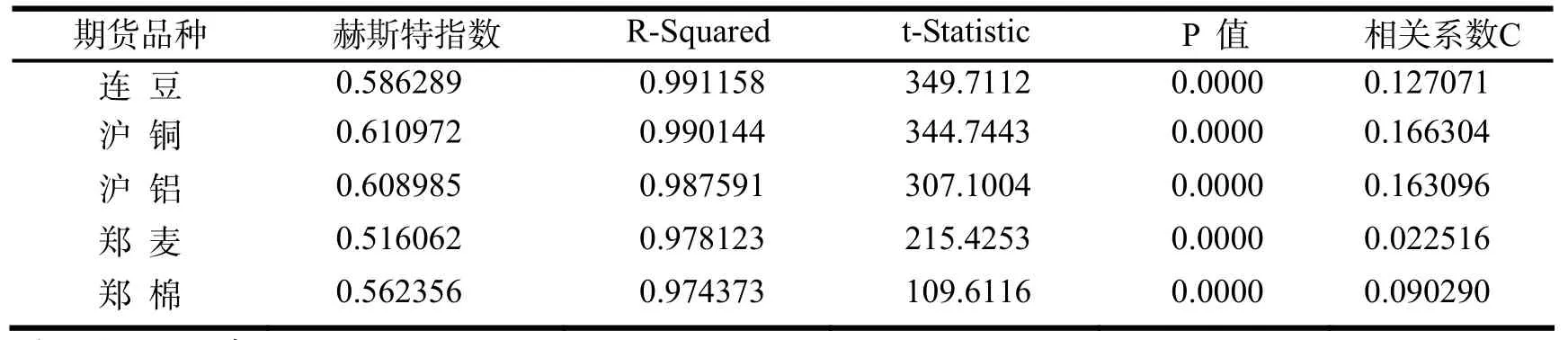

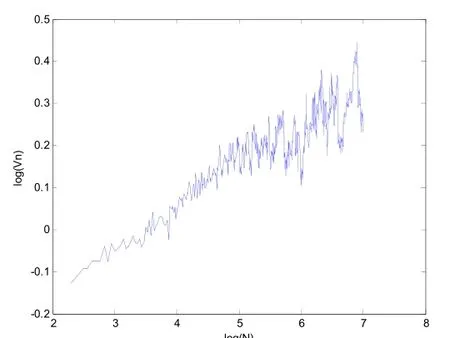

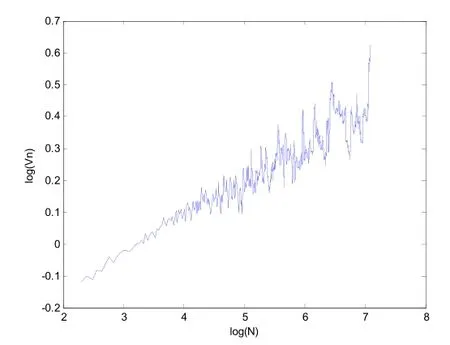

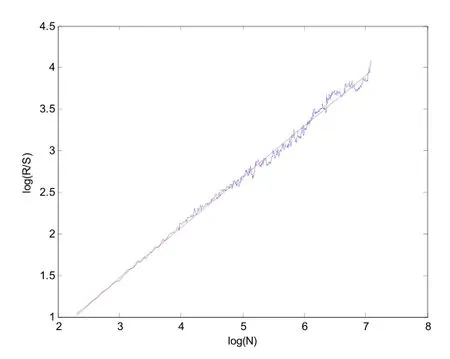

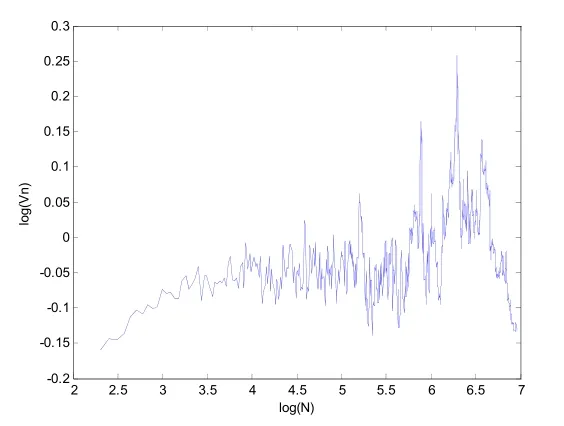

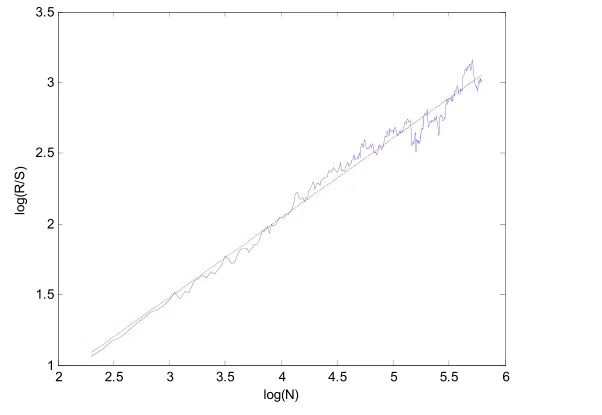

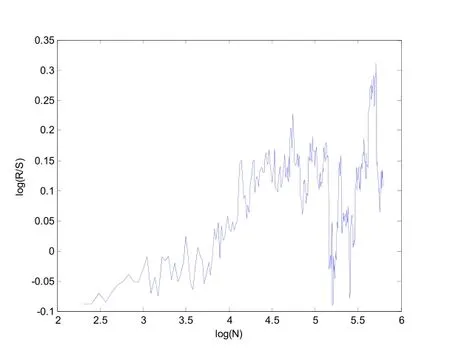

对于一个时间序列T,其长度为N,把它分为m个长度n的等长子区间,对于每一个子区间时间序列Xi(i=1,2…n)其均值计算每个子序列与均值差值的累积离差极差标准差再用子序列的标准差S去除极差R,这样可得m个R/S,(本文采用n≥10的经验准则,直至n=N/2);令 (R/S)n=cnH,取对数得:log(R /S)n=Hlog(n)+log(c); H就是赫斯特指数. 当H≠0.5时,时间序列的观察值就不是独立的,每个观察值都带有它之前发生所有事情的记忆,这种记忆就是现在发生的事件对于未来的影响. 这里的记忆不是马尔科夫型的短期记忆,它是长期的,从理论上讲是永远延续的. 为了更好的分析现在对于未来的影响,Mandelbrot引入相关性度量C. 现在对于未来的影响表现为一种相关性: C= 2(2H−1)−1. 当0 采取Hurst提出的重标极差R/S方法对我国期货市场的有效性进行验证,如果证明了中国期货市场具有分形特征,就说明我国期货市场并不符合有效市场假设. 本文主要选取1999年1月4日—2009年1月23日期间大连商品交易所的黄大豆一号,上海期货交易所的阴极铜、铝,郑州商品交易所的硬冬白小麦、一号棉花(以下分别简称为连豆、沪铜、沪铝、郑麦、郑棉)的连续合约的日收盘价指数作为样本数据,在自相似分析时根据需要采用了同期间的周与月数据. 数据来自富远行情. 实证检验时采取的是对数收益率序列. 对于R/S分析而言,对数收益率要比更广泛使用的价格百分比变化更为适用. 本文利用交易收盘价 Pt表示价格,对数收益率Rt定义为: Rt=ln Pt−lnPt−1. 3.1 分形自相似性检验 在1999年1月4日—2009年1月23日期间,连豆、沪铜、沪铝、郑麦、郑棉的日、周、月收益率分别如图1[27]至图5所示,从中发现这五种期货合约的日、周、月的收益率曲线都具有形态相似性,即坐标尺度变化之后,序列的形态依然相似. 图1 连豆日、周、月收益率时间序列 图2 沪铜日、周、月收益率时间序列 图3 沪铝日、周、月收益率时间序列 图4 郑麦日、周、月收益率时间序列 图5 郑棉日、周、月收益率时间序列 3.2 收益率正态性检验 采用Jarque-Bera正态检验法来检验期货的收益率是否具有正态性. 在正态性假说下,JB统计量渐进地服从自由度为2的2χ分布. 因此,可以通过JB统计量检验收益率Rt是否服从正态分布来考察价格变动序列的正态分布性质. 其中原假设为H0:时间序列服从正态分布,如果JB统计量的值大于2χ分布的临界值,拒绝服从正态分布的原假设. 本文在MATLAB7.0中进行了JB检验,图6(a)[27]至图6(e)是拟合正态分布的日收益率频率直方图,表1是进行JB检验的日收益率统计量. 图6 (a) 连豆收益率频数直方图 图6 (b) 沪铜收益率频数直方图 图6(c) 沪铝收益率频数直方图 图6 (d) 郑麦收益率频数直方图 图6 (e) 郑棉收益率频数直方图 表1 Jarque-Bera正态检验结果 根据MATLAB计算出的拒绝零假设犯第一类错误的概率可以判断是否拒绝零假设,这个概率值是检验的相伴概率,简称为P. 从Jarque-Bera正态检验结果来看,H=1,P=0,表示五种期货品种的检验结果拒绝原假设,对数收益率时间序列服从正态分布. 从表1和图6(a)至图6(e)中可以看出:五个样本的偏度和峰度统计量都显著异于正态分布(正态分布的偏度和峰度分别为0和3). 偏度小于零的经济含义是获得高于平均收益率的天数要多于总天数的一半,其绝对值的大小表示这种偏离的程度;反之,偏度大于零的经济含义是获得低于平均收益率的天数要多于总天数的一半. 依据表l,连豆、沪铜和沪铝的偏度都小于零,说明它们高于平均收益率的天数要略多于低于平均收益率的天数;郑麦和郑棉的偏度都大于零,说明它们低于平均收益率的天数要略多于高于平均收益率的天数. 这五种合约的峰度都较大,所以,被传统理论视为“小概率事件”的异常值出现的可能性要远大于正态分布的预测. 从JB统计量来看,这五个样本的数值都大于任意合理显著性水平下的临界值:正态性假设下,JB统计量渐进地服从自由度为2的2χ分布,而2(2,0.01) 9.21 χ = . 通过正态检验可以得出结论:连豆、沪铜和沪铝的日收益率序列表现出尖峰、厚尾、左偏的分布特征,郑麦和郑棉的日收益率序列表现出尖峰、厚尾、右偏的分布特征. 显然,这五种期货合约的对数日收益率序列都不服从正态分布,这同有效市场假说是相悖的. 3.3 收益率R/S实证检验 在MATLAB7.0中利用R/S方法对这五种期货合约的每日收益率序列计算(R/S)n和V统计量,并在 EVIEWS3.1中做回归分析,检验结果如表2所示. 表2 R/S分析与显著性水平 从表2可以看出,连豆、沪铜、沪铝、郑麦和郑棉的Hurst指数并不等于有效市场理论下的0.5,分别为0.586 289、0.610 972、0.608 985、0.516 062和0.562 356. 这表明我国期货市场上具有代表性的期货合约具有一定的分形结构,其价格序列不能用传统意义下的布朗运动来刻画;我国期货市场价格序列的波动行具有历史的关联性,五种期货合约的关联尺度C均大于0,说明变量是正相关的. 关联尺度不等于0,说明其价格波动不仅受将来信息的影响,而且现在和过去的信息对股票价格的影响也是明显的. 我国期货合约的波动具有一定的循环趋势,如果序列在前一个期间是向上或者向下的,那么该序列在下一个期间将持续这种向上或向下的状态,具有一定的长期记忆特征. 至于市场波动的状态持续的时间长度,可从V统计量的特征分析. 对非循环周期的判断,知道了V统计量曲线由上升转平或下降的分界点,是序列长期记忆的消失点. 从图7(a)至图11(b)可以看出有较多的分界点,由于技术原因,不对每个分界点进行分析. 而且,Peters在根据V统计量判断非循环周期时,并未明确规定该统计量的趋势发生多大变化时才意味着系统原有长记忆的终结. 因此,尽管可以定量计算出V统计量,但在最后做判断时仍需要依靠视觉观察和经验判断. 图7(a)[27]、图7(b)[27]至图11(b)表明,连豆、沪铜、沪铝、郑麦和郑棉分别在转折点n=516、n=445、n=395、n=41、n=98以后V统计量趋于平稳,因此,可以认为它们的非周期循环大概为516天、445天、395天、41天和98天. 为验证以上结论,再分别以这些转折点为分界进行回归,得到R/S分析与显著性水平如表3所示. 图7 (a) 连豆日收益率R/S分析 图7 (b) 连豆日收益率V统计量 图8(a) 沪铜日收益率R/S分析 图8 (b)沪铜日收益率V统计量 图9 (a) 沪铝日收益率R/S分析 图9(b) 沪铝日收益率V统计量 图10 (a) 郑麦日收益率R/S分析 图10 (b) 郑麦日收益率V统计量 图11(a) 郑棉日收益率R/S分析 图11 (b)郑棉日收益率 V统计量 表3 R/S分析与显著性水平 从表3可以看出,这五种期货合约在回归分界点之前的赫斯特指数都大于在分界点之后的赫斯特指数,且在分界点之后的赫斯特指数比整个回归期间的赫斯特指数小,更接近有效市场的水平. 这表明在非周期循环之后,期货合约的状态持续性有所降低. 本文运用分形市场假说来验证我国期货市场是否具有弱势有效的特征,发现我国期货市场无效. 通过以上分析,得到如下结论: 1)我国期货市场上五种主要的期货合约的收益率具有自相似性,并不遵从正态分布,而是呈现出一种尖峰、厚尾的特征,市场存在背离有效市场理论的异常效应. 现实的期货市场远未达到有效市场假说所要求的标准. 2)由于线形框架下的有效市场理论并不适用于我国期货市场,于是,采用分形市场理论中的R/S方法对我国期货市场上连豆、沪铜、沪铝、郑麦、郑棉五种期货合约进行检验,计算出它们的Hurst指数分别为0.586 289、0.610 972、0.608 985、0.516 062和0.562 356,都不等于随机游走的0.5,证明了我国期货市场具有一定的分形特征,市场收益率具有一定的持续性,具有一定长期记忆的有偏随机游走过程. 弱势有效也就是随机游走,因此,这表明我国期货市场并不是弱势有效市场. 3)对这五种期货合约进行比较发现,沪铜和沪铝的Hurst指数最高,其次是连豆的Hurst指数,而郑棉和郑麦的Hurst指数最低. 根据Perters理论,高Hurst指数比低Hurst指数显示了更少的噪音,显现出更强的持久性和更清楚的趋势. 表明郑州商品交易所的期货市场是最有效的,而沪铜和沪铝的可预测性最强. 4)通过绘制logVn-logN的坐标图,发现这五种期货合约都有自己的非周期循环,这预示着市场信息的作用有着一定的时间长度,这种记忆长度不是无限的,而是有限的. 它们的非周期循环大概为516天、445天、395天、41天和98天. 这表明我国期货市场有效性水平仍较低. [1] RICHARD A STEVENSON, ROBERT M BEAR. Commodity futures: trends or random walks? [J]. The Journal of Finance, 1970 (25): 65-81. [2] PRATZ P D. Testing the efficient market theory on the sydney wool futures exchange [J]. Australian Economics Papers, 1975 (14): 240-249. [3] PINDYCK P D. The present value model of rational commodity pricing [J]. Economic Journal, 1993, 103(418): 511-530. [4] MANDELBROT B B. The variation of certain speculative prices [J]. Journal of business, 1963 (36): 394-419. [5] EDGAR E PETERS. Factal Market Analysis—Applying Chaos Theory to Investment and Economies [M]. New York: Wiley, 1994. [6] GOLAKA C NATH. Long Memory and Indian Stock Market一An Empirical Evidence [EB/OL]. [2011-02-25]. http://www.utiicm.com/Cmc/PDFs/ 2001/golakanath_longmemory_indian_stock_market.pdf [7] MICHAEL D MCKENZIE. Non-periodic australian stock market cycles: evidence from rescaled range analysis [J]. The Economic Record, 2001(77): 393-406. [8] 徐剑刚. 我国期货市场有效性的实证研究[J]. 财贸经济, 1995(8):14-19. [9] 王志强, 徐亚范, 朱丽红. 大连商品交易所市场有效性检验[J]. 财经问题研究, 1998(12): [10] 侯晓鸿, 曾继民, 李一智. 市场弱有效检验方法研究——兼论我国商品期货市场效率[J]. 管理工程学报, 2000(1): 69-70 [11] 齐明亮. 郑州期货市场有效性的实证研究[J]. 华中科技大学学报, 2004(7): 57-59. [12] 陈 刚, 唐衍伟. 期货市场价格波动与市场弱有效性的检验与分析[J]. 系统工程, 2004(11): 40-45 [13] 韩 冰, 田 洪, 唐 莉. 我国期货市场有效性及风险的实证研究[J]. 财经论坛, 2005 (3): 90-92 . [14] 周 雷, 倪 雯, 董 斌. 上海燃料油期货市场有效性的计量实证研究[J]. 现代管理科学. 2007(6): 110-112. [15] 龚国光, 刘依庆. 我国天然胶期货市场有效性实证分析[J]. 武汉理工大学学报: 信息与管理工程版, 2008(2):136-139. [16] 徐龙炳, 陆 蓉. R/S分析探索中国股市的非线性[J]. 预测, 1999 (2): 59-62. [17] 胡宗义, 谭政勋. R/S分析模型与中国证券市场有效性检验[J]. 湖南大学学报: 自然科学版, 2001(6):13-17. [18] 杨一文, 刘贵中. 分形市场假说在沪深股票市场中的实证研究[J]. 当代经济科学, 2002 (1): 75-79. [19] 庄新田, 庄新路, 田 莹. Hurst指数及股市的分形结构[J]. 东北大学学报, 2003(9): 862-865. [20] 华仁海, 陈百助. 我国期货市场期货价格收益及波动方差的长记忆性研究[J]. 金融研究, 2004(2): 52-61. [21] 李 焱, 齐中英, 牛洪源. 沪铜期货价格时间序列R/S分析[J]. 管理科学, 2005 (6): 87-91. [22] 李红权, 马超群. 风险的频度、累积性及与Hurst指数关系的研究[J]. 系统工程, 2005(2): 82-84. [23] 黄光晓, 陈国进. 基于分形市场理论的期铜价格R/S分析[J]. 当代财经, 2006(3): 60-64. [24] 郝香芝, 李少颖. 仪征化纤股票收益率的R/S分析[J]. 数学的实践与认识, 2007(8): 18-24. [25] 陈 勇, 林 岩, 雷 洪. 基于R/S分析的深圳股票市场分形特征分析[J]. 辽宁大学学报, 2007(4): 294-297. [26] EDGAR E PETERS. Chaos and Order in the Capital Markets [M]. New York: Wiley, 1996. [27] 孙 伟. 分形市场理论在大豆期货市场中的实证研究[J]. 金融发展研究, 2010(12): 66-69. (责任编辑:陈 丹) Efficiency of Chinese Futures Market Based on Fractal Market Hypothesis SUN Wei Based on fractal market hypothesis and basic test of weak form efficiency, Hurst Component of soybean-1 from Dalian Commodity Exchange’s contracts, negative copper and aluminum from Shanghai Futures Exchange, wheat and cotton-1 from Zhengzhou Commodity Exchange are studied,and tests the fractal features of Chinese futures market. Then it calculates the length of acyclic cycle of these five futures contracts. Finally and points out the efficiency lack of Chinese futures market. Fractal market hypothesis; Futures market; Rescaled Range Analysis F713.35 A 1009-2854(2011)05-0069-08 2011-02-18; 2011-04-17 安徽省教育厅研究项目(2009sk440) 孙 伟(1978— ), 女, 安徽亳州人, 安徽建筑工业学院管理学院讲师.3 我国期货市场有效性的实证检验

4 结语

(School of Management, Anhui University of Architecture, Hefei 230000, China)