合胶与季节齐热

2011-11-23杨秀霞

■文/杨秀霞

合胶与季节齐热

■文/杨秀霞

一季度,合成橡胶供需继续增长。预计二季度合成橡胶需求增速仍较低,供应相对充足,但原料及天然橡胶价格仍将对合成橡胶价格产生积极的推动作用。

2011年一季度,世界经济继续复苏,美国汽车市场有所恢复,但欧洲经济疲软,汽车业也复苏乏力。同时,国内受相关优惠政策退出、原油价格上涨、部分城市限购、其他相关政策出台、上年基数较高等因素影响,汽车产销增速大幅下降。轮胎等橡胶制品产量及出口增速也有所下滑。合成橡胶供需继续增长,但供应增速远高于需求增长,净进口量大幅减少。

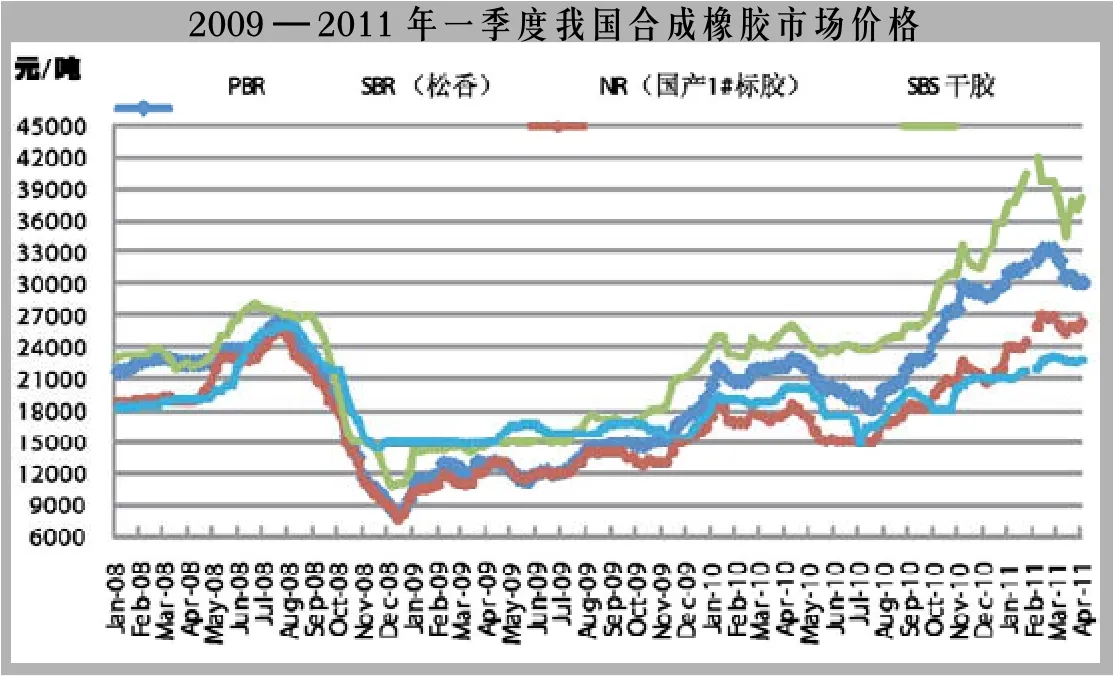

一季度,国内市场合成橡胶呈先攀升,春节后冲高回落走势。丁二烯橡胶(高顺)和丁苯橡胶(松香)的平均价格分别为31681元/吨和25505元/吨,环比分别上涨12.1%和20.7%,同比分别上涨47.7%和45.9%。

预计2011年二季度合成橡胶需求增速仍较低,供应相对充足,但原料及天然橡胶价格仍将对合成橡胶价格产生积极的推动作用。预计二季度丁二烯橡胶和丁苯橡胶平均价格与上年一季度持平或略高。

市场前升后落

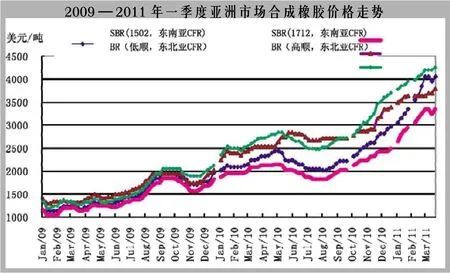

一季度,亚洲市场合成橡胶价格基本呈现一路攀升走势,季度末期有短时波动。季度平均价格环比2010年四季度继续上涨,同比涨幅更大。

一季度,东南亚市场非充油级丁苯橡胶1502平均价格为3632美元/吨,环比上涨36.9%,同比上涨68.6%。充油级1712平均价格为3095美元/吨,环比上涨33.3%,同比上涨54.9%。

同期,东北亚高顺式丁二烯橡胶平均价格为4039美元/吨,环比上涨24.2%,同比上涨58.9%。低顺式丁二烯橡胶的平均价格为3648美元/吨,环比增长19.7%,同比上涨49.9%。

2011年一季度国内市场合成橡胶价格走势与国际市场有所不同,并不是一路上扬走势,而是呈现前升后落的走势。年初至春节后一周价格震荡攀高;之后至季度末,价格则震荡回落,3月中旬后丁苯橡胶有所反弹。

一季度,丁二烯橡胶与丁苯橡胶价格走势基本一致,但丁苯橡胶走势在季度后期有所反弹,而丁二烯橡胶则持续回落到季度末。

一季度,丁二烯橡胶最低价格出现在季度末期,为30070元/吨,较春节后的季度最高价格33170元/吨下跌了9.3%。丁苯橡胶最低价格则出现在1月中旬,为23920元/吨,较春节后的季度最高价27000元/吨低11.4%。

从春节后行情看,丁二烯橡胶由于前期价格跟涨天然橡胶而涨幅较大,同时受下游全钢子午胎需求减缓等因素影响,春节后冲高后一路下跌,至季末跌幅达9.3%。丁苯橡胶由于前期涨幅较小,同时与丁二烯橡胶价差较大(季度初期达7000元/吨以上),企业调整配方加大用量。虽在春节后冲高下跌,但于3月中旬触底反弹,至季末较春节后最高价跌幅仅为2.9%。

一季度,国内市场丁二烯橡胶(高顺)和丁苯橡胶(松香)的平均价格分别为31681元/吨和25505元/吨,环比分别上涨12. 1%和20.7%,同比分别上涨47.7%和45.9%。

一季度丁苯橡胶价格走势与天然橡胶价格走势一致。而丁二烯橡胶则一改之前紧跟天然橡胶价格的走势,3月中旬之后走出独立的持续下跌行情。

与合成橡胶一样,一季度天然橡胶价格也呈先攀升后回落再反弹的走势,同时价格不断创出历史新高。1月21日,天然橡胶现货价格突破40000元/吨关口,在春节后的2月10日达历史最高价格42763元/吨。之后价格持续下跌到3月14日当周的不足35000元/吨,跌幅达17.8%,随后反弹到季度末的37000元/吨。

一季度,国产1号标胶的平均价格为38585元/吨,环比上涨19.9%,同比也大幅上涨59.5%。

原料支撑价格上涨

原料价格上涨,支撑合成橡胶价格上扬。

一季度,原油价格震荡攀高,推动丁二烯价格不断上扬。同时,世界经济的恢复,汽车等相关行业的增长使得橡胶等下游需求继续增加。国内橡胶新增能力也较多,更加大了丁二烯的需求,但丁二烯供应增加有限。多种因素促使一季度丁二烯价格大幅上涨。

一季度,丁二烯价格一路走高,国内外市场走势基本相同。季度后期国内市场进入盘整,而东南亚市场继续走高。东南亚市场丁二烯季度平均价格为2397美元/吨,环比上涨了22.9%,同比上涨了28.2%。国内市场厂家出厂平均价格为18288元/吨,环比上涨了16.2%,同比上涨14.8%。一季度,苯乙烯价格前2个月震荡回升,3月小幅回落,国内外市场价格走势基本相同。一季度,东南亚市场苯乙烯平均价格为1415美元/吨,环比上涨了9.9%,同比涨幅10.9%。国内市场平均价格为10578元/吨,环比上涨了4.9%,同比涨幅为3.9%。

出口、需求增速减缓

国内汽车业仍继续增长,但增速大幅下降,橡胶制品出口增速也减缓。

一季度,世界范围的需求继续复苏,美国汽车继续恢复、日本汽车受地震影响,整车厂及零部件工厂开工率大幅下降。欧洲受债务危机影响,汽车业复苏不明显。

1-3月,我国共生产汽车489.6万辆,同比增长7.5%。其中乘用车产量为138.3万辆,同比增长6.4%;商用车产量为44.4万辆,同比增长2.1%。汽车增速较上年同期大幅回落。这主要受购置税优惠、汽车下乡、以旧换新等政策的退出影响。国家转变经济增长方式、部分地区限购的出台、油价的不断上涨等也对汽车增速产生不利影响。

此外,交通部于2月23日下发了《关于进一步做好道路运输车辆燃料消耗量检测和监督管理工作的通知》。3月1日起原执行的《过渡期车型表》废止,执行新的《达标车型表》,凡不在此表中的车辆不予办理运输营运证。由于之前部分重型车辆制造企业没有给予足够重视,3月车辆销售受到影响。

汽车增速的减缓也传导到轮胎工业。据国家统计局数据,2011年前2个月我国规模以上企业(统计口径今年起由以往的年销售收入在500万元以上企业调整为年收入在2000万元以上企业)共生产轮胎外胎1.03亿条(含部分摩托车胎),同比增长4.4%。其中子午线轮胎共生产5547万条,同比增长8.6%。摩托车胎产量增幅下降到10%以下。

出口市场仍继续增长,但增速有所下降,轮胎出口仍高于国内产量增长。1-2月,我国小客车及客货车外胎出口量为2764万条,同比增加13.9%。鞋的出口较上年同期仅小幅增长。1-2月,我国鞋靴出口总量为1.69亿双,同比仅增长1.6%。

受国内外汽车及其他相关行业影响,我国合成橡胶消费增速也有所下降。

从1-2月总体情况来看,合成橡胶供需均继续增长,但国内产量增速大于需求增速,净进口量大幅减少。1-2月份,我国合成橡胶(七大基本胶种及SBCs,下同)产量为43.5万吨,同比增长17.6%;进口量为20万吨,同比减少10.6%;出口量为3.2万吨,同比增长75.7%;表观消费量为60.4万吨,同比增长4.8%。

其中丁二烯橡胶产量为12.5万吨,同比增长30.5%;进口量为4.3万吨,同比减少17.5%;出口量为0.3万吨,同比增长20.7%;表观消费量为16.5吨,同比增长13.3%。同期,丁苯橡胶产量为16.6万吨,同比增长14.4%;进口量和出口量分别为4.7万吨和1.6万吨,同比分别减少14.7%和增加75.4%;表观消费量为19.7万吨,同比增长3.1%。SBCs产量同比增加7.1%,净进口量同比减少47.8%;表观消费量为11.6万吨,同比减少1.6%。

天胶价格得以遏制

下游不堪重负,开工负荷下降,天然橡胶价格上涨势头得以遏制。去年下半年以来,特别是四季度以来,天然橡胶价格在大宗商品价格上涨的大背景下,不断创出历史新高。今年1月又突破了40000元/吨大关,轮胎等下游企业成本大幅上涨。虽然轮胎价格也有所上涨,但其利润仍不断受到挤压,行业亏损面不断扩大。因此国内部分大轮胎企业联合声明延长春节假期,来抗议天价橡胶带来的成本压力。

春节后下游需求的减弱,终于使得天然橡胶价格冲高回落,并由此带来1个月的下跌。3月11日,日本强烈地震及海啸的发生,市场预期需求减少,日胶和沪胶期货双双跌停,加剧了天然橡胶现货市场的下跌。随后在恐慌性下跌过后及东南亚主要产胶国召开会议减少供应或出口的影响下,天然橡胶价格开始反弹,直到季度末。

二季度市场及价格预测

影响2011年二季度合成橡胶市场价格走势的因素主要包括以下几方面。

1.原料:预计二季度原油价格较一季度有所上涨,对原料丁二烯价格具有支撑作用。同时,国内将有几套合成橡胶装置投产,丁二烯需求有所增加,而国内丁二烯能力几无增加,因此供应偏紧也将使得丁二烯价格呈上涨趋势。从现有装置开工情况看,广州石化3万吨/年丁二烯装置2月20日开始的检修已于3月底结束。预计二季度会有部分其他装置进行计划检修。

预计二季度丁二烯价格对橡胶价格以正面影响为主,对其支撑作用渐强。

2.天然橡胶:3月中下旬到4月初,国内云南、海南产胶区相继开割。4月中旬至5月初,东南亚的泰国、越南、马来西亚、印尼等主要产胶区陆续开割,国内外天然橡胶进入供应增长期。如果天气没有出现异常的话,天然橡胶产量将逐渐增加。但上海期货交易所库存数据显示,目前国内天然橡胶库存已由1月中旬的6.8万吨的年内高点下降到4月初的2.2万吨左右,略高于历史低位。经济的恢复、主要产胶国联盟政策,原油等大宗商品价格不断上涨,较低的库存等,均对天然橡胶价格上涨产生利好作用。

预计二季度天然橡胶价格保持强劲震荡走势,但再次突破40000元/吨关口的可能性较小,对合成橡胶价格的支撑作用仍较强。

3.市场供应:2010年,我国合成橡胶新增能力较多,市场供应大幅增加,2011年一季度末天津路港10万吨/年丁苯橡胶装置建成投产。二季度还有福建氯碱的10万吨/年SBR和5万吨/年BR装置、宁波顺泽5万吨/年的丁腈橡胶装置将建成投产。巴陵石化扩建的3万吨/年丁二烯橡胶能力也将建成投产。预计二季度合成橡胶产量继续增加。

从检修来看,兰化10万吨/年丁苯橡胶装置受原料供应影响4月初开始停车到月末。浙江信汇合成新材料公司的5万吨/年普通丁基橡胶装置计划4月中旬停车检修1个月左右。其他装置未见检修计划。

4.市场需求:因为受国内汽车行业优惠政策退出、北京等城市限购及停车费上调、原油价格上涨、日本地震影响零部件供应等影响,预计二季度汽车产销增速较低。同时,国际市场除美国汽车进一步恢复外,日本以及欧洲主要国家汽车业恢复并不理想,轮胎出口增速也将较上年有所下滑。但由于国内汽车保有量仍在不断增加,汽车保有市场对橡胶的拉动作用也在日趋增强。

综上所述,预计2011年二季度合成橡胶价格仍将高位震荡,平均价格与一季度持平或略高。