2011年8月及9月上旬全国养猪行情回顾及后市预测

2011-11-22孙德林贾海燕高志勇

孙德林,贾海燕,张 宁,张 川,高志勇

(1.生猪产业技术体系北京市创新团队,北京 100102;2.中国种猪信息网,北京 100102)

1 8月及9月上旬全国养猪市场运行基本情况

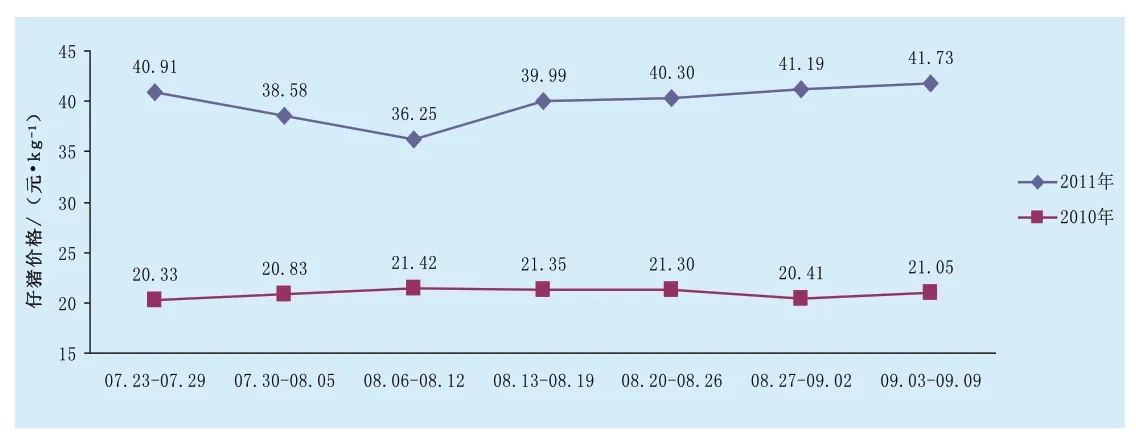

1.1 仔猪价格以平稳上扬为主

2011 年8 月份,全国仔猪平均价格在前两周呈现下滑,第3 周呈现较大幅度的下滑,随后以平稳上扬为主,这种状态一直持续到9 月上旬;而在去年同期,全国仔猪平均价格总体上较平稳,大体变化趋势恰与2011 年同期相反,前2 周呈现小幅上扬,随后以小幅下滑为主,仅在统计末略有上扬。2011 年9 月第2 周,全国仔猪平均价格为41.73 元/kg,环比上扬了1.31%,较去年同期上扬了98.24%。

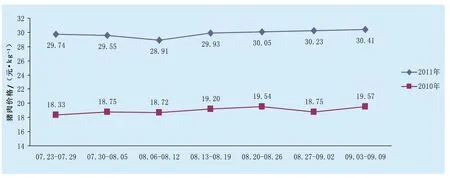

1.2 生猪价格总体上较平稳

随着炎热渐渐远去,秋味也越来越浓,虽然有中秋节的推动,但是高昂的猪肉价格在一定程度上限制着消费,致使2011 年8 月及9 月上旬,全国生猪平均价格均以平稳为主,上下浮动范围不大;而去年同期,在市场、猪病以及政府调控等多因素的影响下,全国生猪价格总体上较平稳。2011 年9 月第2 周,生猪价格为19.92 元/kg,基本上与第1 周持平,较去年同期上扬了54.90%。

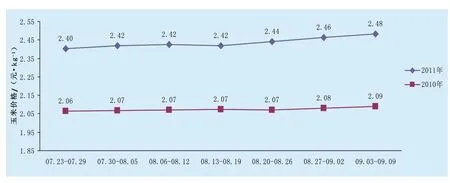

1.3 猪肉价格稳中上扬

2011 年8 月及9 月上旬,全国猪肉平均价格变化趋势与仔猪价格的变化趋势相一致,呈现先下滑而后上扬的态势变化,而在2010 年同期,猪肉价格变化受到多种因素的影响则呈现波动性调整。2011 年9 月第2 周,猪肉价格为30.41 元/kg,环比上扬0.60%,较去年同期上扬55.39%。

图1 2010、2011 年8 月及9 月上旬全国仔猪平均价格走势图

图2 2010、2011 年8 月及9 月上旬全国生猪平均价格走势图

图3 2010、2011 年8 月及9 月上旬全国猪肉平均价格走势图

2 8月及9月上旬饲料原料市场运行特点

2.1 玉米价格继续坚挺走高

2011 年8 月及9 月上旬,全国玉米市场在新粮尚不能投产,而旧粮又消耗殆尽,供给相对偏紧的大环境下,同时又处在饲料企业、玉米深加工企业较强需求的状态,玉米价格继续坚挺上扬,仅在8 月第3 周略微下滑;而2010 年同期,国家出台多项措施对玉米价格进行调控,使玉米价格总体上以平稳为主,呈现稳中有升。

2.2 豆粕价格呈现波动性上扬

畜禽养殖业较高利润推动豆粕价格上扬,但是港口进口大豆库存供应仍然充裕,限制着豆粕上涨的高度,2011 年8 月份,全国豆粕平均价格呈现波动性调整,进入9 月份后呈现稳步上扬,而在去年同期,国内采购需求强劲支撑美豆反弹高位运行,但大量国储陈豆待售,也使后期豆粕价格上扬幅度不大。

3 养殖利润稳中有落

2011 年8 月及9 月上旬,生猪价格总体上较平稳,呈现稳中有升,但是玉米等原料价格却坚挺上扬,限制了养殖利润的上升空间,使养殖利润有所下滑;而在2010 年同期,全国生猪价格总体上较平稳,略有回落,同时玉米等原料价格在国家的调控下也呈现稳态,养殖利润相对稳定。

4 生猪、能繁母猪存栏双升

农业部畜牧业司发布生猪存栏信息显示,2011 年7 月,全国生猪存栏46142 万头,较上月增加1.10%,较去年同期增加0.52%,其中能繁母猪存栏4786万头,较上月增加1.40%,较去年同期增加3.37%,呈现生猪、能繁母猪存栏双升态势,随着生猪出栏逐渐增多这或会限制生猪上扬的高度。

图4 2010、2011 年8 月及9 月上旬全国玉米平均价格走势图

图5 2010、2011 年8 月及9 月上旬全国豆粕平均价格走势图

图6 2010、2011 年8 月及9 月上旬全国猪粮比价变化走势图

5 后市预测

5.1 生猪:仍然高位运行,或出现小幅回调

2011 年8 月及9 月上旬,虽然有中秋节的支撑,但是高昂的猪肉价格在一定程度上限制了消费,人们购买力没有出现明显的增长,同时很多信息员反映目前生猪存栏量仍然相对偏少,存在不同程度的惜售现象,另外由于各地区的生猪价格相差不大,加上秋季早晚温差大,疫病风险大,运输成本较高,利润少,致使生猪流通意愿不强,生猪市场总体上较平稳,但是玉米、豆粕等原料价格的坚挺上扬,在底部支撑着生猪价格,压缩着养殖利润。

与此同时,据信息员反映本段时间补栏母猪的养户较多,许多饲料企业反映近段时间仔猪料销售情况好转,这也预示着后续生猪出栏量会逐渐增多,从而限制生猪价格上扬的空间,近期由于饲料成本的上涨以及国庆节的推动,支撑着生猪价格,预计生猪价格仍然以高位运行,但由于还未进入消费旺季,或会出现小幅下滑。

5.2 玉米:上扬空间有限

目前距离新粮上市还有一段时间,市场上流通的玉米量相对有限,而在强劲的玉米需求下,全国玉米价格坚挺上扬。同时,受到玉米种植效益的带动,2011 年春季我国玉米种植面积增加,生长期良好的天气也为新玉米的丰产预期埋下了伏笔。随着新玉米逐渐上市,压制价格的上扬空间。与此同时,国储玉米持续有序的抛售仍将拖累玉米价格上行,预计后期玉米价格上扬空间有限。

5.3 豆粕:短期内维持弱势调整

全球经济体债务问题拖累经济复苏,打击大豆市场看涨热情,同时饲料企业豆粕库存较多,补库意愿不强,加上国内产区新豆即将进入收割季节,单产预期限制了豆粕的上扬空间,但是国内通胀的环境,对豆粕的价格提供了底部支撑。虽然现在畜禽养殖看好,但是畜禽存栏量较以往变化不大,饲料需求不高,致使总体的需求量不足以消耗庞大的港口大豆库存,交易商以观望为主,短期内豆粕将会维持弱势调整走势,突破可能性不大,但从长期来看在全球性大豆减产的背景下豆粕仍然有上扬空间,后期还要密切关注大豆主产区天气、国家调整政策等因素的影响。