股市周期转换与国债利率期限结构*

——基于MS-VAR的分析

2011-11-21夏庆,潘敏,王婷

夏 庆,潘 敏,王 婷

(1. 武汉大学 经济与管理学院,湖北 武汉 430072;2. 江汉大学 商学院,湖北 武汉 430056)

一、引言

近年来,有关宏观经济变量对利率期限结构的影响引起了国内外学者的普遍关注。国外相关学者的研究表明,利率期限结构中包含有关经济周期(Kessel,1965)[1]、通货膨胀(Jorion和Mishkin,1991)[2]、经济增长(Estrella和Mishkin,1997)[3]、货币政策(Evans 和Marshall,2002)[4]、总供给(Wu,2003)[5]等主要宏观经济变量的信息。在国内,王媛(2004)[6]、宋福铁和陈浪南(2004)[7]、徐小华和何佳(2007)[8]分别对中国经济增长预期、央行基准利率和GDP增长率、通货膨胀率以及货币政策对利率期限结构的影响进行了理论和实证分析。随着资本市场特别是股票市场的发展,作为资本市场一部分的国债市场越来越多地受到了股票市场周期性变化的影响。当股市处于熊市时,更多的资金从股市流出,进入国债市场,资金量的改变可能导致国债利率期限结构发生相应变化,反之亦然。国债利率期限结构是从国债交易市场的数据中提炼出来的,其结果必然反映了国债市场的交易状况。因此,在资本市场发展过程中,国债利率期限结构的变化会受到股票市场周期性变化的影响。

从现有的国内外文献来看,VAR方法是研究宏观经济因素和利率期限结构关系的主要方法。代表性文献包括Ang和Piazzesi(2003)[9],Glenn 和 Wu(2008)[10],刘金全(2007)[11],吴吉林等(2010)[12]。同许多其他宏观经济变量或金融时间序列一样,现有研究发现利率期限结构可能呈现非线性。由于马尔科夫区制转换模型被视为传统线性模型进行非线性推广的自然模型之一,因此,在有关宏观经济变量对国债利率期限结构的实证研究中得到了应用。刘金全、郑挺国(2006)[13]通过利率期限结构中引入马尔科夫区制转换过程,在具有状态相依的CKLS模型中描述了利率期限结构的非线性性质。Laurent Ferrara(2003)[14]373-378使用城市工人失业率倒数、生产工业指数、招聘广告指数和建筑支出指数四个时间序列数据建立了VAR模型。假设经济周期是服从三区制马尔科夫链变换的潜在变量支配,将VAR模型和Markov区制转换模型相结合,建立了马尔科夫区制转移的向量自回归模型(Markov-Switching Vector Autoregression Regression,简称MS-VAR)。运用MS(3)-VAR,估计出了三区制变换的光滑概率(smooth probability),并由此得到了三个区制的划分时间表。该时间表和NBER划分经济周期的时间表十分接近,说明选取的四个宏观时间序列受到了经济周期转换的影响。

目前中国国债市场交易的都是息票债券,国内对国债利率期限结构连线的拟合估计方法有息票剥离法、多项式样条法、Nelson-Siegel模型法。本文采用Nelson-Siegel模型估计国债利率期限结构,主要基于如下原因: 第一,息票剥离法适用于期限分布均匀且密集的国债市场。我国国债品种数量不多,短期和长期的期限结构又是残缺的,线性插值计算方法会使得估计结果出现偏离;第二,样条法的分界点和样条阶数虽尽可能的贴近目标曲线,但不同研究者会有不同的理解,其结果不尽相同,会与实际利率期限结构有一定偏差;第三,Nelson-Siegel模型的形状符合传统预期理论,该模型的参数简洁清楚的描述了利率期限结构的特征,即水平因子β0、斜率因子β1和曲率因子β2,并且所表示的曲线足够灵活,可以用来描绘利率期限结构的各种形状,适合于国债数量较少的市场(朱世武,2003)[15];第四,在所有利率期限结构中,Nelson-Siegel模型的经济学意义最强,其水平因子β0、斜率因子β1、曲度因子β2可以直接用于分析宏观经济因素的影响效果。本文受Laurent Ferrara(2003)[14]373-378启发,用MS-VAR模型研究股市周期对中国国债利率期限结构的影响。

二、马尔科夫区制转移的向量自回归模型(MS-VAR)

实证研究中,基于不同的研究目的,我们可能希望某些参数是区制依赖的,另外一些参数不是区制依赖的。本文使用MSVARlib2.0(使用Gauss语言编写)实现MS-VAR模型的参数估计。MSVARlib2.0提供了5种不同类型设定的模型。每种类型的误差项可以选择同方差也可以选择异方差。

1.均值方差模型(The Mean-Variance model):

yt=vst+ut=1pβst+ut,t=1, …,T;

2. MS-VAR区制依赖模型(The MS-VAR regime dependent models):

3. MS-VAR截距区制依赖模型(The MS-VAR Intercept regime dependent model):

yt=vst+yt-1δ1+…+yt-qδq+ut=1pβst+(yt-1, …,yt-p)δ+ut

4. 部分区制依赖MS回归模型(The partially regime dependent MS-Regression model):yt=xtβst+ztδ+ut

5. 一般MS回归模型(The general MS-Regression models):yt=xtβst+ut

三、实证分析

(一)变量选取与数据说明

众多研究都表明,利率变动总体方差的绝大部分来自水平、斜率和曲度三个变量的贡献。多数相关研究所得的结果发现,三个变量就可以解释90%以上的利率期限结构变动(魏玺,2008)[16]。本文采用和讯国债网2003年11月至2008年10月间共60个月的交易所国债月度数据,计算出各期各个国债的到期收益率和剩余期限,用Nelson-Siegel模型构造利率期限结构,并在每期对该模型的三个参数水平因子β0、斜率因子β1、曲率因子β2进行估计,然后对三个参数的时间序列进行统计分析,并进一步对参数建立VAR模型。

(二) 相关性检验

下面的矩阵报告了描述参数估计值之间相关性的数据。

这说明三个参数序列之间存在着明显的相关性,每一个参数的当前值都不仅仅由自己的时间序列决定。

(三)单位根检验

使用ADF检验方法对β0,β1,β2三个时间序列进行单位根检验,滞后长度选择准则使用Eviews6.0

默认的SCI准则,最大滞后期是10期。在有截距项无趋势项下,得到如表1结果:

表1 变量ADF检验结果

注: [ ]内是伴随概率p-值。

实际上在Eviews6.0软件中,β0,β1,β2变量一阶差分序列在只有截距项(intercept)、既有趋势又有截距项(trend and intercept)、没有趋势也没有截距项(none)三种情况下,计算出来的ADF统计量都是0概率值获得的。这充分说明了β0,β1,β2均为I(1)。

(四) VAR滞后阶数的检验

根据HQ准则、SC准则,滞后阶数选1;根据AIC准则、FPE准则,滞后阶数选2;根据LR准则,滞后阶数选7。如表2,滞后阶数越高,自由度损耗越多。考虑到样本容量较小,我们选择VAR滞后阶数为1。

(五)VAR的稳定性检验

表3 VAR稳定性条件检验

注: 没有根落在单位圆外,VAR满足稳定性条件

可见,VAR是稳定的。

表2 VAR滞后阶数检验

注: *表示该判别准则所选取的滞后阶数,所有检验的显示性水平均为5%

(六)协整检验

Johansen协整检验显示参数及其一阶滞后项不存在协整关系,如表4所示。因此,进一步在β0、β1和β2之间建立误差修正模型(VEC)是不适合的。

表4 Johansen 协方差检验

注: 最大特征根检验和迹检验均显示,在5%水平下,无协整关系存在;**表示p值。

(七)股市周期的划分

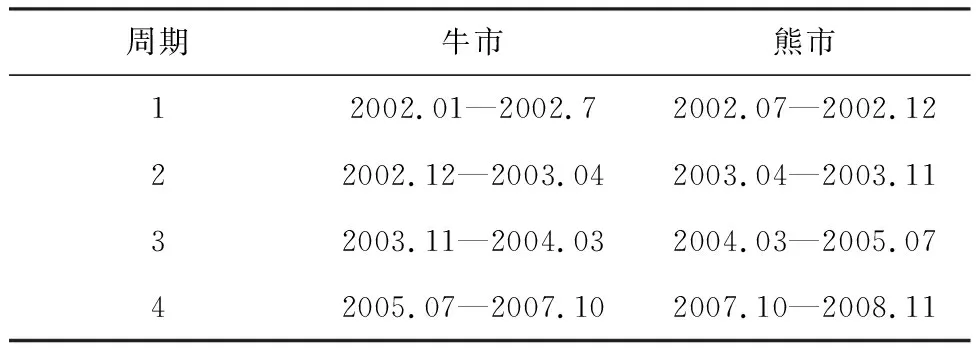

目前关于沪市周期的划分,争论很多。本文以杨阳(2010)[17]19-23的划分作为基准,如表5。

表5 沪市牛熊市周期

杨阳(2010)[17]19-23划分股市周期的依据是: 凡是从波峰到波谷就是熊市,从波谷到波峰就是牛市。这样,牛市过后直接就是熊市,熊市过后直接就是牛市,中间没有缓冲时间段。

(八)MS(2)-VAR(1)估计结果

模型参数设定: 内生变量数为3,区制数为2,方差不随区制潜在变量变化而变化,VAR滞后阶数为1,模型类型为2,方差选择项用默认值3。

残差分析结果如下:

由于涉及到3个时间序列,相应就有3张残差图(见图1)。

图1 MS(2)-VAR(1)残差图

运用JB统计量对残差的正态性作检验:

MS-VAR模型计算出来的滤波概率(filtered probability)图形为:

图2 MS-VAR模型计算出来的滤波概率

MS-VAR模型计算出来的光滑概率(smoothed probability)图形为:

图3 MS-VAR模型计算出来的光滑概率

MSVARlib2.0在计算观测值的时候,会少计算一个。这一点从它的使用手册(Benoit Bellone,2005)上看的很清楚。因此,我们有60个样本点,少算一个,再加上1阶滞后,最终只有58个光滑概率(smoothed probability)计算出来。并且第一个点代表的是2004年1月,而不是2003年11月。

从MSVARlib2.0程序算出的光滑概率(smoothed probability)结果,得到:

把潜在变量st区制变换时间表和参考杨阳(2010)[17]19-23股市周期变换时间表做比较,如表6。

表6 比较潜在变量st区制变换时间表与参考杨阳(2010)股市周期变换时间表

分析表6得出:

第一: 除2005.07—2006.07外,其余4个时间段,潜在变量st=1时间段对应于股市牛市;潜在变量st=2时间段对应于股市熊市。当股市遵循牛市→熊市→牛市→熊市发生变换时,潜在变量st遵循区制1→区制2→区制1→区制2发生变换。基本上可以得出结论: 潜在变量st就是股市周期。

第二,MS-VAR的计算结果表明: 潜在变量st从一个区制过渡到另一个区制,中间都有缓冲时间段,区制1→ “2004.04+2004.05”→区制2→“2006.08+2006.09”→区制1→“2007.09至2008.02”→区制2。我们认为,无论股市还是债市,都属于博弈的市场。市场中占大多数资金的散户属于弱势群体,占小部分资金的机构投资者属于强势群体。市场的每一次牛熊变更,都伴随着弱肉强食。散户受损后,应该有一个心理修复期。表现在市场上,牛市和熊市之间应该有缓冲期。

第三,2005.07—2006.07,MS-VAR的计算结果和杨阳(2010)的结果不吻合。我们认为出现这种差异的原因可能在于: 央行在2005年7月21日,发布《关于完善人民币汇率形成机制改革的公告》,标志着汇改开始。人民币升值预期,导致境外热钱进入国内A股市场,推动股市上涨。2005年6月股市跌破1000点的心理关口达到998点。从长周期来看,股市已经经历了漫漫4年熊市。4年熊市源于国有股减持、A股市场制度的不完善。投资者对股市彻底绝望,更愿意长期呆在债市。2005.07—2006.07沪指修复性上涨,债市投资者极有可能还在集体观望,资金并没有马上撤离债市。

四、结论

本文先用2003—2008五年国债数据对Nelson-Siegel模型参数进行了估计,再对系统的三个参数——水平因子、斜率因子和曲率因子时间序列建立了VAR模型,然后假设时间序列向量的演变过程受某潜在变量(该潜在变量服从2区制马尔科夫链转换过程)的支配,建立了MS-VAR模型。MS-VAR模型的估计结果表明: 潜在变量st是股市周期,st发生区制转换的时间表和股市周期转换的时间表基本一致;利率期限结构的演变过程受到了股市周期(牛市、熊市)转换的影响;长期利率的变化受到股市周期的影响,这一结果与Ang和Piazzesi(2003)研究美国利率期限结构得到的结论——不可观测因素可以解释大部分长期利率的变化——有类似之处。

国债利率期限结构是从国债交易市场的数据中提炼出来的,其结果必然反映了国债市场的交易状况。当股市处于熊市时,大量资金会从股市撤离,相当一部分会拥入国债市场,对国债的交易价格产生重大影响。国债交易价格的变化,使得利率期限结构中的短期利率、中期利率、长期利率发生相应变化。当股市从熊市转换为牛市时,大量资金又会从国债市场退出,进入股市。大量资金的撤出对国债的交易价格亦会产生重大影响。国债交易价格的变化,同样会传导到利率期限结构中的短期利率、中期利率、长期利率。周而复始,股市周期的转换对国债利率期限结构产生了显著的影响。

本文的研究窗口区间仅到2008年,后续研究可扩展到最新的数据。同时,本文主要探讨的是股市周期对国债利率期限结构的影响,我们会将其它宏观变量因素在后续研究中考虑进来。

参考文献:

[1] Kessel,Reuben A. The cyclical behavior of the term structure of interest rate [J]. National Bureau of Economic Research Occasional Paper,1965,91(1): 231-264.

[2] Jorion P,Mishkin F S. A Multi-country Comparison of Term-structure Forecasts at Long Horizons [J]. Journal of Financial Economics,1991(29): 59-80.

[3] Estella A,F S MishKin. The Predictive Power of the Term Structure of Interest Rates in Europe and the United States: Implications for the European Central Bank [J]. European Economics Review,1997(41): 1375-1401.

[4] Evans C L,D Marshall. Economic Determinants of the Nominal Treasury Yield Curve [R]. WP: Federal Reserve Bank of Chicago,2002.

[5] Tao Wu. Stylized Facts on Nominal Term Structure and Business Cycles: An Empirical VAR study [J]. Applied Economics,2003,35(5): 901-906.

[6] 王媛,管锡展,王勇. 利率期限结构与经济增长预期[J]. 系统工程学报,2004(2): 25-32.

[7] 宋福铁,陈浪南. 国债收益率曲线坡度的货币政策含义[J]. 上海金融,2004(5): 13-16.

[8] 徐小华,何佳. 利率期限结构中的货币政策信息[J]. 上海金融,2007(1): 32-35.

[9] Ang A,M Piazzesi. A no-arbitrage vector auto regression of term structure dynamics with macroeconomic and latent variables [J]. Journal of Monetary Economics,2003 (50): 745 -787.

[10] Glenn D Rudebusch,Tao Wu. A Macro-Finance Model of the Term Structure,Monetary Policy and the Economy [J]. The Economic Journal,2008,118(530): 906-926.

[11] 刘金全,王勇,张鹤. 利率期限结构与宏观经济因素的动态相依性——基于VAR模型的经验研究[J]. 财经研究,2007(5): 126-143.

[12] 吴吉林,金一清,张二华. 潜在变量、宏观变量与动态利率期限结构[J]. 经济评论,2010(1): 80-88.

[13] 刘金全,郑挺国. 利率期限结构的马尔科夫区制转移模型与实证分析[J]. 经济研究,2006(11): 82-91.

[14] Laurent Ferrara. A three-regime real-time indicator for the US economy [J]. Economics Letters,2003(81): 373-378.

[15] 朱世武,陈健恒. 交易所国债利率期限结构实证研究[J]. 金融研究,2003(10): 63-73.

[16] 魏玺. 引入货币政策变量的中国利率期限结构模型实证分析[J]. 世界经济情况,2008(8): 54-64.

[17] 杨阳,万迪昉. 不同市态下投资者情绪与股市收益、收益波动的异化现象[J]. 系统工程,2010(1): 19-23.

[18] 胡志强,王婷. 基于Nelson-Siegel模型的国债利率期限结构预测[J]. 经济评论,2009(6): 57-66.