影响中国农业保险发展效应的实证分析

2011-11-20黄英君

黄英君

(重庆大学 经济与工商管理学院,重庆 400030)

一、文献综述及研究问题的提出

(一)国内外相关文献研究回顾

国外对农业保险的理论研究自20世纪30代就已经开始,已有许多实证和计量经济学方面的成果,相对较为成熟。Calvin和Quiggin发现,农民参与联邦农业保险项目的原因中,风险规避仅仅是一个很小的因素,而主要是为了得到政府的补贴[1]。1989年,美国农业部作了一项全国性的文卷调查,对没有参加联邦农作物保险的农民,分析了他们之所以不参加保险的原因,并进行排序[2]。调查发现,前五位原因分别是保障太低、保费太高、更愿意自己承担风险、农场是分散化经营的、拥有其他农作物保险,前五位原因占到总量百分比的84.9%。Serra和Goodwin等在对农业保险需求的实证研究中发现,对于美国农民,随着其初始财富到达一定程度以后的增加,其风险规避减弱,因而购买农业保险的动机降低[3]。目前我国对于农业保险在理论上的研究还处于较低的层次,现有文献对农业保险进行实证研究主要涵盖:农作物保险的区划研究和费率计算[4]等;农业保险需求问题的模型构建和实证分析[5-7];农业保险发展宏观层面的实证分析,且多以区域为例的局部分析为主[8,9]。具体来看,邢鹂考察了新疆建设兵团农业保险保费收入变化的影响因素,结果表明,农险年均保费相当于农牧场职工年工资收入的4%,且有连年上升的趋势,再加上保障水平低,农场职工投保积极性不高。毕茜从实证的角度论证了我国目前农业保险与农村经济发展的不协调,并进一步探讨了农业保险与农村经济协调发展的机制与模式[10]。刘蓉通过统计分析得到宏观数据刻画的我国农业保险现状,但全面认识我国农业保险机制缺失的原因,还需从制度层面上进行分析[11]。钟甫宁等则以新疆玛纳斯河流域为例,运用联立方程组对现行农业保险制度与农户农用化学要素施用行为之间的关系进行实证分析[12]。

(二)研究问题的提出

这些研究从一定方面研究了农业保险发展的局部问题,为农业保险实证研究的拓宽进行了较好的积累。但这些研究由于局部性的限制,缺乏系统性,很少有跟进研究。基于此,本文选择了改革开放30年以来,与农业保险发展相关的有效数据,对影响我国农业保险发展效应的因素进行实证分析和判断,从而为今后更好地发展农业保险政策提供科学依据。

二、我国农业保险发展效应的实证方法

农业保险从属于农业风险管理范畴,其本身就是一种制度创新。我国目前的农业保险发展变迁并不是一个孤立的、即兴的事情,而是具有自身固有的延续,我国农业保险发展有其自身固有的基本特征。笔者曾对此进行了总结,主要体现在三个方面:首先,时间短、不连续,难以形成有效的可持续制度规则。我国农业保险的发展过程依然是农业保险制度的替代、转换和交易的过程,存在一种路径依赖;其次,农业保险制度供给严重不足,政府参与度和渗透度过低。政府应充分发挥其在农业保险中应有的职责,体现政府在我国农业保险制度变迁中的主导作用,发挥政府诱导的调节机能,以最短的时间和最快的速度推进我国农业保险制度变迁;第三,农业保险制度逐渐显现区域化发展。我国的农业保险总体发展水平较低,但少数地区或者因为地区农业的特点和优势,或者因为地方政府的重视,或者因为探索到一种适合的制度模式等原因,农业保险得到较快的发展。我国地域广大,农业和农村经济发展不平衡及农业风险差异性大的特点,决定了农业保险制度的区域化特征将长期存在。这些特征为我们对农业保险进行发展效应的实证分析提供了依据和参考。

(一)变量选择与数据来源

本文旨在反映我国农业保险发展对农业、农村经济发展的真实影响,相应地,所涉及的变量也应当包含农业保险与农村经济两个方面。对于农村经济发展水平的衡量,结合我国农村经济的实际情况,本文选择第一产业增加值和农村居民人均纯收入这两个指标予以反映。图1显示了1980—2006年我国第一产业增加值和农村居民人均纯收入这两个变量的发展趋势。从中可以看出,1980—2006年间我国无论是第一产业值及其增加值,还是农村居民人均纯收入都获得了长足的发展;尤其是1992—1997年间,农业、农村经济的发展保持了较高的水平;1997年以后,农业经济发展速度开始减缓,农村居民人均纯收入的增长也处于较低的水平,2005年度曾有较大幅度提升,但2006年又出现明显回落。总体看来,农村居民人均纯收入的增长是不容乐观的。

图1 1980—2006年我国农村经济的发展趋势

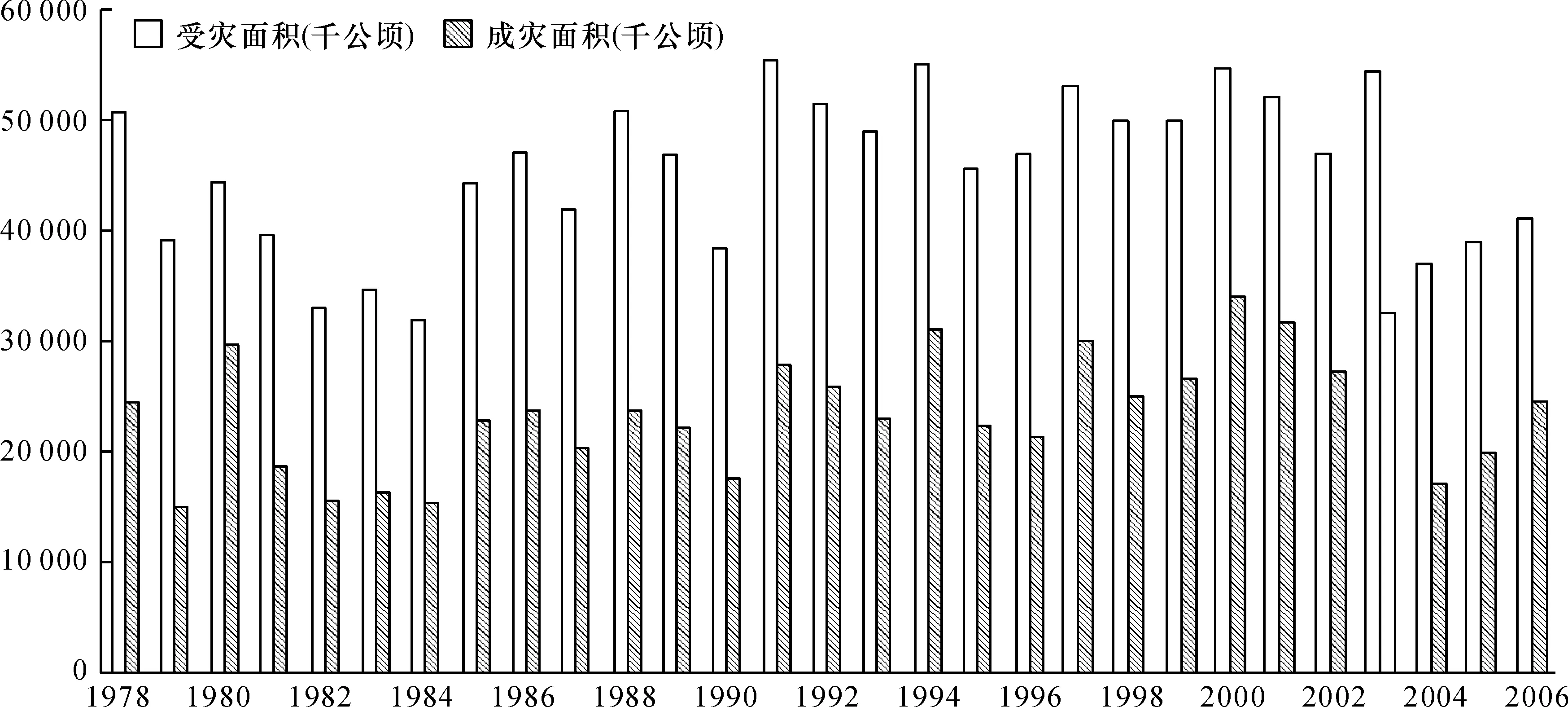

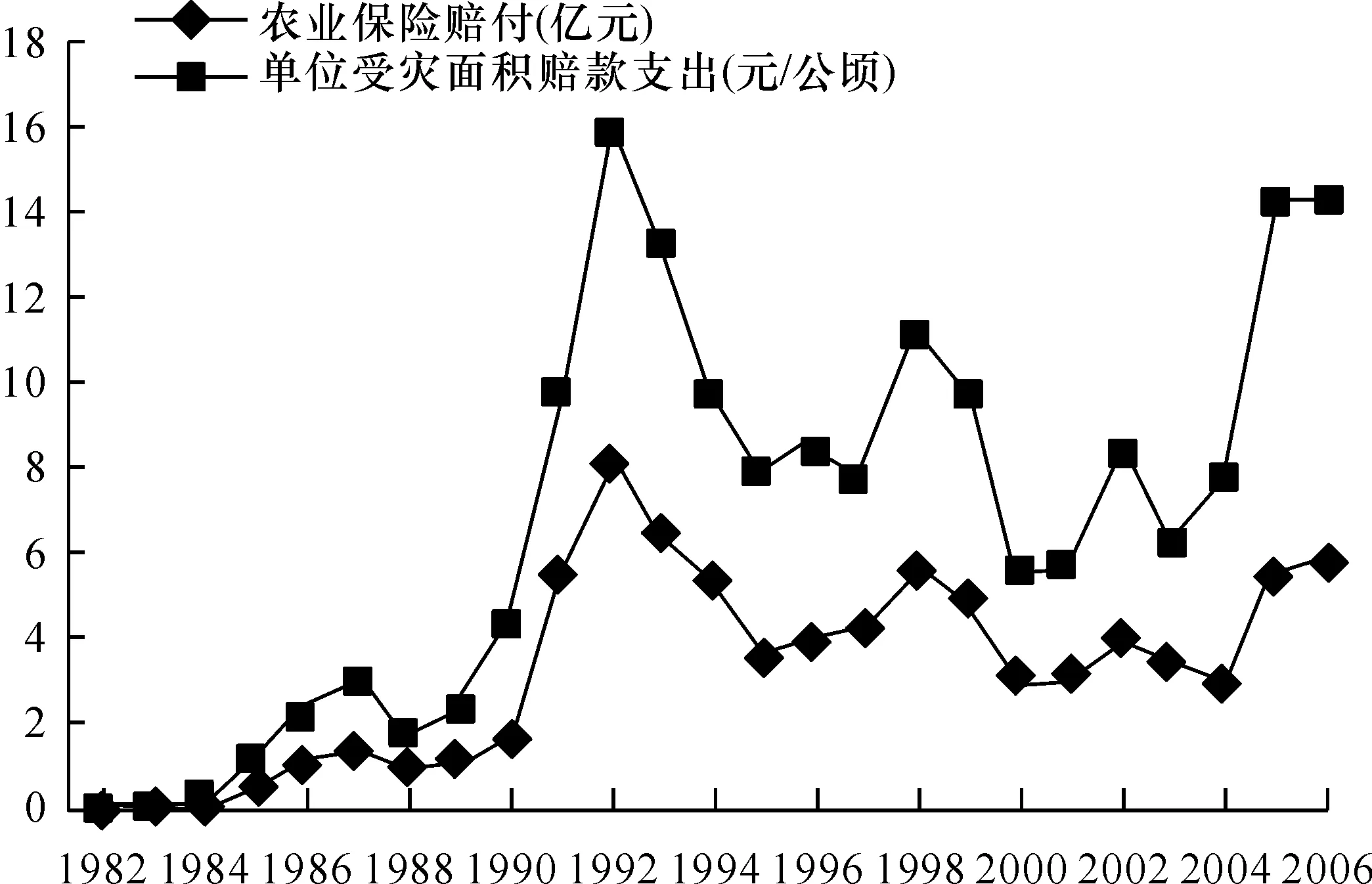

农业保险发展水平的衡量,由于无法获得1980—2004年间连续的灾害损失数据,结合我国农业保险和农业风险的实际情况和国内相关研究的普遍做法,本文选择农业自然灾害受灾比率(等于农业自然灾害受灾面积除以农作物总播种面积)、单位受灾面积农业保险赔款支出额、农业保险深度这三个指标予以反映。图2和图3分别显示了1978—2006年我国农业自然灾害受灾面积、成灾面积、农业保险赔款支出额这三个变量的情况。从中我们可以看出,1978-2006年间我国农业自然灾害发生面积一直居高不下,成灾面积近年来更是呈现上扬势头,尽管2004年有较大幅度回落,但随后又持续上升,整体看来,自然灾害发生面积一直处于较高水平(如图2);而农业保险的赔款总支出和每单位成灾面积实际支出,在经历了20世纪80年代中后期到1992年间的高速增长后,最近10多年来,却一直出现下滑趋势。直至2004年,我国农业保险试点的大范围推进,这种下滑趋势有所回落,且有较大幅度的增长。2007年由于社会各界的高度重视,能繁母猪保险和生猪保险得到空前发展,农业保险保费收入获得较快增长,引致农业保险赔款的支出大幅攀升,农业保险的社会管理功能得到进一步展现。但就整体来看,由于农业保险的保障范围受到很大限制,依然无法实现农业遭受自然灾害的高成灾率所要求的保障,这正是今后所要努力推进的农业保险战略(如图3)。

图2 1978—2006年我国农业自然灾害受灾面积和成灾面积对比

图3 1982—2006年我国农业自然灾害与农业保险赔款情况

进入2008年,农业保险依然获得了较快发展。2008年1-10月,农险保费收入97.7亿元,比2007年全年增长88.6%;提供风险保障2006.93亿元,比2007年全年增长78.2%。全国共承保各类农作物和林木4.92亿亩。其中,主要粮食作物3.41亿亩,占全国18亿亩可耕地面积的18.8%;承保经济作物、蔬菜园艺作物、果树及林木1.51亿亩;农业保险共承保家禽牲畜4.02亿头(羽);农业保险为“三农”提供风险保障2006.93亿元,覆盖农户数达7800万户次。截至2008年8月22日,能繁母猪保险第一个承保周期结束,全国共承保能繁母猪4355万头,提供风险保障4373亿元,承保覆盖面超过90%。2008年1至10月,农业保险为887万受灾农户赔款52.49亿元*数据来源:中国保险监督管理委员会财产保险部统计资料。。

(二)实证方法与分析程序

在现代经济分析中所用的三大类重要数据中,时间序列数据是其中最常见,也是最重要的一类数据。时间序列数据分析是实证经济变量间相互关系的最为重要方法。时间序列数据分析是通过建立以因果关系为基础的结构模型进行的。但无论是单方程模型,还是联立方程模型,这种分析背后均隐含一个基本假设,即时间序列数据是平稳的(stationary)。否则,通常的t、F等假设检验结果则不可信。涉及时间序列数据的另一个问题是虚假回归(spurious regression),即如果有两列时间序列数据表现出一致的变化趋势(非平稳的),即使它们没有任何有意义的关系,但回归的结果也可能表现出较高的可决系数。在我国农村现实经济生活中,实际经济活动的时间序列数据往往是非平稳的,而且涉及农业保险的主要经济变量,如农业产出、农业保险赔款支出往往表现为一致性的上升或下降。这样,如不对数据进行平稳性检验和处理,在表面上似乎可以进行因果分析和检验,但实际上结果可能是虚假的,不会得到有意义的分析结果。因此,本文将利用揭示时间序列自身的变化规律为主线的时间序列模型,包括单位根检验、协整检验以及误差修正模型等方法,考察建设社会主义新农村背景下我国农业保险发展对农业、农村经济发展的真实影响。同时,为了避免模型出现“伪回归”,本文首先采用Dickey和Fuller(1981)提出的考虑残差项序列相关的ADF(Augment Dickey-Fuller)单位根检验法,检验变量的平稳性,对于非平稳性的变量进行处理使之成为平稳时间序列[13]。如果变量是单整的,那么本文将对相关变量进行协整检验(Cointegration Test)以确定农业保险对农业和农村经济发展的长期影响。本文将采用Johansen提出的协整检验(JJ检验)方法来检验变量之间的协整关系。

三、我国农业保险发展影响因素的实证检验

(一)单位根检验

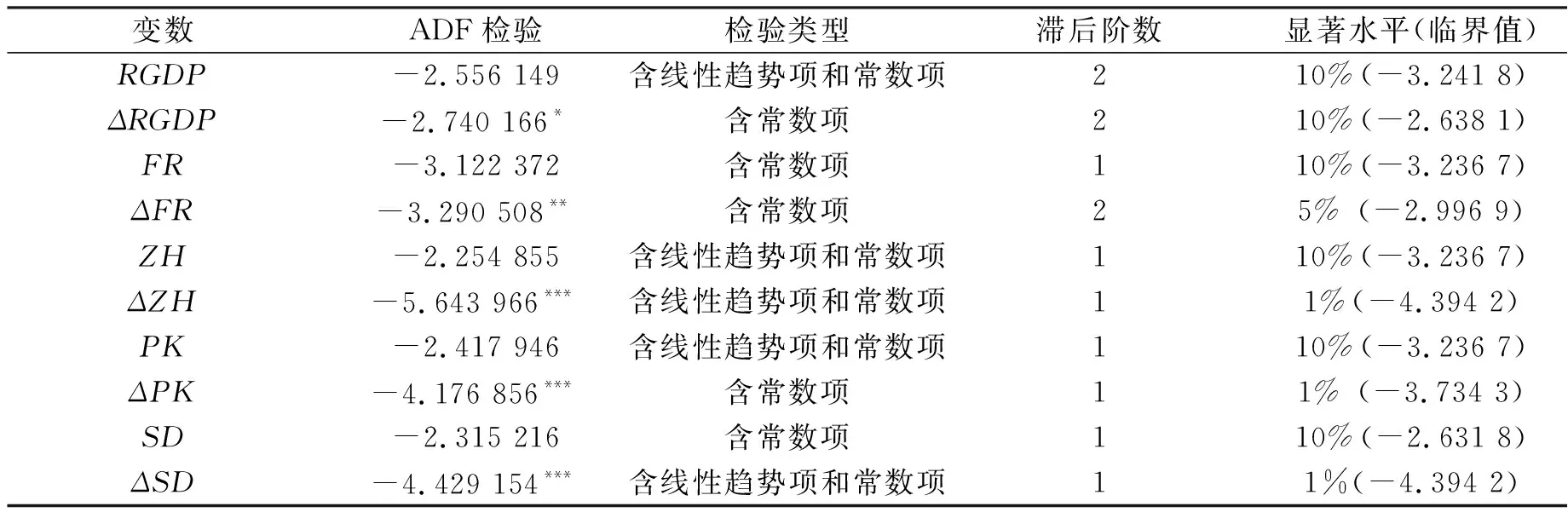

为了考查农业保险发展的实际经济效应,本文主要应用Eviews软件,对各变量进行单位根检验,以确定变量的平稳性。首先对第一产业增加值和农村居民人均纯收入取对数,分别用RGDP、FR表示。对于衡量农业风险水平、农业保险发展水平的农业自然灾害受灾比率、单位成灾面积农险赔款支出和农业保险深度分别用ZH、PK和SD表示。通过检验发现RGDP、FR、ZH、PK和SD均为非平稳变数。对非平稳变量的处理采用差分法,结果见表1。其中ΔRGDP、ΔFR、ΔZH、ΔPK和ΔSD分别表示对相关变量取一阶差分值。从表1可以看出经过处理后所有数据序列在10%显著水平下都是平稳的,同时也都是一阶单整的。

表1 单位根检验

注:***(**,*)表示在1%(5%,10%)的显著水平上拒绝有单位根的原假设。

(二)协整检验

由于上述变量都是单整的,我们可以利用Johansen检验判断它们之间是否存在协整关系,并进一步确定相关变量之间的符号关系。而Johansen协整检验是一种基于向量自回归模型的检验方法,在检验之前,应首先确定VAR模型的结构。根据SC准则可以分别确定RGDP与ZH和PK的VAR模型的最优滞后期数为1;FR与ZH和PK的VAR模型的最优滞后期数为1;RGDP与ZH和SD的VAR模型的最优滞后期数为1;FR与ZH和SD的VAR模型的最优滞后期数为1;ZH和SD的VAR模型的最优滞后期数为2。同时,我们利用Q统计量检验、怀特检验和JB检验进一步检验这些VAR模型,发现其拟合优度很好,残差序列具有平稳性,的确是最优模型。在此基础上,我们可以得到协整检验的具体结果(见表2)。

表2 农民人均纯收入、保费收入和保费支出的协整检验结果(1982—2006)

注:**表示在1%显著水平拒绝零假设。

由表2可知,协整检验表明在1982-2006年的样本区间内,农民人均纯收入(ZC)、保费收入(BF)和保费支出(RF)这三个变量之间存在协整关系,并且存在两个协整关系。由于变量间存在协整关系,我们进一步建立误差修正模型反映变量间的短期动态关系。由于根据单位根检验,农民人均纯收入、保费收入和保费支出都是I(1)过程,因此可以用以下表达式表示为:

(1-L)Yt=Ψ(L)εtE(εt)=0E(εtεt-s)=Ωn*n,ift=s或E(εtεt-s)=0,ift≠s

其中,Y为农民人均纯收入、保费收入和保费支出的向量。利用Johansen检验,三者之间最多存在两个协整关系,据此建立的误差修正模型为:

经检验,误差修正模型中的截距项并不显著,误差修正模型参数估计如下(表3):

表3 1978—2006年农村居民收入与农业保险保费收入和赔款支出的VECM模型

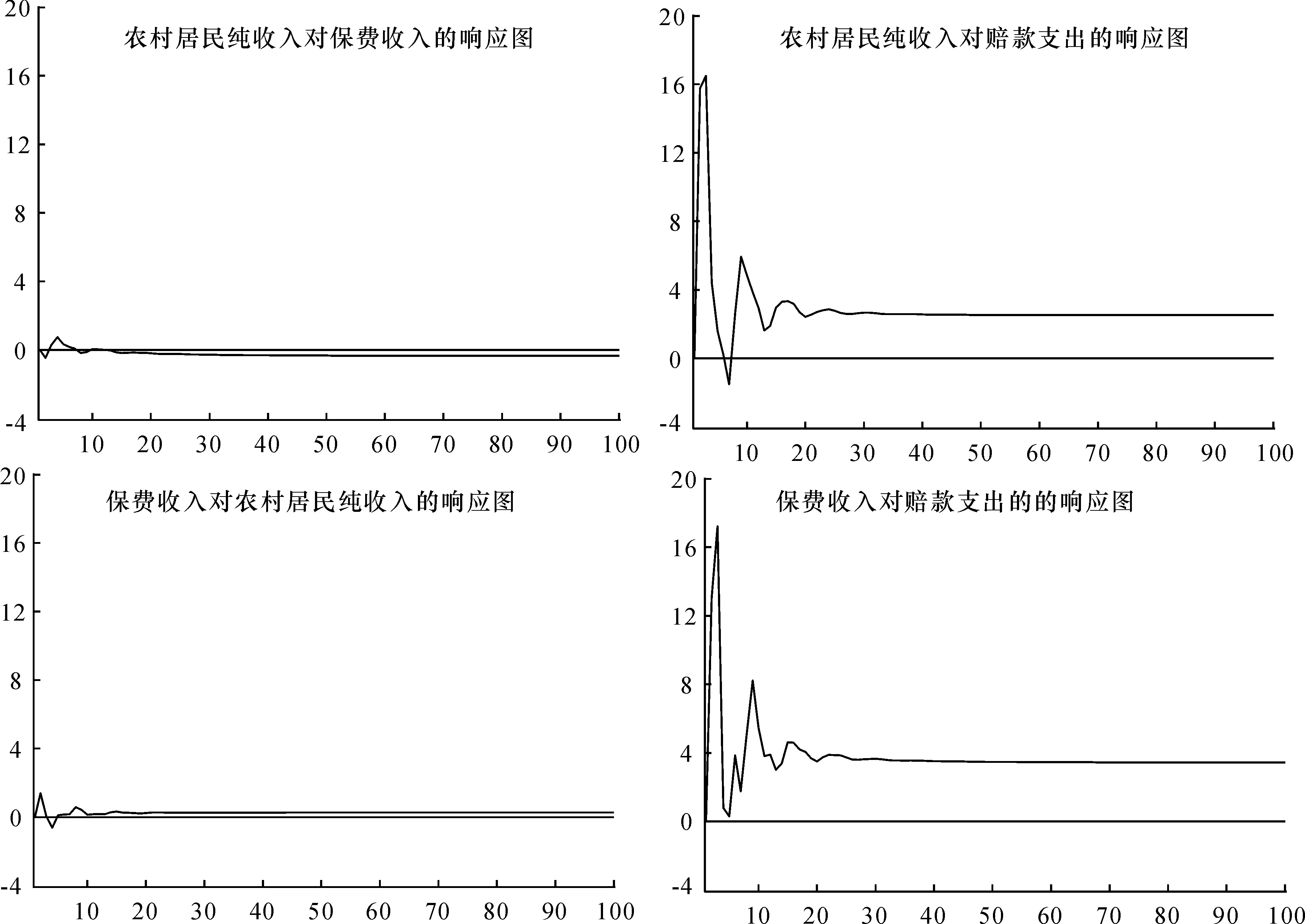

根据模型估计结果,ZC、BF、RF分别表示的农民人均纯收入、保费收入和赔款支出之间存在显著的误差修正机制。这种机制可以从VECM模型中误差修正系数显著为负特征得以体现。为了更清晰地说明农民人均纯收入、农业保险保费收入和赔款支出之间的相互影响,我们绘制了三变量之间的脉冲响应图像如图4所示。

图4 农村居民纯收入、保费收入和赔款支出之间的脉冲响应图像

四、研究结论与政策建议

(一)研究结论

本文运用协整检验,表明在1978—2006年的样本区间内,第一产业增加值RGDP与单位成灾面积农业保险赔款支出额PK和农业自然灾害受灾比率ZH,RGDP与ZH和农业保险深度SD这些变量之间不存在协整关系,单位成灾面积农业保险赔款支出额和农业保险深度对农业GDP的影响并不显著;ZH和SD之间也不存在协整关系,1978—2006年农业保险深度的变化对农业自然灾害受灾比率都没有显著的影响。这一结果充分表明农业保险发展促进农业发展和管理农业风险的功能在我国1978—2006年间并没有得到有效的发挥。同样,FR与ZH和SD,之间也不存在协整关系。但FR与PK和ZH这三个变量之间却存在协整关系(见表2)。农民人均纯收入、保费收入和保费支出这三个变量之间存在协整关系,并且存在两个协整关系。由于变量间存在协整关系,我们进一步建立误差修正模型反映变量间的短期动态关系,而从误差修正系数来看,两个误差修正项的系数均统计显著,印证了Johansen检验的结论。根据模型估计结果,农民人均纯收入、保费收入和保费支出之间存在显著的误差修正机制。

从脉冲相应图像上看,随着农村居民人均纯收入的增加,农业保险保费收入和赔款支出都在增加。同时,农业保险保费收入和赔款支出具有一致的变化趋势。农业保险保费收入增加会引起保费支出的增长,反之亦然。

(二)政策建议

从上述的分析可以得知,农业保险作为一项对农民的重要经济补偿制度,对农业生产的稳定和保障农民收入的可持续增长都具有重要意义,有关部门应该花大力气积极支持和引导农业保险的发展。基于这一基本思路,以及笔者之前所做的研究,提出政策建议:

1. 国家给予相应的政策扶持,探索建立农业保险多元化运作的制度模式。世界各国农业保险的实践经验表明,建立有政府支持的政策性农业保险是促进农业保险发展的有效途径。我们应加大政府对农业保险的支持力度,建立各级政府财政(主要包括经营费用补贴和保费补贴)、税收(包括税收减免和优惠等)和金融(包括农村信贷、小额保险等)的政策支持体系,使农业保险发展具有可持续性,多渠道、多经营主体地发展我国农业保险。由于农业保险的特殊性及其在保证农业稳定经营和可持续发展乃至保证整个国民经济稳定发展中的作用,国家和政府应承担起保障农业保险健康发展的责任,逐步增加农业保险供给。另一方面,对农业保险投保人即农民给予保费补贴,增强其对农业保险的投保购买能力,使得农业保险的潜在需求转化为有效需求。

2. 逐步建立健全农业保险相关法律法规,规范农业保险经营原则,将其纳入法制化轨道。立法部门要尽快颁布实施《(政策性)农业保险条例》,在此基础上逐步引导《农业保险法》的立法工作。无论如何,二者都应对农业保险的经营目的、性质、经营原则、组织形式、承保范围、保险费率、保险责任以及相关机构对农业保险的监管做出明确的规定,明确农业保险的地位,并借助于税收杠杆的财政积累来补贴农业保险,将实现社会稳定作为首要目标。

3. 重视农业保险制度文化的建设,逐步加强农户参与农业保险的意识。规范和稳定的制度是降低交易成本,保障交易各方利益,促进交易顺利完成的重要保证。相关研究也表明,农户的保险意识直接影响到农业保险需求[14]。我国保险业总体上还处于制度加速推进过程,仍处于初级阶段,而农业保险的发展处于更为滞后的发展阶段。当前,我们应高度重视保险文化的传播,让广大农民有更多了解、接触和学习现代保险以及农业保险文化的机会,使农民从传统的分散的家庭保障中走出来,主动应用以农业保险为典型代表的现代社会化农业风险管理工具。

4. 逐步推进农业保险经营技术创新,加快农业保险产品的开发,实施区域农业保险战略。农业风险的复杂性和特殊性对农业保险经营技术提出了特殊的要求,而我国农业保险发展目前面临的突出矛盾是经营技术非常落后,险种更是过去险种的简单加工,可谓是“新瓶装旧酒”,严重制约了农业保险的发展。保险本身是一个技术含量很高的产品,加之由于农业保险的复杂性而成为一个“世界性难题”,因此技术创新在农业保险发展中具有至关重要的作用。国外农业保险在技术创新和产品设计方面进行了积极有益的探索,特别是农业风险证券化产品(如CIRS)、农业巨险管理工具的创新(如远期合同、期货合同、期权合同等)方面取得了较大成就[15]。尤其是,进入21世纪以来,国际保险市场不断涌现出一些新的转移农业灾害风险的衍生工具(如气象指数保险、区域产量指数保险等),为解决农业保险问题提供了崭新的思路[16]。我国农业保险发展也应在这些方面进行更为积极有益的探索,并结合各个不同试点地区进行不断创新(亦即区域农业保险战略),增强我国农业保险的自我发展能力。

参考文献:

[1] CALVIN L, QUIGGIN J,1999.Adverse selection in crop insurance:Actuarial and asymmetric information incenfives[J].America Journal Agricultural Economics,1999,81:834-849.

[2] WRIGHT B D,JULIE A HEWITT. All Risk Crop Insurance: Lessons From Theory and Experience[C]∥In Economics of Agriculture crop Insurance:Theory and Evidence.Natural Resource Mangement and policy Series.MA:kluwer Acasemic Publishers,1994.

[3] SERRA T, GOODWIN B K, FEATHERSTONE A M. Modeling Changes in the U.S. Demand for Crop Insurance during the 1990s[J]. Agricultural Finance Review, 2003, 63(2):109-125.

[4] 庹国柱,丁少群. 农作物的风险分区和费率分区问题的探讨[J]. 中国农村经济,1994,(8).

[5] 张跃华,顾海英. 准公共品、外部性与农业保险的性质——对农业保险政策性补贴理论的探讨[J]. 中国软科学,2004,(9).

[6] 宁满秀,邢 郦,钟甫宁. 影响农户购买农业保险决策因素的实证分析——以新疆玛纳斯河流域为例[J]. 农业经济问题,2005,(6).

[7] 黄英君. 农业保险属性、税赋差异及供给的非均衡[J]. 改革,2007,(7).

[8] 邢 鹂. 中国种植业生产风险与政策性农业保险研究[D]. 南京农业大学,博士论文,2004.

[9] 陈 璐. 政府扶持农业保险发展的经济学分析[J]. 江西财经大学学报,2004,(3).

[10] 毕 茜. 农业保险与农村经济的协调发展机制与模式[J].西南农业大学学报(社会科学版),2004,(4).

[11] 刘 蓉. 我国农业保险现状的统计分析[J]. 统计研究,2004,(11).

[12] 钟甫宁,宁满秀,邢鹂. 我国政策性种植业保险制度的可行性研究[M]. 北京:经济管理出版社,2007:23-26.

[13] DICKEY, D A, FULLER W A.Likelihood Ratio Statistics for Autoregressive Time Series with a Unit Root[J]. Econometrica, Econometric Society,1981,49(4):1057-1072.

[14] MONTE L V.Demand for area crop insurance among litchi producers in northern Vietnam[J]. Agricultural Economics,2001,(26):173-184.

[15] MIHIR R B. Examining the Demand side of Agricultural Insurance: What do Farmers at Risk Want?[J].International Seminar on Emergency and Agricultural Insurance, 2005,(6):29-(7):2.

[16] JAN C. The Economic Effects Of Federal Peanut Policy: The 1996 Fair Act, the 2002 Farm Security Act, and the federal crop insurance program[D].North Carolina:North Carolina state University,2002.