低碳经济下企业碳会计体系构建研究

2011-11-16肖序郑玲

肖序郑玲

(中南大学商学院,湖南长沙410083)

低碳经济下企业碳会计体系构建研究

肖序郑玲

(中南大学商学院,湖南长沙410083)

作为一种正在兴起的全新经济模式,低碳经济的发展给企业应对全球气候变化和可持续发展带来了机遇,但同时也给企业会计系统带来了巨大的困扰和挑战。由此,在国内外最近研究进展的基础上,本文对低碳经济背景下企业碳排放与交易会计的相关问题进行了初步研究。认为,企业碳会计体系由碳财务会计体系与碳管理会计体系构成。前者研究内容涵盖低碳经济途径下企业碳会计确认与计量、会计处理、信息披露等,其核心是碳排放权确认为何种资产,信息披露内容及途径等;后者研究内容主要包括碳成本与风险管理,以及与企业战略管理会计的连接等,其核心是企业内部碳成本核算、管理与控制。本文旨在通过对碳会计体系之理论起源与实务发展、基本概念与系统边界、学科分类与逻辑关联、研究内容以及披露模式的探讨,以期为我国企业构建碳会计体系提供所需注意的原则及相关建议。

低碳经济;碳会计;体系;构建

在全球气候变化的大背景下,各国政府与相关组织纷纷采取措施应对。如在气候变化国际制度框架内缔结《联合国气候变化框架公约》、《京都议定书》等国际间协议来防止全球气候变暖等问题。然而,由于美国的退出等相关原因,《京都议定书》受到挫折,由此,英国为打破国际气候谈判僵局,于2003年发表《能源白皮书》,率先提出了低碳经济的概念,引起了国际社会的广泛关注[1-2]。随着《巴厘岛路线图》和《哥本哈根协议》的出台,低碳经济这一新兴发展模式已越来越受到关注和重视,其逐渐成为了世界经济发展的大趋势,被认为是解决全球气候变化问题最为有效的方式之一。

正处于重工业化进程初、中期的中国,为寻求一条新兴工业化道路,正在各个层面积极推进低碳经济发展模式。与此同时,国内会计学界也开始悄然针对我国国情,对低碳经济背景下企业碳排放与交易会计的相关问题进行探讨[3-5]。由此,本文在国外最近研究进展的基础上,对低碳经济背景下企业碳会计的确认与计量、会计处理、信息披露以及碳管理等问题进行初步探讨,以期为我国发展碳会计规范提供所需注意的原则及相关建议。

1 排污权交易与碳会计

排污权交易,又称为排污许可证交易[6]。这一概念最初由美国经济学家戴尔斯(J.H.Dales)于20世纪70年代提出,其目的是将科斯的“通过权利的清晰界定来获得资源配置的效率”定理应用于水污染控制。其基本原理是指在一定的区域内,在污染物排放总量不超过允许排放量的前提下,内部各污染源之间通过货币交换的方式相互调剂排污量,从而达到减少排污量、保护环境的目的。作为新制度经济学在环境保护领域的创新手段,自提出以后,就在各国实务中得到了大力的推广。随着《京都议定书》三大机制的出台,排污权交易已发展到跨国交易的层次。这种新生的交易商品虽然可以在自由市场上进行交易和买卖,但由于市场环境成熟度、法律基础、制度及政策培育、交易权价格波动及核算等方面存在诸多困难,因此截止至目前,这种市场交易获得的影响受到了一定限制。

排污权的发展一方面给全球应对气候变化和可持续发展创造了难得的机会;但另外一方面却给会计带来了一系列的难题:即当排放权变为一种可供买卖的商品之后,会计系统如何对这种商品进行妥当的确认、计量、披露以及对其进行审计和内部成本管理?迄今为止,国内外学者对排污权交易的会计处理探讨已取得了一系列丰硕的成果,但真正形成较为系统的会计规范体系只有美国联邦能源管制委员会(FERC)基于1990年的《空气清洁法修正案》制定的RM92-1-000文件、FASB下的紧急任务小组(EITF)2003年计划发布的对参与总量-交易机制下的排污权会计基准草案(EITF03-14)和国际会计准则委员会(IASB)下的国际财务报告解释委员会(IFRIC)制定的《IFRIC 3排污权》解释公告[7]。这三类文件及公告草案无不例外的是想为各参与方提供一个全面的排污权交易会计处理指南,包括初始确认与计量、利得确认和递延、报告主体的使用意图的影响、购买排污权、费用及负债的确认和计量、成本分配、列报及披露等方面。然而,由于各草案或公告制定机构立场以及针对重点的差异,使得其三个文件均存在不同程度的缺陷。以已废除的IFRIC 3为例,该草案存在着先天性的致命缺陷:①资产(排污权)和负债(排污权支付义务)的成本计量基础与IAS 38不一致;②递延收益(政府补助金)和费用(排污费用)的计量基础存在差异;③在后续计量上存在着复合计量和报告模式,收益和费用不匹配等问题。因此IASB不得不于2005年6月废止IFRIC 3。

最初,二氧化碳作为排污权交易的一部分,关于其排放配额的处理主要通过排污权的排放交易机制来实现,即一开始就被纳入排污权会计框架内进行探讨。故实务界对温室气体排放的会计处理也主要是依照排污权的不同属性分别进行资产或负债确认并入帐。随着排污权交易的迅速发展和排污权交易会计规范体系的不断成熟,也促使碳会计的规范探讨也逐渐增加。有学者开始指出,基于温室气体排放引起的碳会计事项不应仅仅局限在传统的排污权框架内,而应同时设置一个类似于社会责任会计中的碳账户对其不确定性和风险进行确认和计量;有学者将碳固及鉴证也纳入其中,认为企业的碳账户在排放市场中进行交易前,须由胜任的第三方进行独立鉴证[8];也有学者认为应该将二氧化碳排放与交易会计理解成为碳经营会计(Carbon Business Accounting),即在全球温暖化的趋势下,企业如何进行成本管理、风险回避和确定碳排放交易的战略发展方向[9]。2008年,Stewart Jones教授等将与碳排放、交易及鉴证等一系列会计问题称之为碳排放与碳固会计(CES Accounting),正式标志着其作为一个重要而特殊的环境会计分支受到国际会计学界的关注。

特别值得一提的是,IASB在新项目中与FASB通力合作,重新系统设计会计准则,旨在提出包括二氧化碳排放在内的排污权交易会计处理模式[10]。可以说,这些草案或规范的出台,有效地促进了各方对包括CO2等温室气体排放、交易及管理上的规范,为单独碳会计规范的发布奠定了一个良好的基础。

2 碳财务会计体系的构建

由于温室气体中二氧化碳排放的特殊性和复杂性,除个别政府或非政府组织的报告外,现有学术文献还极少提及其会计处理、财务报告及管理控制等问题。结合国外的最新研究进程[11-14],笔者认为,碳会计体系的构建主要由以下几部分构成:碳排放配额的财务会计处理,与碳排放与交易相关的风险(不确定性)报告及其它相关信息披露、与碳排放与交易相关的成本管理和战略发展等。在传统财务会计框架内,碳会计主要涉及碳汇(Carbon sink)等资产确认、碳源(Carbon source)等负债确认以及信息披露框架的构建等问题。

2.1 碳会计的确认与计量

碳会计的核心问题是碳排放权的确认与计量。从资产的定义角度讲,作为一种特殊的经济资源,与该资源有关的经济利益很可能流入企业,且成本或价值能够可靠计量,因此,碳排放权确认为资产已无争议[15]。然而,确认成何种资产却一直未能达成共识。目前的观点主要有三种:存货、无形资产以及金融资产(有价证券)。

(1)存货。美国联邦能源管制委员会(FERC)出台的统一帐户体系(USofA)将为履行排污量而产生的法定义务而持有的排污权认定为一项存货,但该观点存在较多缺陷而不符合存货的定义:①存货往往是有形资产,而排污权的资产形态是无形的;②虽然排污权是履行相应排污量产生的法定义务的主要或可能唯一的支付段,但不一定在生产过程中是必需的。

(2)无形资产。由于排污权没有实物形态,更具有无形资产的特征。在我国不活跃排污权交易市场下,因市场流通程低,排污权从二级市场购买与否存在较大的不确定性,参与排污权交易机制下的企业为避免超额排放遭受处罚,往往将实际累计排污量降低到在一级市场分配或已购买的排污权配额对应数量上,从这点看,排污权即构成了企业生产排污过程中的必需资产,类似于经营许可证、许可权之类的无形资产,符合无形资产相关准则的规定。

(3)金融资产。在欧美主要的排污权交易市场,排污权交易活跃,并存在做市商机制。除了参与排污权交易的排污企业外,做市商参与排污权交易的主要目的是投资增值。随着排污权衍生金融产品的出现,加剧了排污权交易的投机性。从这点看,基于投资交易目的持有的排污权与金融资产特别是交易性金融资产有些类似。FASB成员认为基于交易目的的排污权会计处理,应与未来的实物商品交易会计处理项目中一同解决。

鉴于我国排污权交易仍处于推行阶段,缺乏做市商交易机制。故本文认为碳排污权为没有物理形态的资产,应将其列为无形资产。不过需值得注意的是,在未来极度成熟的市场环境下,碳排污权极有可能作为金融产品进行投资买卖,在此情况下,则可依据《企业会计准则第22号》中交易性金融资产的相关规范进行处理。

由于尚无完整成熟的指南或准则作为指导,故在计量及实务处理上,各国做法不一,企业一般将温室气体排放和交易问题纳入传统会计体系框架内,并不单独设立账户。从国外经验看,目前实务界主要采用历史成本对二氧化碳排放进行核算,而较少采用公允价值计量。虽然后者从理论上说更具合理性,但显然大多数企业并不偏好此种计量属性,尤其是在没有相关会计规范的情况下。从另外一个方面看,我国目前由于受市场成熟度、政策及法律制度完善度等因素的制约,故现阶段碳排放权的计量属性宜采取以控制为主的历史成本原则,从而使拥有信息披露和控制职能的会计系统实现“控制第一、兼顾激励效率”的基本目标[16]。

在碳排放配额的确定方面,则主要有四种方法:等比例分配(等贡献率分配法)、平方比例分配法、优化分配法、系数分配法(产出分配法);而在帐户设置方面,则种类更多,其主要争论焦点则是将排污权作为无形资产还是存货处理入账,从数量上看,认同在无形资产科目中核算排污权的企业占有一定优势。此外,对二氧化碳排污权摊销,则计入环境费用科目,而且很多企业设立递延收入—政府环境补助科目来核算企业无偿取得的排污权;如果需要对排污权公允价值变动进行确认,增值部分记入资本公积—排污权重估增值科目,减值部分记入营业外支出—排污权减值损失科目;而在出售排污权则基本参考了无形资产所有权的出售处理,即按实际取得的转让价,借记银行存款、应收账款等科目;按无形资产的账面余额,贷记无形资,按其差额,贷记营业外收入或借记营业外支出科目。从科目设置结构和特征看,在企业实务界,碳排放和交易问题仍基本在排污权会计的规范处理框架内,并无独立或特有的会计科目和帐户予以记录和反映。

而企业得到由政府无偿发放的二氧化碳排污权(以排放许可证的形式授予)时,按当时排污权市场价格(没有活跃市场,则可参考最近发生的类似排污权交易价格)确认,即借记无形资产—二氧化碳排污权,贷记递延收入—政府环境补助;期中报告日,企业对排污权进行摊销,摊销基础为企业实际污染排放量,即借记费用—环境费用,贷记无形资产—二氧化碳排污权;在可交易排放许可期间摊销政府补助的递延收入,按实际排放量占总允许排放量的比例确认为收入,即借记递延收入—政府环境补助,贷记二氧化碳排污权补贴收入;出售排污权当日,将与收入有关的现金与排污权的摊销余额的差额确认一项污染排放负债,即借记现金,贷记无形资产—二氧化碳排污权和其他应交款项—二氧化碳排污权;年末对二氧化碳排污权进行重估时,依据公允价值对污染排放负债金额进行调整,即借记费用—环境费用,贷记其他应交款项—二氧化碳排污权,同时摊销政府补助的递延收入和结清负债。

2.2 碳会计信息披露

温室气体排放的主要特征是其风险和不确定性,因此,碳会计体系有必要针对其潜在风险和不确定性引致的收益和损失作出反应,即需要会计人员在企业报告内客观及时反映。事实上,相关机构和行业已经开始积极地披露其相关风险及信息[17-20]。如专门由机构投资者发起成立的国际性合作项目——碳披露项目(Carbon Disclosure Project,CDP),其主要目的是“在气候变化所引起的股东价值和公司经营之间创造一种持久的关系”,并“高质量信息的支持下推动对话,对气候变化做出合理的反映”,该项目目前已成为碳交易信息披露和报告的主要形式。在其框架性文件中,碳信息披露项目的基本框架包括:①气候变化引致的风险、机遇、战略和减排目标。如气候变化的风险包括自然风险(如恶劣气候)、法规风险(如能源效率标准的提高)、竞争风险(如低碳技术应用)和声誉风险(如环保责任);②温室气体减排核算。包括碳核算方法的选择、碳减排会计报告的编制及其外部鉴证和审计、年度间碳排放差异的比较、温室气体直接减排和间接减排的吨数等;③温室气体减排管理。包括减排项目、排污权交易、排放强度、能源成本、减排规划等方面的内容;④气候变化治理。包括减排责任和单独的贡献等。

通过归纳总结国外的碳信息披露进程可知,除英国环境、食品和乡村事务部(DEFRA,The Department for Environment,Food and Rural Affairs)曾经出台过适用于英国企业的示范性规定外,目前尚未有专门机构或部门对编制碳排放量报表的格式或内容进行统一规定、或有强制性的要求,各企业披露的相关碳会计或碳风险信息格式各异,且均属于企业自愿性质的行为[21]。其缺陷主要表现在:①碳信息披露的相关性不强。主要是披露的方式、内容及目标存在不足,如披露内容缺乏详细的分类,较难理解;自愿披露的碳交易信息不需要经过严格的审核和鉴证,可信度较差;由于目前统一的碳核算标准并未形成,碳信息无法量化,无法比较公司碳减排的成本和所取得成效;同时,碳信息需求和供给方没有形成有效的互动关系;②碳信息披露没有一个公认的量化标准(commensuration),缺乏可比性。即没有将定性关系变成量化的公认标准。虽然企业的碳报告试图将复杂的组织运营,包括将各种气体和影响转变为共同的碳标准,即碳等价物(carbon dioxide equivalent)。然而,碳市场并不会自动实现这一转化。因此,碳排放量及风险等信息在报表上的披露方法是定性而模糊不清的。且企业做法各异,缺乏相关性和可比性。

企业碳信息披露框架由核算、管理和审计三部分构成,其中核算部分包括收集、记录减排数据以及编制减排报告;管理部分包括确定减排目标、制定和实施减排计划以及编制减排报告;审计部分包括减排报告的审核和减排数量的鉴证。这三个部分是相互联系、相辅相成的。碳排放数据的核算是碳减排管理的基础。碳减排数据的审计和鉴证为碳减排管理提供了可靠的信息支持。碳管理水平的提高又减少了审计和鉴证的风险。该碳信息披露框架更侧重于公司具体的碳减排行为,披露内容更详细具体,这与我国碳交易处于低水平的国情是相适应的,能够为利益相关者提供更相关的碳交易信息。

3 碳管理会计体系的构建

在碳会计体系结构下,除碳排放与交易事项在财务会计框架内的确认、计量及披露外,对碳排放与交易的核算、管理及战略决策也十分重要,因为它直接对企业财务业绩、股东价值及经营战略产生重要影响。在新的经营环境下,企业为应对气候变化风险,不仅在生产制造环节关注碳减排和低碳新技术,而且在原材料采购、商品运输与流通、消费直至废气回收环节也重视产品(或服务)在价值链全过程中的碳足迹(碳排放信息)[22]。可见,碳管理会计体系不仅关系到企业内部成本管理和生产运作,更关系到企业与交易对象、贸易关系之间关系的重新界定。因此,其不仅是企业经营管理中一个新的管理标杆,新的价值标准,而且也是企业提高竞争力,确保企业中长期收益能力和可持续发展的机会。

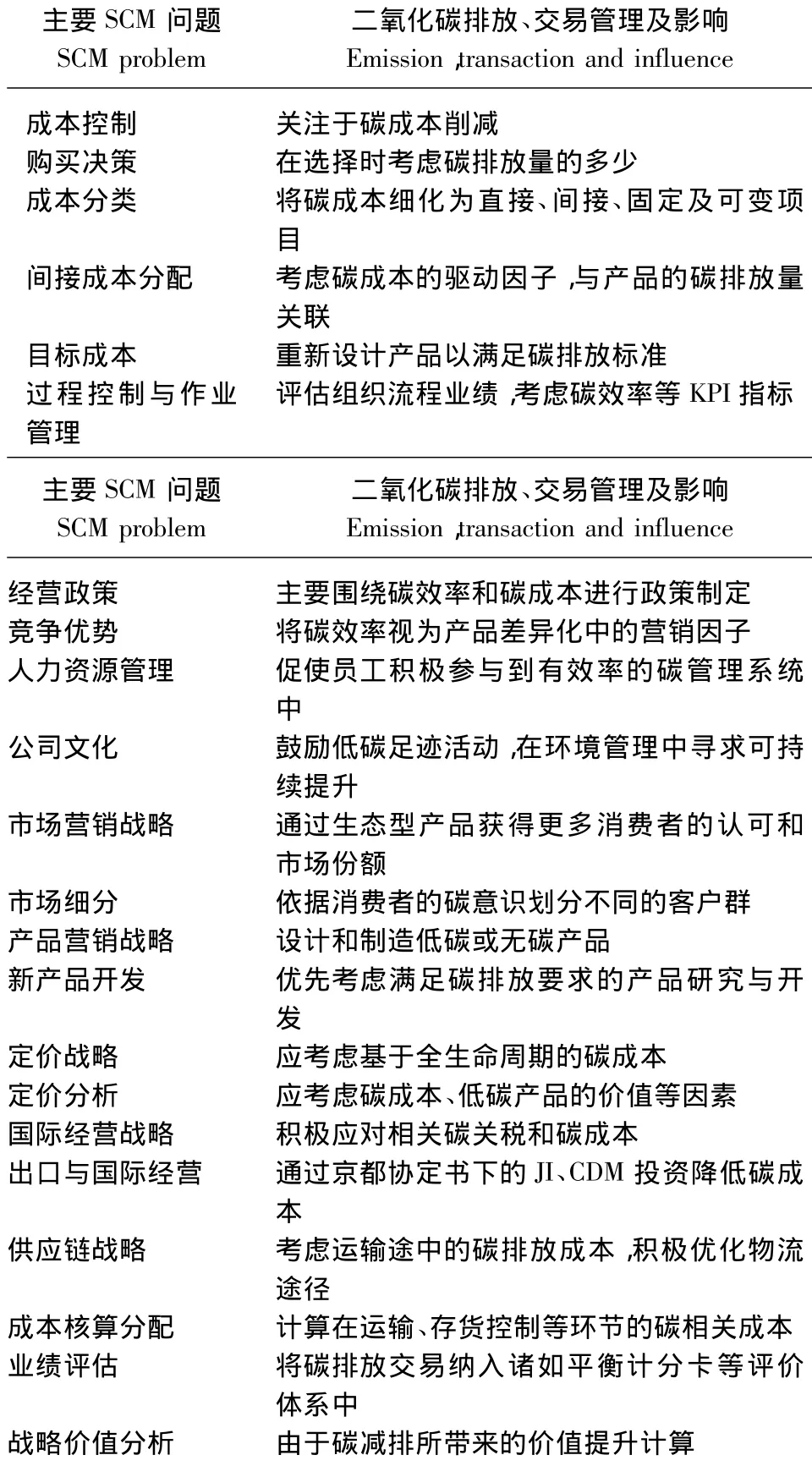

SauravDutta、RaefLawson教授则认为应该把基于价值链分析的碳足迹纳入企业的管理决策中来。因为,在传统的财务管理决策中,由于不考虑企业的环境影响等因素,因此使得采用传统管理分析方法所作出的相关财务优化决策方案从社会角度看并不是最优的决策。Ratnatunga、Balachandran等教授则提供了若干种可进行碳成本核算的工具,从而可供管理者决策时参考[23]。归纳起来,其方法主要有两种。一是从环境成本会计角度提供一个合理的核算框架,即从原材料、人工、管理费、废弃物成本及循环利用成本中,对与二氧化碳排放交易相关的成本予以分离,然后再归类累计;二是基于生命周期的碳成本核算方法对其进行准确计量。当然,不同的成本核算方法会对企业财务造成不同的影响,因此,企业有必要对其进行成本效益的综合比较分析,如表1所示。

在企业环境经营管理过程中,除碳排放的成本管理以外,其应将二氧化碳排放、交易与企业战略成本管理(SCM)和战略管理会计(SMA)结合起来,以形成一个更有效的二氧化碳排放与交易综合管理框架[24]。

在碳管理会计体系的构建中,管理会计人员的参与十分重要。首先,作为专业人员,管理会计人员可以设计可用于企业碳排放量核算的适当方法,从而可依据相关排放价格指数或货币化方法进行进行“全面的成本分析(full cost analysis)”;其次,其可以进行进一步设计和发展一套基于碳排放和交易的碳计算、分析、核实和报表编制程序,帮助管理者对各项降低措施的效果作出评估,从而调整、修改企业降低温室气体排放量的战略。

不过需注意的是,在一定期限内,当企业在已无减排配额的情况下,如果还需要进一步减排,这时就需要进一步考虑两者之间的替代平衡和得失,如果要继续降低温室气体的排放量,只能通过提高经营成本或降低顾客满意程度才能达到。此时,就需要企业充分考虑其顾客是否愿意为获得“绿色”产品或劳务支付比较高的代价,这是其进行决策的基本衡量标准。因此,顾客对“绿色”产品支付较高代价的积极性程度,也是决定企业进行低碳化决策的一个重要因素[21]。

表1 碳排放效率对成本收益的全生命周期影响Tab.1 The full life cycle impact on costs and benefits because of carbon emission efficiency

表2 二氧化碳排放、交易与SCM和SMA的链接点Tab.2 The link point of SCM&SMA and carbon dioxide emissions,trading

4 结论

本文对低碳经济下企业碳会计体系的构建问题做了初步探讨。然而,目前国内外对碳会计的研究方兴未艾,相关学者对碳会计体系的构建尚未形成共识,且存在着较多的疑难和待完善之处。因此,我们应当仔细分析我国碳排放及交易现状,预测未来发展趋势,批判性地吸收国外的相关研究成果,探讨适合我国国情的碳会计体系框架。在研究时,须着重考量以下三点:①加快实现碳会计体系与税法、新会计准则相一致,在制定相关规范时,应当特别注意碳交易中利得和损失的确认、计量及其与所得税费用有关的会计处理;②逐步实现我国碳会计体系与国际会计准则体系的趋同一致,培育碳会计体系所需的公允价值规范及其市场环境,同时加强相关配套准则的研究,为完善高效的碳会计准则体系奠定良好基础;③同时着眼于企业内部碳管理和外部上下游企业的碳价值链的构建,从而将外部碳因子纳入到企业的内部成本管理和外部战略决策过程中来。

(编辑:刘文政)

References)

[1]UK Energy White Paper.Our Energy Future:Creating a Low Carbon Economy,Feb.2003,http://www.managenergy.net/download/r189.pdf.

[2]杨志.低碳经济:中国用行动告诉哥本哈根[M].北京:石油工业出版社,2010:49 -52.[Yang Zhi.A Low-carbon Economy:China Told Copenhagen with Action[M].Beijing:Petroleum Industry Press,2010:49 -52.]

[3]Dutta S,Lawson R.碳排放成本的扩展价值分析[J].财会通讯:综合版,2008(3):24 -27.[Dutta S,Lawson R.The Expansion ValueAnalysis ofCarbon Emissions Cost[J]. Accounting Communications:Integrated Version,2008,(3):24 -27.]

[4]王艳,李亚培.碳排放权的会计确认与计量[J].管理观察,2008,(12):122 - 123.[Wang Yan,Li Yapei.The accounting recognition and measurement for carbon emissions[J].Management Observation,2008,(12):122-123.]

[5]张彩平,肖序.国际碳信息披露现状及其对我国的启示[J].财务与金融,2010,(3):77 -80.[Zhang Caiping,Xiao Xu.Situation ofInternational Carbon Disclosure Project (CDP)and its Enlightenment on China[J].Accounting and Finance,2010,(3):77 -80.]

[6]吴健.排污权交易——环境容量管理制度创新[M].北京:中国人民大学出版社,2005:23-25.[Wu Jian.Emissions Trading-EnvironmentalCapacity ManagementSystem Innovation[M].Beijing:China Renmin University Press ,2005:23 - 25.]

[7]IASB.IFRIC Interpretation No.3,Emission Rights[R].2004:11 -20.

[8]Bebbington J,Larrinaga-gonzalez C.Carbon Trading:Accounting and Reporting Issues[J].European Accounting Review,2008,17(4):697-717.

[9]Ratnatunga J,Jones S.An Inconvenient Truth about Accounting:The Paradigm Shift Required in Carbon Emissions Reporting and Assurance[R].American Accounting Association Annual Meeting,Anaheim CA,2008.

[10]IASB.Emission Trading Schemes,Latest Revision[R].(2008 -06-04).http://www.ifrs.org.

[11]ISO.ISO 14064 - 3:Greenhouse Gases—Part3:Specification with Guidance for the Validation and Verification of Greenhouse Gases Assertions[R].Geneva,2006.

[12]Braun M.The Evolution of Emissions Trading in the European Union-The Role ofPolicy Networks,Knowledge and Policy Entrepreneurs[J].Accounting,Organizations and Society,2009,(34):469-487.

[13]周一虹.排污权交易会计要素的确认和计量[J].环境保护,2005,(3):56 - 61.[Zhou Yihong. The Recognition and Measurement of Accounting Elements of Emissions Trading[J].Environmental Protection,2005(3):56 -61.]

[14]李琳,孙铮.试论排污许可证在环境会计中的披露[J].财会通讯,2004,(1):285 - 287.[Li Lin,Sun Zheng.The Disclosure of Emission Permits in Environmental Accounting[J].Accounting Communications,2004,(1):285 -287.]

[15]黄丽,郭晓梅.论我国排污权交易的会计处理[C].2009年循环经济与会计发展年会,湖南长沙.[Huang Li,Guo Xiaomei.On Accounting Treatment of Emissions Trading in China[C].The Circular Economy and Accounting Development Annual Meeting in 2009,Changsha,Hunan.]

[16]耿建新,张明慧.排污许可证交易会计处理及其规范化探讨[C].2009年循环经济与会计发展年会,湖南长沙.[Geng Jiangxin, Sun Minghui. The Accounting Transactions and Standardization for Emission Permits[C].The Circular Economy and Accounting Development Annual Meeting in 2009,Changsha,Hunan.]

[17]Margolick M,Russell D.Corporate Greenhouse Gas Reduction Targets[R].Arlington,VA:Pew Center on Global Climate Change/Global Change Strategies International,2004.

[18]Lash J,Wellington F.Competitive Advantage on a Warming Planet[J].Harvard Business Review,2007,85(3):95 -102.

[19]CDP5.Carbon Disclosure Project 2007(London).http://www.cdproject.net/.

[20]Hassel L,Nilsson H,Nyquist A S.The Value Relevance of Environmental Performance[J].European Accounting Review,2005,14(1):41 -61.

[21]Dutta S, Lawson R. Broadening Value Chain Analysis for Environmental Factors[J].Cost Management,2008,(3 - 4):5 -14.

[22]蔡林海.低碳经济大格局:绿色革命与全球创新竞争[M].北京:经济科学出版社,2009:245 -255.[Cai Linhai.Pattern of Lowcarbon Economy:Green Revolution and GlobalInnovation Competition[M].Beijing:Economic Science Press,2009:245-255.]

[23]Lohmann L. Toward a DifferentDebate in Environmental Accounting:The Cases of Carbon and Cost-benefit[J].Accounting,Organizations and Society,2009,(34):499 -534.

[24]Ratnatunga J T D ,Balachandran K R.Carbon Business Accounting:The Impact of Global Warming on the Cost and Management Accounting Profession [J].Journal of Accounting Auditing and Finance,2009,24(2):333 -355.

Construction of Carbon Accounting System in Enterprises in a Low-carbon Economy

XIAO Xu ZHENG Ling

(Business School,Central South University,Changsha Hunan 410083,China)

As a kind of new economic model,the development of low-carbon economy has brought not only opportunities to businesses to address global climate change and sustainable development,but also great distress and challenge for the accounting system in enterprises.Thus,based on the latest research achievements,this paper makes a preliminary study of a number of issues of carbon emission and trading accounting in enterprises in a low-carbon economy.This paper argues that the carbon accounting system in enterprises is constituted by the carbon financial accounting system and the carbon management accounting system.The former covers recognition and measurement,accounting,information disclosure of carbon accounting in a low-carbon economy;the core contains the kind of assets the carbon emission is confirmed to be,the content and approach of information disclosure,etc.The latter includes carbon cost and risk management,and connections with strategic management accounting;the core is the internal cost management and control of carbon accounting.Through the discussion about theory origin and practice development,basic concept and system boundary,subject classification and logical relationship,research content and disclosure mode of the carbon accounting system,this paper provides necessary principles and relevant recommendations for the construction of the carbon accounting standard in China.

low-carbon economy;carbon accounting;system;construction

F275.2

A

1002-2104(2011)08-0055-06

10.3969/j.issn.1002-2104.2011.08.009

2011-02-06

肖序,博士,教授,主要研究方向为环境会计、财务管理。

湖南省研究生科研创新基金(编号:1343-74236000001);湖南社科基金项目(编号:07YBA070);教育部人文社会科学规划项目(编号:09YJC630066);教育部人文社科课题(编号:09YJAZH104)研究成果。