浅析非货币性资产交换的确认与计量

2011-11-06杨梦蕾

杨梦蕾

(重庆高速公路产业投资有限公司,重庆 401121)

浅析非货币性资产交换的确认与计量

杨梦蕾

(重庆高速公路产业投资有限公司,重庆 401121)

该文就新会计准则中非货币性资产交换问题展开探讨。事实上,与旧会计准则相比,新会计准则最大的不同在于引入了公允价值计量模式,很好地解决了非货币性资产交换中换入资产入账价值的计量问题。非货币性资产交换作为企业之间的一类特殊交易行为,一直是企业会计处理的一个难点。新准则有效地提高了非货币性资产交换会计信息的相关性,符合全面收益和配比、实质重于形式等原则,能很好地指导企业对非货币性资产交换的会计处理工作。

非货币性资产;补价;公允价值;商业实质

非货币性资产交换是企业之间的一种特殊交易行为,是由企业非日常性的例外事项引起,是企业之间主要以存货、固定资产、无形资产和长期股权投资等非货币性资产所进行的交换。通过交换,既可满足企业在某些特定领域的特殊经营需要,也可在一定程度上缓解企业现金流的紧张状况。

新会计准则对非货币性资产交换的确认、计量等问题进行了规范,突出了其谨慎性原则。但是仍有一些问题值得探讨,比如,公允价值与账面价值的可选择性容易被企业用来操纵利润,会计判断空间变大也势必会降低会计信息的可靠性。

1 非货币性资产交换的确认和计量模式

1.1 非货币性资产的含义

要正确理解非货币性资产,必须首先明确货币性资产的含义及表现形式。我国会计准则中指出,货币性资产是指企业持有的货币资金,以及能够以固定或可确定的金额计量的资产,一般包括库存现金、银行存款、应收账款和应收票据以及准备持有至到期的债券等。非货币性资产是指货币性资产以外的资产。与货币性资产相比较,虽然非货币性资产能够给企业带来经济利益,但是这些经济利益是不确定的。非货币性资产交换是指企业为了各自生产经营活动的需要,采用“以物易物”的方式进行交易的行为,这种交换不涉及货币性资产,或者只涉及极少量的货币性资产。

1.2 非货币性资产交换的认定

对于涉及少量货币性资产交换的非货币性资产交换的认定,除了满足定义的内涵之外,还需要考虑所涉及的补价在全部资产交换价值中的比重,通常以25%为限。

具体说来,只有当比重r<25%时,方可作为非货币性资产交换对待;当比重r≥25%,则应作为货币性资产交换对待。其中比重r=支付的补价÷换入资产公允价值(或换出资产公允价值与支付的补价之和),或者比重r=收到的补价÷换出资产公允价值(或换入资产公允价值和收到的补价之和)。

1.3 非货币性资产交换的计量模式

根据非货币性资产交换准则的规定,企业发生的非货币性资产交换,有两种计量模式:一是公允价值计量模式,二是账面价值计量模式。

1.3.1 公允价值计量模式

公允价值计量模式是指在非货币性资产交换过程中,假如同时符合两个条件:一是该项交换具有商业实质;二是换入资产或换出资产的公允价值能够可靠地计量。换入资产的成本=换出资产公允价值+应支付的相关税费,交换损益=换出资产公允价值-换出资产账面价值。这种情况下,换入资产入账价值和交换损益的确认与计量都是以换出资产公允价值为基础的。

就上述第一个条件而言,交换是否具有商业实质,应当按照实质重于形式的原则,综合考虑换入资产能否与换入企业的生产经营活动有机结合,能否产生更好的预期效益。根据我国会计准则规定,可视为具有商业实质的非货币性资产交换,应当满足下列两个条件之一:一是换入资产的未来现金流量在风险、时间和金额方面与换出资产显著不同;二是换入资产与换出资产的预计未来现金流量现值不同,且其差额与换入资产和换出资产的公允价值相比较小。

还要注意“关联方关系”对非货币资产交换是否具有商业实质的影响。一般来讲,关联关系的存在,容易产生“台下交易”、“价格默契”等现象,很可能使交换不再具有商业实质。

就上述第二个条件而言,换入或换出资产的公允价值能可靠地计量,是指换入或换出资产存在活跃市场,或者换入或换出资产本身不存在活跃市场,但类似资产存在活跃市场,该资产的公允价值才能可靠计量。

在换入资产基于公允价值计价的情况下,在对损益进行具体会计处理时,应当考虑换出资产的种类。换出资产为存货时,必须按照“视同销售”行为进行账务处理;换出资产为无形资产或者固定资产,交换损益计入利得或损失;换出资产为对外投资的长期资产,则交换损益计入投资收益。

同时,对于换入资产与换出资产涉及有关税费,应该按照我国相关税收法律法规的规定进行相应的税务处理和账务处理。

1.3.2 账面价值计量模式

对于不具有商业实质或交换涉及的资产公允价值均不能可靠计量的以物易物交换,只能以换出资产的账面价值为基础计量换入资产的入账价值进行,不确认交易损益。如有补价,则收到或支付的补价作为确定换入资产入账金额的调整因素。

2 非货币性资产交换的确认与计量实例分析

2.1 以公允价值计量换入资产成本进行

2.1.1 无补价时

按照公允价值计量模式,换入资产成本=公允价值+应支付的相关税费,公允价值与换出资产的账面价值差额计入当期损益。

例1:某机械厂用闲置不用的5台车床与某钢材厂换取急需的厂房一幢。此项交易中,机械厂车床的账面原值为150万元,已提折旧30万元,公允价值为130万元。钢材厂厂房账面原值为160万元,已提折旧40万元,公允价值为130万元。此项交换中,机械厂发生了车床清理费用2万元。假设机械厂换入的厂房将作为固定资产进行管理和使用,钢材厂换入的车床也做固定资产管理和使用,且均没有对换出车床计提固定资产减值准备。

机械厂持有的车床与换入的厂房虽同为固定资产,但两者产生现金流量的时间相差较大,两者之间的交换具有商业实质,而且它们公允价值均能可靠计量。因此,该项非货币性资产的交换以公允价值为基础计量。机械厂换入厂房的价值=130+2=132(万元),钢材厂换入的车床的入账价值=130+0=130(万元)。本案例机械厂应作的账务处理如下:

2.1.2 涉及补价情形

此种情况下,需要考虑三个方面的问题。一是非货币资产交换的认定分析。二是换入资产入账成本及换出资产损益的确认与计量三是涉及补价情况下交易双方的账务处理。

第一,非货币资产交换的认定分析

按新准则规定,除了满足非货币性资产交换的一般条件外,对于涉及补价的,补价占换出(换入)资产公允价值的比例必须小于25%,才能认定为非货币性资产交换。

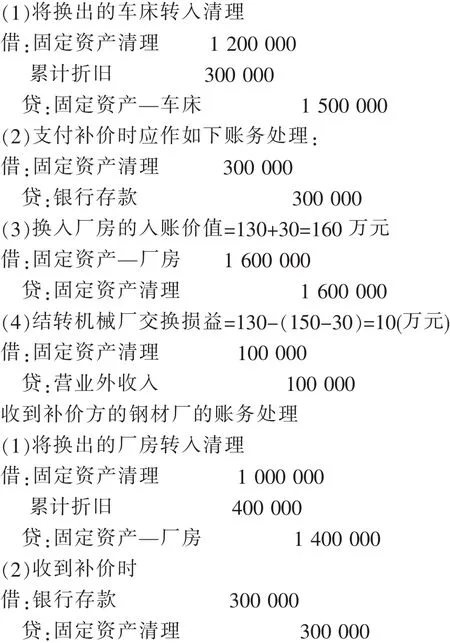

例2:某机械厂用闲置不用的5台车床,向某钢材厂换取急需用的厂房一幢。如果机械厂车床的账面原值为150万元,已提折旧30万元,公允价值为130万元。钢材厂厂房账面原值为140万元,已提折旧40万元,公允价值为160万元。机械厂给钢材厂支付了30万元现金给钢材厂作为补价。假定资产交换过程中没有发生其他相关税费。

收到补价方的钢材厂的r=30÷160=18.75%<25%,应确认为非货币性资产交换。作为支付补价方的机械厂的r=30÷(30+130)=18.75%<25%,也应确认为非货币性资产交换。

第二,换入资产确认与计量

作为支付补价方的机械厂的换入厂房价值=130+30+0=160(万元),应确认的损益=130-(150-30)=10(万元)。

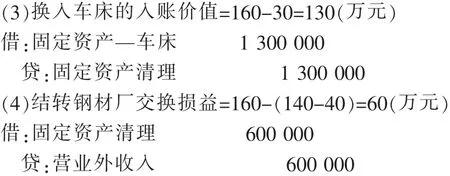

作为收到补价方的钢材厂的换入资产车床的价值=160+0-30=130(万元),应确认的损益=160-(140-40)=60(万元)。

从上述的分析可知,在公允价值计量模式下,无论是支付补价的企业,还是收到补价的单位,其交换损益在本质上就是换出资产的损益。

第三,涉及补价情况下交易双方的账务处理支付补价方的机械厂应做如下账务处理:

2.2 以换出资产账面价值为基础计量换入资产价值

根据非货币性资产计量模式,对于那些不具有商业实质或者交换所涉资产的公允价值均不能可靠计量的非货币性资产交换,应当采用账面价值计量模式,也即以换出资产的账面价值+应支付的相关税费作为换入资产的成本,不确认损益。

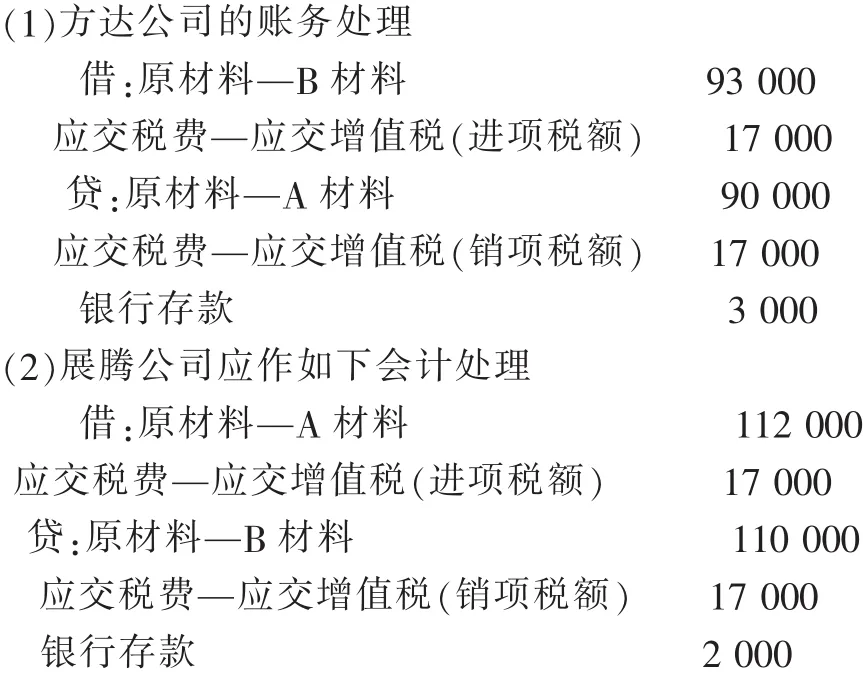

例3:经协商,方达有限责任公司与展腾有限责任公司达成如下协议:方达公司以A材料换取展腾公司B材料。方达公司A材料账面价值为90 000元、公允价值为100 000元,展腾公司的B材料账面价值为110 000元,公允价值为100 000元。另外,双方各支付运费3 000元、2 000元。假定两公司换入材料均系拟直接对外销售,并且双方都没有计提存货跌价准备,增值税适用税率17%。

方达公司和展腾公司的材料交换行为中,其换入的材料均非其生产经营所用,虽然换入换出资产的公允价值能可靠地计量,但是因不具有商业实质,因此,此项非货币性资产交换应以换出资产的账面价值为基础计量换入资产的账面价值,且两公司均不应确认非货币性资产交换损益。

针对此项非货币性资产交换,方达公司换入B材料的入账价值=90 000+3 000=93 000(元),应确认准予抵扣的增值税进项税额=100 000×17%=17 000(元)。同时换出的A材料应按“视同销售”确认销项税额=100 000×17%=17 000(元)。确认展腾公司换入A材料的入账价值=110 000+2 000=112 000(元),同理,相应地对展腾公司换入的A材料和换出的B材料确认进项税额和销项税额处理,金额同方达公司。并且双方均不确认收益。因此,交易双方应分别作会计处理如下:

综上所述,非货币性资产交换作为企业之间的一类特殊的交易行为,一直是企业会计处理的一个难点。我国新会计准则的颁布实施,有效地提高了非货币性资产交换会计信息的相关性,符合企业经营管理的全面收益观以及会计核算配比原则和实质重于形式等原则,对于交易主体之间的非货币性资产交换行为的账务处理能起到很好的规范和指导作用。

[1]中华人民共和国财政部.企业会计准则 中国注册会计师执业准则[M].北京:中国时代经济出版社,2006,(5).

[2]唐东升.企业会计核算与报告[M].北京:中国人民大学出版社,2010.

[3]蒋水全,曹婷,万丽梅.非货币性资产交换确认与计量问题及改进[J].财会通讯,2010,(4).

Analysis on Confirmation and Measurement of Non-monetary Assets Exchange

YANG Menglei

(Chongqing Highway Industry Investment Company Limited,Chongqing 401121,China )

This paper discuss non monetary assets exchange under the new accounting standards.In fact,the biggest difference between the new accounting standards and the old accounting standards in our country is the introduction of fair value measurement model,that a very good solution to trading into assets measurement in non monetary assets exchange.The author thinks,the exchange of non-monetary assets,as a special kind of transaction behavior between the enterprises,has been a difficulty of enterprise accounting.The new criterion can effectively improve the exchange of non-monetary assets accounting information relevance,consistent with the view of comprehensive income and proportion,substance-over-form principle,can be a good guide enterprises in exchange of non-monetary assets transaction accounting processing.

non monetary assets; additional price; fair value; commercial essence

F275

A

1674-5787(2011)05-0030-03

2011-07-12

杨梦蕾(1978—),女,重庆高速公路产业投资有限公司财务管理部,会计师。

责任编辑 仇大勇